海外绿电主要代表性公司 一:美国:全球市值最高的绿电公司 |

您所在的位置:网站首页 › 美国电力装机 › 海外绿电主要代表性公司 一:美国:全球市值最高的绿电公司 |

海外绿电主要代表性公司 一:美国:全球市值最高的绿电公司

|

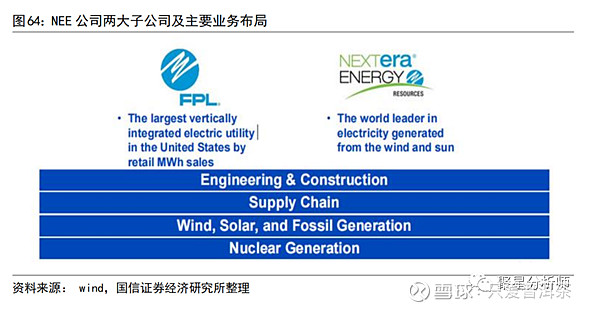

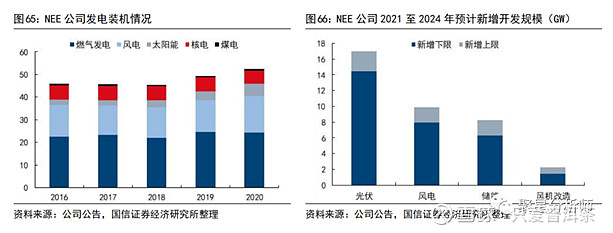

来源:雪球App,作者: 只爱普洱茶,(https://xueqiu.com/7881624908/227846051) 一:美国:全球市值最高的绿电公司-新纪元能源(NEE.N) 公司是北美最大的电力及能源基础设施之一,全球最大的新能源运营商。 1:装机规模、规划新增装机 根据公司2021年9月投资者交流报告,公司装机规模52GW,储备风电和光伏发电项目合计约14GW。 主要拥有FPL(Florida Power&Light Company)和NEER(NextEra Energy Resources)两大子公司。

FPL拥有发电装机28GW,约7.62万英里的输配电线路和673座变电站,其中燃气发电装机22GW,占比为77%; NEER是清洁能源平台,总装机24GW,其中风电、光伏装机分别为16、3GW。NEER规划到2024新增23GW-30GW新能源装机,通过降低装机成本和储能成本,不断扩展市场。NEER也在积极布局绿色氢气试点项目,拓展新市场。 截止2021年8月末,公司市值达1647.7亿美元,成为全球市值最高公用事业公司。

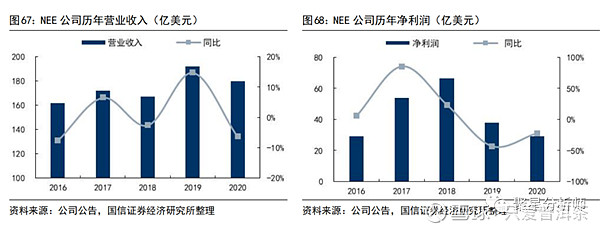

2:营业收入、净利润、ROE 随着公司发电业务增长,公司营业收入从2016年162亿美元增长至2020年180亿美元。受投资收益影响、税率变动、利率变动等使得公司2017及2018净利润较高,受资产处置损失影响2020年净利润较低,使得公司净利润波动较大,2020年净利润为29亿美元。

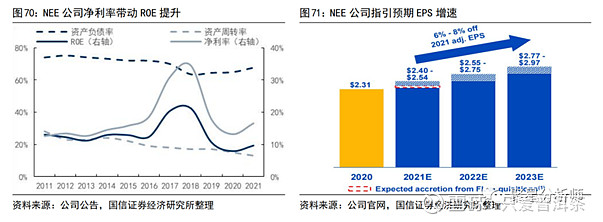

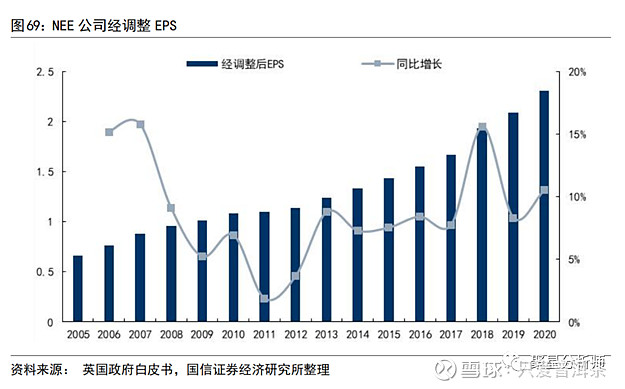

根据公司对每股收益进行调整,调整后公司EPS从2005年的0.66美元增长至2020年2.31美元,连续15年正增长,复合年化增长率达8.7%。 2011-2021年,美国新纪元能源(NEE)ROE总体呈先降后升,但基本保持在10%以上。前期主要由于市场化电价,特别是PPA价格下降较快,导致资产周转率从0.28降至0.15,带动ROE下降;2021年,由于全球碳排放控制趋严,PPA价格上涨,公司ROE触底回升。

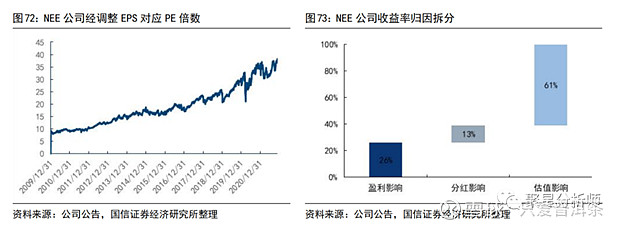

3、股价表现 公司股价近自2011年底约11.39美元,至2021年底约93.32美元,上涨710%,年化收益率20.6%。随着股价上升,2011年至2021年公司PE提升至50倍以上。PB则从1.5倍左右提升至4倍以上。 NEE作为业务较纯粹,最具代表性的海外新能源运营商,业绩增长连续性较强。 对其自2011至2021年的股票收益率进行拆分,盈利增长(EPS增长)贡献约26%,分红占比约13%,估值提升(PE提升)贡献约61%。

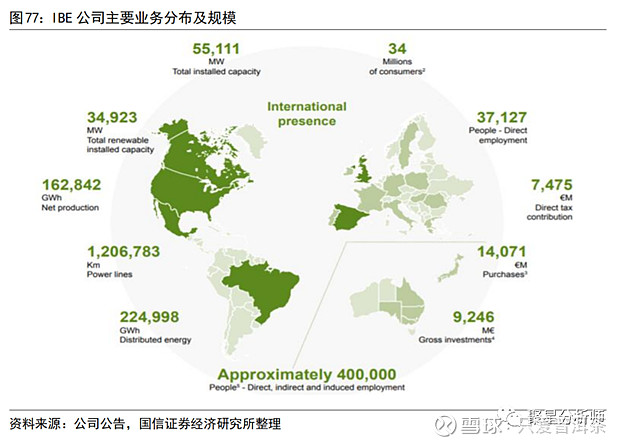

二、西班牙:Iberdrola伊维尔德罗拉(IBE) 公司成立至今已有170多年,致力于清洁能源发展超过20年,Iberdrola也是世界上最大的风电生产商和市值最大的电力公司之一。集团为数十个国家的近1亿人提供能源,资产超过1220亿欧元。主要经营可再生能源运营,智能电网运营,大规模储能和数字转型的投资,引领能源向可持续模式的转变,为客户提供能源电力等产品和服务。

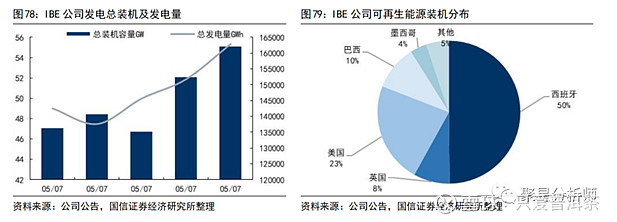

1、装机规模、规划新增装机 公司可再生能源装机从2016年末27.7GW增长至2020年末35GW,新增7.2GW占公司新增总装机规模的90%。公司计划在2025年实现可再生能源容量达到60GW,到2030年将增加到95GW。

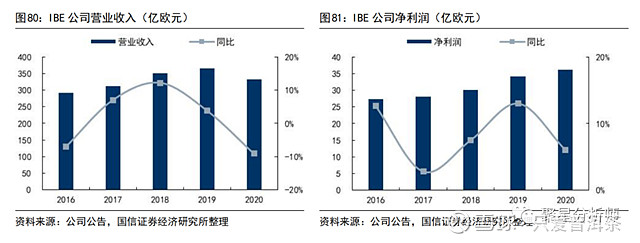

2、营业收入、净利润、ROE 随着公司发电量增长及电网等相关业务增长,公司营业收入从2016年292亿欧元增长至2019年364亿欧元,2020年受疫情影响下滑至331亿欧元。净利润稳定增长,从2016年27亿欧元增长至36亿欧元。

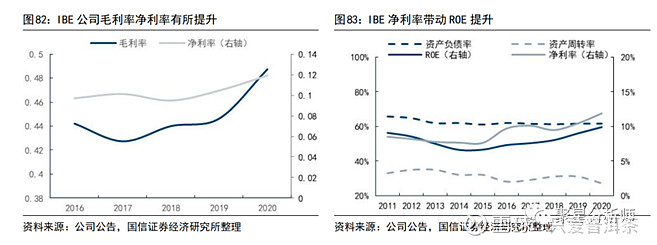

公司规模较大,全球化经营成熟稳健,西班牙伊维尔德罗拉(IBE)ROE同样呈先降后升,2011-2015年,由于净利率和负债率下降,带动ROE从9%下降至7%;2016年以来,随着电力交易价格不断回升,绿电交易价格回升带动ROE从7%提升至2020年9.9%。公司资产负债率和资产周转水平基本保持平稳。

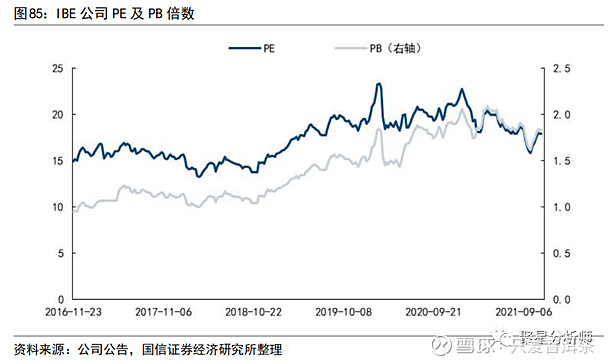

3、股价表现 公司股价近自2012年最低2.7欧元左右,至2021年11月19日上涨278%,年化收益率16.9%。随着股价上升,2018年至2020年公司PE提升至20倍以上。2021年至今公司股价阶段性下跌,同时叠加公司净利润提升,公司PE降至18倍左右,PB则从1.1倍左右提升至当前1.8倍左右。 当前,公司PE、PB估值较西班牙IBEX35指数高约50%。

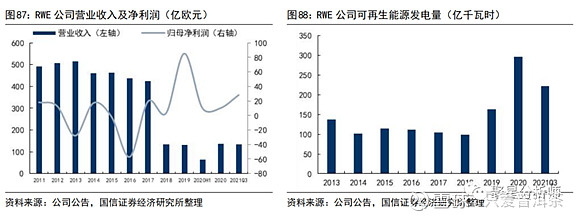

三、德国:莱茵集团(RWE) 德国莱茵集团(RWE)成立于1898年,总部位于德国埃森。是德国第一大能源公司 ,德国第一大发电公司 ,德国第一大可再生能源公司 ,欧洲第三大可再生能源公司。也是英国重要的电力供应运营商。 2018年RWE集团与E.NO集团重组完成,剥离旗下Innogy电网相关业务,吸收E.ON的可再生能源发电以及核电业务公司,聚焦发电运营,加速转型可再生能源。重组及业务调整后营收合并口径变化较大。合并报表营收从2017年度424亿欧元,降至2018年度134亿欧元,此后基本保持平稳2019及20年分别为131和137亿欧元。 同时可再生能源发电量实现了较快增长。重组前公司可再生能源发电量基本在100GWh左右波动,重组完成后公司加快可再生能源发展,2019及2020年发电量达164亿千瓦时(+66%)和297亿千瓦时(+81%)。

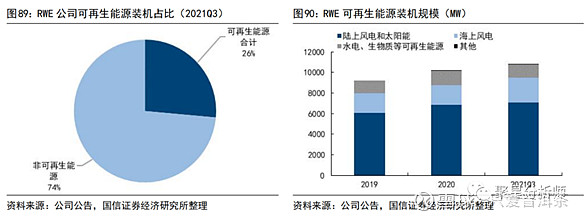

2019年公司置入E.ON的可再生能源发电资产后,同时公司加速新项目建设,可再生能源装机规模从4.29GW提升至9.18GW,截止2021Q3进一步增长至10.8GW,可再生能源装机占比提升至26%。非可再生能源中以燃气发电和煤电为主,占公司总装机的34.4%和25.8%,此外包含抽水蓄能及储能(5.8%)、核电(6.8%)。

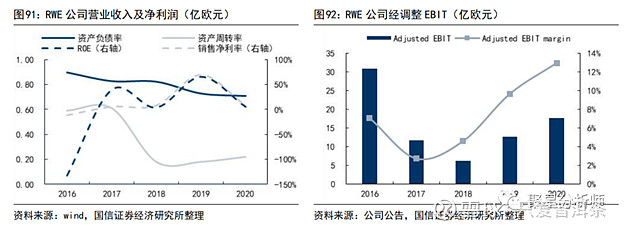

公司重组前后业务变动较大,对净利润统计包含较多已终止经营业务利润,2020年重组完成后基本平稳,但德国整体退出煤电的背景下,公司未来仍将处置缩减煤电资产规模。整体来看随着重组,近年公司资产负债率下降至2020年的71%,由于公司有能源贸易及电力交易等业务,营收体量较大使得资产周转率相对纯新能源运营商较高,净利率、EBIT margin等指标相对较低。 从公司经调整EBIT指标来看,由于只反应了持续经营业务业绩成果,可以看到2019年完成重组后聚焦发电业务,提升可再生能源比例有效改善了公司盈利能力和质量。经调整EBIT稳步提升至2020年的17.7亿欧元,EBIT margin提升至13%。

公司自2016年以来收益率表现较好,至2021年11月22日,股价前复权后收益率达180.6%,远超同期德国DAX指数(50.4%)。当前,公司PE、PB估值较西班牙IBEX35指数高约50%。 四、小结 1:按照现有装机规模以及装机规划,三峡能源现有22GW,十四五末增加至不少于50GW;龙源电力现有23GW,十四五末增加至不少于70GW,已比肩美国NEE、西班牙IBE; 2:从全球经验看,绿电市场交易机制是大势所趋。全球主要国家促进绿色电力制度的发展,基本经历了财政补贴→到配额制&绿证→再到市场化绿电交易。在此过程中PPA协议成为重要交易方式,是双方共赢的选择。中国已经具备绿色电力市场化交易基础,作为清洁能源装机世界第一有望实现绿色电力交易利用的弯道超车。 3:目前A股并未给与三峡能源、龙源电力等绿电公司更高的PB溢价;以2022-8-11日收盘价格计算,三峡能源PB2.39、龙源电力PB2.72;远不及美股NEE的4倍PB;仅高于西班牙IBE的1.8倍PB;所以绿电公司并未像美股、欧洲股市那样获得超额收益; 4:个人认为绿电公司第一波收益是净资产增加带来的收益,相同的市净率下市值随资产增加而增加;第二波收益是ROE提升带来的收益,即经营性现金流完全覆盖新增装机的资本开支后,用于归还有息负债,带来的的RoE提升;行业中肯定会出现长电、或NEE这样的大牛股,只是目前不知道花落谁家; 5:无论是双碳,还是能源安全、可控,新能源装机占比提升已成各国共识;投资的长期胜率在于发现产业趋势,并且买入&持有。 $三峡能源(SH600905)$ $龙源电力(SZ001289)$ $太阳能(SZ000591)$ |

【本文地址】

今日新闻 |

推荐新闻 |