美国最大外卖平台GrubHub:不是美团,胜似美团 |

您所在的位置:网站首页 › 美国外卖平台收费标准表 › 美国最大外卖平台GrubHub:不是美团,胜似美团 |

美国最大外卖平台GrubHub:不是美团,胜似美团

|

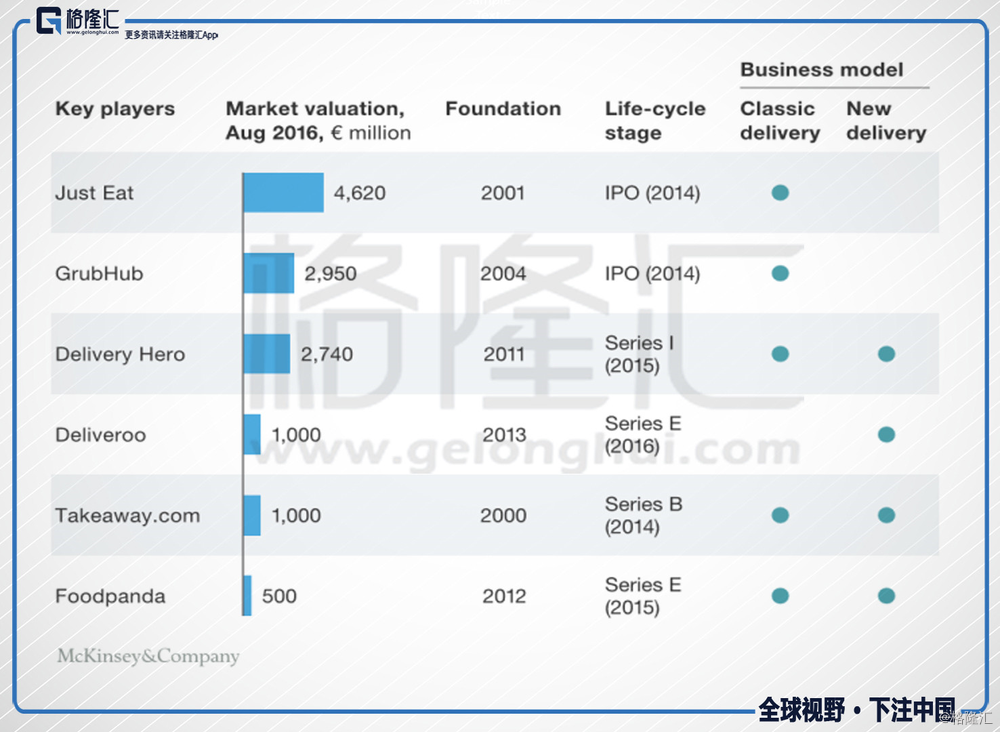

从中国外卖行业看美国外卖行业的发展方向 目前,在以中国、印度为代表的新兴国家,显然外卖新模式更加普及。而在英美这样的发达国家,外卖旧模式更加吃香。英国和美国最大的外卖平台Just Eat 和GrubHub一直采用的都是旧模式,做平台而不介入配送,不过近年来也受到外卖新模式的冲击。例如在美国,Doordash和Postmates是做物流的创业公司,之后切入外卖的赛道。Uber Eats 是网约车公司Uber推出的外卖服务,专门为商家解决配送问题。今年滴滴开始做起了外卖,很有可能是从Uber身上找到的灵感。

从快递公司、网约车公司转向外卖,看似遥远,实际上有天然的优势。它们都需要强大的地推团队,建立强大的配送网络,无论是运物,还是运人。而且从技术上来说,平台之间迁移的技术门槛低。在本地生活服务这块,今后平台的发展方向一定是走多元化的路线。 新兴国家与发达国家外卖市场的差异主要还是由经济发展水平、消费习惯等因素决定的。以中美为例,美国的餐饮市场发展多年,互联网出现之前,电话外卖的形式就有很高的渗透率了,很多餐厅都雇佣了外卖小哥。而在中国,“下馆子”成为一件容易的事也就是这二十年的时间,在家做饭和食堂吃饭才是主流。伴随着人民生活水平的提高和中国互联网技术的飞速发展,2013年~2017年,在线外卖几乎是从零到3050亿。美团、饿了么等外卖平台依靠标准化的配送,全方位的覆盖创造了很好的消费体验,用户的外卖需求就这样被培养出来了。可以说,中国外卖行业实现了跨越式的发展。

中国外卖行业对美国外卖行业的发展有一定的借鉴作用,在线化+标准化是未来的大趋势。前面我们分析过,外卖新旧模式各有优劣。我们分析,两种模式相结合可能是目前的最优解。新模式在大城市里形成规模效应,旧模式有利于服务向三四线城市下沉。 如今的GrubHub在原有旧模式之上也融合了新模式。在大中型城市采用新模式,统一配送服务已经覆盖了美国80余个城市,在中小型城市采取旧模式,继续下沉。 美国外卖市场的竞争格局不如中国明朗,各大公司还处于”开疆拓土“的阶段。GrubHub在美国的覆盖率最高,已经覆盖了全美1600多个城市,不过按城市数来算,也意味着还有一半以上的城市还未覆盖到。排名往下的外卖平台则受制于规模和扩张速度,呈现地域性分布。首先大城市都成为各大平台抢占的目标,分布比较均匀,中小型城市竞争出现分化,如Uber Eats 在阿尔帕索、福特沃斯等城市占据了绝大部分市场份额,Doordash在圣何塞、印第安纳波利斯等城市占据大部分份额。 两年半五倍,GrubHub接下来走向何处? 下面是GrubHub从2016年2月份至今的走势图,GrubHub于2014年上市,上市之后因为优秀的商业模式和较高的利润率而备受关注,市场给了很高的估值。不过随着新的竞争者出现,赛道变得越来越拥挤,其股价开始下跌,在2016年2月达到历史低位17.70美元。

图:2016年至今GrubHub 周线图 在这之后,GrubHub走入长达两年半的上升周期,从17.70美元开始一路长阳,最新股价111.25美元,两年半累计涨幅近500%,也足够吸引人了。 挑选股票的时候,首先是选行业,在一个处于上升区间的行业,犯错的机会很小。美国的外卖市场非常庞大,只是线上化率比较低,2017年美国外卖行业的线上化率约为42%,这意味着还有一多半的市场等待发掘。

然后是选公司。如果你不知道选哪家公司,选行业龙头基本上问题不大。当然我们还是要从市场的竞争格局和未来发展趋势来做判断。

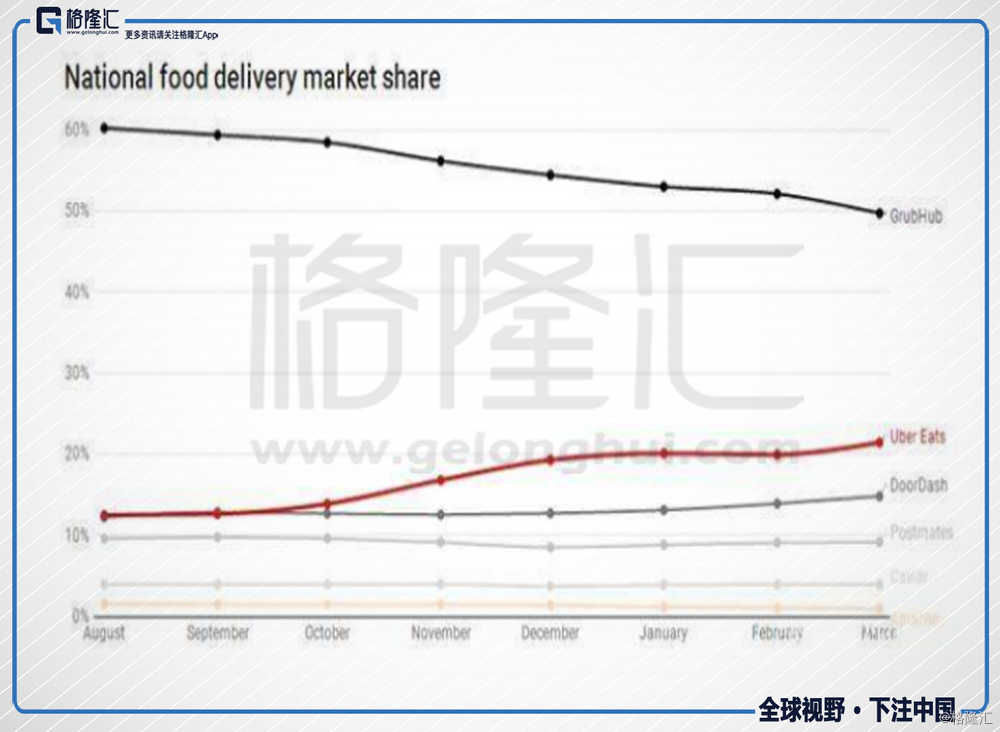

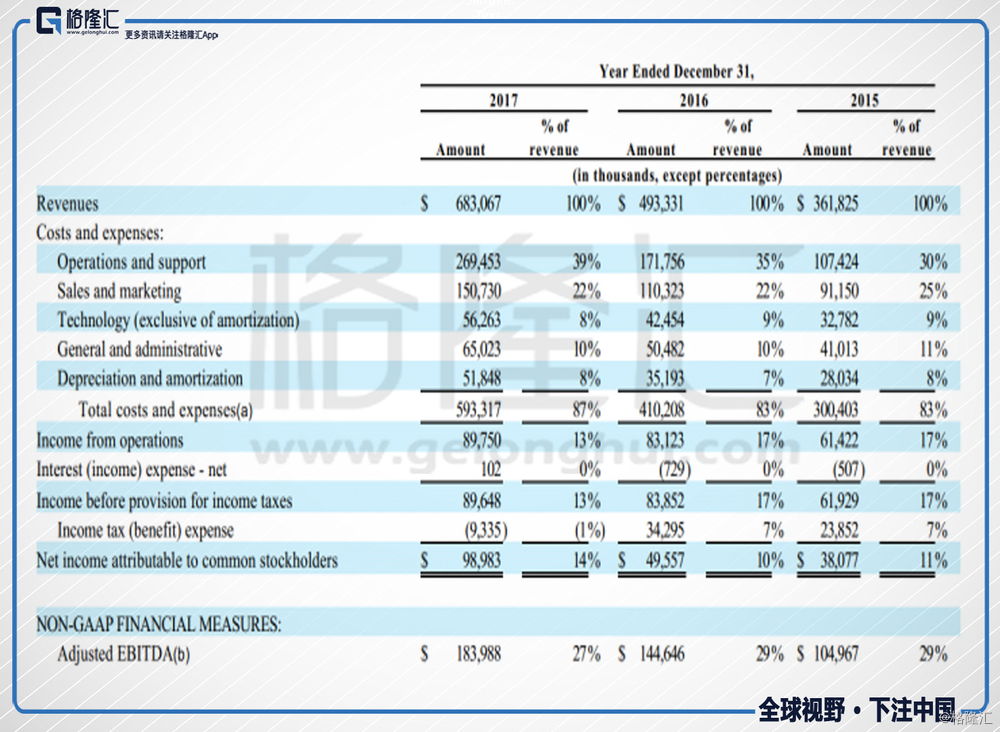

图:2017年8月至2018年3月美国在线外面平台份额 随着新竞争者的加入,GrubHub的市场份额逐渐被Uber Eats、DoorDash等所蚕食,从60%下降至50%。追赶者凶猛,但GrubHub没有停止生长。去年GrubHub收购了Yelp旗下外卖服务——Eat24,用户可以在浏览Yelp的同时订餐。今年GrubHub更是接连拿下了两个大单,百胜餐饮集团和Jack in the Box的网上订餐与外卖业务。目前,其市场份额已经基本稳定在了50%。 另外,我们比较看好GrubHub的新+旧外卖模式的。竞争对手如Uber Eats、DoorDash等普遍采用统一外卖配送,主要瞄准的是美国大中型城市。现在行业空间还未完全释放,GrubHub的模式显然更利于渠道下沉,而在纽约、费城这样的大中城市,GrubHub也推出了统一配送,优势仍然非常明显。 盈利问题是中国外卖行业之痛。几家企业搏杀多年,饿了么仍未盈利,美团的外卖业务也处于亏损当中。其原因在于中国外卖企业均采用新模式,巨大的人员和运营成本严重压缩了公司的利润空间,所以迟迟难以盈利。相反,GrubHub早早就实现了盈利。

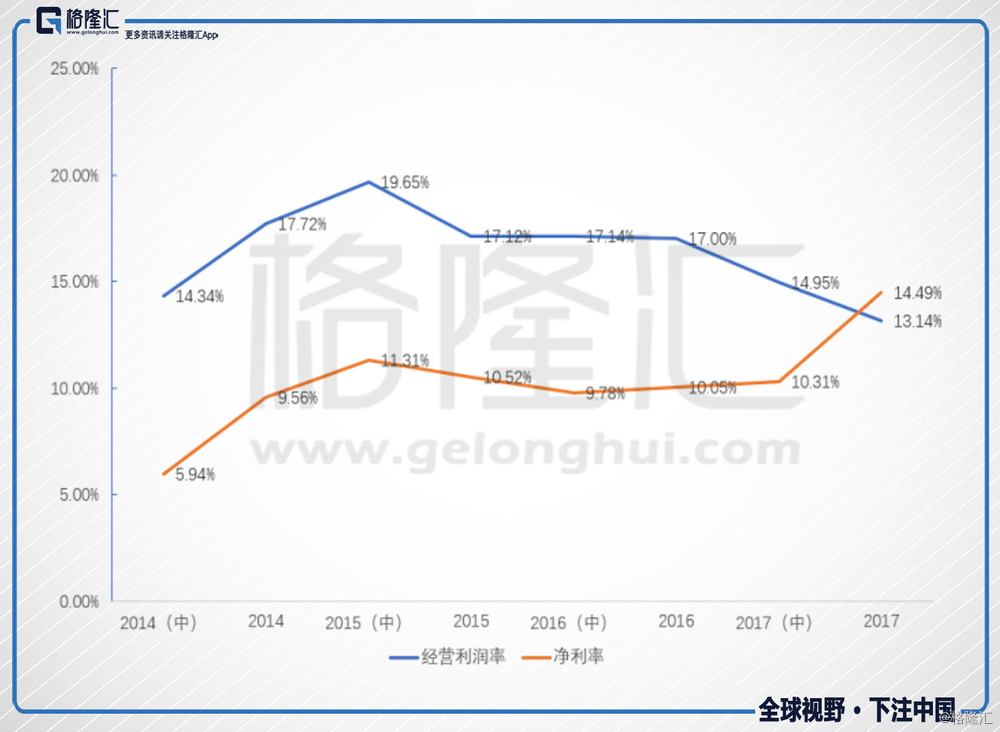

上市至今,GrubHub的经营利润率出现了下降,主要是由于其在若干城市推出的统一配送,导致成本攀升。还有一个很重要的原因是公司从2017年初开始,将income tax(benefit)expense 计入了经营成本之中。

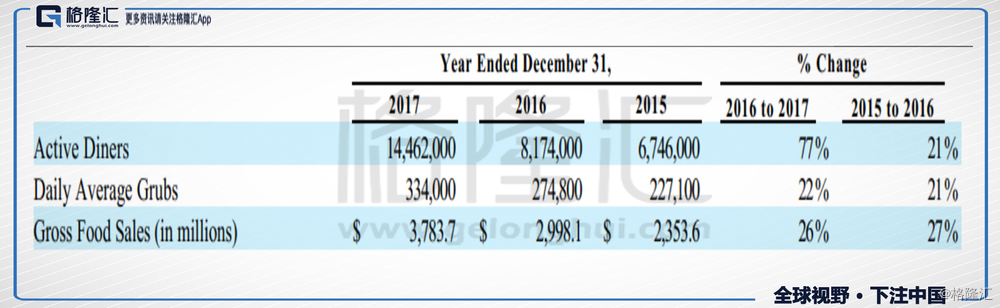

现在公司的风险也很明显,除了竞争上的风险,一方面公司经过长时间上涨,估值处于高位(PE TTM=88倍),合适的买入时机似乎还没到来;另一方面,从其年报中的用户数据来看,其活跃用户虽然在去年提升了77%,但每日订单数仅增长了22%。其中很有可能有两个原因: 一是快速扩张+渠道下沉,用户数没有转化为订单数; 二是可能新用户留存率不高。 一是快速扩张+渠道下沉,用户数没有转化为订单数; 二是可能新用户留存率不高。

尾 声 总体来看,GrubHub是条好赛道上的好公司,值得中长期关注。沃伦·巴菲特曾说:“如果我们发现了我们喜欢的公司,股市的价格高低并不会真正影响我们的投资决策。我们将通过公司本身的经营情况决定是否投资。”如果你也看好GrubHub,那么就只剩下一个问题,什么时候买入是最佳时机?返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |