Credit Karma:个人征信获取和监测也可以很简单 |

您所在的位置:网站首页 › 美国个人征信机构 › Credit Karma:个人征信获取和监测也可以很简单 |

Credit Karma:个人征信获取和监测也可以很简单

|

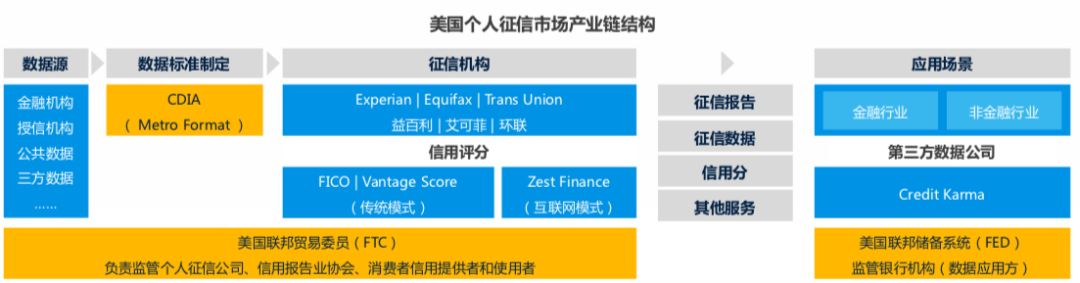

从左边数据源输入开始进行处理,到最右边形成产品之后进行应用,是一个完整的美国个人征信体系产业链。

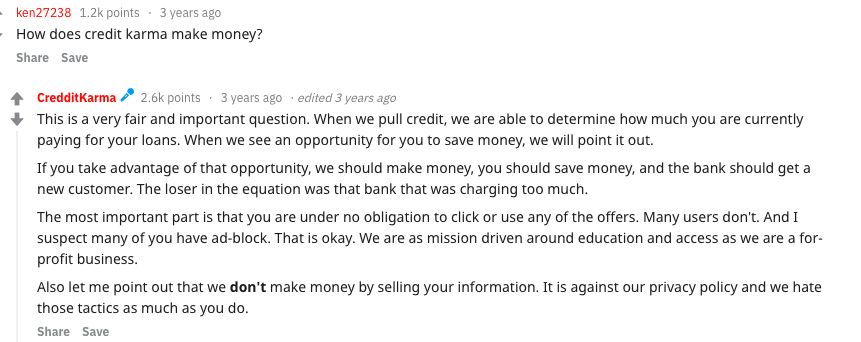

宜信:美国个人征信市场产业链结构 Credit Karma 提供的服务是个人征信服务,但是区别于传统的三大个人征信公司,Credit Karma 更像是贴近C端的顾问角色,它以批发价格从从 Equifax 和 TransUnion 处购得大量的个人征信报告和原始征信数据,加以解读之后,免费提供给消费者,吸引流量和增加粘性。不过第三方信用咨询机构并不会给出具体的分数计算黑盒,而是将影响 score 的因素进行分类,从而给出个人消费者提分建议,和金融决策影响模拟。也就是说它的利润并非是类似传统征信企业,从销售报告中获得,而是为消费者提供产品推荐从而获得商家的返佣。它更像是应用层的一个平台,将个人和金融机构有效率的匹配起来。 2. 公司介绍 Credit Karma 是一家成立于2008年美国旧金山的在线信用积分查询公司,时值金融危机爆发,信用查询需求猛增。CEO Ken Lin 之前在 Upromise 和 Eloan 分别工作过两年,致力于推出更多“带来破坏效应”的产品。 其投资机构名单中不乏赫赫有名的基金公司以及互联网巨头的战投。在 2014 年 3 月的 C 轮融资中,获得谷歌风投的青睐,也是对其运营模式的认可。近年来,Credit Karma 成功的由一家信用服务公司转型成为个人财务管理服务提供商,可以说是一家独特的通道创新独角兽。 今年3月,银湖通过收购老股东手中的份额,完成了对 Credit Karma 近 5 亿美元的投资。此轮融资对于 Credit Karma 来说可以看成是内部股权结构的一次优化,同时在照顾到员工积极性的同时缓解了上市的压力。此轮融资后,CEO Lin 依然是最大股东。 Credit Karma 的产品可以分为以下三种类别: 基础信用服务:从 Equifax 和 TransUnion 批发 简版信用报告 信用评分附加服务:增加客户黏性,获取更全面的用户画像 信用检测:发生变化的时候及时通知消费者,避免身份盗取或者录入不正确的信息 模拟信用分析:预测将要做出的金融决策对评分的影响 直接异议提请:帮助申诉报告上的错误 催收:帮助消费者发现机构欠他的钱 在线纳税免费申报服务:增加税务环节可以知道消费者的收入和资产,帮助公司建立完整的个人数据库,然后更好的进行 AI 匹配工作增值服务:对B端收费,是营收来源 信贷产品推荐(给出相应信贷产品的通过概率) 金融机构广告这个面对C端消费者免费的生意,模式非常接近它的投资人之一——Google。两者都是向C端提供免费的服务,把获得的信息和客户当做向B端收费的筹码(创新的商业模式)。但在 Credit Karma 之前,个人消费者想要查询自己的信用分数需要支付一笔费用,并且等上一段时间。 Credit Karma 的创始人认为这是不太合理的事情。人们应该免费获得自己的信用报告,并且能够对改变进行追踪(价格优势)。这是 Credit Karma 创立的初衷,也是它一直坚持在做的事情。这是它成功最关键的因素。 当然作为一个商业体,它并不是对所有人都免费,它的营收来自于金融机构购买的渠道费用和唯消费者推荐合适的信贷产品带来的返佣。前者需要的用户数量积累由免费服务完成,后者需要的深度学习匹配则由技术团队打磨(精准的营销匹配模型)。 在它成立之初,不少人都担心这是一个骗局,自己填写的信息将被当做商品售卖给金融机构。一般来讲,查询信用报告需要姓名、生日和性别还有社保账号,最后一个是为了将信用记录和社保账号挂钩,方便之后查询。Credit Karma 要做的远不是信息贩卖的生意,相反它非常注重用户的信息安全。这给了消费者们一剂强心针,也拉拢了更多的用户来主动填写他们的信息(数据隐私保护)。另外,CEO Lin 会在 Reddit 上直接参与讨论,这是最好的PR,Credit Karma 65%的用户来自口耳相传的推荐。

3. 中美比较 3.1 美国 美国资信市场规模约250亿美元,占GDP的1.5‰,在欧洲,这一比例为1‰,而中国目前这一占比仅为0.05‰,与欧美市场有几十倍差距。 首先,美国的经济体量世界第一,金融制度先进,消费信贷业务发达。社会普遍崇尚超前消费,2015年美国人中80%负有债务,35%有住房按揭贷款,同期,消费占GDP的比重为70%。在技术方面来讲,深度学习、人工智能等有助于实时监控和精准营销的实现。当然,充分市场化,为数据买卖提供了可能。而其完善的监管体系将保证数据安全,17部相关法律、7个行政机构再加上民间行业协会组织的管理自律,最终形成多头监管的格局。(1970年通过的《公平信用报告法》是规范美国个人征信活动和核心法规,其不仅规定了征信机构可以合法获取信息,也最大限度地保护消费者的隐私权) 3.2 中国 根据人均持卡量和信用卡覆盖率等着指标进行计算,若中国消费贷的市场规模每年的增长保持在22%以上,则有望在2020年达到340亿美元。

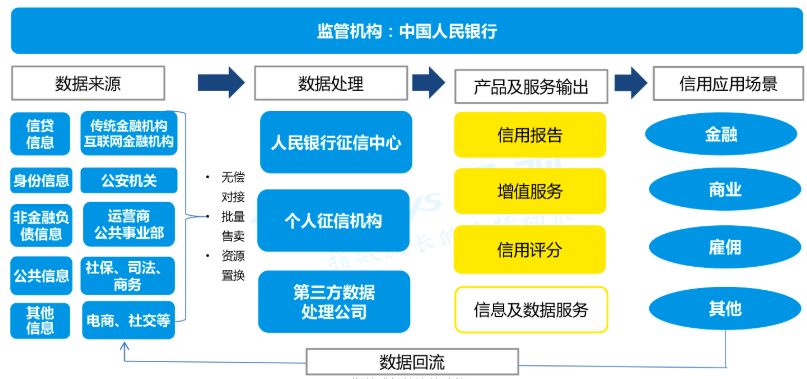

易观:中国个人征信市场产业链结构 根据模式的不同,国内个人征信企业可以划分为以下三类: 传统个人征信:老牌征信机构,数据来源和服务对象大都为金融机构(鹏元征信、中诚信征信) 互联网个人征信:自身产生的数据为主,倚重大数据和算法进行产品探索(前海征信、考拉征信) 第三方数据库:数据通过购买、置换得来,主要提供查询和验证服务(91征信、聚信立)个人征信市场产业链的三个主要环节为:收集、处理和商业应用。可以观察到的是,中国个人征信市场目前最主要问题是缺乏数据标准制定,且经济周期完整性较弱,对于逾期概率的指标查找造成了一定困难。前者需要自上而下的标准制定和长时间的数据统一工作才能完成,后者需要时间和经济周期的验证。 但是中国市场仍具有后发优势,在服务上除了提供基础的信用服务,通常搭配有分数解读、提分攻略等附加内容。在信息的收集端中国的国情也有一定优势,拿到牌照意味着能够有机会收集到各个公共机关的信息。 目前中国市场还缺乏在应用端和数据来源端的监管机构。尚未出现类似 Credit Karma 的完全独立的第三方征信服务提供商。市场化运营的个人征信公司开始试水,发展和成效等待时间的检验。 2018年1月份,在距离央行通知八家单位进行试点之后的三年,受理了第一份个人征信业务的申请。这个新玩家“百行征信”的股东除了中国互联网金融协会(36%),其他八家公司各占股8%。其成立和获批或成为中国个人征信市场发展史上的里程碑,但问题并未完全解决。由上到下的信息链使得每家都想形成自己的业务闭环,信息共享、盈利模式和利润分配方法都是百行征信无法避开的待解决难题。 信用市场的 Fintech 创新趋势: 参考文章返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |