腾景宏观快报:美国10月CPI同比小幅下降,或为3.3% |

您所在的位置:网站首页 › 美国10月份 › 腾景宏观快报:美国10月CPI同比小幅下降,或为3.3% |

腾景宏观快报:美国10月CPI同比小幅下降,或为3.3%

|

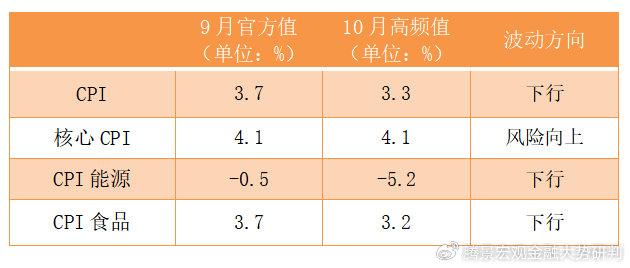

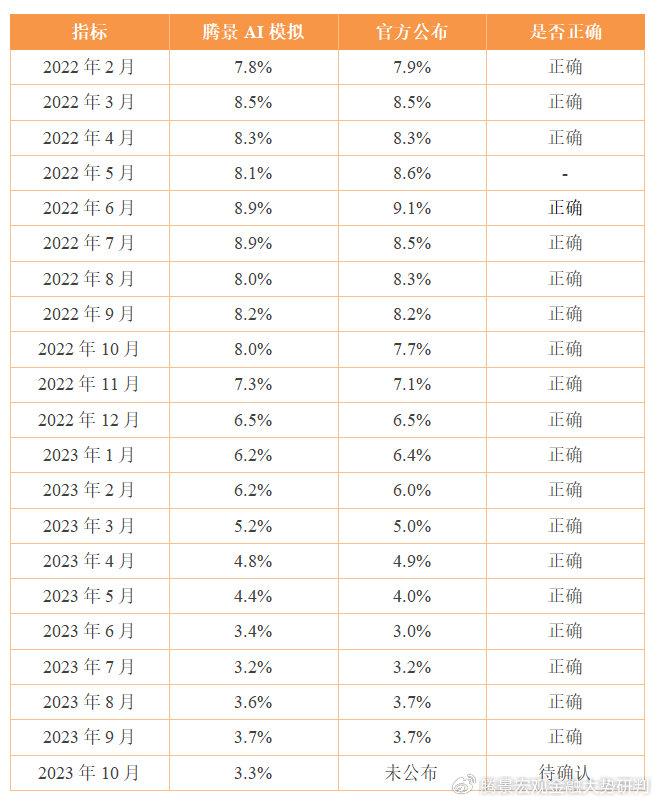

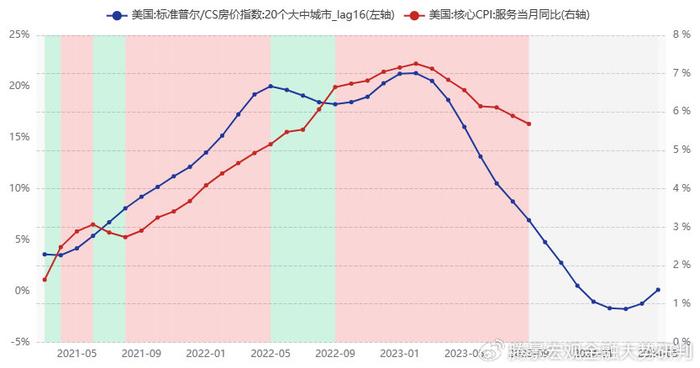

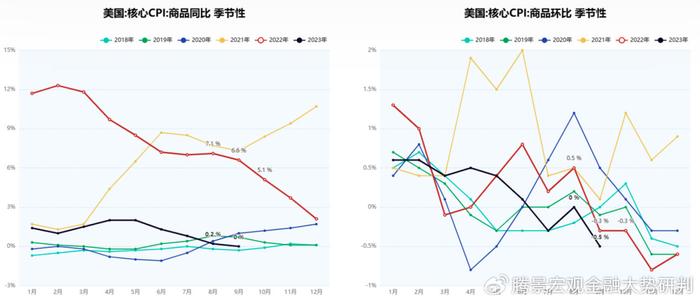

腾景宏观快报 2023年11月1日 美国10月CPI同比小幅下降,或为3.3% —— 基于腾景AI高频模拟和预测 腾景高频和宏观研究团队 本期要点: 腾景宏观高频模拟显示,10月美国CPI同比小幅下降,或为3.3%,继9月与前值持平后回落,但仍维持高位。本月国际原油价格继前几个月持续走高后有所回落,拉动美国CPI下降;核心服务项多见降温,但商品项或小幅回升。分项来看,本月核心CPI同比与上月持平,或为4.1%,风险向上;CPI能源同比继8月9月持续上行后回落,预计本月下降4.7个百分点至-5.2%;食品项本月继续面对高基数,依旧维持下降趋势,或为3.2%。 10月汽油价格同比下降,天然气价格同比呈上升趋势。美国优质汽油零售价格同比下降5个百分点。核心商品中二手车价格指数同比小幅上涨,同时核心服务中,主要居所租金继续下降,业主等价租金也持续下降,拉动核心通胀持续下行,但目前核心通胀降温速度缓慢。 美国10月Markit制造业PMI初值为50,创六个月新高,超过预期49.5。服务业PMI初值为50.9,超过预期49.9,9月终值50.1,创3个月以来新高。综合PMI初值升至51,高于荣枯分界线50,9月终值50.2。受通胀高企等因素影响,美国10月消费者信心指数由9月的67.9降至63.8,连续第三个月出现下降。 9月美国CPI同比维持不变,核心CPI缓慢回落,说明美国通胀韧性较强。尽管10月油价下降拉动能源分项回落,美国CPI同比在四季度末或面对较低基数,上行风险加大,由于能源价格维持高水平,核心通胀也保持强韧性,美国在2023年底难以实现2%的通胀目标。 表:美国CPI 9月官方值及10月腾景高频模拟值 图:美国CPI同比腾景AI高频模拟与官方数据 ▲数据来源:腾景宏观高频模拟和预测库 表:美国CPI同比腾景AI高频模拟与官方数据 ▲数据来源:腾景宏观高频模拟和预测库 一、10月核心CPI同比或为4.1%,风险向上 核心CPI同比继续维持下降趋势,本月基数效应减小,同比的降幅减小,或与上月持平。自2022年2月起,核心商品中二手车价格受供应关系改善,连续12个月下降,到今年3月开始小幅上涨两个月后再现稳定下降态势,未来两个月出现回升,预计本月继续上涨。10月CPI核心商品和核心服务的表现分别为:商品项小幅上涨,服务项的基数效应减小,降幅减小。综合来看,10月核心CPI同比仍保持高位增速,或为4.1%,风险向上。 美国核心CPI服务形成稳定回落态势,其中住房项稳定回落,9月回落速度加快,其中业主等价租金同比和主要居所租金同比都已见稳定回落趋势,但仍处于高位,剔除房租项后的核心CPI服务上月也有小幅下降,拉动核心CPI同比稳定回落。9月公共交通项与上月基本持平,其中公共交通机票项同比变化不大,继续处于低位。10月TSA安检人数同比出现小幅回升,但整体处于低位徘徊期,本月公共交通项不会有明显上行动力。 图:2021-2023年美国标准普尔/CS房价指数与美国:核心CPI服务当月同比 ▲数据来源:Wind、腾景宏观高频模拟和预测库 图:2018-2023年美国CPI核心服务同环比:季节性 ▲数据来源:Wind、腾景宏观高频模拟和预测库 核心CPI商品方面,Manheim美国二手车指数同比在连续四个月下降后出现稳定回升,根据美国核心CPI商品与美国二手车价格指数存在的领先滞后关系,拉动核心CPI商品小幅回升。 图:2020-2023年美国二手车价格指数同比与美国核心CPI商品 ▲数据来源:Manheim、腾景宏观高频模拟和预测库 图:2018-2023年美国核心CPI商品同环比:季节性 ▲数据来源:Wind、腾景宏观高频模拟和预测库 二、10月CPI能源同比下降4.7个百分点至-5.2%,CPI食品同比下降0.5个百分点至3.2% 10月能源商品同比或为-6.2%,较前值大幅下降。9月CPI能源同比上涨,一方面受去年同期的低基数影响,另一方面则是由于7月以来国际原油价格上涨。去年9月、10月和11月布油均价分别达到90.42、92.69和91.23美元/每桶,今年9月已上涨至91.63美元/每桶,10月油价有所回落,截止到10月27日下降至87.05美元/每桶。根据美国能源署公布的汽油零售价格数据,优质零售汽油价格环比下降4.21%,同比为-2.47%,同比较9月下降6.03个百分点。本月美国能源署公布的4次汽油价格,环比持续下降,同比也稳定下降。 图:美国CPI能源同比腾景AI高频模拟与官方数据 ▲数据来源:腾景宏观高频模拟和预测库 表:2023年10月美国汽油、柴油价格数据 单位:% ▲数据来源:Wind、腾景宏观高频模拟和预测库 CPI食品同比今年一直处于回落状态,但目前仍处于较高通胀水平,本月环比面对较高基数,继续维持稳定降幅。据美国农业部对美国2023年食品通胀最新预估数据显示,本月食品通胀预估区间为(5.5%,6.1%),中值为5.8%,与9月的通胀预估区间相比区间缩窄,目前食品通胀水平已低于预估区间及中值。同时除油脂外各类食品通胀已处于较低水平,油脂类通胀还处于(8.1,9.7)区间内。根据食品通胀高频数据,10月CPI食品同比或稳步降至3.2%。 图:2018-2023年美国CPI食品同比与环比 ▲数据来源:Wind、腾景宏观高频模拟和预测库 三、10月美国PMI超预期;四季度美国CPI同比有上涨可能 美国10月制造业PMI小幅上涨,服务业PMI小幅上涨,综合PMI也随之上涨。具体来看,美国10月Markit制造业PMI初值为50,创六个月新高,超过预期49.5,9月终值49.8;服务业PMI初值为50.9,超过预期49.9,9月终值50.1,创3个月以来新高。综合PMI初值升至51,高于荣枯分界线50,9月终值50.2。 9月FOMC议息会议纪要显示,美联储内部对是否继续加息存在较大分歧,且大部分官员认为有必要维持现利率水平,再次暂停加息,符合市场预期。9月通胀受汽油价格回升影响再次转为上涨,美联储对通胀的判断偏乐观。11月美联储维持利率不变的概率加大,继续加息概率极小。 9月美国CPI同比维持不变,核心CPI缓慢回落,说明美国通胀整体仍需改善。从分项上看,油价的高水平在一定程度上阻碍了通胀的改善,四季度末低基数也给能源通胀的下降带来压力;食品持续稳定降幅,到四季度下降步伐减缓;核心通胀中核心商品在四季度面对较低基数,下降动力减弱或有上涨可能,核心服务受标普20城房价指数的影响维持下降趋势。总体来看,能源项或成为通胀实现2%目标的最大阻力。 图:2018-2023年美国CPI当月同比与环比 ▲数据来源:Wind、腾景宏观高频模拟和预测库 (本文执笔:张立媛、吴卫、王景嘉;编辑:杨佳雯、杨紫慧) 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

今日新闻 |

推荐新闻 |