金融市场最重要的周期:美元周期,这篇讲透了 美元周期是金融市场最重要的一个周期,因为黄金,原油, 有色金属 等等几乎所有的主要大类资产都是以美元定价的。不知道美元周... |

您所在的位置:网站首页 › 美元升值周期多久一次 › 金融市场最重要的周期:美元周期,这篇讲透了 美元周期是金融市场最重要的一个周期,因为黄金,原油, 有色金属 等等几乎所有的主要大类资产都是以美元定价的。不知道美元周... |

金融市场最重要的周期:美元周期,这篇讲透了 美元周期是金融市场最重要的一个周期,因为黄金,原油, 有色金属 等等几乎所有的主要大类资产都是以美元定价的。不知道美元周...

|

来源:雪球App,作者: 吴裕彬,(https://xueqiu.com/7848724622/127300384) 美元周期是金融市场最重要的一个周期,因为黄金,原油,有色金属等等几乎所有的主要大类资产都是以美元定价的。不知道美元周期的位置,就像开车不看路一样。 吴裕彬 美元周期是金融市场最重要的一个周期,因为黄金,原油,有色金属等等几乎所有的主要大类资产都是以美元定价的,而全世界相当一大部分货币都在某种程度上以美元为锚。所以一旦美元进入强势周期,黄金,原油,有色金属等等几乎所有的主要大类资产都会进入熊市周期,那些货币不同程度锚定美元的国家的经济也几乎难逃下行周期。反过来,一旦美元进入弱势周期,黄金,原油,有色金属等等几乎所有的主要大类资产都会进入牛市周期,那些货币不同程度锚定美元的国家的经济也几乎必将筑底进入上行周期。 这里就分4部分讲讲美元周期。 首先介绍美元周期的历史,以及其相对应的历史事件。第二部分会探讨特朗普府的金融政策,以及对美元的影响。第三部分简述相关的投资策略。最后是重大风险提示。 美元周期历史自从70年布雷顿特森林体系结束后,我们现在正处于第三个美元周期当中。我们可以把美元周期分解成两部分:美元下跌和美元上升。(如下图) 第一阶段:美元下跌的时候,通常伴随着货币超发以及以美元计价的资产升值导致的盈余。这正是拉丁美洲70年代黄金十年所经历的过程。另外廉价的美元流到海外,造成投资泡沫以及经济繁荣,比如90年代的亚洲四小龙所经历的过程。这次,则是金砖五国(BRICS)的经济繁荣。当美元持续贬值,最终会达到其长期底部。在这个点位,由于货币超发的负面影响过大,政府必定会出台相应的政策加以应对。例如1979年Volcker推出大量的货币紧缩政策抑制通胀。1998年,日本央行被迫干预市场,转变美元兑日元疲弱的情况。至于2008年,则是美元持续贬值导致央行干预市场,结果引发金融海啸。最终美联储不得不推出量化宽松政策,保持美元持续贬值。 第二阶段:当政府政策回应上述事件之后,故事就会发展到下一阶段:美元反弹。在这阶段,大宗商品价格下跌,加上大量依赖廉价美元的国家和企业会引发信贷问题,之前美元下跌带来的盈余烟消云散。当美元升值过度极端,就会导致我们看到的新兴市场危机。1981- 82年,美元上升21%引发了拉美危机。1997-98年,美元上升21%后,泰国出现金融危机。当美元上升24%时,整个亚洲爆发危机。相比之下,去年的新兴市场危机发生时,是在美元反弹26%的时候。由于美元的主导地位在近几年不断下降,美元需要反弹更多,问题才会浮出水面。

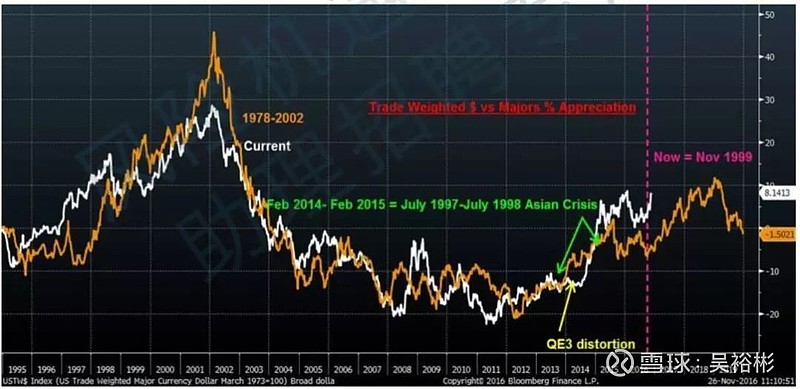

从这个角度来讲,美元的强势印证了现在宏观经济情况,且走势和之前两个周期非常相似。下图是现今美元走势和1978-2002年美元走势的比较。紫色线代表1999年后期美元经过盘整开始继续上涨(整个上涨周期历经2年,涨幅达20%)。值得注意的是,至少在一开始,股票和新兴市场能够获得一定支撑,但情形就好像1999年10月到2000年3月一样,互联网泡沫最后破裂。所以未来的18个月会变得十分危险。

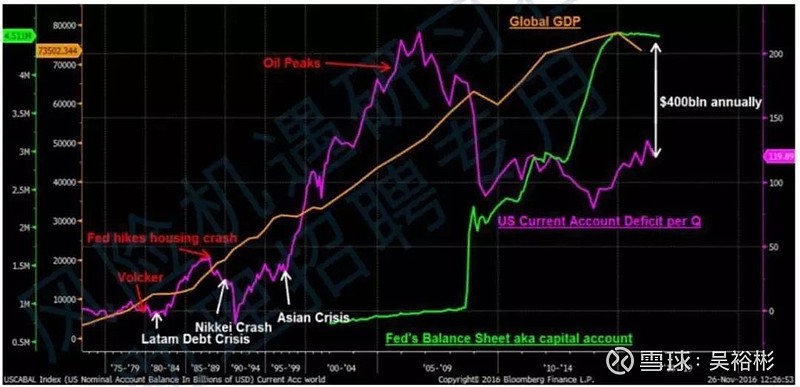

第二部分,特朗普政策的影响 特朗普对美元的其中一个催化剂是其贸易保护主义,该政策有可能开启一段量化紧缩时期,最终导致高利率和美元强势。特朗普的潜在政策是让美国跨国公司的海外美元回流国内。这有可能导致那些依赖美元资金的公司出现债务问题。另外,政策制定者和市场不明白现在金融系统所存在的结构性不稳定因素,最终导致他们的反应过于激烈。而该结构性不稳定的因素根本在于,即便在特朗普的政策出台前,美国,作为全球储备的提供者,并没有提供给世界足够的美元! 这听起来似乎非常奇怪,尤其是当我们看见近几年美联储不断膨胀自己的资产负债表。然而,为了确保稳定的海外美元的供给,美国需要保证自己的经常账户赤字增速和全球GDP增速保持一致。此外,近年来美国国内页岩气的发展减少了65%的能源进口,这进一步缩减了美国经常账户赤字量。如下图,现在有大约4000亿美元的缺口才足够支持全球的GDP。这是现在财政系统的核心问题所在,加上科技加速资金流动的速度,世界很可能从一夜之间由美元泛滥变成美元饥荒。

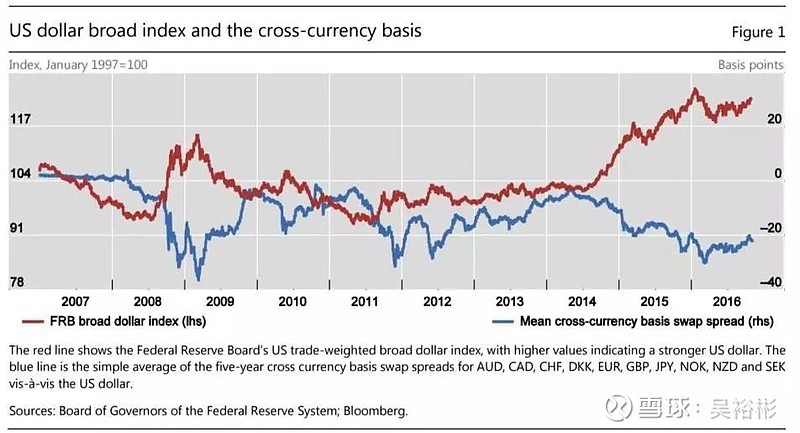

类似于特朗普的政策,2004-05年曾经实行过,是当时通过的Homeland Investment Act (HIA)法案。该法案的核心就在于,给回流的海外美元资本提供一次性减税措施,促使他们把资本回流美国投资。结果导致公司将流回的美元用来回购股票已经给公司高层派发花红。如此一来,非但没有提振美国经济,反而导致大量美元累积在银行账目里,最终又迅速流回国际市场。可想而知,这回特朗普政府会在如何使用回流美元上增加更多的限制,例如用于资本支出(CAPEX)或公私合营机构去促进基建项目。虽然这些钱最终会流回海外市场,但速度会远远慢过之前。 第三部分,投资机会 BIS的一篇文章“The dollar, bank leverage and the deviation from covered interest parity”指出:交叉货币基差互换(crosscurrency basisswaps)和美元的走势基本呈完美负相关性,也就是说美元走强,交叉货币的基差则越大(见下图)。从技术上来讲,这有悖于常理。根据套利理论而言,这根本是不可能发生的。文章认为,有些人将其归因于于传统的套利理论没有考虑央行政策以及企业发债的规律,但主要原因在于美元和银行杠杆率以及境外美元贷款之间的互动。文章结论是,当美元上升,交叉货币基差互换基点上升,跨境美元借贷放缓,银行借贷下降。重要的是,这回形成一个自我强化的“美元上升– 基差扩大– 跨境借贷放缓 – 银行借贷下降”的负反馈循环。

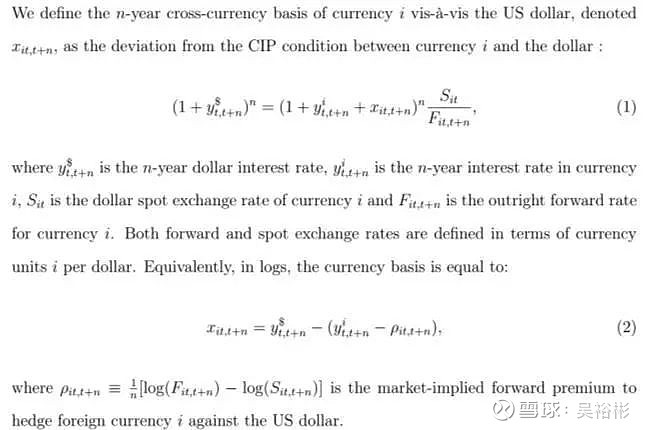

BIS的文章比较复杂,对于小白们首先定义一些专有名词。 互换/互换协议(swap):指的是公司 A 和公司 B 签订协议,承诺今天我们交换等价的物品,然后在协议定好的未来的某一天,我们换回各自的物品外加协议规定的相互给对方的好处。比如说:小明和小强今天协定,交换各自的玩具飞机玩,并且在一周之后交换回来,并且要额外给对方某些好处(比如一张小红花)。 交叉货币互换 (cross currency swap): 则是指那些高大上的互换协议,通常是跨国公司或国家央行以某个汇率 (0) 交换另一个国家的货币,并在未来某天 (t) 按照协定的汇率(1) 换回各自货币。按照 Covered Interest parity 理论,公式 (1+)0 =(1+)1 成立。简单来讲就是,我用今天的汇率(0)换外币存到国外银行收一年利息,其价值应该等同于我先存在本国银行一年然后再以今天签订一年后的汇率换成外币(1),否则便出现无风险套利的情况。 隐含利率(Implied interest rate):当我们固定上述公式当期汇率,0;国外的银行利息, ;协议未来汇率,1 的时候,我们就能够计算出隐含的国内利息。理论上隐含利息应该和真是观测到的利息相同,即便出现偏差也应该迅速收敛。 交叉货币基差互换(cross currency basis swaps):终于到了大 Boss 了。理论上上述的偏差应该非常小,为了观测这个偏差,我们就会用到交叉货币基差互换,即真实利率减去隐含利率的差。文章中用了比较复杂的公式但道理是一样的。

开始解释基差扩大的原理。首先,货币超发,美元下跌时,借贷方(通常是跨国机构和国家央行)的资产负债表上的美元债务相对减轻,所以他们有更大的动力去借美元。其中一种方法就是进行互换协议(swap)。从债权方(一般指美国境内银行)角度而言,由于借贷方的债务伴随美元贬值,他们的还款能力提升,就是说,我用本国货币能兑换更多的美元,所以能用较少的本国货币去还美债,因此我的信誉相对提高。这样,债权方也更有动力发放更多美债。因此,债务方的需求会推高互换协议的价格,即1上升。加上其他变量不变,则隐含利率下降。当然在美元下跌时,真实利率也会下降,并且下降幅度超过隐含利率,从而出现正基差。这种基差不能收敛,文章认为是由于央行的相关监管导致美国银行不能够从事此类套利业务,所以基差长期存在。 当美元上升时(我们所处的周期),上述情况则完全反转。美元上升,债务人的美元债务加重,其还款能力下降。互换协议需求下降,故此价格1下降。最后导致隐含利率急速上升,且速度快于真实利率加息的步伐。 第四部分,美元周期交易策略 策略一:最直观的交易策略显然是在境内借入美元,然后在境外美元市场借出美元,同一时间签订一份交叉货币互换协议。由于此时市场上的此类协议需求十分低迷,所以交换价格会非常低,而我们的套利也由此而生。简而言之:从美国借入美金,放入国外央行收利息,然后再以交便宜的价格换回美金,回补境内美金缺口。理论上会有额外的套利利润。文章建议使用美元风险敞口较大的日元作为外国货币。 策略二:同时间,由于特朗普未来可能的财政政策,海外的美元会非常紧缺,所以与其放入外国央行,不如借给有还款能力的企业,同时间签订互换协议,利润比策略一更多,当然潜在风险也是客观事实。 策略三:一些中国企业,尤其房地产,在 07 年美元贬值时借入不少美债,而这些债务基本 2017/18 年到期。这刚刚好是美元上升启动的时间点。如果特朗普的贸易保护主义变成现实,这些企业,尤其在 07 年大量借入美债的企业,会陷入严重的信贷危机,及一方面自身的债务随美元上涨而水涨船高,一方面则是市场上美元稀缺,他们要花更高的利息才能获得美元。所以终极策略是境内借入美元,在境外想这些企业借出美元。但要考虑当中的违约风险非常大,或可以考虑做空相关公司股票以对冲风险。 4) 风险提示 欧元影响:近年来美元在国际市场上的地位在逐渐减弱,随之上升的是欧元占比上升。所以笔者认为这次美元上升所带来的影响幅度不会较上两次美元周期大。但是无论如何,美元仍然处于相对的主导地位,所以其他国家货币受美元影响的后果仍然不能忽视。 科技因素:随着货币电子化后,全球的资本流动性大大增强。其中一大担忧是一旦特朗普政策执行,美元回流的速度会远超人们想象的范围之内,有可能触发系统性风险。 人民币因素:此处略去千言万语,大家看下面的数据图, 国家外汇储备规模(亿美元)

资料来源:国家外汇储备局 一句话,动用外汇储备来支撑人民币汇率是有成本的。

美元死亡行军终极大顶的确认和黄金,A股,和大宗超级牛市启动时间 那么美元指数这一次会不会突破100呢?它的顶部又在哪里?A股,美股,黄金,原油,几乎所有主要的大类资产都在美元死亡行军的阴影之下。拉美债务危机,俄罗斯债务危机,亚洲金融风暴,次贷危机,过去50年几乎所有大级别的金融灾难都和美元死亡行军有关! 裕彬量化分析已经精确地算出这一轮美元超级主升浪--美元死亡行军的顶部,美元见顶后,黄金,大宗商品(原油,有色金属等),A股统统将形成周期底部,随后将展开大级别的牛市。裕彬出品,必属精品! 请点击文末的“阅读原文”链接前往阅读 戳这里戳这里~ |

【本文地址】

今日新闻 |

推荐新闻 |