重估网易 |

您所在的位置:网站首页 › 网易公司价值 › 重估网易 |

重估网易

|

第一条线是网易的市值,第二条线是市净率(P/B ratio)。显然,网易的市值在过去一年里,与其市净率曲线保持高度的一致,呈现出一个持续下行的趋势。 市净率是用公司整体的市值除以净资产水平得出的。诡异的地方就在这里——网易在过去一年里,每个季度都实现盈利,其净资产水平持续升高,但市净率以及整体公司估值却在持续下降。 这就说明,整个市场投资者,对于网易的整体估值,越来越依赖于参考其历史以及现阶段盈利能力,而对于公司目前业务的多元化以及未来实现盈利空间,没有给出足够大的价值空间。 白话一点可能更容易理解: 假如你过去3年每年挣50元,花20元,每年存下30元,到了第三年末你的账面就有了90元。而资本市场认为你值300元,因为你有持续的盈利能力。这时候你的PB就是300/90=3.33,你的市场价值比你的账面价值值钱。 但是随着时间的推移,由于你每年只能存30元,没什么长进,所以市场觉得你的价值没有那么高了,到了下一年即使你账面已经存了90+30=120元了,资本市场反而觉得你只值270了,市净率降低到270/120=2.25倍。 你看,这就是问题,资本市场只用你历史上挣钱的能力去评估你,他们只看到了你每年挣30元。但他们没有看到的是,你以前只干一件买卖,但现在干了十件买卖。赚钱的还在赚钱,即使有的买卖需要投入和成本而暂时亏损,也没有拖累整体。等到哪天你其他的买卖也赚钱了你一年就能从存30元暴涨到存300元了 因此,一般来说,用PB进行估值比较适合重资产的行业,或者说公司的营收和利润很大程度上依赖于资产,最典型的就是银行,资产和负债直接就是钱。例如中国平安同时经营寿险和商业银行业务,其中的商业银行就适用PB。 处于成熟期阶段的行业或公司也比较适合用PB进行估值,因为这个阶段公司的资产估价会较为准确,比如钢铁行业,产业非常成熟,基本上根据其资产数就能估算出产量。 相反,靠人和品牌价值的公司就不太适用于PB,比如咨询公司,有形资产就是桌子椅子和电脑。一些重度依赖研发的企业也不太适用,投入的研发资金是算在了账面资产中的,但是其产出值就比较难估计了,可能一个水花都没有,也可能一下放了个卫星,所以一些高科技行业,比如互联网公司的PB都较高,此时用PB估值也就不太准确。 业务多元化的尴尬阶段 “投资者真的是世界上最难以取悦的人群。”一位A股二级市场分析师告诉「深响」:“盈利稳定吧,说你故步自封守着一亩三分田没创新,创新了吧说你投入太大没回报。” 他同时认为,港股、美股中概股也大有A股气质的趋势。当一个公司本身核心业务是高毛利率的情况下,它很难自发地去做一些毛利率低的事情,即使有足够的决心去涉足一些后期回报可观的事业,也会被扣上拖累利润的帽子。 可天下哪有那么好的事儿,又要马儿千里跑,还舍不得花钱给马买草。 而这正是每个转型期CEO都要做好的心理准备——市场对于你的新业务无法完全理解,也没有足够的耐心。 那要如何给网易估值呢?不妨先看看网易现在的业务情况。

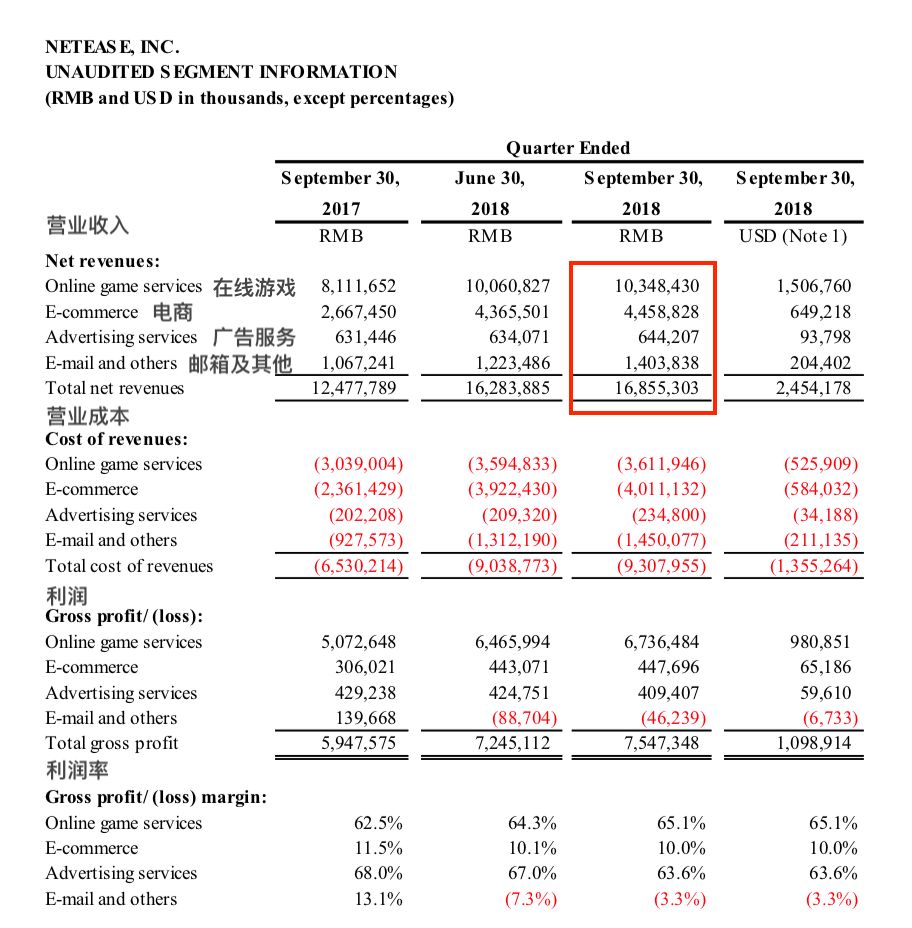

从网易的财报中可以看出,目前网易核心业务几大块的特点: · 游戏业务仍然是核心盈利业务,继续保持增长; · 广告业务也是利润率较高的业务,继续稳住。 · 电商业务处于大量投入换规模阶段。 · 邮箱及其他业务则涵盖范围更广,“其他”部分包括了网易长期布局的教育、音乐等等方面。

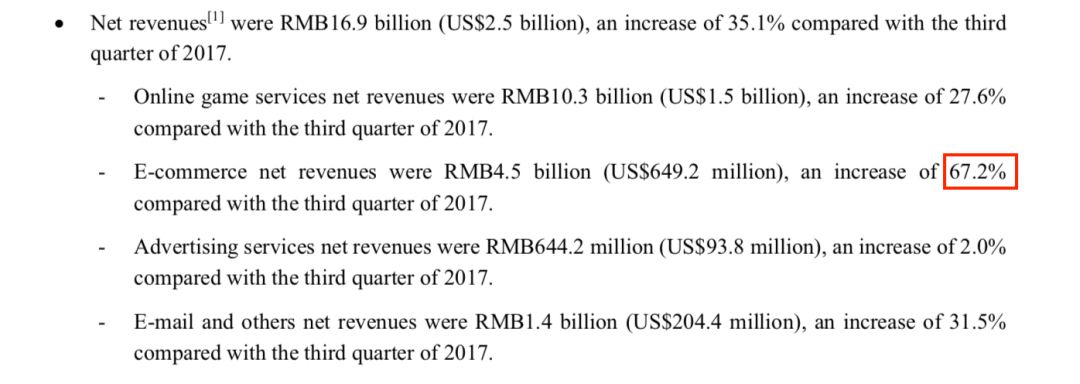

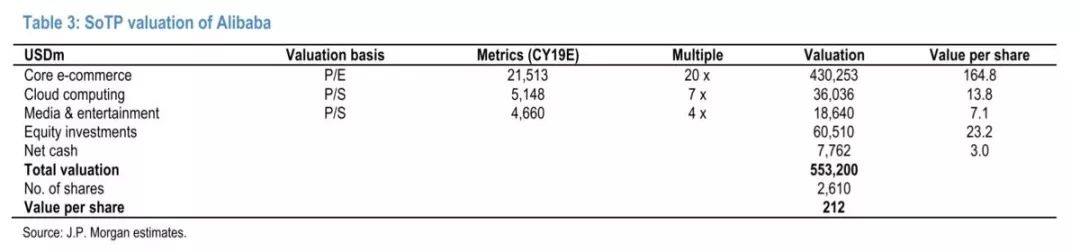

上图总结了2018Q3网易各项业务的收入增长情况,电商收入同比增长67.2%,格外显眼。 综合来看,游戏和广告属于高毛利,赚钱业务;电商属于低毛利,但是高增长的业务。网易的这几大业务所处的阶段是完全不同的。 简单地将这些业务的盈利情况混在一起,对公司进行估值,并不能反映出公司的潜力和真正价值,反而由于公司现阶段存在大投入的业务而降低了公司整体的价值。 用SOTP价值重估 网易的估值维度转换也已然到了迫在眉睫的地步,但具体落实,什么样的估值方法才能体现出其真正的价值水准呢? 不妨学习一下摩根士丹利对于阿里估值的SOTP模型:Sum of the Part,分类加总估值法。 这种估值法主要是考虑到公司盘子大了之后,业务多元且属性各不相同,如果这时再用一把尺子量全身,按同一估值尺度来衡量就会有所偏差。 再说回前面提到的中国平安,它同时经营寿险和商业银行业务,寿险需要用内涵价值法,商业银行用市净率法,只有将两项业务根据对口的估值方法估值,再加总起来,才能正确反映公司价值。

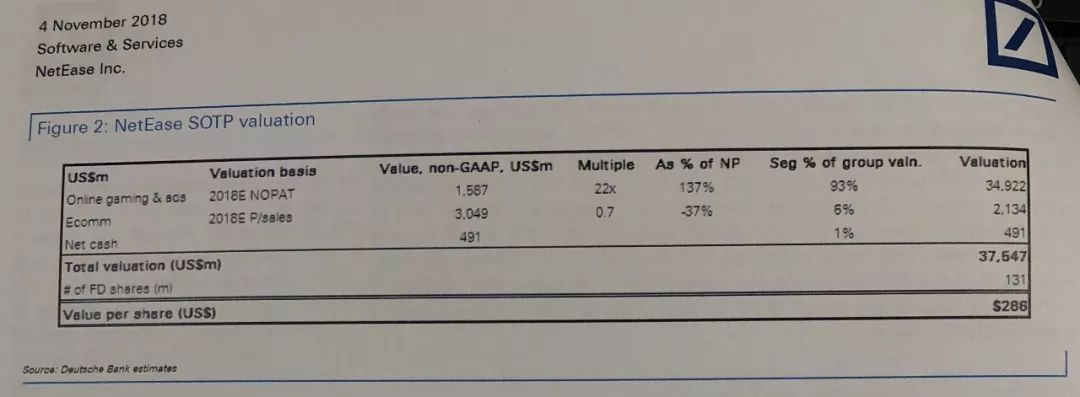

图片来自Bloomberg 如图,阿里的每一部分业务,电商、云计算、文娱、投资等等都有一个估值,即使是有亏损的项目,也有自己独立的估值。 同样,中金也用这个估值法对比百度进行了估值,将各个业务单元先进行独立估值,然后加总计算整体价值。 而就在本月月初,高盛发布了其对于华兴资本的研究报告,将华兴资本的服务体系拆分,基于SOTP给出了“买入”的评级。 所以,按照这个方法粗略算一下,网易游戏业务参考腾讯,广告业务参考新浪和新浪微博,电商中的考拉参考京东,严选目前尚无参考对象,刚刚完成新一轮融资的网易云音乐可以参考腾讯音乐,网易有道在4月份完成战略融资,估值达11亿美元,味央去年也宣布完成了A轮融资,当然还有网易最近入局的卡搭编程。据知情人士透露,资本已经向网易递出橄榄枝。目前市面上大约有50多家少儿编程公开过融资情况,这部分估值可以参考斑码编程、傲梦等。 将各部分总体价值进行加总,网易的估值无论如何也是比PB语境下的现有估值要高的。 据「深响」获得的报告,德意志银行已经对网易进行了SOTP估值,其对于网易在线游戏及广告业务的估值接近350亿美元,对于网易电商业务的估值约20亿美元,从而得出一个整体估值在375亿美元左右。 且不说对网易电商的估值是否合理,毕竟从京东的市值反推的话,这个估值似乎过低了,而资本已经明码标价过的网易云音乐、网易有道等其他业务的价值也没有体现在估值里。

简而言之,可以用巴菲特的名言来概括如今的资本市场:“投资必须是理性的,如果你不能理解它,就不要做。而“懂”的意思是能够看到10年之后的情况。” 没有哪个生意是永动机。要想生机长存,必须不断革新自己——而一段时间内的不被理解恐怕就是企业在延展期必须付出的代价。 本文系「深响」原创,请勿以任何形式抄袭、搬运、洗稿 申请转载请直接在本文后留言 点击图片 · 阅读更多返回搜狐,查看更多 |

【本文地址】