养元VS露露:竞争战略和经营效率的比拼 $养元饮品(SH603156)$ $承德露露(SZ000848)$ 养元饮品 (603156)和 承德露露 (0008... |

您所在的位置:网站首页 › 维维坚果核桃乳价格 › 养元VS露露:竞争战略和经营效率的比拼 $养元饮品(SH603156)$ $承德露露(SZ000848)$ 养元饮品 (603156)和 承德露露 (0008... |

养元VS露露:竞争战略和经营效率的比拼 $养元饮品(SH603156)$ $承德露露(SZ000848)$ 养元饮品 (603156)和 承德露露 (0008...

|

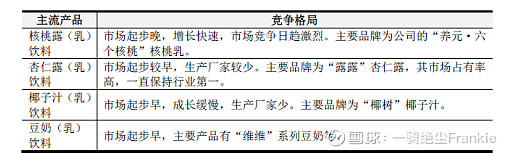

来源:雪球App,作者: 一骑绝尘Frankie,(https://xueqiu.com/3862051318/135331234)  $养元饮品(SH603156)$ $承德露露(SZ000848)$ 养元饮品(603156)和承德露露(000848)是国内植物蛋白质饮料的两家知名企业,分别主打“六个核桃”品牌的核桃露,以及“露露”品牌的杏仁露,两家企业都地处河北,都有国企改制的相似背景。今天我们就从两家企业的财务数据开始看起,来探讨两家企业在竞争战略和经营效率上的特点,以及在当下基于价值角度的选择。 1、行业稳步发展,细分龙头稳固 随着饮料市场的发展,消费者的偏好也在发生变化,植物蛋白饮料由于其营养、健康的特点逐步为大众接受和认同。市场需求结构、行业供给结构也在发生深刻的变化,植物蛋白饮料在整体饮料行业内的地位不断提升。根据国家统计局的数据,含乳和植物蛋白的饮料子类企业的收入占总体饮料企业收入不足20%,但占比逐年提高,收入增长率高达两位数,具备较大的发展空间。 而本行业根据原料的不同,可以分为核桃露(乳)、杏仁露(乳)、花生露(乳)、椰子汁(乳)、豆奶(乳)等品类,主要龙头企业如下:

从养元饮品的IPO招股说明书观察,以2016年市场产量的占比来看,养元饮品(603156)以超过30%的比重占据首位,承德露露(000848)占比超过10%,维维股份(600300)占比约4%,其他企业均不是A股上市企业。

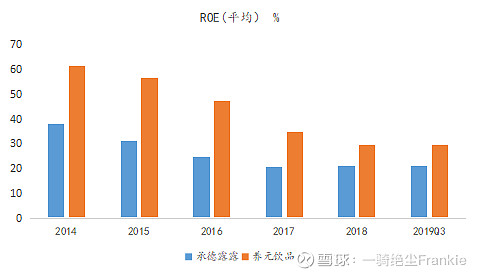

而从更细分的角度来看,养元饮品、承德露露在核桃露和杏仁露的市场占有率都在90%左右,是毫无疑问的细分行业龙头,维维股份在豆奶领域远不及同行维他奶 VITASOY(0345.HK),后者的市占率高达80%。同样在椰子汁(乳)和花生乳领域,海南椰树和银鹭集团都占有70-80%的市场。总体来看,尽管有外来企业(蒙牛、伊利等乳制品企业)的冲击,但经过多年的发展,各个企业都在其细分的领域有不可撼动的市场地位。 2、核桃优于杏仁的初步印象 如果初次看到两个公司ROE的对比,会比较惊讶,一来数字都很高,二来两者之间的较大差距,这里固然有养元饮品2018年才上市的原因,即使从上市后最新的2019Q3比较,也有8.3%的差距。

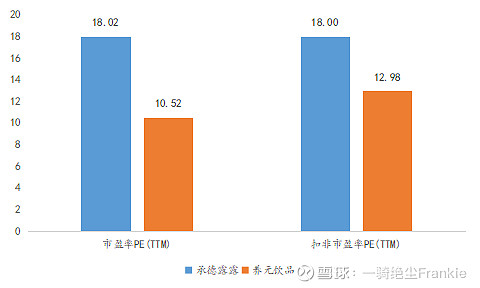

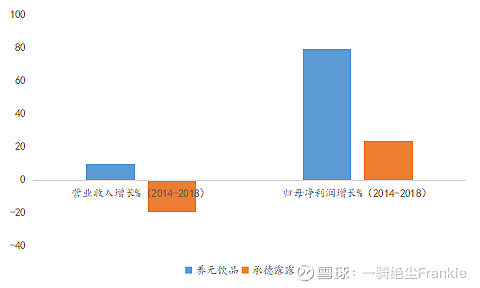

如果另外结合估值的对比,PE(TTM)和扣非PE(TTM)承德露露分别比养元饮品高出70%和40%。过去5年(2014-2018),在营收和利润的考量上,承德露露不仅在净利润的增幅上有所不及,甚至总体营收还呈现了一定的下降,养元饮品明显胜出。

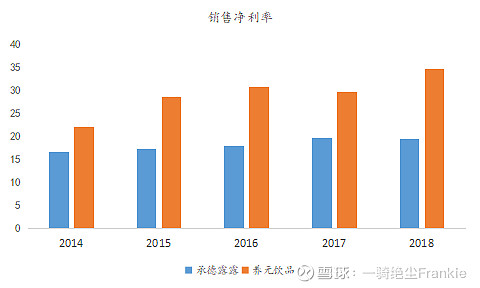

那么由此我们是否可以马上得出养元饮品远优于承德露露的结论呢?答案是未必! 3、区域性VS全国性—各安其好的竞争战略 这里我们还要更细化的看ROE的分解,发现最核心的差距来自经营的利润率,简单来看销售的净利率也可以直观的看到差别。

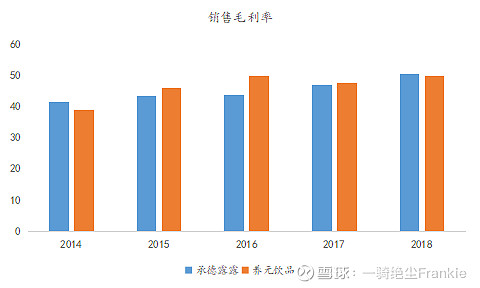

两者原料成本的占比相差不大,这个可以从毛利率的水平看到。

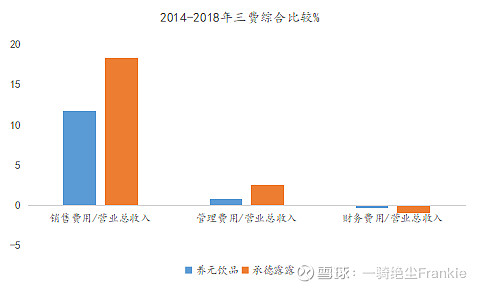

那么差异的核心就在这些费用结构里面了,初看三费的综合对比,主要的差异在于销售和管理费用。

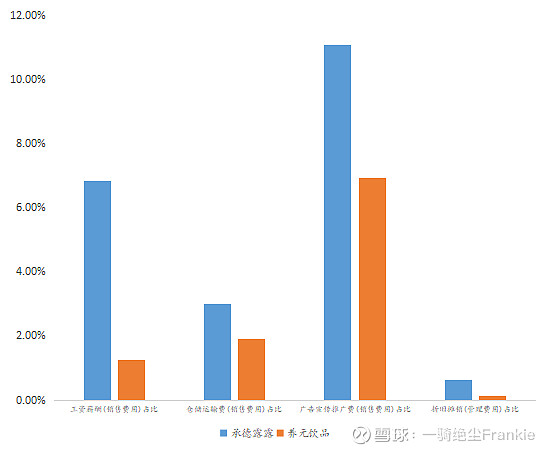

如果进一步细分每个费用的具体项目,我们可以找到差异最为明显的几个项目如下。我们可以整体概括两者的差异,从承德露露的角度来说,相比养元饮品而言,它有极高的薪酬占比,更高的广告推广费用占比,略高的运输费用占比,以及占比不高却差异显著的折旧费用。

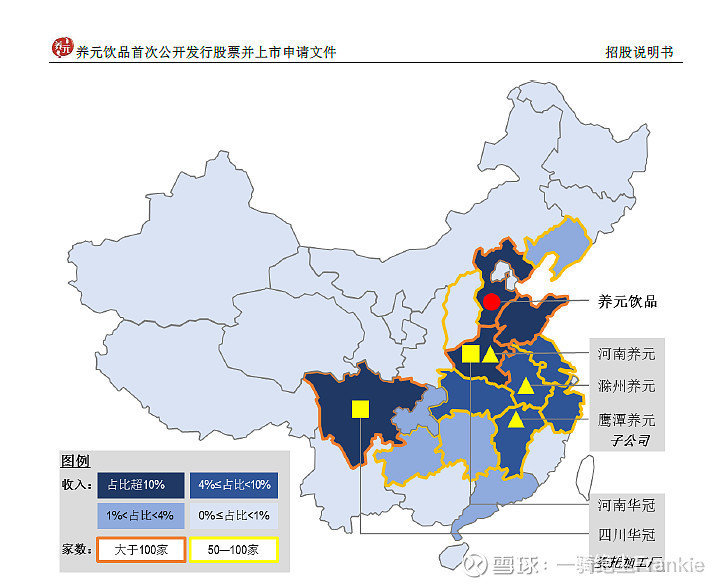

如果结合两个公司的工厂分布情况(600KM是比较合理的覆盖半径),我们就能更清晰的看到这些差异背后的原因。 首先看养元饮品:

养元饮品具备覆盖全国的立体销售网络公司不断扩大销售渠道,根据市场环境的变化,2018 年公司在持续巩固“分区域定渠道独家 经销模式”的基础上,对市场进行分类,深度挖潜“冀鲁豫、苏浙皖、江西、川渝”区域市场; 加快两湖、闽粤滇桂黔、东北、西北等区域市场成长;集中资源全面发力“北上广深一二线城市 市场;深度拓展电商等新兴渠道。截至报告期末,公司现有经销商 1,800 多家,已经建立起了上 至一二线市场、下至三四线市场,线上、线下相互辐射、融合,深度覆盖全国的立体销售网络。 从生产加工体系来看,目前公司在原来衡水总部单一基地的基础上,已发展成为拥有河北衡水、安徽滁州、江西 鹰潭三个自有生产基地和河南临颍、四川简阳两个委托加工基地的全国性布局,是我国核桃乳饮 料产销量最大的企业。公司生产基地在全国范围内多点布局可以降低产品物流成本,提高产品供应的及时和稳定性,更好地满足市场需求。 总结来说,养元饮品的全国性布局,使得具备了更低的物流成本,委托加工的模式(委托加工的比例接近40%)使得它有了更低的折旧费用。 再看承德露露:

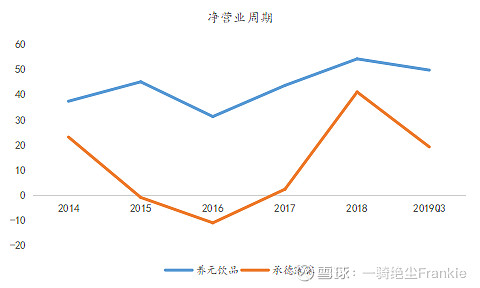

承德露露在1997年已在全国初步形成以24个大城市为轴心,覆盖全国140个地级市的销售网络,目前公司的主要市场在东北、华北和西北。由于口味接受度、营销重点以及商标使用权之争等一系列原因,公司销售格局变化不大,长江以北地区仍为营业收入主要来源。其中,以河北为中心,包括京、津两个直辖市的中心区域占比总收入约一半,外围占一半。中心区域方面,北京、唐山、承德、石家庄、保定、天津、张家口等地贡献最大。外围区域方面,东北以及西北(主要为兰州、西安、太原等)地区为主要营业收入贡献区域。 结合公司整体的财务表现,我们可以清晰的总结到承德露露竞争格局:尽管缺乏全国性的布局和委托加工模式来优化物流和制造成本,但依靠一如既往的广告费用投入,在以京、津两地为核心,做精做细现有渠道(近5年收入有所下降,但总体利润保持了稳健增长),维持了杏仁露细分领域90%的市场占有率,在区域性依旧有明显的竞争优势。 ROE的差异一定程度来源于两个企业不同的竞争战略,不管是基于主动(养元饮品布局全国,引入委托加工模式,扩大覆盖半径),还是相对被动而为之(注:承德露露由于与南方露露的诉讼未决,一定程度上影响了南方市场的开拓,目前相关报道显示持续的诉讼下汕头露露的销售已经降到了1亿多,这个销售收入和承德露露没有可比性),但结果显示的是两者在各自细分的市场领域,都成了唯一的龙头,各自的竞争优势不言自明。 而仅从财务表现初看,养元饮品的全国性战略更优于承德露露的区域性战略?让我们继续往下看。 4、大有大的难处—从营业周期和营运资本观察经营效率 从净营业周期的角度看,养元饮品的全国快速布局就远不如承德露露在区域的精耕细作了,尽管这一两年有所挑战,但一路看来,承德露露具有较强的营运能力。

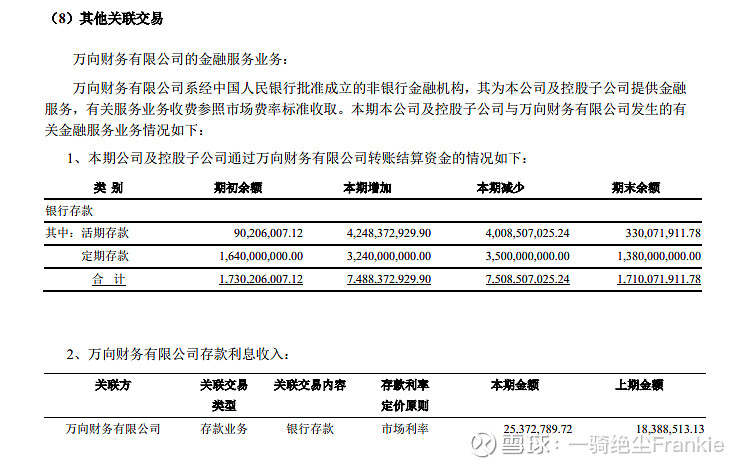

前文提到的关于两个公司ROE差别较大的原因,除了竞争战略格局,带来的利润率的影响外,承德露露“偏安一隅”多年累积的高额的现金也是这个差异的主要原因。如果我们仔细看财报,发现2018年承德露露在万向财务公司的存款高达17.1亿(总共货币资金19.3亿),其中13.8亿为定期存款。

养元饮品也有类似的情况,在2018年的年报中,理财产品的金额也高达了约83.44亿。

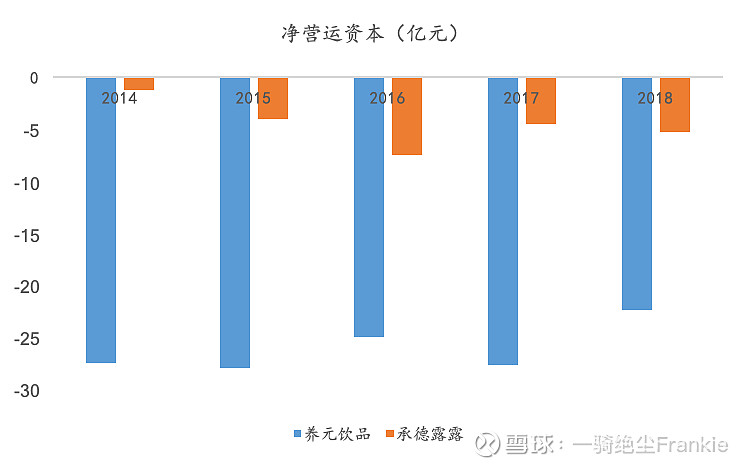

在排除这样的因素干扰后,让我们再看一次两个公司的净营运资本的对比。

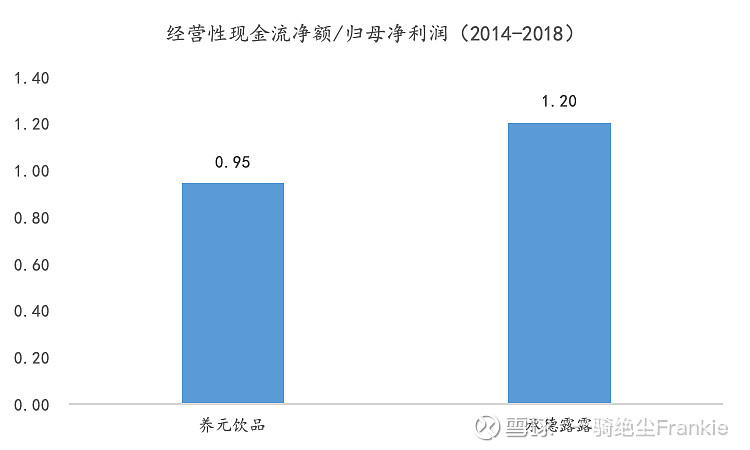

两者在净营运资本方面都做到了负值,而在现金流和利润的匹配度方面观察承德露露利润含金量更高,整体显得更为稳健一些。

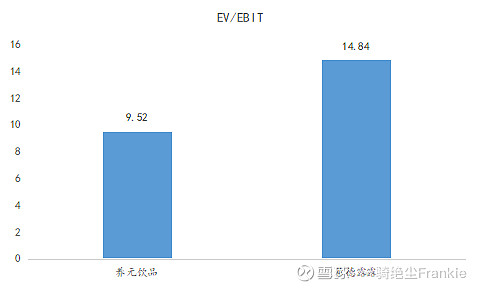

5、总结 在描述了两者的竞争战略和从营运资本观察的经营效率后,我们用另一个角度减少超额现金的影响来观察两者估值的差别。

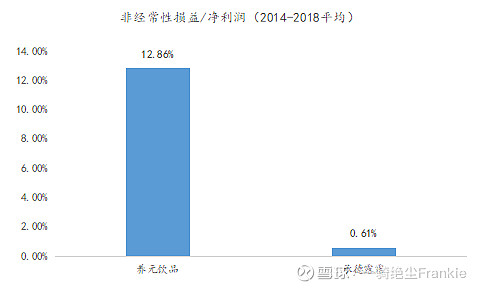

如果考虑到养元饮品较大的非经常性损益占比(主要来自政府补贴和现金理财),而承德露露如果能适当提高资金理财收益(目前定存在万向财务的收益率仅为1.5%左右),那么两者实际的估值水平差异会更小。

总而言之,基于真实的投入回报率和估值水平,以及竞争战略的各自特点,我们不能仅仅依赖增长还要同步观察现金流等一系列支撑的表现,综合风险和潜在收益的角度,理应对养元饮品多一份谨慎,而对承德露露多一份乐观。 |

【本文地址】

今日新闻 |

推荐新闻 |