银行监管报送系统介绍(十一):金融基础数据报送系统 |

您所在的位置:网站首页 › 统一数据报送平台有哪些 › 银行监管报送系统介绍(十一):金融基础数据报送系统 |

银行监管报送系统介绍(十一):金融基础数据报送系统

|

为了全面落实和实现国务院办公厅下发《关于全面推进金融业综合统计工作的意见》中的综合统计工作的总体目标,中国人民银行调查统计司于2020年6月12日下发了《关于建立金融基础数据统计制度的通知(试行)》。 2020金融基础数据采集报送

报送时间

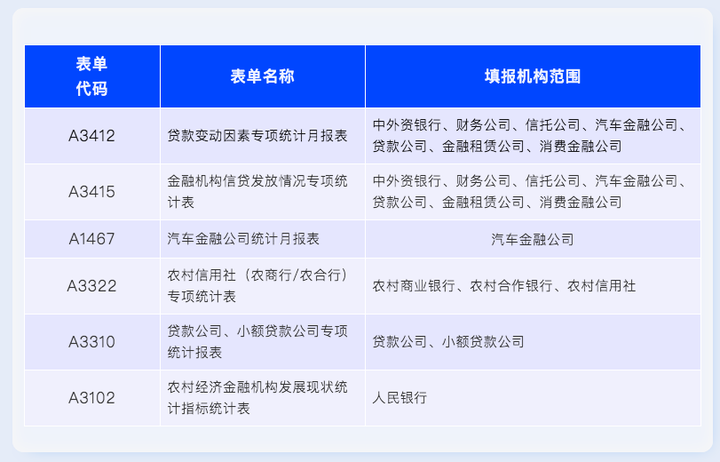

其中,在9月的首次正式报送中,单位贷款、担保合同、担保物、非同业单位客户、单位贷款、金融机构(法人)基础信息、金融机构(分支机构)基础信息是第一批采集报送的报表,其余报表报送时间安排待人行通知。 金融基础数据报送涵盖贷款、存款、债券、股权投资和特定目的载体投资等四方面,涉及交易对手管理、业务存量管理、合同管理、风险控制等各方面,统计内容细、要素多、数据量庞大。 2023年6月27日,中国人民银行下发了《关于2023年金融机构金融统计有关事项调整的通知》。 Part.1 主要内容 本次“通知”调整内容主要分为三个部分,分别为停报大集中部分报表,优化小额贷款公司报表清单,停报理财与资金信托以及标准化存贷款抽样综合统计模块,具体内容如下: 停报大集中部分报表考虑到目前采集模块的多样性以及数据的重复性,本次“通知”停报6张大集中报表,具体报表如下所示。

理财与资金信托模块在2023年年初已经无需报送数据,该模块的采集内容已经被囊括到了资管产品逐笔采集模块。标准化存贷款综合抽样统计模块的停报主要是由于该模块涉及的存量贷款、贷款发生额、存量存款信息目前已经完全纳入人行金融基础数据统计制度的统计范围,无需再单独报送。 优化小额贷款公司报表清单结合小额贷款公司的经营范围以及业务特色,停报A1411/A2411-金融机构资产负债项目月报表、A1302-监管类指标季报表、A3301-本外币利润季报表、A3101-本外币利润年报表。另外,本次“通知”针对小额贷款公司新增A1412-小额贷款公司主要项目统计表,该表主要是整合了A1411、A1302中的17个指标, 统计对个人和企业的贷款发放、与金融机构往来、应收应付款、公司规模等信息。与A1411/2411相比,A1412更聚焦于整体经营情况,子项只对贷款期限和对公/对私做了区分,而不要求细分贷款用途、往来金融机构类型等,在保障对关键指标监测的同时也使得小贷公司的报送内容更集中、精简。 Part.2 报送时间 根据“通知”要求本次调整均自2023年6月30日起生效,即在2023年7月份报送6月份数据时可不报送已停报的报表,而针对小额贷款公司则需要在月报1批中新增报送A1412。 Part.3调整背景 本次“通知”涉及的监管统计制度包括人行大集中、理财与资金信托模块(简称“理财”)以及标准化存贷款综合抽样统计模块(简称“金标”)。其中,大集中模块作为人行监管统计制度中重要的组成部分,自1997年起就开始采集金融机构的各类数据,并随着金融机构业务的不断更新和发展而进行调整、完善。本次“通知”要求停报的A3322、A3412以及A3415分别于2012年、2015年、2017年开始采集,A3322主要是为加强农村金融机构的统计监测,提高数据质量,更加全面、准确的反映发展和风险状况。A3412主要是为加强金融机构贷款流量监测,准确反映、合理评估金融机构贷款变动情况。A3415则是在大集中仅统计贷款余额维度的基础上增加了贷款发放、收回等发生额方面的统计。上述报表的信息采集丰富和完善了大集中模块的统计内容。 2012年为加强对金融机构存款、贷款业务的监测,及时、准确、系统地反映存款、贷款的结构、风险、利率水平及发展情况,人行建立了标准化存贷款综合抽样统计监测制度,即金标模块。2000年,国际货币基金组织发布了《货币与金融统计手册》,对金融活动参与部门、资产负债类别等明确了分类标准、定义、统计维度和计量方法等。我国于2011年引进IMF国际标准,随后出台了《金融工具统计分类及编码》、《存款统计分类及编码标准(试行)》和《贷款统计分类及编码标准(试行)》,并在此基础上推出金标模块。但在业务范围上金标模块仅统计金融机构比较基础的存贷款业务对应的余额以及发生额信息。 随着金融统计制度要求以及金融机构业务范围的不断变化,原有的监管统计制度可能无法满足金融统计的需要,因此人行一直致力于完善监管统计内容。2020年6月下旬,人行向各金融机构下发了《中国人民银行关于建立金融基础数据统计制度(试行)的通知》,要求开始报送人行金融基础数据模块,金数模块的统计范围包含了金融机构的存贷款、债券发行与投资、股权投资和SPV投资业务等主流业务,并在此基础上不断丰富。结合目前人行金数模块的报送内容可知,针对A3412-贷款变动因素专项统计月报表中统计的贷款核销、转入转出、重组、以物抵债、债转股等信息可以从单位/个人贷款发生额信息表中获取,通过贷款状态对不同处理方式进行区分。而A3415-金融机构信贷发放情况专项统计表主要统计的是贷款等业务的发放与收回,同样可以从金数模块相关发生额的表中获取。对于监管机构来说,明细数据会比汇总数据更有分析价值,而且针对这种不同模块采集相同业务数据的情况,也是监管机构要不断优化的内容。另外,本次金标模块的停报也可谓是“意料之中”,身为人行金数模块的前身,其业务范围本来就已经被涵盖在金数模块当中。随着人行金数模块采集信息的逐渐完善并趋于稳定,金标模块已经没有单独报数的必要了。 理财与资金信托模块的信息采集始于2010年,人行为全面、准确监测货币供应量与金融机构信贷规模,综合评估金融机构理财业务、资金信托业务的发展对货币政策传导机制的影响,开始理财与资金信托模块的采集。但该模块的统计内容相关固定,仅包含各金融机构发行的理财、资金信托产品。随后,监管机构于2018年联合下发《关于印发和的通知》,以模板报送作为过渡阶段的安排,要求各金融机构按照通知开展资产管理产品相关信息的报送工作。此后,2022年底人民银行向各金融机构下发了《资管产品数据采集规范V1.0》,正式以报文接口的形式报送各类资管产品的信息。本次“通知”理财模块的停用主要是考虑到采集的内容与资管产品逐笔采集模块的重合度较高,均包含了产品的基本信息、初始募集信息、存续期募集信息、终止信息以及资产负债等相关内容,且在涵盖范围上,资管产品逐笔采集除了理财产品、信托产品外还包括保险公司资管产品、证券公司资管产品等其他的资管产品信息,报送范围更加全面。 通过本次“通知”调整内容可知,人行等监管机构针对目前采集的内容也是在适当的做“减法”,这样一方面能够降低金融机构端报数的压力,另外一方面也是能够精简人行数据采集端的统计内容,进一步提升金融统计的科学性和有效性。

|

【本文地址】