CIS芯片行业研究:CIS进入48M时代,产业格局迎来重塑 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。1、CIS 芯片是终端产品核心零部件1.1 CIS 芯片... |

您所在的位置:网站首页 › 索尼是什么行业的 › CIS芯片行业研究:CIS进入48M时代,产业格局迎来重塑 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。1、CIS 芯片是终端产品核心零部件1.1 CIS 芯片... |

CIS芯片行业研究:CIS进入48M时代,产业格局迎来重塑 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。1、CIS 芯片是终端产品核心零部件1.1 CIS 芯片...

|

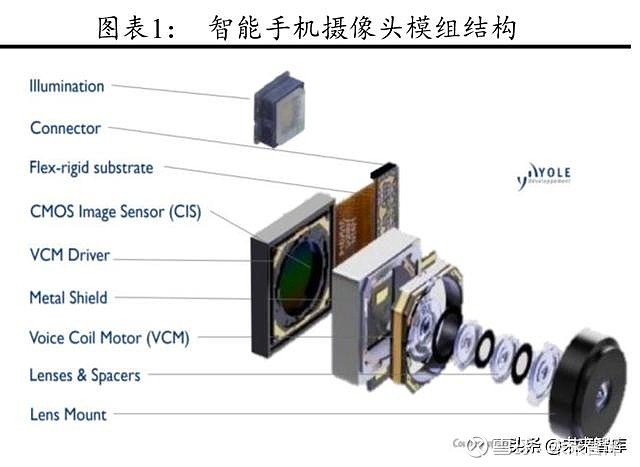

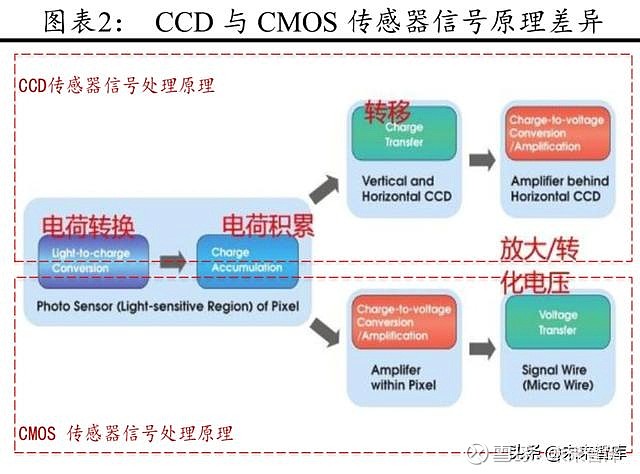

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/133216302) 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 1、CIS 芯片是终端产品核心零部件 1.1 CIS 芯片是摄像头关键零部件 图像传感器分为 CCD 传感器、CIS 传感器两大类别,CCD 传感 器主要应用于单反相机、工业应用等场景。CIS 传感器由于体积更小、 成本更低等优势广泛的应用于手机、汽车、安防、医疗等场景。 CIS芯片作为摄像头产品的核心芯片,决定着摄像头的成像品 质。CIS 芯片通过将光信号转化为电信号以捕捉图像信息。一般,摄 像头产品分为三大核心部件,即 CIS 芯片、光学镜头、音圈马达。其 中 CIS 芯片是摄像头产品价值量占比最大的关键零部件,根据 TrendForce 的统计,CIS 芯片在手机摄像模组中的价值占比约为5成。

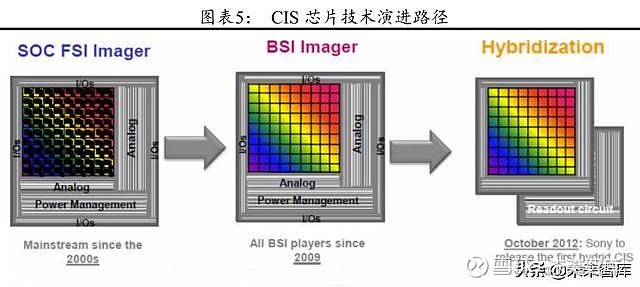

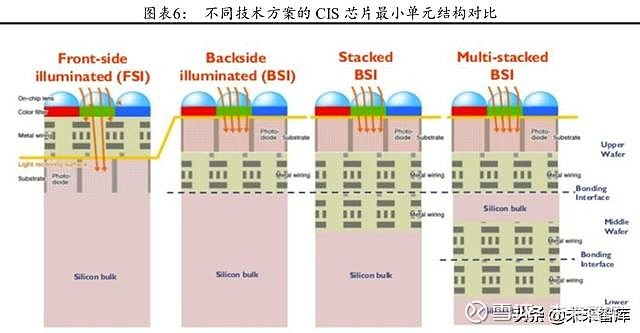

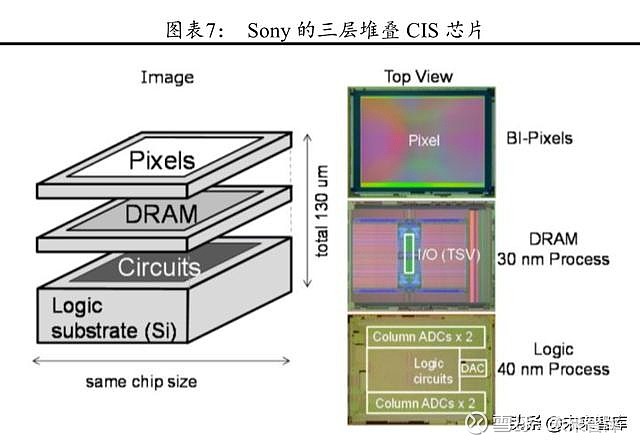

1.2第一次技术变革:背照式替代前照式 CIS行业的第一次技术变革为 BSI背照式方案替代 FSI前照式方 案。在传统的 FSI 前照式CIS方案中,光线射入后依次经过片上透镜、 彩色滤光片、金属线路、光电二极管,光线被光电二极管接收并转换 为电信号。由于金属线路会对光线产生影响,最后被光电二极管吸收 的光不到 80%,在低光照场景中拍照效果明显不及 BSI 方案。 在 BSI 背照式方案中,金属线路与光电二极管位置调换,光线依 次经过片上透镜、彩色滤光片、光电二极管,消除了金属线路对进光 通路的干扰,受光量和受光效率会显著提升。 2009年是 BSI CIS 量产元年,Sony 和豪威先后发布并量产了BSI摄像头传感器产品,标志着 BSI 方案开启大规模商业化应用。得益于 显著的性能优势,BSI 替代 FSI 的趋势不可阻挡,BSI 渗透率从 2009 年的1.9%快速上升至 2015 年的70%。 1.3第二次技术变革:堆叠式替代背照式 CIS芯片技术的第二次变革在于堆叠技术方案替代背照式方案。 堆叠技术方案将像素感知单元与逻辑控制单元从水平放置改为垂直 堆叠,图像感知单元占芯片面积的比例大幅提升。 堆叠式技术方案的发展趋势是由 2 层芯片堆叠向多层芯片堆叠方 向发展。2 层堆叠方案将像素模块晶圆与数字电路处理晶圆堆叠。3 层堆叠方案则将像素模块晶圆、DRAM 存储晶圆及数字电路处理晶圆 堆叠。堆叠技术的应用提升了 CMOS image sensor 的高速拍摄能力, 相比传统的图像传感器处理速度提升 4 倍。 技术变革的推动者是 Sony,Sony 在2012年发布了第一颗双层堆 叠 CIS 芯片,产品命名为“EXMOR RS”,将图像传感单元和逻辑控 制单元分别做在 2 片晶圆上,并通过 TSV 的技术将传感单元与逻辑控 制单元互连。 在 2017 年,Sony 在 ISSCC会议上发布了第一颗三层堆叠 CIS 芯片。Sony 将图像传感单元、逻辑控制单元(ISP 芯片)、DRAM 芯 片堆叠在一起。这款CIS芯片实现了 1930 万像素,单颗像素面积高 达 1.22x1.22um,并在片上集成了 1Gb DRAM 存储器。这款 CIS 芯片 能够拍摄 120fps的高帧率图像,并能提供 960fps 的 FHD 超级慢动作 回放。 堆叠技术大幅提升了像素层在单个感知单元中的面积占比,传统 方案中,像素层仅仅占芯片表面的 60%。通过使用堆叠技术,像素层 的面积占比能提升至 90%。随着像素层面积占比的提升,CIS 芯片的 物理尺寸大幅下降。堆叠式摄像头芯片(Stacked CIS)的性能卓越, 已经在中高端应用领域实现量产应用,并逐步向中低端扩散。

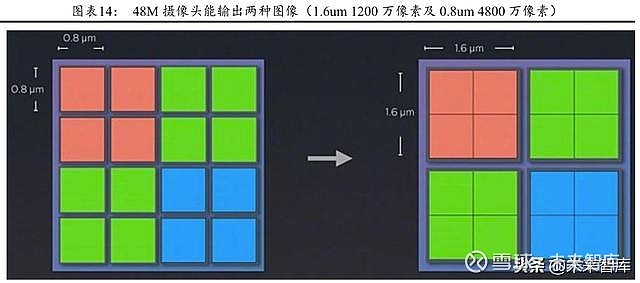

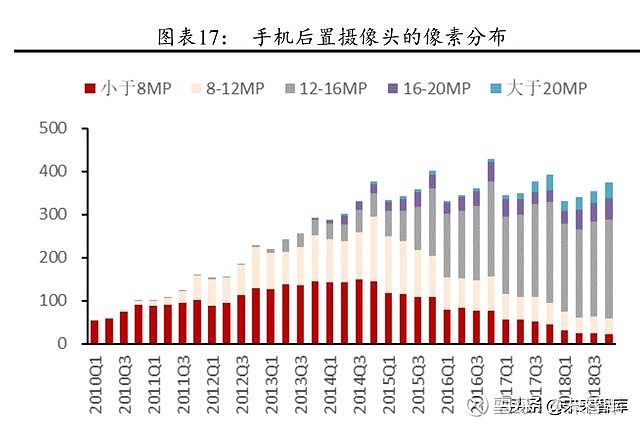

2.1手机摄像头像素变化 顶级旗舰机型的摄像头配置分为两大方向,一是追求高像素,另 一方向为追求大像素尺寸。苹果 iPhone 的技术方向以追求大像素尺寸 为核心,近年来 iPhone 的像素值均在 1200 万像素。 2.2从国内主流旗舰机型配置看摄像头趋势 从国内华米 OV 四大手机品牌厂商来看,48M 和三摄是各家厂商 打造品牌差异化的核心着力点。 小米是 48M 的忠实拥趸,在千元机价格段机型红米 Note7 引入48M摄像头配置。整体来看,小米在红米 Note7、红米 K20、小米9等机型上配置了 48M 产品。 华为则已经在 2000 元价格段机型引入 48M 摄像头配置。Nova 5i pro 的后摄配置采用 4800 万像素+800 万像素超广角+200 万像素微距 +200 万像素景深镜头组合,前摄配置采用3200万像素摄像头。 48M 手机在安卓阵营呈现出快速普及态势。安卓阵营主流厂商三星、华为、小米、Vivo、Oppo 均已推出 48M 手机。 2.3 48M 成为旗舰机主流配置 2.3.148M 拍照用户体验提升明显,在安卓手机阵营快速普及 48M 摄像头的拍照用户体验提升明显。用户拍照获得 4800 万像素的高分辨率照片,通过放大照片可以清晰的看得清楚照片纹理细节,效果远胜于传统的12M 摄像头。 OPPO Reno、vivo X27(高配版)、魅族 16s、华为nova 4、荣耀 V20、红米 Note 7 Pro 后置主摄的传感器是来自索尼旗下的 IMX586, 而红米 Note7、联想 Z6 Pro、Nokia X71 等产品后置主摄传感器则来自 三星旗下的 ISOCELL GM1。 48M摄像头拥有两种工作模式,在光线条件较差情况下,4 个小 像素点合成为一个 1.6 微米的大像素点,输出 1200 万像素的高品质图 像。在光线条件较好的情况下,48M 摄像头输出 4800 万像素的高分 辨率图像。

2.3.2 48M 市场:索尼、三星、豪威三家独占 目前 4800 万像素 CIS 芯片全球仅有三家厂商具有供应能力,分 别是索尼、三星及韦尔股份收购的豪威科技。索尼及豪威的 4800 万 像素具有硬件直出图像的能力。而三星的 GM1 不具备硬件直出 4800 万像素图像的能力,相比索尼及豪威产品性能略差。 2.3.3 48M 市场空间测算 48M产品主要在中高阶市场替代传统的 20M/24M摄像头方案, 同时向中低阶手机市场渗透。2018 年中国大陆市场 24M 产品出货量 约为 1亿颗。我们产业链调研了解到国内主流品牌对 48M 产品的趋势 认同度较高,预计在 2019 年全年 48M 国内市场出货量将达到1.5亿 颗。以单颗 7 美金测算,国内 48M 摄像头芯片市场规模约为10.5亿 美金。

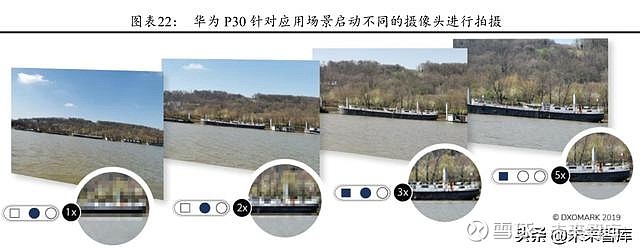

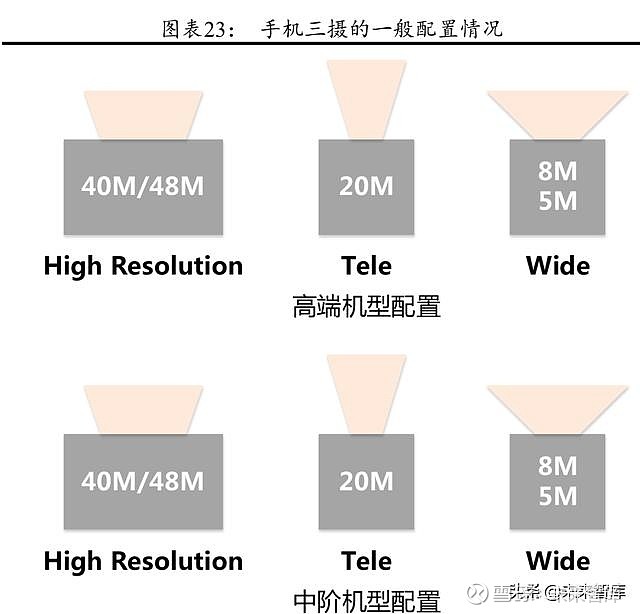

2.4三摄渐成主流,四摄、五摄兴起 2.4.1三摄渐渐成主流 2019 年是三摄普及的大年。安卓阵营三星、LG、华为、小米、 Oppo、Vivo 均推出了后置三摄手机。三摄配置在提升场景化适应能 力上有着质的飞跃。面对远距离拍摄场景,传统的单个摄像头方案拍 照呈现效果较差,主摄+长焦镜头相互配合能够明显改善用户体验。 苹果今年新一代手机预计采用后置三摄配置,安卓与苹果阵营全面进 入三摄时代。 三摄主流配置为主摄像头+长焦光学变焦镜头+超广角镜头,通过 切换不同摄像头实现单反式的拍照效果。

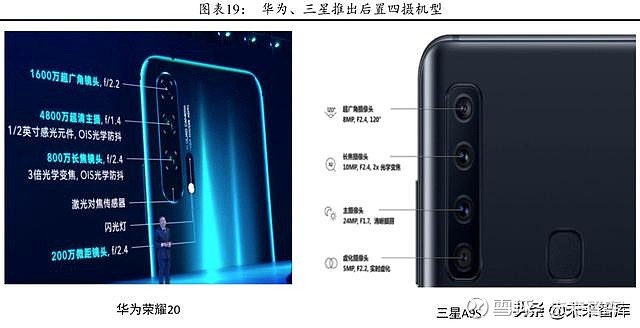

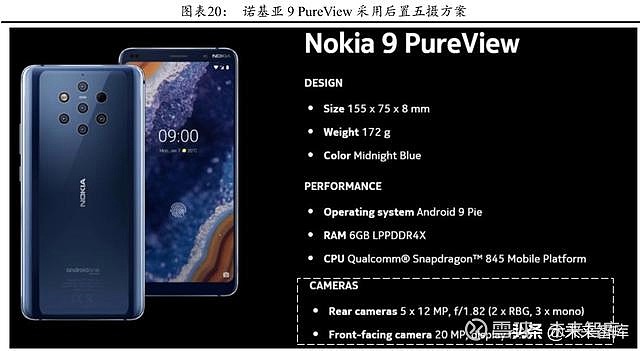

2.4.2三摄之后,多摄趋势明朗 三星 A9S 的后置四摄手机。三摄的基本配置为“主摄+广角+长 焦”的组合,四摄一般是在三摄的基础上增加“微距”、“虚化”或“3D” 等功能摄像头。 2019年 2 月,诺基亚在西班牙巴塞罗那 MWC 展会上发布了 Nokia 9 PureView 手机。Nokia 9 PureView 是全球首款五摄手机,手机搭载了 5 颗 1200 万像素后置摄像头。面向中高端市场,定价为700美金。

2.4.3三摄推动 CIS 芯片用量大幅增加 三摄有望复制双摄快速渗透的过程。双摄自 2016 年开始渗透以 来,经过 3 年时间实现在中低阶手机的全面普及。对消费者而言,三 摄实现了多种拍照场景的覆盖,满足消费者“拍得远”和“拍得清” 的多重需求。 我们预计三摄在 2019 年渗透率将达到 15%,今年三摄手机出货 将达到 2.3 亿台。华为是三摄的引领者,逐渐将三摄配置从旗舰机型 向中低阶机型推广。 三摄推动 CIS 芯片用量大幅增加。随着三摄的普及,单个模组的 CIS 芯片用量达到 3 颗,相比双摄CIS芯片用量增加 50%。

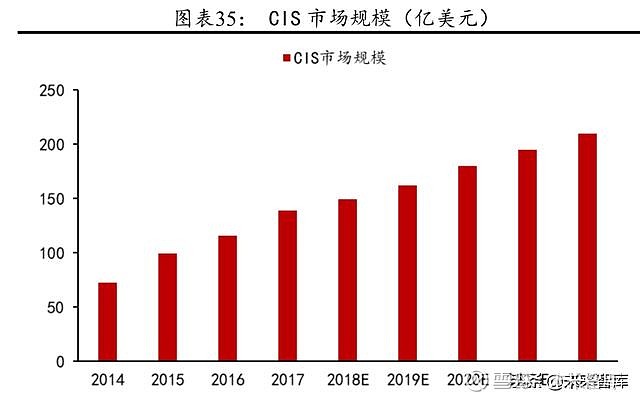

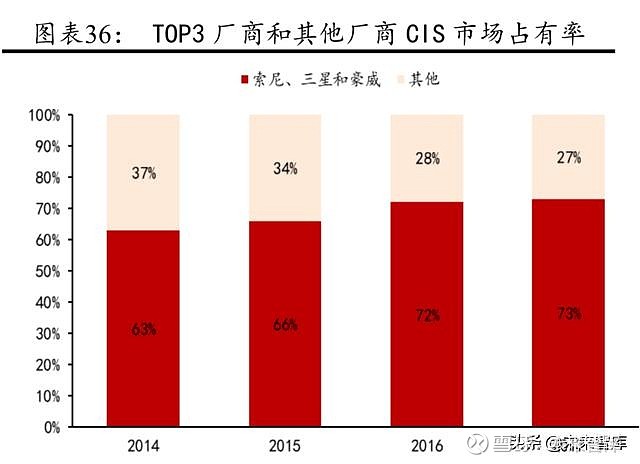

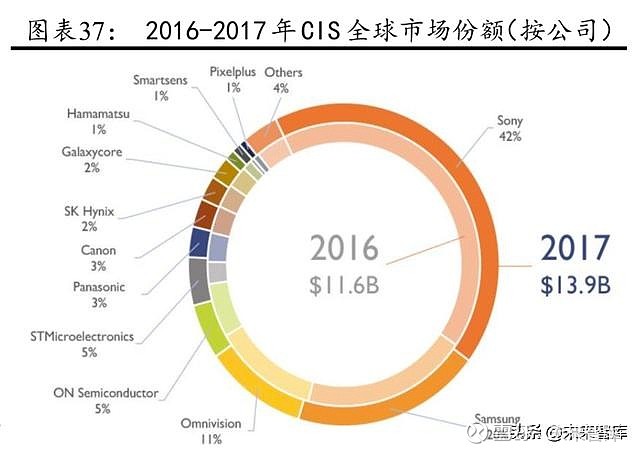

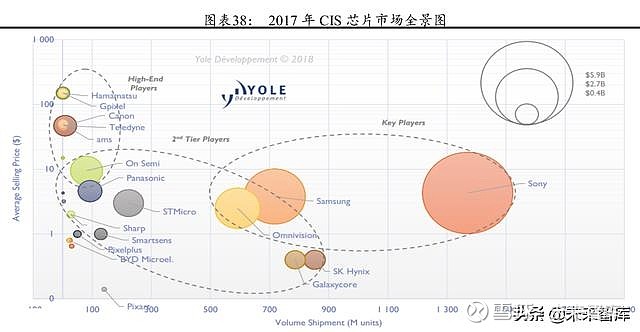

随着三摄的普及,手机应用 CIS 芯片需求在 2019 年开始成长提 速,预计到 2022 年,全球智能手机CIS芯片需求量在 50 亿颗,相比 2018 年增长47%。 2.5手机摄像头产业链梳理 手机摄像头产业链上游原材料为玻璃、覆铜板、铜材料等,中游 元件包括摄像头镜头、音圈马达、CIS 芯片、手机模组组装四大环节。 CIS在手机摄像头产业价值量占比最高,其次是 CCM组装和镜 头。根据 Yole 的统计,2018 年摄像头产业总产值为 271 亿美元,预 计 2024 年会达到 457 亿美元。摄像头价值链中,CCM 组装、镜头生 产以及 VCM 产值占比分别为 31%、15%、9%。 滤光片环节: 滤光片是摄像头镜头上的一层镀膜,用途在于抑制红外光线,提 升拍照品质。国内优秀的滤光片企业包括水晶光电、五方光电等。 镜头环节: 手机镜头生产市场,大立光一直保持着行业龙头地位。2015 年大 立光占整个手机相机镜头市场份额的 35%,而在当时舜宇光学科技仅 仅占据了 9%的市场份额,排在所有厂商第二的位置。直到 2018 年, 舜宇光学科技才在出货量赶上了大立光。 音圈马达: 音圈马达的制造商主要来自日本、韩国和中国,龙头生产厂商为 Alps、TDK、Mitsumi和 Jahwa。国内音圈马达代表企业包括中蓝、三 美达、比路等。 音圈马达保持快速增长趋势。2014 年,全球手机音圈马达消费 为 10.8 亿颗,而国内能够提供的产量为 6 亿颗。预计到 2020 年,全 球的额手机音圈马达 28亿颗,而国内的产量也已经提高到了 16.8 亿 颗,增长了 186%。 手机摄像头模组: 手机摄像模组行业,欧菲光、舜宇光学科技和丘钛科技占据了行 业龙头地位。2019 年 6 月,欧菲光出货量为44.5KK颗,占据了整个 行业的 16.7%。而舜宇光学科技出货量为 43.2KK 颗,占整个行业 16.2%。出货量前十家公司占整个市场的80%。摄像头模组是在智能 手机光学应用的核心应用领域,需要具备镜头、滤光片、VCM、摄像 头芯片等零部件的集成和封装能力。 3 、CIS 芯片中日韩三强争霸3.1日本索尼、韩国三星、中国豪威把控主要份额 根据 Yole Development 数据,全球 CIS 芯片(CMOS image sensor) 产业在 2017 年的产值为 139 亿美金,相比2016年增长 19.9%,未来 五年仍将保持 9.4%的复合增长率。预计 CIS 市场规模在 2023 年达到 约 220 亿美元。 CIS芯片行业竞争格局呈现三强争霸情形,日本索尼、韩国三星、 中国豪威三家厂商占据行业第一梯队位置,三家厂商把控了CIS芯片 市场主要份额。根据 YOLE 最新报告数据,CIS 芯片前三家厂商合计 市占率达 73%。 日本索尼引领行业创新,占据全球 CIS 市场四成份额。索尼是苹 果手机摄像头芯片唯一供应商,产品性能行业领先。豪威前期主要聚 焦于中端市场,市占率行业第三。近年来豪威开启“重返高端”战略, 加大高端产品研发投入,与行业第一厂商差距不断缩短。三星采用产 业链一体化的策略,形成了手机终端、面板屏幕、存储芯片、摄像头 芯片等关键零部件为一体的生态体系。 三星集团旗下设置有存储、LSI、晶圆代工、显示、手机、消费 电子六大业务事业群。摄像头芯片业务作为三星 LSI 部门的一个产品 线,需要满足内部手机部门的需求,同时对外独立销售。目前三星摄 像头芯片市占率位居行业第二。 海力士、格科微、安森美、松下、STM、SmartSens 等企业位于 第二梯队。海力士、格科微主打中低端市场,出货量位于行业前五, 但产品均价较低。安森美、STM、松下定位于安防、汽车等工业应用, 产品平均单价较高,但出货量较低。

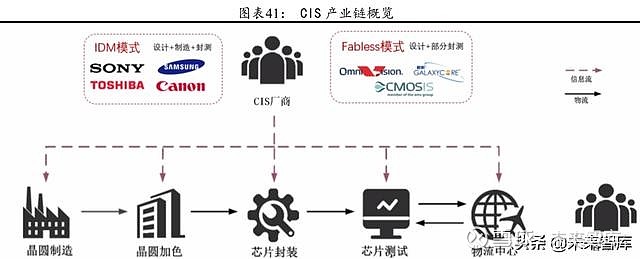

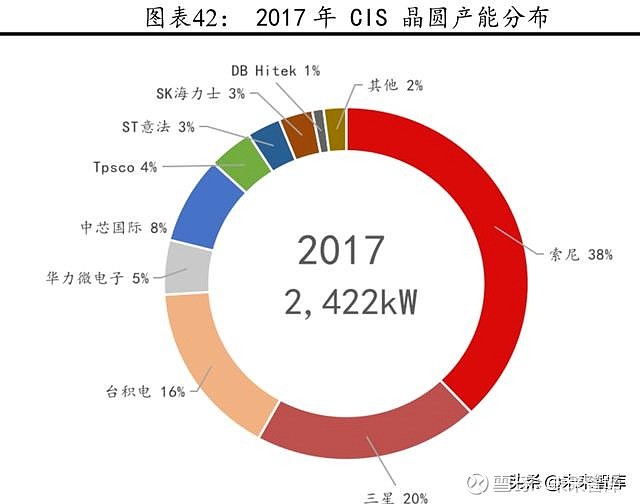

3.2 CIS 芯片行业下游应用结构 CIS芯片下游最主要的需求来自手机贡献,手机应用产值占到了 CIS 芯片 2017 全球产值的67.86%。其次是消费类应用、计算机、汽 车及安防应用,分别占到 CIS 下游需求的 8.10%、9.33%、4.73%及5.65%。 3.3 CIS 芯片制造产能分布 以晶圆口径统计,2017 年全球 CIS 芯片的产量242.2万片 12 寸 晶圆,折合月产量约为20万片 CIS 芯片晶圆,相比 2016 全球产量增加2.3%。 CIS芯片产业链有主要有两种模式,一是 IDM(垂直整合制造), 以 Sony、三星为代表,企业的业务涵盖了芯片设计、芯片制造和芯片 封测整个流程。二是 Fabless-Foundry代工模式,以豪威科技为代表, 企业主要负责设计和部分的封测,将芯片制造交给晶圆厂进行代工, 然后将加工好的芯片交给封装和测试厂商进行封装和测试。 在 CIS 晶圆制造环节,全球前三大 CIS 晶圆厂分别为 Sony、三 星、台积电,产能分别占全球的 38%、20%、16%。国内中芯国际、 华力微电子的 CIS 晶圆产能规模分别位列全球第四、第五。

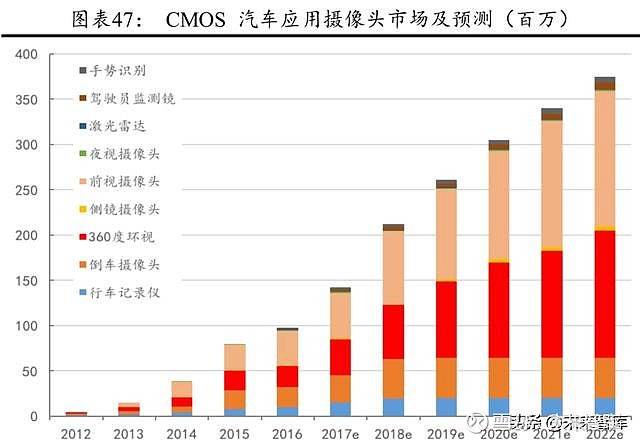

3.4索尼资本开支翻倍,CIS芯片进入 5 年高景气周期 CIS芯片行业景气高峰即将到来,头部厂商积极扩产应对。头部 三家企业中,索尼及三星属于 IDM 模式,豪威属于 Fabless 模式。索 尼及三星拥有自有晶圆制造产线,豪威的芯片制造环节委托给台积 电、华力微电子、中芯国际生产。 多摄是手机光学创新的明确趋势。三摄即将成为主流配置,四摄、 五摄时代不再遥远。面对多摄的明确趋势,头部CIS芯片企业启动了 扩产计划应对。2018 年,行业龙头厂商索尼对 CIS 芯片业务的资本开 支翻倍增长。索尼启动了 2 个为期三年的资本开支规划,持续六年维 持高资本开支态势。一期规划中,在 2018-2020 三年将投入 450 亿人 民币用于扩充 CIS 芯片产能。二期规划的投资力度与一期规划略有下 降,但高强度投资的态势不变。我们认为摄像头芯片行业进入了高景 气周期,这一高景气周期持续时间将超过5年。2019 到 2024 年,CIS芯片需求端将保持持续快速增长态势。 3.5三星启动转线,再次确认高景气 三星前期规划将 2 条 DRAM 产线转产。三星目前有 1 条 CIS 芯 片产线,正在规划将 2 条 DRAM生产线转为生产 CIS 芯片。三星拥 有 1 条 CIS芯片专用产线,名称为 S4-Line。三星现有 CIS 产能约为4.5万片/月,随着 DRAM 13 线及 DRAM 11 线转为 CIS 芯片专用线, 三星的产能将扩充到 12 万片/月。 三星启动转线再次确认 CIS 芯片高景气的趋势。行业头部两大厂 商均一致预判行业需求高增长。DRAM 芯片产业具有强周期性,目前 已经进入降价周期。通过 DRAM 转线为 CIS 芯片专用线,三星能够 回避存储降价带来的不利影响,转线的趋势是明确的,但是转线的节 奏会是一个循序渐进的过程。 3.6借力 48MP 普及趋势,豪威市占率有望快速上升 48MP摄像头在 2019年开始全面普及,中高端机型普遍搭载 48MP摄像头作为主摄。在 48MP 摄像头传感器领域,豪威是全球范 围三家量产厂商之一。 豪威科技 OV48B 采用了 PureCel 技术,能够提高摄像头灵敏度, 以实现更加轻薄的设计。视频能力上,OV48B 能够输出 4K 60fps、720P 480fps 的慢动作视频。 在 48MP 市场,目前量产的产品包括索尼的 IMX586、IMX582、 三星的 GM1、GM2、以及豪威的 OV48B。IMX586 与 IMX582 的差 异在于 4K视频录制的速度,前者支持 60fps,后者只有 30fps。三星GM1与 GM2 的差异在于对焦技术的支持力度,后者引入了 SuperPD 对焦技术。 索尼的产品定位于高端旗舰市场,豪威与索尼之间的产品市场定 位略有差异。在中端旗舰市场,豪威的48MP产品具有硬件直出 4800 万像素图像的能力,而三星的 48MP 产品并不具备硬件直出 4800 万 像素图像的能力。我们认为豪威借力 48MP 普及趋势,将在主摄市场 逐渐蚕食三星、索尼等厂商份额。 4、汽车ADAS、安防AI 化进一步打开CIS 芯片成长空间4.1自动驾驶对摄像头需求剧增 汽车摄像头增量应用主要为前视摄像头、360环视摄像头及后视 摄像头。2016 年全球汽车摄像头销售量为 1 亿颗。自动驾驶趋势下, 汽车摄像头用量剧增,至 2022 年预计将保持25.6%的复合增速高速成 长。到 2022 年,汽车摄像头用量将超过 3.7 亿颗。预计到2021年, 汽车在 CIS 芯片的市场占比将从目前不足 5%提升至 14%。

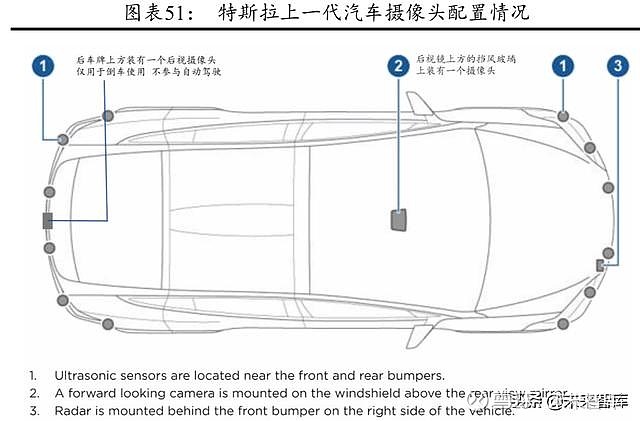

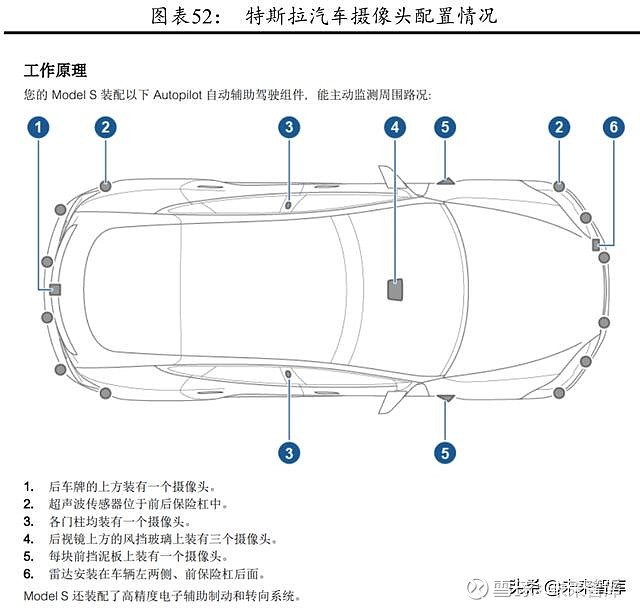

在汽车应用领域,安森美(ON semiconductor)是最大的厂商, 2017 年销售额占到了全球市场的 44%。豪威科技是全球第二大汽车 CIS 芯片厂商,2017 年占到了全球市场的 25%。 近年新款汽车配置,各类摄像头应用数量明显增长。为迎合自动 驾驶趋势,奔驰、宝马、奥迪等大型厂商在近期出厂的中高端车型中 均可选择或已配置前视摄像头。同样配置倒车影像也逐渐成为主流,大部分车型均安装了后视摄像头,并且提供升级为中高端车型所搭载的 360 环视摄像头的服务,提升泊车的便利性及安全性。 4.2特斯拉 8 摄像头方案引领 ADAS 潮流 特斯拉自动驾驶系统经历了 4 代,第一代 Autopilot 1.0 的硬件配 置采用单摄像头配置,另外配置了 1 颗毫米波雷达和 12 颗超声波传 感器。在 Autopilot 2.0 时代开始,特斯拉转向多摄像头方案,配置了8颗摄像头,另外配置了 1 颗前置毫米波雷达和 12 颗超声波传感器。 到 Autopilot 2.5/3.0 时代,特斯拉保留了 8 颗摄像头的配置方案。 特斯拉的 8 颗摄像头各司其职,分别承担不同的感知任务。配置 功能分别如下,3 个前置摄像头(广角(60 米)、长焦(250 米)、中 距离(150 米);2 个侧方前视摄像头(80 米);2 个侧方后视摄像头(100 米);1 个后视摄像头(50 米)。

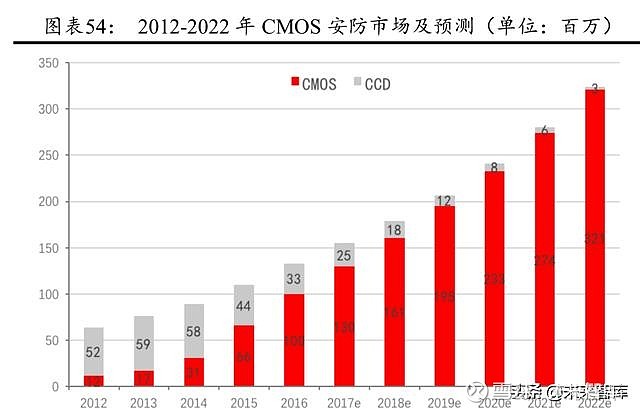

4.3汽车摄像头芯片格局 汽车应用领域,安森美是最大的 CIS 芯片供应商,豪威科技次之。 2017 年全球汽车 CIS 芯片销售额达到8.58亿美金,安森美占比 44%, 豪威科技占比 25%。 安森美的汽车摄像头业务来自于 2014 年并购的 Aptina。Aptina 专注于汽车及安防传感器市场,是全球最大的汽车 CIS 芯片供应商, 产品广泛应用于特斯拉、福特、沃尔沃等品牌车企。豪威是全球第二 大汽车 CIS 芯片供应商,在欧洲市场拥有绝对的领先优势,产品广泛 应用于宝马、奥迪、大众集团等品牌车企。 豪威在汽车市场近年来增长迅猛,向汽车市场第一位置发起冲 击。豪威的传统优势市场在欧洲,在韦尔收购豪威之后,逐步在大陆 本土市场及日本市场加大市场拓展力度,设计导入项目逐年增多。 4.4 安防应用增长迅猛,未来四年 CAGR 21% 安防 CIS 芯片用量在 2016 年为 1 亿颗,到 2022 年预计将增长至 3.2 亿颗以上,复合增速达 21%。安防领域摄像头目前 1080P 已经成 为主流,逐步向 2K/4K 发展,人脸识别及物体识别的需求兴起,高分 辨率成为发展的必然趋势。

4.5安防摄像头芯片格局 安防领域 CIS 芯片厂商主要为索尼、三星、豪威、安森美、松下 等五家厂商,五家厂商合计占到了全球 85%的市场份额。2017 年全球 安防 CIS芯片销售额为 7.86 亿美金,索尼占比 28%,豪威科技占比 18%。 5、行业重点公司梳理5.1韦尔股份:全球摄像头芯片前三厂商,市场份额稳步向上 韦尔股份收购豪威科技进入摄像头传感器芯片市场。收购交易已 经获得证监会审批通过,预计今年 8 月实现收购股权交割。 豪威科技是全球第三大 CIS 芯片供应商,是全球 CIS 芯片技术 领导者之一。豪威在韦尔股份主导之后,加大了在中高端产品布局强 度,相继推出了 32M、48M 等中高端CIS芯片产品。公司是全球 48M CIS 芯片三家供应商之一,具备硬件直出 4800 万像素图像的 CIS 芯片 产品能力,技术仅次于索尼。我们认为 48M 产品有望打开公司在中高 端市场的业务,在CIS芯片领域逐步提升市场份额。目前公司全球市 场份额约为 11%,市场份额扩张空间广阔。在中美贸易摩擦背景下, 豪威作为国内公司能够更加有效的保障客户供应链安全。公司 48M 产 品已经得到国内一线手机品牌的认可,产品有望在今年下半年实现放 量销售。 韦尔股份自身拥有业内领先的电源管理类芯片产品线,在 LDO、 TVS、MOSFET、电源管理 IC 等方向占据国内领先位置。华为美国禁 运事件之后,公司各项产品线加快了在华为的导入节奏。 我们看好韦尔股份的三重逻辑,维持“推荐”评级。一是公司在 CIS 芯片领域将逐步向中高端市场扩张;二是公司自有芯片业务加快 国产替代进程,公司是国内少有的具备芯片设计能力的企业,在电源 管理芯片、射频芯片等模拟芯片领域具有强竞争力。三是韦尔与豪威 并购的协同效应释放,韦尔股份与豪威并购之后将打通销售体系、供 应链体系,进一步强化与下游客户的合作深度及产品广度。 5.2晶方科技:CIS芯片封装龙头厂商 公司是全球领先的 CIS 芯片封装供应商。其封装核心技术平台延 展性强,不断拓展新的产品类别助力公司高速成长。公司起家于 CIS 图像传感器封装业务,积淀了丰富的 TSV、WLCSP 先进封装技术。 近年来,公司不断拓展技术应用领域,封装产品已经实现从 CIS 图像 传感器应用向 MEMS传感器、指纹识别芯片的拓展。目前公司约 7 成营收来自 CIS 产品贡献,约15%来自 MEMS 传感器贡献,约15%来自指纹识别芯片贡献。从下游客户来看,公司在消费类电子领域打 磨了一套成熟的新产品开发及稳定量产供应体系,接下来在汽车电子 应用领域、工业类应用领域将持续发力,打开新的市场空间。汽车电 子领域,公司汽车类传感器产品认证进展顺利,未来几年将以内生外 延并举的方式快速推进业务发展。 公司在 19 年 1月收购光学资产 Anteryon,补齐 3D sensing 光学 短板。晶方本身具有较强的晶圆级封装能力,结合 Anteryon 的 WLO 及DOE光学能力,公司有望在 3D Sensing 打开新的成长空间。 5.3水晶光电:滤光片龙头企业 公司作为光学滤光片龙头,受益于三摄普及趋势。光学滤光片是 公司利润贡献主力,在 2018 年为公司贡献了 86%的营收。公司在滤 光片领域积累深厚,是 3D Sensing 产业链滤光片环节主要供应商。5G到来,AR/VR 应用终端有望进入快速放量销售阶段,进一步打开滤光片新的成长空间。 5.4舜宇光学科技:国内领先的摄像头模组及镜头厂商 公司主要产品包括三大类,一是光学零部件,主要包括玻璃/塑料 镜片、平面镜片及各种镜头;二是光电产品,主要包括手机相机模组 及其它光电模组、以智能化 3D产品为目的的智能光学业务;三是光 学仪器,主要包括显微镜、以结合深度学习为目的智能装备业务和以 数字工厂解决方案为目的的智能科技业务。 …… (报告来源:方正证券) 登陆未来智库www.vzkoo.com获取本报告及更多卓越报告。 |

【本文地址】

今日新闻 |

推荐新闻 |