保险产品是如何定价的 |

您所在的位置:网站首页 › 精算定价模型是什么 › 保险产品是如何定价的 |

保险产品是如何定价的

|

内部环境主要是保险公司股东的对利润回报率的要求,不同阶段的竞争策略和内部部门的协调沟通的结果。 保险公司股东的要求。这里会涉及到股东期望公司的净利润是多少,新业务价值是多少,资产回报率等等概念。这里可以简单的举例子,在新兴市场,股东对保险公司的预期回报往往会更高一些,而在香港这类型成熟的经济体,因为市场竞争激烈,人工成本高,产品的利润率本来就很低。所以股东的要求也会低一些,而要求低最终也会反映在产品的定价上面。香港保险市场已经发展的非常成熟了,股东对资本回报率的要求没有那么高,同时由于香港上市保险公司云集,市场竞争激烈,产品利润率也比较低。 竞争策略的制定。事实上,不同阶段保险公司的竞争策略和发展目标大概率会有所不同。要规模(市场份额)还是要效益(净利润)在保险公司来看是一个竞争策略。是一个值得保险公司慢慢规划,仔细思考的终极问题,需要结合股东要求,市场竞争的激烈程度来判断。如果保险公司选择了重视规模,那么虽然报表上,每年它的营业收入都是非常高的,比如国内天某众某,市场份额高,营收也高,但是落到实处的净利润却没有多少。而有一些保险公司,虽然市场规模不算太大,但是却可以通过灵活的经营策略,结合高利润的产品销售,实现效益的增值,比如伯克希尔,利润率高。竞争策略的制定,对保险公司的产品设计和定价策略无疑是很有影响的。 内部部门的协调沟通。另外在产品的设计和定价上,一个产品的问世,离不开核保部,精算部,业务拓展部,前线销售人员等各个部门的支持与沟通。比如怎么吸引渠道推广产品呢?产品的理赔风险会不会很高?什么样的产品,客户会比较喜欢呢?但是需要注意的是,在实操过程中,确实有一些产品,因为产品设计的很亲民,最后赔穿了,最后不得不紧急下线,比如某些产险公司的消费型重疾产品。 2. 监管环境的要求 监管,包括了偿付能力的监管,资金运用的监管,各种精算的规定和市场行为的监管。 从偿付能力监管来看,C-ROSS的设计,在国际上是领先的。但是实操起来,我觉得理论和实践还是需要慢慢磨合的。国内的监管更严格,从理论上来说,在一定程度上来说,降低了保险公司发生风险的概率,但是可以肯定的是,严格的监管,也增加了保险公司产品定价的成本。举个例子,为了偿付能力的动态监管,保险公司也需要定时的上报自己的偿付能力信息,而这些都是需要审计成本的。香港这里的优势在于,市场为主导,没有太多的条框框,所以保险公司也可以放开手来去做资产配置,通过更多配置权益类资产,资金利用率可以维持在较高的水平。

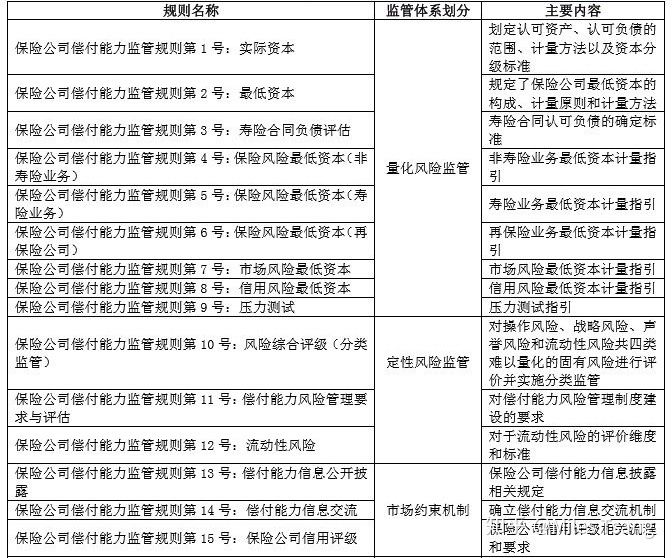

偿二代15个技术指标梳理 而从资金运用限制,精算规定和市场行为的监管的角度来看。过于严格的监管要求,也会增加保险公司的压力和成本。一方面预期的投资收益下降了,这样贴现率也会下降,最后导致产品的定价会更贵,消费者的购买成本过高。另外一方面,过多的条条框框,也是有空可循的,有些保险公司可能为了符合监管上的要求,而推出一些不符合市场需求的产品(比如高利润的保险产品,来提升其偿付能力),从这一点出发,也会导致产品的设计脱离市场。 3. 再保险公司的支持 如果没有再保险公司的存在,保险公司破产的概率一定会大大增加。目前比较知名的再保险公司,包括慕再,瑞再等等。

慕尼黑再保险公司 再保险公司能帮助保险公司做什么?可以形成规模经济,还可以帮助保险公司提高其承保能力,平衡业务的经验。更重要的价值在于再保险公司提供的专业技术服务,比如向保险公司提供市场、新产品,业务管理、市场方面的资讯,提供核保/精算方面的培训和相关系统的开发,帮助开发新产品以及设立新渠道等业务创新,当保险公司遭遇巨大危机的时候,再保险公司会在风险控制方面,提供必要的支援,从而还可以改善和提升保险公司的财务状况。 两家再保险公司吗,一家风格稳健,另一家激进,一家规模大,一家规模小,也是会对保险公司的产品设计和定价产生影响的。 同名公众号:香江漫谈 微信:tsengyimiao 逸淼作于中秋国庆假期,祝大家中秋快乐,祝祖国繁荣昌盛!返回搜狐,查看更多 |

【本文地址】