碳纤维系列2:大丝束碳纤维产业链公司梳理 前言:随着风电降本需求带动碳纤维关注度提升,一堆名称很像的公司被大家关注到,你是否也很好奇: 吉林化纤 、 吉林碳谷 、... |

您所在的位置:网站首页 › 精工集团在哪里 › 碳纤维系列2:大丝束碳纤维产业链公司梳理 前言:随着风电降本需求带动碳纤维关注度提升,一堆名称很像的公司被大家关注到,你是否也很好奇: 吉林化纤 、 吉林碳谷 、... |

碳纤维系列2:大丝束碳纤维产业链公司梳理 前言:随着风电降本需求带动碳纤维关注度提升,一堆名称很像的公司被大家关注到,你是否也很好奇: 吉林化纤 、 吉林碳谷 、...

|

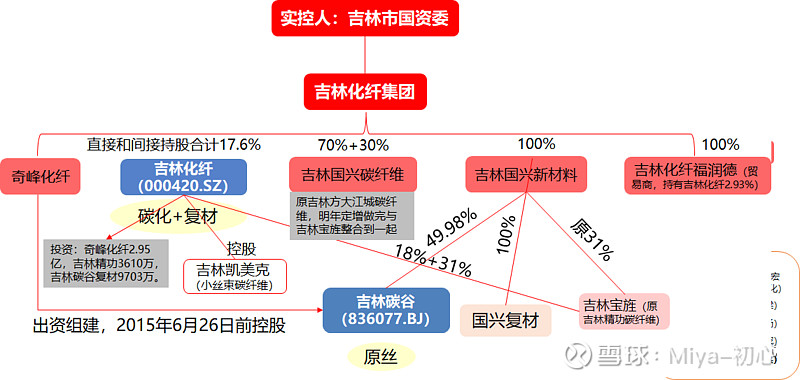

来源:雪球App,作者: Miya-初心,(https://xueqiu.com/3478830445/205527316) 前言:随着风电降本需求带动碳纤维关注度提升,一堆名称很像的公司被大家关注到,你是否也很好奇:吉林化纤、吉林碳谷、吉林精功,这些公司是同出一家吗?吉林精功与精功科技又有什么关系?都说做碳纤维很烧钱,要有个“富爸爸”才能拼的出来。下文就试图理清吉化系、精功系、方大系、宝武系的碳纤维布局,挖掘最具价值的产业链环节、以及最核心的碳纤维标的。 ·下面,先从吉林化纤集团说起~

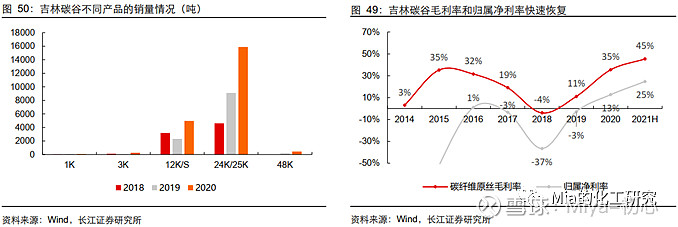

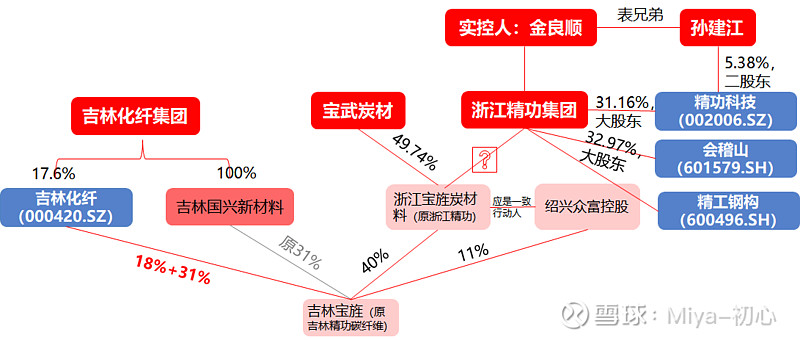

注:上图中,吉林宝旌(原吉林精功碳纤维)、国兴碳纤维(原方大江城碳纤维,后被吉林碳谷控股股东-国兴新材料收购)、福润德(贸易商)均为吉林碳谷的重要客户,均为关联交易。 目前吉林化纤集团旗下主要三大块业务:粘胶纤维、腈纶纤维、碳纤维。 上市公司吉林化纤旗下主要业务是粘胶纤维,包括长丝和短纤,长丝为主。未来集团计划将碳纤维+复材业务整合到吉林化纤中,截止目前吉林化纤已持有吉林宝旌49%股权。 奇峰化纤是全球腈纶纤维龙头,总产能38万吨,约占全球总产能的20.5%,占我国总产能的50%。曾在港交所上市,2017年6月16日私有化退市。值得注意的是,腈纶,学名聚丙烯腈纤维,其主要原料丙烯腈,也是碳纤维的主要原料(目前碳纤维90%左右是丙烯腈基)。 ·【吉林碳谷】· 为打破国际巨头的技术垄断,2008年,奇峰化纤出资组建吉林碳谷(2015年6月26日将全部股权转让给吉林国盛,又被进一步转让给国兴新材料),在原奇峰化纤20年腈纶制备基础上进行研发、摸索,创造性发明了DMAC为溶剂的湿法两步法原丝生产技术与工艺。 虽说碳纤维原丝能做出来了,但其实现盈利也实属不易。其中最重要的突破是2018年,24/25K完成定型,实现了大丝束的规模化生产,在中简科技、光威复材等军工企业小丝束方向之外另辟蹊径,也是恰好赶上了下游应用的突破:2014年,VESTAS成功突破低成本的碳梁生产工艺;2016年开始,以光威复材为代表的国内碳纤维企业开始承接全球风电龙头VESTAS碳梁业务订单,伴随着全球风电应用的推进,碳纤维终于找到除体育用品外另一落地可能,打开了成长空间。 2018年吉林碳谷大丝束碳纤维原丝的技术突破+2016年精功科技碳纤维设备(推测是碳化设备)的突破+2016年全球风电碳梁生产向国内的转移,或许再加上2020年以来,疫情冲击下进口碳纤维供应不稳定性激增,最终产业链爆发了! 从碳纤维原丝的龙头--吉林碳谷的业绩来看,2019年下半年以来,公司主要大丝束系列产品获得了市场的充分认可,市场潜力进一步提升,产能逐步释放,产销两旺。2019年公司销售碳纤维原丝1.17万吨,同比增长45%。2020年公司销售碳纤维原丝2.17万吨,同比增长86%。销量的增长,一方面体现的是需求的旺盛、市场的认可,另一方面,也带来了规模效应,带动公司走出亏损,实现盈利的同比大幅增长(下图)。

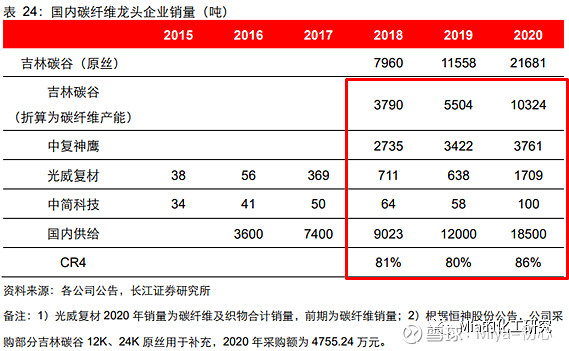

规模上来看,目前吉林碳谷碳纤维原丝年产能已达5万吨(5000吨*10条线),2020年销量也遥遥领先于同行,已是我国大丝束碳纤维原丝的绝对龙头(见上表)。

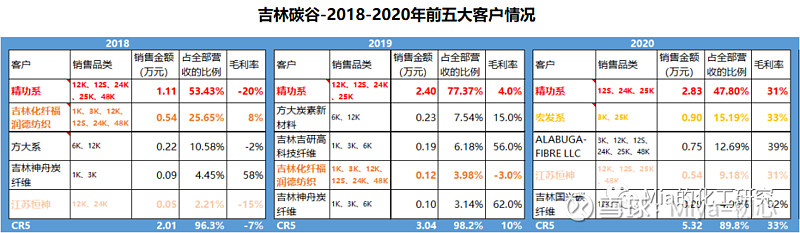

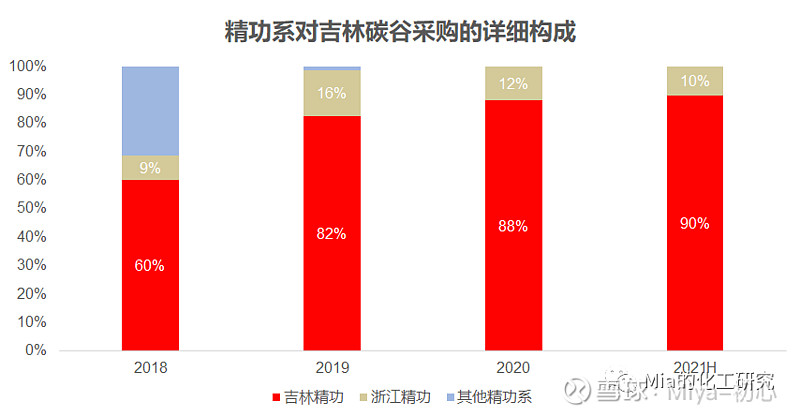

从上表可以看到,我们常见的碳纤维龙头企业,如中复神鹰、光威复材、中简科技等,均是原丝-碳纤维一体化企业,其扩产也会配备上游原丝产能。也有一些企业,如国兴碳纤维、吉林宝旌(原吉林精功)、江苏恒神、杭州超探、新疆隆炬等,并无规划原丝产能。且根据前文分析,个人认为,原丝环节技术工艺与设备壁垒更高,也就是原丝碳化成碳纤维相对容易,但原丝的制取更难。若成立,那么可以推测:吉林碳谷将是稀缺的可外售碳纤维原丝的标的。 ·【吉林精功】·踩中了风电领域用碳纤维需求的爆发 另一方面,我们可能要细细考虑的是:目前吉林碳谷的客户是谁? 查阅吉林碳谷的招股说明书,历年来第一大客户,均是以吉林精功、浙江精功为代表的精功系(其中又以吉林精功为主,吉林精功与吉林碳谷、奇峰化纤均处于同一产业园)。

而吉林精功这家公司,听名字就与吉林化纤集团又有渊源了。 我国碳纤维产业主要聚集在吉林、华东(浙江、江苏、山东)等地,比如中简科技在江苏常州、中复神鹰在江苏连云港,光威复材在山东威海,而精功集团就在浙江绍兴。据吉林碳谷招股说明书,在浙江省和吉林省政府友好交流与支持下,促成了浙江精功碳纤维生产线扩产项目北迁至吉林,成立吉林精功。 ·精功系与宝武系的渊源· 浙江精功碳纤维的母公司--浙江精功集团,也是绍兴赫赫有名的大企业,旗下有精工钢构(600496.SH)、精功科技(002006.SZ)、会稽山(601579.SH)三家上市公司,涉及领域包括钢结构建筑、装备制造、绍兴黄酒、新材料等。今天我们重点关注的,就是其新材料板块--主要是碳纤维领域的布局。

浙江精功集团旗下公司中,浙江精功、吉林精功、精业新兴材料是做碳纤维的,精功(绍兴)是做碳纤维复材的。其中,吉林精功是浙江精功的控股子公司。

上面的股权结构图中,还有两点需要注意: 1)吉林化纤目前持有吉林精功49%的股权(2021年10月8日,吉林化纤公告,公司购买的国兴新材料持有的吉林宝旌(原吉林精功)31%股权已完成过户),因此上市公司也就此拥有了碳纤维业务。 2)图中吉林精功已改名为吉林宝旌、浙江精功已改名为浙江宝旌炭材料,原因是:2019年下半年开始,浙江精功集团因债务违约所持的精功科技股份全部被司法冻结及轮候冻结,而宝钢旗下的宝武炭材一直有意愿合作(可以延展思考下,为什么宝武要做碳纤维,且方大系此前也做碳纤维,目前也是有持股吉林化纤),或趁此机会,收购了其碳纤维业务。 根据上市公司公告,2020年12月18日,宝钢股份(600019.SH)董事会批准《关于宝武炭材收购精功碳纤维股权的议案》:同意全资子公司宝武炭材以非公开协议方式,收购天堂硅谷持有的碳纤维业务的全部股权,包括: (1)浙江精功碳纤维有限公司(收购后更名为浙江宝旌炭材料有限公司)49.74%股权; (2)浙江精业新兴材料有限公司51.69%股权; (3)精功(绍兴)复合材料有限公司(收购后更名为绍兴宝旌复合材料有限公司)45.81%股权。 标的公司拥有浙江、吉林两大碳纤维生产基地,形成从碳纤维基础材料到碳纤维复合材料研发、设计、制造的完整产业体系,合计产能规模约7500吨。 根据初步评估结果,此次股权收购对价不高于5亿元(截止2020年末,宝武炭材已支付股权收购款4亿元。) 根据宝物碳业的业绩来看:2019年、2020年、2021年上半年,公司归母净利分别为3.39亿、0.88亿、5.23亿。侧面说明,收购精功系资产后,2021年上半年随碳纤维业务的爆发业绩明显好转,精功系确实踩中了风电领域用碳纤维需求的爆发。

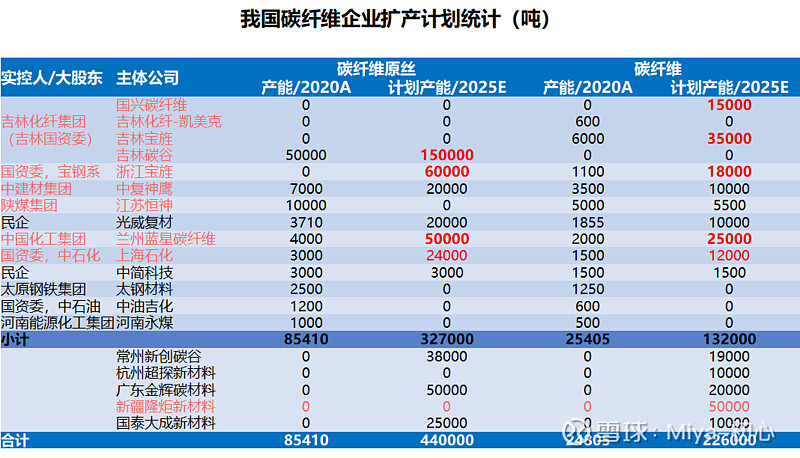

值得注意的是,2021年6月,宝武炭材更名为宝武碳业,11月23日,宝钢股份发布公告,拟将子公司宝武碳业分拆至创业板上市。 未来,根据宝武碳业的“十四五”发展规划,即将上马6万吨的碳纤维原丝项目和年产1.8万吨的碳丝项目。也就是说公司要摆脱对吉林碳谷的原丝依赖,自己配套原丝项目,且根据原丝:碳纤维=2:1的理论消耗量,若全部达产,公司规划项目中还有余力外售。 继续看吉林精功(现已改名为吉林宝旌,为上下文统一,仍继续称之为吉林精功)。根据公开信息,从精功科技买设备、从吉林碳谷买原丝,目前吉林精功碳纤维产能6000吨(2000*3条线,满产满销需约1.2万吨原丝),聚焦在大丝束碳纤维。 下游客户主要是风电叶片领域的光威复材、江苏澳盛复材(值得一提的是,VESTAS风电碳梁在国内一共合作了三家企业,光威复材、江苏澳盛、江苏上伟,据公开信息,从2018年开始,VESTAS大部分产品都是从中国生产,2020年VESTAS碳纤维用量2.5-2.8万吨,其中澳盛1万吨,光威5000吨,上伟3000吨)。 从光威复材2020年年报来看,公司主要从海外采购,部分从国内采购(财报数据显示,2019年开始,公司从吉林精功的采购额进入到前五大供应商,2020年,通过仁通实业进口的采购额为2.59亿元;对吉林精功碳纤维的采购额为0.89亿元,若按80元/kg的价格计算,折合约1100吨碳纤维)。

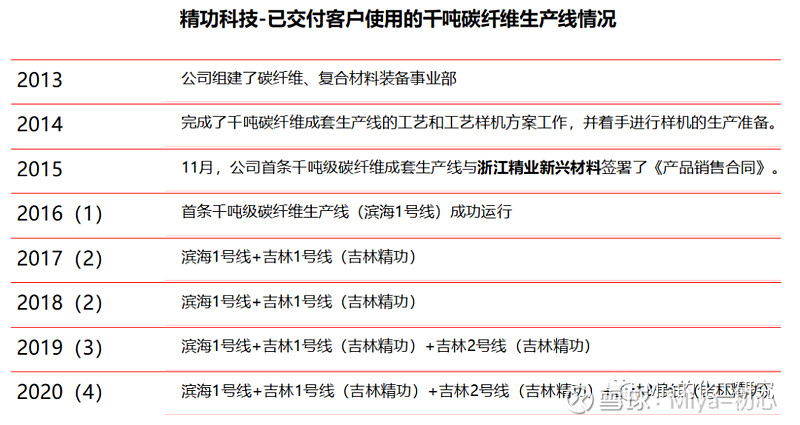

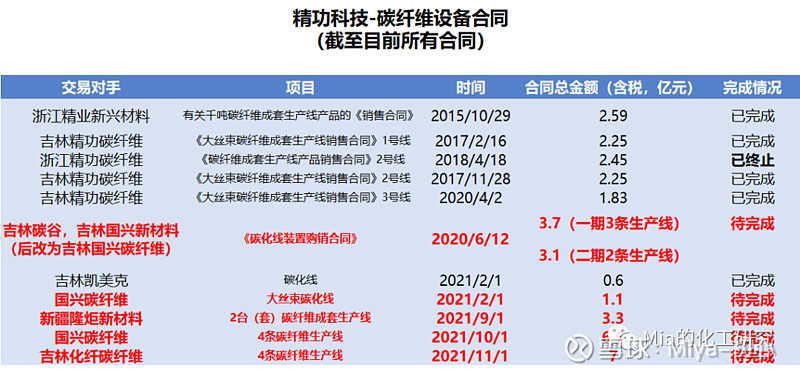

根据市场报道,澳盛复材的碳纤维用量也很大,其市场总监严兵表示:2020年公司碳纤维需求量约1万多吨,约90%采购自海外--三菱、卓尔泰克、西格里等碳纤维龙头,约10%采购自国内企业,受2020年疫情影响,国内采购的份额在提高,公司主要向中复神鹰和精功碳纤维采购。2021年上半年,澳盛复材从中复神鹰采购的碳纤维约为几百吨;从吉林精功购买的碳纤维约为600吨~800吨,预计全年的采购量能达到1000多吨。公司还表示,“我们希望今年全年尽量能从国内多采购些碳纤维,比如能采购到2000多吨,但国产碳纤维企业现在的供给基本都是挤‘牙膏毕’式,所以我们全年的采购究竟如何,还得取决于市场的实际供给状况。”侧面说明目前碳纤维市场的供不应求。 ·【精功科技】· 下面我们再来看精功集团旗下的碳纤维设备商--精功科技。 从精功科技的历史订单情况来看,公司碳纤维设备的客户主要是精功集团(浙江精业新材料与吉林精功均属于精功集团旗下公司),2021年开始,新增吉林化纤集团旗下公司-国兴碳纤维、凯美克、吉林化纤,以及新疆隆炬(2021年8月才核准成立的新公司)的大额订单。

不过我们看到,技术难度更高的军工用碳纤维企业--中简科技、光威复材的碳纤维设备是自己做:据中简公告,公司生产设备98%以上为自主研发设计和国内制造,光威主营业务里还有一块是精密机械-碳纤维生产线;中复神鹰招股说明书表示,公司碳纤维机器设备主要向关联方江苏鹰游定制采购。这和我们分析吉林碳谷得出的结论一样:传统碳纤维龙头,尤其是小丝束军工用碳纤维企业,从上游原丝、到生产设备,全是自己配齐。未来其他公司能突破的点,也只有技术参数要求低一些的大丝束碳纤维,讲到这里,似乎精功科技的碳纤维设备未来也很有卖点。好像从其2021年以来爆量的业绩订单上来看,也是如此。 不过,需要警惕的是,历史上,精功科技引发的市场质疑可不少。最有名的是: 2011年定增,一开始的定价是12.94元/股,最终在大客户协鑫硅材料7亿元销售收入的业绩增量利好拉动下,股价大涨至超60元/股,最终公司顺利完成了发行价60.10元/股的定增。而这7亿的销售收入里,有3.14亿是应收账款,公司在随后的几年,一直在计提坏账损失,股价也回落至暴涨前的起点。(参考文章:精功科技“借梯翻墙”:一场注定要被“财务大洗澡”的业绩大爆发网页链接)

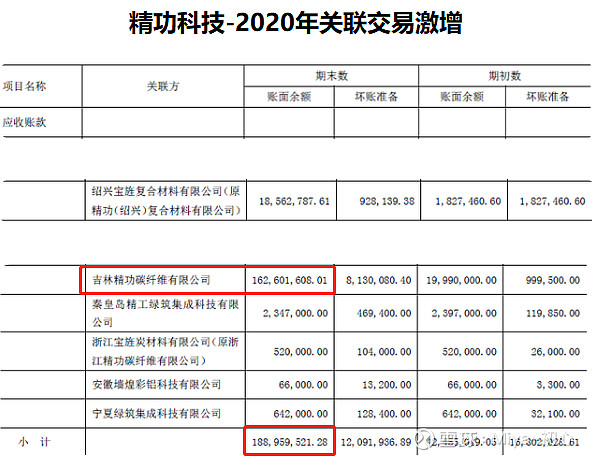

2020年,公司营收同比增加2.05亿元,归属净利也实现扭亏为盈,主要贡献来自于控股股东碳纤维板块的关联交易。公司2020年确认向吉林精功销售碳纤维设备的收入1.62亿元(不含税),与此同时,精功科技来自关联方的应收账款余额出现激增,2020年末来自关联方--精功集团及其下属控股子公司的应收账款合计余额接近1.89亿,比2019年末的4200万上涨350%。(精功科技扭亏为盈,与破产重整控股股东的关联交易或是关键网页链接)

2021年,公司陆续接到大额订单,能否兑现最后业绩上,仍需保持关注。此外,需要提示的是,精功集团目前正处于破产重整阶段,公司二股东被强制减仓。 梳理部分就暂时到这里了,留待以后更新,如您有兴趣看到最后,辛苦了~ 注:本文仅为个人观点分享,文中信息、所涉及个股仅供参考,不构成任何投资建议,据此操作风险自负。股市有风险,投资需谨慎! |

【本文地址】