6.粤高速的估值及总结 $粤高速A(SZ000429)$ $深高速(SH600548)$ $东莞控股(SZ000828)$ 四、管理层与股东1、... |

您所在的位置:网站首页 › 粤高速a投资价值 › 6.粤高速的估值及总结 $粤高速A(SZ000429)$ $深高速(SH600548)$ $东莞控股(SZ000828)$ 四、管理层与股东1、... |

6.粤高速的估值及总结 $粤高速A(SZ000429)$ $深高速(SH600548)$ $东莞控股(SZ000828)$ 四、管理层与股东1、...

|

来源:雪球App,作者: 德信博辩,(https://xueqiu.com/6885157721/222627226) $粤高速A(SZ000429)$ $深高速(SH600548)$ $东莞控股(SZ000828)$ 四、管理层与股东1、组织架构与实际控制人(管理层想法)

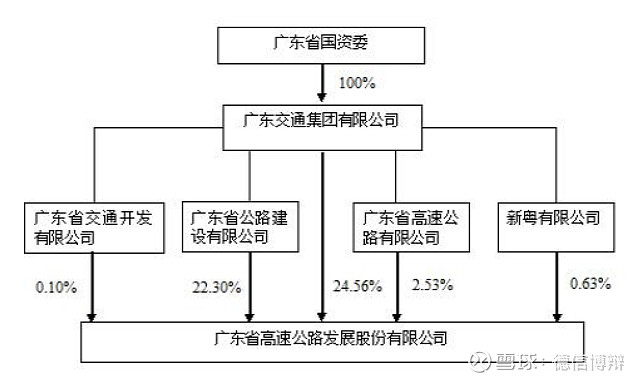

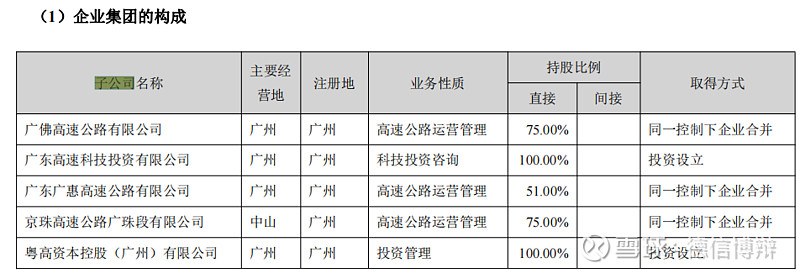

公司股权结构清晰,实际控制人为广东交通集团,其下最主要的3家子公司分别是广佛高速公路有限公司、京珠高速公路广珠段有限公司、广东广惠高速公路有限公司以及不太重要的广东高速科技投资有限公司、粤高资本控股(广州)有限公司,最终属于广东省国资委,典型的省属国有企业。

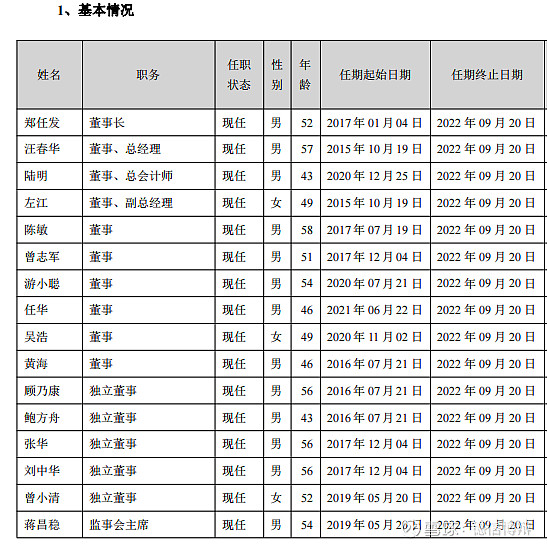

董事长、总经理和副总经理任职时间在5年左右,看过往历史都是任职于国资委下属企业中,没什么特殊的地方,并且大多数都是高级经济师,董事长还历任投资部部长,应该也不会太差。 (2)公司薪酬与创利

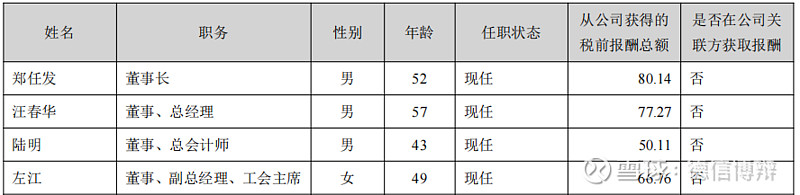

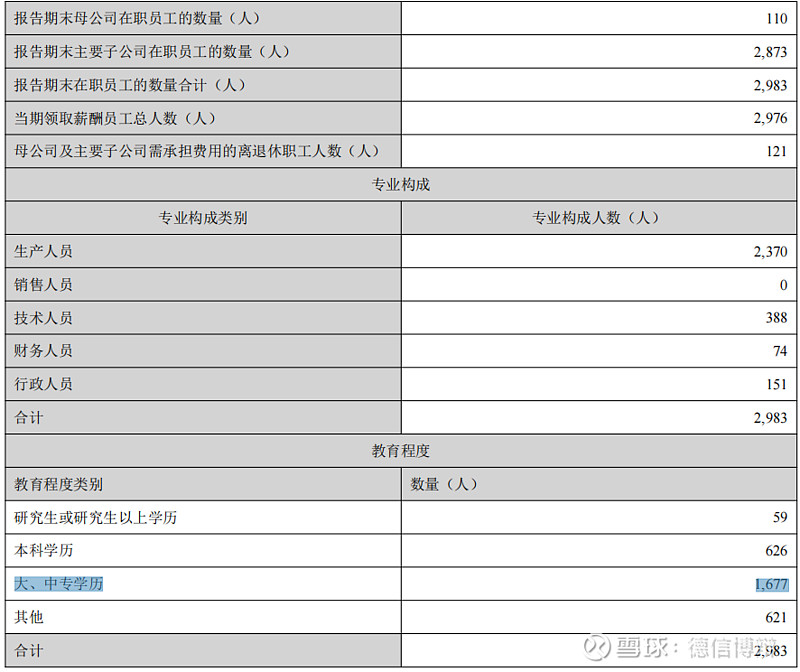

2021年董事长的收入就和普通国企收入相符;人均薪酬17.11万<人均创利57.12万,人工少创利高。

出乎意料的是学历是以中、大专居多,在我个人印象中,应该国企都是本科生才对。 (3)股票增发(融资)、回购、分红政策、股权激励(募资)经中国证监会证监许可[2016]230号《关于核准广东省高速公路发展股份有限公司向广东省高速公路有限公司等发行股份购买资产并募集配套资金的批复》核准,2016年6月,公司向广东省高速公路有限公司发行33,355,263股股份并支 付现金80,350万元,购买广东省高速公路有限公司持有的广东省佛开高速公路有限公司25%股权;向广东省公路建设有限公司发行466,325,020股股份,购买广东省公路建设有限公司持有的广州广珠交通投资管理有限公司100%股权。2016年6月21日,公司向亚东复星亚联投资有限公司、西藏赢悦投资管理有限公司、广发证券股份有限公司定向发行334,008,095股A股股份。本次增发股份已于2016年7月7日日终登记到账,新增股份上市首日为2016年7月8日。 注:股票增发=在当前价格卖出(发行数/总股本*100%)的股份; 股票回购=用公司的钱买公司的股份,当买入价格低于内在价值、注销回购股份是有利于股东的。 每留存一元要获得超过一元的收益。 (4)高管增减持- 2、十大股股东(大股东想法)暂时没有优先股。

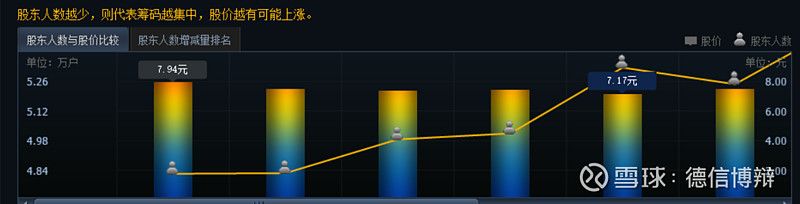

市场人气3855名,属于没什么人关注,其中老股民关注更多。

股东人数逐步减少,说明机会增加。 五、估值与预测1、绝对估值法不计算折旧与摊销的估值:经营现金流量33亿,归母现金流23.4亿,假设永续增长为4%(等于宏观增长率),折现率设为12%,23.4/8%=292亿(±10%),加60%的安全边际(因为不可能永续存在),292亿*0.4=117亿,目前安全边际不足。 计算折旧与摊销的估值:用所有的投资部分当作安全边际,仅估算有期限的主要几条高速,统一以每年5%增长计算: 1.广佛高速免费; 2.佛开高速平均到2040年到期,剩余18年,营收现值169.5亿; 3.广惠高速平均2028年到期,剩余6年,营收现值108.11亿; 4.京珠高速广珠段2030年到期,剩余7年,营收现值73.7亿; 合计营收现值351亿,按45%净利率,大约在158亿左右。

作为安全边际的部分。 自由现金流(适用) (资产的现金流、预期增长率、持续时间) 2、相对估值法缓慢增长型企业估值,3年后净利润17亿(激进19亿),再给予16倍PE(收购高速收益率+通货膨胀率)估值,实际上在成熟型企业16倍的市盈率也很难实现,17*16=272亿(±10%)左右(激进304亿),由于是三流的行业,新置高速需要大额资金,起码需要50%的安全边际,则按保守估计需要等到136亿(激进152亿)目前市值166亿(因含B股实际市值更低),拥有安全边际不足。 3、盈利预测

上市以来涨幅+411%,说明公司持续创造价值。 六、国家政策及其他车型分类执行《收费公路车辆通行费车型分类》(JT/T489-2019),四车道高速公路收费费率为0.45元/标准车公里,六车道及以上高速公路收费费率为0.6元/标准车公里,大型桥梁、隧道项目执行原批复的客车标准车收费标准。 七、总结粤高速是一间一般公司,先货后款的模式,三流的行业(可接受范围内最差的行业),国企背景,发展前景不明朗,优点是产业链有话语权,大部分收入都是现金,从价值投资的角度,必须在极度低估且没有其他更好的标的的情况下选择它,从3种估值方法看,仅一种方法可以买入,平均买入值为137亿(6.6元)。 (1)做多观点(利润点)①拥有比较稳定的现金流 (2)做空观点(风险)①.低风险(不太可能发生): 高速道路质量风险;宏观经济增速不及预期;环保风险。 ②.中风险(有一定可能发生,可以短时间解决): Ⅰ.其他业务多元化投资失利; Ⅱ.收费政策调整; ③.高风险(可能发生并且没办法短时间解决): Ⅰ.高速收购价格高,而利润过低; Ⅱ. 折旧价格高于收入价格; Ⅲ. 由于客流量减少,汽车流量持续下降; (3)操作可买入部分B股作为防御性资产组合 待跟踪的重要数据: 1.高速的收购价格与利润比 2.高速到期后的处理方式 3.高速的特许剩余期限 4.是否有隐蔽资产 |

【本文地址】