我国税收收入影响因素分析 |

您所在的位置:网站首页 › 税收调整的原因和作用是什么 › 我国税收收入影响因素分析 |

我国税收收入影响因素分析

|

方红丽

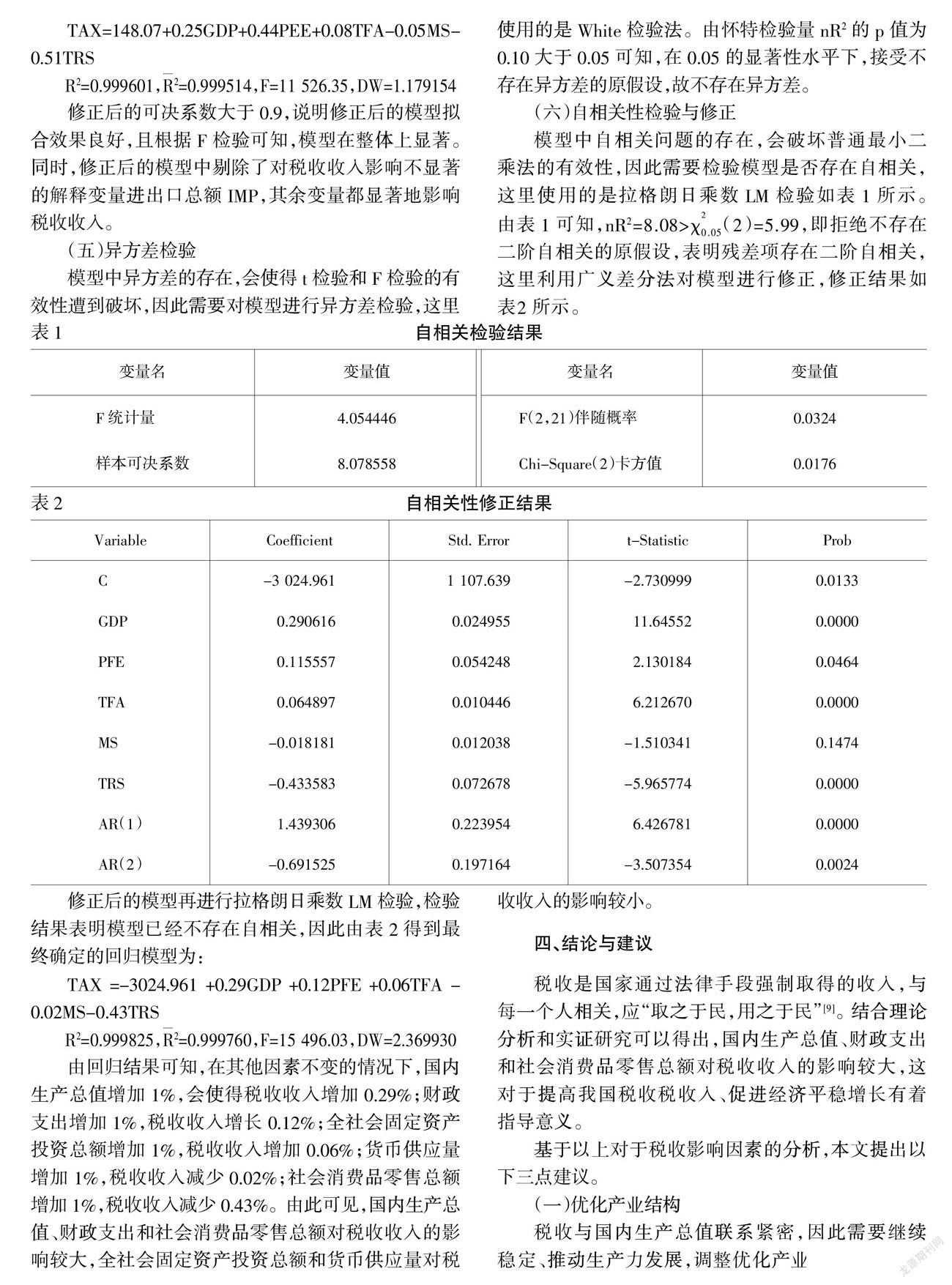

摘 要:基于1991—2019年我国相关经济因素的统计数据,建立多元线性回归模型,研究国内生产总值、财政支出、全社会固定资产投资总额、货币供应量、进出口总额和社会消费品零售总额对我国税收收入的影响。针对模型中存在的多重共线性和自相关性等问题对模型加以修正,得到影响我国税收收入的回归模型。通过该模型分析,得到对我国税收收入影响程度大的因素为国内生产总值、财政支出和社会消费品零售总额,并根据影响因素给出相应的政策建议。 关键词:税收收入;多元回归;影响因素 中图分类号:F812.42 文献标志码:A 文章编号:1673-291X(2022)07-0120-03 引言 税收是我国财政收入的基本组成部分,也是调控宏观经济的一种重要手段,与经济发展、人民生活密切相关。税收与经济之间相互作用,国家的经济水平决定着税收收入,税收收入又影响着经济[1]。通过实证方法分析得到我国税收的主要影响因素,对于我国宏观经济的调控,国民收入的再分配,资源的合理配置,以及产业发展有着重大的现实意义[2]。2020年初,新冠肺炎疫情的暴发使得中国乃至全球的经济都遭受到了巨大的冲击,如何快速恢复经济秩序,走出疫情的阴霾,是世界各国面临的共同课题。税收在国家经济运行和平稳发展中发挥着重要作用,所以对于税收收入影响因素的研究,能够为税收政策的制定和完善在理论上提供指导,同时运用政策去调节经济发展结构,从而更加合理地配置社会资源,更快地恢复经济秩序。鉴于此,本文对我国税收收入的影响因素进行理论探究与实证分析,探究国内生产总值、财政支出、货币供应量等六个因素对我国税收收入的影响和程度。 本文的内容安排如下:第一部分回顾与税收影响因素相关的文献;第二部分从理论上分析影响我国税收收入的因素;第三部分首先对实证用到的数据和模型涉及的变量进行说明,并采用多元线性回归模型分析各个因素对税收收入的影响程度;第四部分根据上一部分的实证结果得出结论并给出相应的政策和建议。 一、文献回顾 国内学者对影响税收收入的因素做了很多的研究工作,这对本文的理论分析与实证分析起到了指导作用。学者们大都应用多元回归模型对税收影响因素进行实证研究,其中部分学者侧重于研究某个因素对于税收收入增长的影响及程度。比如,吴迪等(2017)选取1981—2014年的我国相关宏观数据采用滞后变量模型,并着重考虑我国在1985年进行的税制改革,将其作为虚拟变量加入回归模型中,研究发现,税制改革与税收收入呈正相关[3];王娟娟(2020)考虑到不同地区之间的经济发展状况对于税收收入的影响,选取我国31个省份的横截面数据建立回归模型,但是没有发现地区差异对税收收入有显著性的影响[4]。 随着研究的深入,学者们将更多的影响税收的因素纳入计量模型中量化分析其对税收收入的影响及其程度,如陈媛媛等(2019)研究了国内生产总值、财政支出、居民消费价格指数、进出口总额四个因素对于税收的影响[5]。然而,经济指标选取的增多,会引起多重共线性问题,因此学者们采取了岭回归、主成分分析等方法解决该问题。如,左雨婷等(2018)以2001—2018年安徽省的相关数据,通过构建立岭回归模型研究了三大产业增加值、财政支出、固定资产投资总额和社会消费品零售总额分别对安徽省税收收入的影响,提出优化产业结构、注重税收改革效率及推动居民消费升级的政策建议[6];高天惠等(2020)在定性分析影响安徽省税收收入的因素的基础上,运用主成分分析方法降维,得到影响税收的重要因素,并据此给出了相关的政策建议[7];邓光青(2020)选择因子分析的方法发现经济发展因子和货币政策因子对税收收入有正向的相关性,认为政府应放宽政策,增加政府购买[8]。 二、理论分析 (一)国内生产总值 国内生产总值(GDP)是对一个国家或地区的经济在整个核算期内所有常住单位所生产的最终产品总量的度量,通常被当作衡量一个国家(地区)经济状况的一个重要指标。从宏观上看,税收增长的根本来源是经济的增长,而衡量经济增长的一个关键指标是国民生产总值。因此,国内生产总值水平越高,意味着国家的经济状况越好,其对税收的承受能力就会越强。故税收收入与国内生产总值是密切相关的。 (二)财政支出 财政支出(PFE),亦称为公共支出,是政府为了满足社会的公共需求,进而从私人部门收集起来的,以货币形态所表现的,对社会公共资源的支配与运用的总额。财政支出與税收收入有着直接的关系,其规模决定了税收的增长,因为财政收入的主要来源就是税收。同时,我国税收的一个基本准则就是量入为出,财政支出的增加需要通过税收的增加来满足。 (三)全社会固定资产投资总额 全社会固定资产投资总额(TFA)是以货币形式所表现的,建造以及购置固定资产活动的工作量,用于反映固定资产投资规模、速度、比例关系和使用方向的一个综合性的指标,对国民经济总量有着较大的影响。国民经济总量会随着固定投资的增加而增加,继而导致税收收入的增加。 (四)货币供应量 货币供应量(MS)是指一个国家内企业和个人所拥有的可供支付的货币总额。企业的税收减少,生产利润增加,生产积极性提高,人们的收入增加,间接导致货币供应量增加。 (五)进出口总额 进出口总额(IMP)是指一个国家在一定时间内从国外进口的全部商品价值,能够反映国家对外贸易的总的规模。而外贸是拉动中国经济增长的“三驾马车”之一,不仅能够带动经济的增长,还能带动税收的增长。目前,我国的外贸依存度即进出口总额与国内生产总值之比达到60%以上,故进出口总额与税收有着密切的关系。 (六)社会消费品零售总额 社会消费品零售总额(TRS)是指在批发零售、住宿餐饮及其他行业直接售给城乡居民和社会集团的消费品总额,反映社会购买力的实现程度,与增值税相关。社会消费品零售总额越高,税收收入越高,即税收的增长与社会消费品零售总额的增长有着正相关的关系。 三、实证分析 (一)变量选取与数据来源 本文选取我国的税收收入TXA(亿元)作为被解释变量,国内生产总值GDP(亿元)、财政支出PFE(亿元)、全社会固定资产投资总额TFA(亿元)、货币供应量MS(亿元)、进出口总额IMP(亿元)和社会消费品零售总额TRS(亿元)作为解释变量,以1991—2019年的我国年度统计数据作为研究样本,数据来源于《中国统计年鉴》。 (二)模型设定 通过理论分析可知,国内生产总值、财政支出、全社会固定资产投资总额等因素可能会影响税收收入,因此以税收收入作为被解释变量,将可能相关的经济因素作为解释变量,构建了多元线性回归模型: TAX=c+?茁1GDP+?茁2PFE+?茁3TFA+?茁4MS+?茁5IMP+?茁6TRS+?着 其中,c为常数,?茁i为解释变量的估计系数,?着为随机误差项。 (三)回归结果 以我国每年的税收收入作为被解释变量,国内生产总值、财政支出等变量作为解释变量,并使用Eviews软件,建立多元线性回归模型,通过普通最小二乘法估计模型的参数,得到回归方程如下: 其中,R2为可决系数,2为修正的可决系数,F为联合检验,DW为序列自相关检验。由结果可知,该回归模型的可决系数很高,拟合效果较好,且根据F检验可知,模型在整体上显著。 (四)多重共线性检验与修正 对模型采用方差膨胀因子法进行检验,发现解释变量的方差膨胀因子均超过10,说明模型中出现了严重的多重共线性,因此采用逐步回归法进行修正,其具体步骤如下:第一步,建立多元线性回归模型;第二步,对回归系数的显著性进行检验,取t统计量对应的最大概率值Pmax;第三步,判断Pmax是否小于等于0.05,若满足进入第五步,否则进入第四步;第四步,若Pmax大于0.05,说明在0.05的显著性水平下拒绝原假设,表明该解释变量与被解释变量线性关系不显著,应剔除该解释变量,返回到第一步;第五步,若Pmax小于等于0.05,说明在0.05的显著性水平下接受原假设,即模型中的所有解释变量与被解释变量线性关系显著,输出结果,结束。 用Eviews进行逐步回归,得到新的回归方程为: TAX=148.07+0.25GDP+0.44PEE+0.08TFA-0.05MS-0.51TRS R2=0.999601,2=0.999514,F=11 526.35,DW=1.179154 修正后的可決系数大于0.9,说明修正后的模型拟合效果良好,且根据F检验可知,模型在整体上显著。同时,修正后的模型中剔除了对税收收入影响不显著的解释变量进出口总额IMP,其余变量都显著地影响税收收入。 (五)异方差检验 模型中异方差的存在,会使得t检验和F检验的有效性遭到破坏,因此需要对模型进行异方差检验,这里使用的是White检验法。由怀特检验量nR2的p值为0.10大于0.05可知,在0.05的显著性水平下,接受不存在异方差的原假设,故不存在异方差。 (六)自相关性检验与修正 模型中自相关问题的存在,会破坏普通最小二乘法的有效性,因此需要检验模型是否存在自相关,这里使用的是拉格朗日乘数LM检验如表1所示。由表1可知,nR2=8.08>(2)=5.99,即拒绝不存在二阶自相关的原假设,表明残差项存在二阶自相关,这里利用广义差分法对模型进行修正,修正结果如表2所示。 修正后的模型再进行拉格朗日乘数LM检验,检验结果表明模型已经不存在自相关,因此由表2得到最终确定的回归模型为: TAX=-3024.961+0.29GDP+0.12PFE+0.06TFA-0.02MS-0.43TRS R2=0.999825,2=0.999760,F=15 496.03,DW=2.369930 由回归结果可知,在其他因素不变的情况下,国内生产总值增加1%,会使得税收收入增加0.29%;财政支出增加1%,税收收入增长0.12%;全社会固定资产投资总额增加1%,税收收入增加0.06%;货币供应量增加1%,税收收入减少0.02%;社会消费品零售总额增加1%,税收收入减少0.43%。由此可见,国内生产总值、财政支出和社会消费品零售总额对税收收入的影响较大,全社会固定资产投资总额和货币供应量对税收收入的影响较小。 四、结论与建议 税收是国家通过法律手段强制取得的收入,与每一个人相关,应“取之于民,用之于民”[9]。结合理论分析和实证研究可以得出,国内生产总值、财政支出和社会消费品零售总额对税收收入的影响较大,这对于提高我国税收税收入、促进经济平稳增长有着指导意义。 基于以上对于税收影响因素的分析,本文提出以下三点建议。 (一)优化产业结构 税收与国内生产总值联系紧密,因此需要继续稳定、推动生产力发展,调整优化产业结构,不断提高我国经济发展水平和质量,为税收收入创造良好的发展环境[5]。 (二)调节财政收支结构 由于税收的规模在较大程度上受到财政支出的影响,所以政府应当维持税收与财政支出的均衡和协调发展,通过主动调节和优化财政收支结构,合理配置资源,搞好财政收支的“加减法”,在科技、民生和其他重要的领域上面加大支出力度,减少一般性支出,严格把控行政事业单位开支,加强绩效管理,优化财政收支结构,促进税收的稳步增长[6]。 (三)促进居民消费升级 消费对经济增长有着支撑作用,而促进居民消费升级能够进一步发挥消费对经济的作用。税收的增长离不开经济的增长,促进居民消费升级能够促进税收平稳增长。随着时代的不断进步,人民群众对生活的品质和要求越来越高,消费的方式及产品的需求种类有了很大改变。因此,企业应积极研发物美价廉节能的产品,满足人们的消费新需求。 参考文献: [1] 丁春凤.我国税收影响因素的实证分析[J].中国集体经济,2018,(16):66-67. [2] 刘军航,任达.影响税收因素的多元回归分析及预测[J].甘肃科学学报,2020,(1):129-136. [3] 吴迪,许桓凤.影响我国税收收入增长的因素分析——基于1981—2014年的时间序列数据[J].科技经济导刊,2017,(16):263. [4] 王娟娟.我国税收收入的影响因素研究——基于我国31个省份的实证分析[J].市场周刊,2020,(3):121-122. [5] 陈媛媛,赵娜.我国税收收入影响因素的实证分析[J].长沙大学学报,2019,(3):35-37. [6] 左雨婷,武丽.安徽省税收收入影响因素研究——基于2001—2018年数据的实证分析[J].赤峰学院学报:自然科学版,2020,(5):66-71. [7] 高天惠,张玉静,朱家明,崔文凯.基于主成分分析对安徽省税收收入影响因素的实证研究[J].哈尔滨师范大学自然科学学报,2020,(5):12-17. [8] 邓光青.税收收入的影响因素研究——基于SPSS软件[J].纳税,2020,(24):3-5+62. [9] 樊飞,王春林.我国税收收入增长影响因素分析及预测模型[J].后勤工程学院学报,2015,(6):92-96. 猜你喜欢 多元回归税收收入影响因素 China疯狂英语·读写版(2019年9期)2019-09-10贵州国税收入首次过千亿当代贵州(2016年48期)2017-04-17江苏省实施税收优惠政策促进科技创新的实效性研究中国集体经济(2016年34期)2017-01-05我国大学生人生规划自主性的现状和影响因素大学教育(2016年12期)2017-01-03中国装备制造业阶段竞争力研究贵州财经大学学报(2016年6期)2016-12-19上证综指收益率的影响因素分析时代金融(2016年27期)2016-11-25农业生产性服务业需求影响因素分析商(2016年27期)2016-10-17村级发展互助资金组织的运行效率研究商(2016年27期)2016-10-17基于系统论的煤层瓦斯压力测定影响因素分析科技视界(2016年20期)2016-09-29

|

经济研究导刊2022年7期

经济研究导刊2022年7期【本文地址】