浅谈白酒企业税收筹划思考逻辑 |

您所在的位置:网站首页 › 税务筹划基本流程 › 浅谈白酒企业税收筹划思考逻辑 |

浅谈白酒企业税收筹划思考逻辑

|

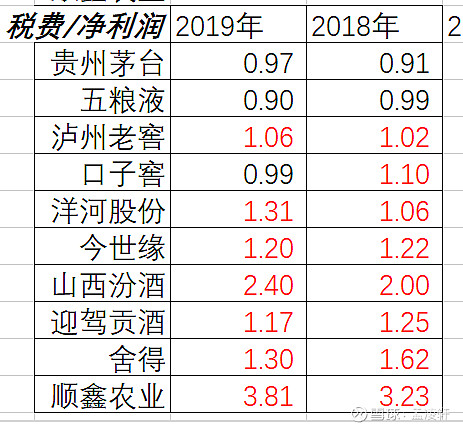

来源:雪球App,作者: 孟凌轩,(https://xueqiu.com/1697150787/165201387)  由于白酒的生产主要以粮食为原料,而粮食又是关系国计民生的要素,所以白酒自古以来就一直被课以重税,限制其发展,从税收政策,宏观上看,对白酒行业产生的是限制性政策。 2019年样本中的上市酒企仅仅三家净利润超过税费,分别是贵州茅台、五粮液、口子窖。

口子窖经营模式为“采购+生产+销售”。 采购模式。采购部门制定了严格的采购管理制度,根据生产部门制定的生产计划,结合原材料库存情况,制定具体的采购计划。 生产模式。由于基酒和成品酒的生产工艺方法不同,在具体的生产中,公司按照基酒和成品酒来分别组织生产。 销售模式。公司销售统一由口子酒营销组织和实施。在销售模式上,口子窖采取目前白酒业界普遍采用的经销模式,根据企业整体市场战略,实行分区域、分产品管理。 降低计税价格的筹划: 降低计税价格时消费税纳税筹划的最主要方法,降低计税价格可以减少应纳税额,达到降低税负,取得纳税收益的目的。比如将生产车间和销售车间分离为生产和销售两个独立核算的企业。分离后,生产企业将生产出的产品以低价出售给销售公司,销售公司再以高价对外售出。这样,就将应在生产环节实现的毛利转移到流通环节,降低了计税价格,从而减少了消费税的缴纳,而销售公司由于处在销售环节,只缴纳增值税,不缴纳消费税。这样使集团公司消费税税负降低,而增值税税负则保持不变。 从年报中了解到,口子窖销售业务统一由口子酒营销组织和实施,从而可知口子窖已经在使用降低计税价格的纳税筹划方案。 规避纳税环节的筹划: 白酒生产企业的生产一般需要经历基酒、勾兑、包装三个环节,随着专业化分工与协作的发展,有的白酒企业专门负责基酒生产,有的专门侧重于勾兑和包装,而国家税务总局2001年明确规定停止执行外购或者已税酒和酒精生产酒已纳税款或委托方代收代缴准予抵扣政策。 所以,采用委托加工的购进基酒方式生产白酒的税负显然要比自制基酒生产白酒的税负重。由于自产应税消费品用于连续生产应税消费品的不征税,用于连续生产非应税消费品的应当视同销售。 延期纳税的筹划: 白酒企业为及时满足全国市场销售的需要,通常在企业所在城市之外的一些中心城市设立有独立核算的销售公司和中转仓库,为便于产品调度,中转仓库可由销售公司进行管理。这种情况下,白酒生产企业视同将产品出售给销售公司,需要在出售时计算缴纳消费税。而酒类产品储存时间一般较长,因此企业相当于在对外实现销售之前提前缴纳了消费税,为了延迟纳税,可以选择将外地的中转仓库应收归口子窖生产企业所有和管理,这样生产企业在对外地仓库转移产品时,所有权没有发生转移,可以不做销售处理,自然就不必计算和缴纳消费税,从而可以获取一定的货币时间价值。 白酒行业税收筹划中应注意的问题: 白酒行业在进行消费税纳税筹划时,除了利用正确的方法外,还必须进行成本效益分析,因为企业在进行纳税筹划的同时必然会增加相关费用,包括财务人员培训费、税务咨询费、企业经营模式转换费等。只有纳税筹划带来的收益大于筹划的成本时,筹划方案才时可行的。此外,企业还综合考虑各种的因素,依据具体情况分别设计不同的纳税筹划方案,在税法允许的范围内合理运用纳税筹划的方法和技术对企业的经营活动进行筹划,从而帮助企业实现企业价值的最大化。 $口子窖(SH603589)$ $古井贡酒(SZ000596)$ $五粮液(SZ000858)$ #白酒# #消费股投资指南# #调味品# #消费升级# #茅台真的能一直买吗# @今日话题 @雪球达人秀 |

【本文地址】