“暂估入账”被查,补税+罚款1350万!错用“暂估”可能引来牢狱之灾! |

您所在的位置:网站首页 › 税务法规定是先付款后开票 › “暂估入账”被查,补税+罚款1350万!错用“暂估”可能引来牢狱之灾! |

“暂估入账”被查,补税+罚款1350万!错用“暂估”可能引来牢狱之灾!

|

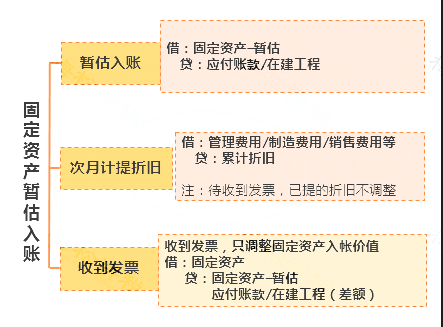

《企业会计准则第4号——固定资产》规定,此种情况应按估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。 固定资产暂估入账总结:

税法上的规定: 国税函[2010]79号第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。 但是会计准则上,并没有明确具体的估值法方式,税收上,要求是“暂按合同规定的金额”,实际上,税收上估值可能小于会计估值。比如,资本化的利息,就不会包含在合同金额中。实务处理时,会比较复杂一些,具体需要咨询当地税务机关为妥。 03 跨年暂估入账处理 假设2021年12月B公司购进货物未取得发票,根据入库单(不含税金额100万元)暂估入账。(单位:万元) 1)暂估入账 借:库存商品 100 贷:应付账款——XX供应商 ——暂估 100 2)当期销售结转销售成本 借:主营业务成本 100 贷:库存商品 100 3)2022年5月31日汇缴之前取得发票120万元(不含税金额),先冲销之前暂估 借:库存商品 -100 贷:应付账款——XX供应商 ——暂估 -100 4)根据取得的发票金额据实入账 借:库存商品 120 应交税费——应交增值税(进项税额) 15.6 贷:应付账款——XX供应商 135.6 5)由于去年少暂估,导致少结转20万元成本 借:以前年度损益调整 20 贷:库存商品 20 6)由于去年少暂估,导致少转20万元成本,导致多缴企业所得税 借:应交税费-应交所得税 5 贷:以前年度损益调整 20*25%=5 7)结转以前年度损益调整 借:利润分配-未分配利润 15 贷:以前年度损益调整 15 04 暂估入账涉税问题 整理了关于暂估入账的几个常见税务问题,搞懂了这些要点,税务处理就不再是问题~ 问题一:暂估入账金额是否包含增值税进项税额? 财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。” 也就是说, 一般纳税人暂估入账的金额不包含增进项税额。 由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。 问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗? 税总公告2011年第34号第六条规定: “企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。” 划重点: ✦已实际发生的成本费用可以扣除,未实际发生的不得扣除; ✦暂按账面发生金额扣除; ✦在汇算清缴时,应补充提供发票。 因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。 那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。 问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么? 1、已实际发生的成本费用 ★在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除; ★在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。 2、未实际发生的成本费用 一律不得税前扣除! 问题四:取得以前年度暂估成本费用的发票,该如何处理? 税总公告2012年第15号第六条规定: “对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。” 从上述文件中可以得出结论: 取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年; 如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。 05 什么情况才可以暂估入账? 对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们最强动力~ 来源:税政第一线、税漫、税务学苑。内容仅供读者学习、交流之目的,不做任何商业用途。文章版权归原作者所有,如有不妥,请在留言区联系删除。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |