出差住宿费超过标准如何报销?增值税如何抵扣?税务局明确! |

您所在的位置:网站首页 › 税务局的税怎么组词 › 出差住宿费超过标准如何报销?增值税如何抵扣?税务局明确! |

出差住宿费超过标准如何报销?增值税如何抵扣?税务局明确!

|

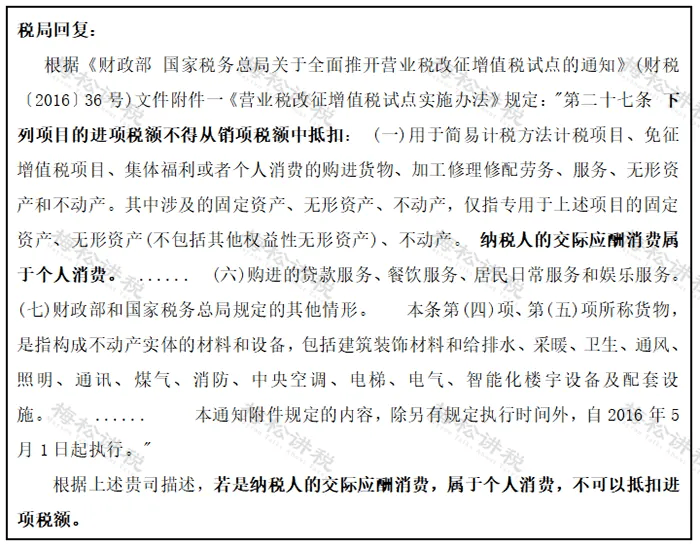

总结下就是: 1.企业一般意义上的“业务招待费”可能包括生产经营需要的宴请、旅游景点参观、娱乐以及住宿费用等,这些基本属于“交际应酬费”,相关专票的进项税额不能抵扣,只能做转出。 2.企业如果负担的其他企业员工的差旅费,能不能抵扣进项税要综合业务的性质判断: 比如,A公司聘请B公司员工维修一辆机器设备,B公司员工因此产生的住宿费用由A公司负责,该项费用企业列入业务招待费,此时的住宿费非交际应酬性消费而属于生产性支出,可以抵扣进项税。 3.企业应严格区分业务招待费和会议费,不得将业务招待费内容计入会议费税前列支和抵扣。会议费正常情况下需要提供会议时间地点人员、会议记录等材料作为税前扣除的辅助材料。同时,其符合上述情况的会议费不属于交际应酬费范畴,可以进项抵扣。 03 公司发放住宿补贴的, 是否要凭发票扣除?交个税吗?

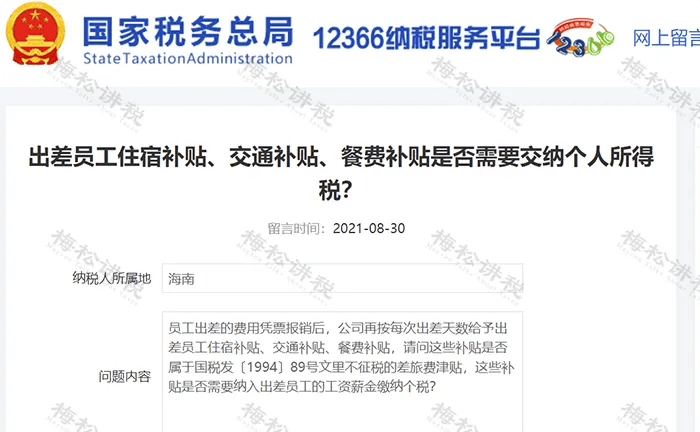

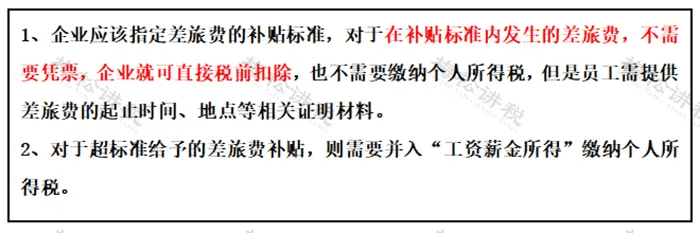

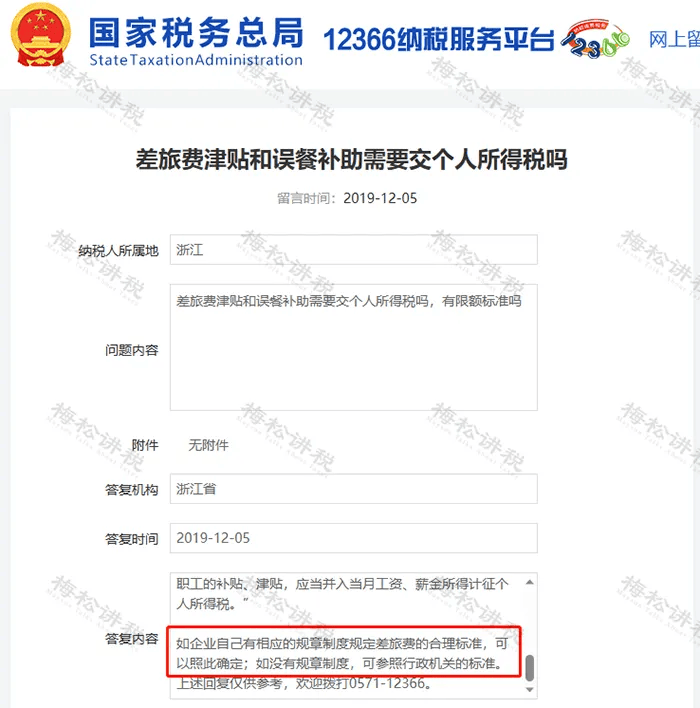

问题内容: 员工出差的费用凭票报销后,公司再按每次出差天数给予出差员工住宿补贴、交通补贴、餐费补贴,请问这些补贴是否属于国税发〔1994〕89号文里不征税的差旅费津贴,是否需要纳入出差员工的工资薪金缴纳个税? 税务局答复: 根据相关规定,企业可以参照国家有关规定制定本单位差旅费管理办法。对能够提供差旅费起止时间、地点等相关证明材料,按差旅费管理办法发放的差旅费,准予税前扣除。差旅费开支范围包括城市间交通费、住宿费、伙食补助和公杂费。个人取得规定标准范围的差旅费津贴不征收个人所得税,超过标准部分并入取得当月工资薪金计算缴纳个人所得税。 根据《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定:“国税发〔1994〕89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。” 根据税务局的回复,总结如下:

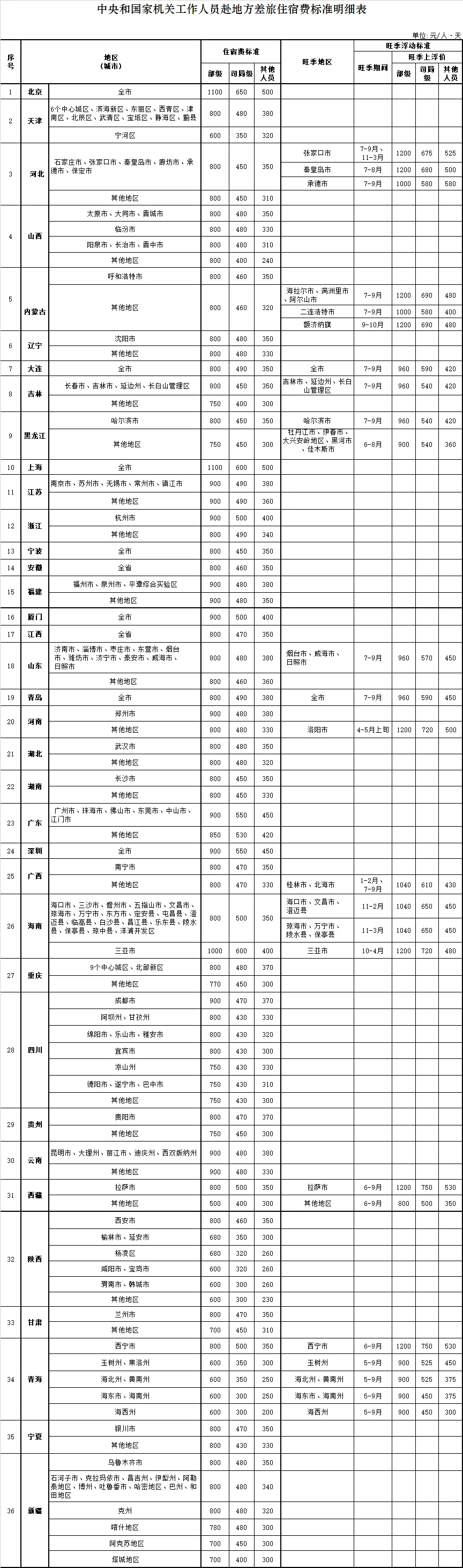

04 企业如何制定住宿差旅标准? 首先,个人所得税与企业所得税政策,都没有制定过差旅费津贴的标准,也没有授权税务总局、省及省以下税务机关制定此类标准。 其次,国家和税务局并没有权力替企业制定出差人员差旅费标准,或者要求企业执行政府相关部门制定的公务人员差旅费标准。按公司法规定,公司自主经营权不受影响。 1.自行制定标准 浙江省税务局答复(2019—12—05):如企业自己有相应的规章制度规定差旅费的合理标准,可以照此确定。

2.参照行政机关执行 同样来自于浙江省税务局上述答复:如没有规章制度,可参照行政机关的标准(仅供参考)。

05 一图掌握会议费、住宿费的财税处理

来源:财务第一教室、税务大讲堂等 编辑:吴进 更多内容详见“中国会计报APP”! 中国会计报APP下载方式: 2.苹果系统在AppStore搜索“中国会计报”下载 会计人都在看 全国人民代表大会常务委员会关于修改《中华人民共和国会计法》的决定 会计法完成修改! 会计的故事从这里讲起 订阅《中国会计报》,只需微信轻轻一点! 标准建设、行业治理与人才培养......《中国会计报》年会研讨高质量发展中的会计事业! 2023中国十大财会新闻评选结果揭晓 中国财会2023大事记 请订阅《中国会计报》:会计人的良师益友 财会界的温馨家园 围绕中心工作共谋会计行业未来!《中国会计报》年会召开! 2023年度“数豆中国”评选开始 第一!会计审计类报刊微信影响力排名,中国会计报位列第一! 当会计遇上冬奥!这些精彩不容错过→ “上海家化杯”2021中国十大财会新闻评选结果揭晓 2022年度“数豆中国” 评选结果发布 中国财会2022大事记 @会计人,这个好消息忍不住要和您分享~中国会计报又获奖了! ------------------------------------ 独享,不如众享 凡注明“来源:XXX(非中国会计报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本微信公众号赞同其观点和对其真实性负责。 由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时电话通知我们,本公众号将及时处理。 分享方式:搜索中国会计报或“Accounting-News”添加。 投稿、订报及合作:010-63812684、[email protected]、[email protected]。 浏览更多精彩内容,可下载中国会计报APP。 想看中国会计报很简单,可随时到当地邮局订阅哦! 国内统一连续出版物号:CN 11-0271,邮发代号:1-358 觉得不错,请点赞↓↓↓返回搜狐,查看更多 |

【本文地址】