秒懂系列 1.10|5步快速拆分利润表,0基础一文掌握损益表 |

您所在的位置:网站首页 › 秒懂现金流量表 › 秒懂系列 1.10|5步快速拆分利润表,0基础一文掌握损益表 |

秒懂系列 1.10|5步快速拆分利润表,0基础一文掌握损益表

|

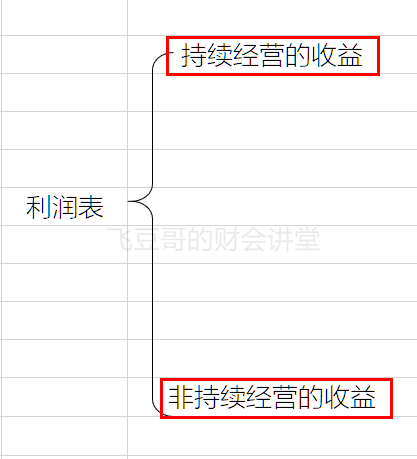

好的,那么我们接下去我们就来详细说明下: 对于一张利润表,其最终的结果是为得出净利润(net income),是扣除了所有的成本、费用、税金之后的结果,所以净利润是利润表项下最后的一个数字。 而净利润的组成共有两块,分别是持续经营的收益和非持续经营的收益,即,净利润=持续经营的收益+非持续经营的收益。 所谓的持续经营的收益,指在持续经营假设的前提下,假定其经营活动在可预见的将来会继续下去,不拟也不必终止经营或破产清算,在这种情况下所实现的收益。正常情况下企业实现的收益都属于此项。 而非持续经营的收益就是相反的情况,比如说飞豆哥有一家大型跨国企业,在欧洲有家分公司,但是海外市场的开拓难度远超我的想象,创收艰难,考虑再三,决定下个月就关闭这家分公司,也就是说,现在这个月是这家分公司最后一个月属于我的了。 那在这一个月内,分公司实现了100万的利润就是属于非持续经营的收益。

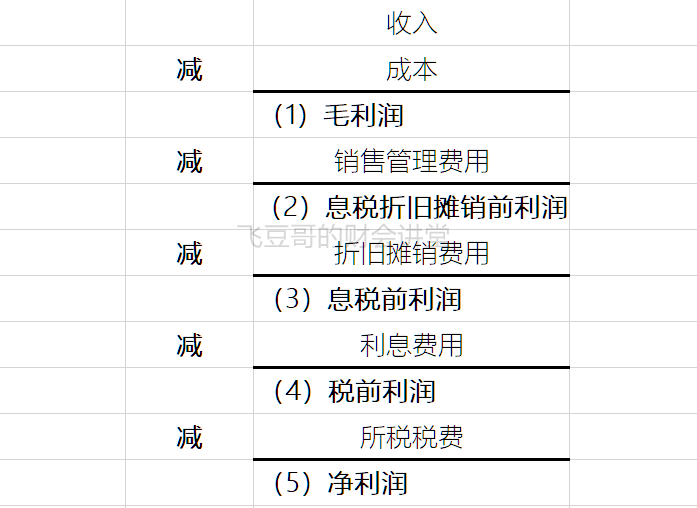

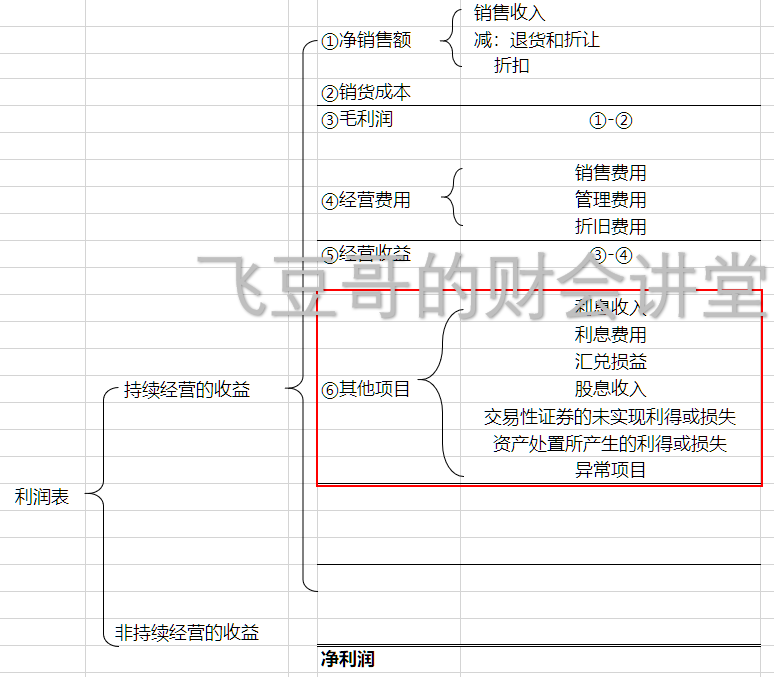

2.利润表的逻辑体系 很多人都觉得利润表都只用看一个净利润就可以了,甚至还有人只知道一个净利润,但是其实利润表所涵盖的利润相关的概念共有五个,分别是: (1)毛利润(Gross Profit) (2)息税折旧摊销前利润(EBITDA) (3)息税前利润(EBIT) (4)税前利润(EBT) (5)净利润(Net Profit) 其相关的体系如下表所列:

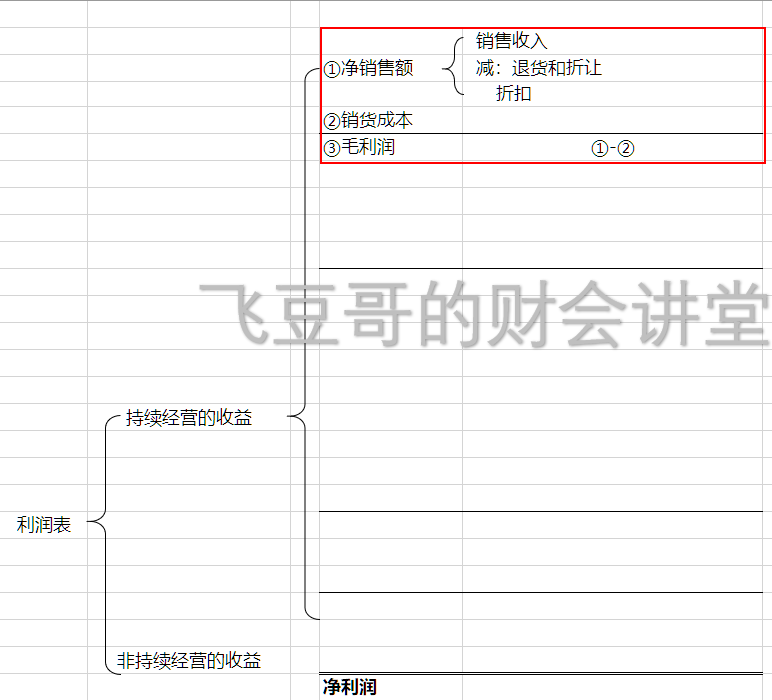

(1)毛利润(Gross Profit) 该项是产品的销售收入减去销售成本后的金额,没有考虑任何多余的费用,可以说是最纯粹的反映产品获利能力的项目。 (2)息税折旧摊销前利润(EBITDA) 说真的,这个词我感觉自己就从来没有记住过,实在是太长了。后来看到了它的英文,好吧,原来还有更长的,Earnings Before Interest, Taxes, Depreciation and Amortization。 EBITDA在毛利润的基础上,只考虑扣除日常经营活动相关的销售和管理费用,这些通常都是你需要拿真金白银付出去的,而他并没有考虑固定的费用,如设备折旧或者是无形资产的摊销,这些折旧摊销都是非付现成本,虽然增加了费用,但是没有减少现金。所以其实直白点说,EBITDA里所涉及的,都是有真实现金流入流出的经营性项目,因此EBITDA近似可以等同于主营业务产生的现金流。 (3)息税前利润(EBIT) 比息税折旧摊销前利润少了折旧摊销,比EBITDA少了DA,因此也更好记。飞豆希望各位一定一定要记住这个项目,因为在整个管理会计的课程中,息税前利润将会反复出现,实在太过于重要了,至于是什么原因,后续的文章我会告诉大家原因。现在先讲下息税前利润的含义。 EBIT在EBITDA的基础上又多扣除了折旧与摊销这样的非付现成本,折旧与摊销虽然没有现金流出企业,但是着实都是与日常经营的主营业务相关的,你生产产品要用买设备、送货要买货车、盖厂房要租用土地。所以EBIT里所包括的,是所有与主业经营相关的内容,得出的利润,我们又称为“经营收益”。 (4)税前利润(EBT) EBT在EBIT的基础上又少了一个“I”,即intrest利息,所以在中文名里连“息”字也去掉了,到了这阶段的利润,除了所得税,所有费用项都被扣减完成,所以这个项目也叫做税前利润(EBT)。 (5)净利润(Net Profit) 税前利润在扣除所得税后,得出的就是税后利润,也就是净利润。 3.利润表的构成 利润表的逻辑体系与利润表正式的结构很相近,接下去,我们根据逻辑体系将利润表一步步填写完成: (1)毛利润 毛利润=收入-成本 这里的收入指的是净销售收入,也就是要扣除退货、折扣及折让后的金额。而销货成本是指在产品实现销售后,由存货(资产状态)成本化,结转至利润表后的金额。我们先把这几项填写进入表格中。

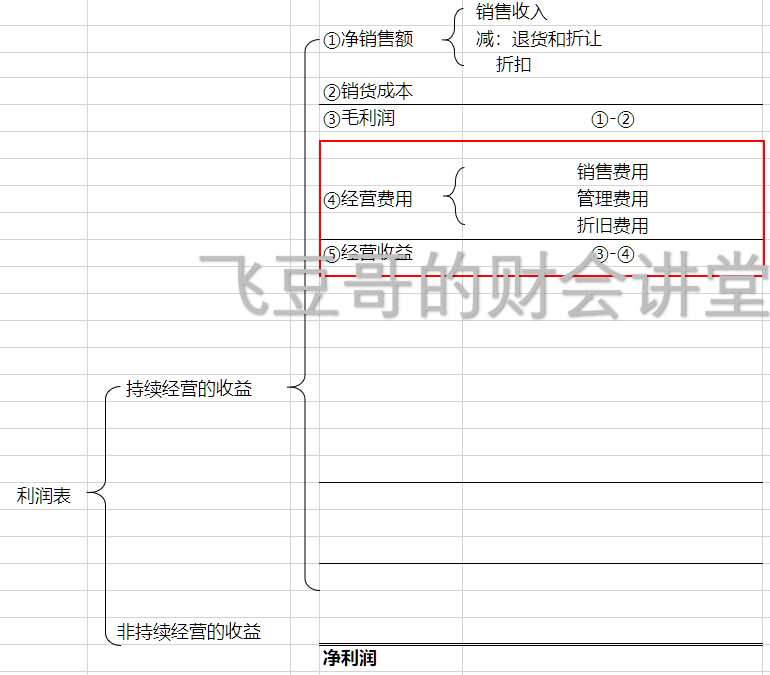

(2)息税前利润(经营收益) 这一步,是直接将销售管理费用及折旧一并扣除,而得出息税前利润EBIT。我们没走EBITDA项,不是因为没有,如果正式在财务报表分析的时候要用到EBITDA,大家还是要知道数据是从哪里取的。

有些细心的同学就会发现一件事情,我们国内企业会计准则所使用的利润表中,明明还有财务费用的报表项目,到了美国GAAP准则里怎么就没有了呢。其实在GAAP准则里,将财务费用内各项目进行了拆分,放到了经营收益下面的其他项目里。 (3)其他项目 其他项目中包含的内容就非常广泛了,主要是非主营业务以外的各种损益项目。比如说原来在财务费用中的利息收入及支出,还有比如说我的企业购入其他公司的股票所产生的浮盈或者浮亏,不是卖产品而是卖设备卖赚或者卖亏的损益,以及地震、海啸之类突发不可抗的自然灾害所给企业造成的损失等。

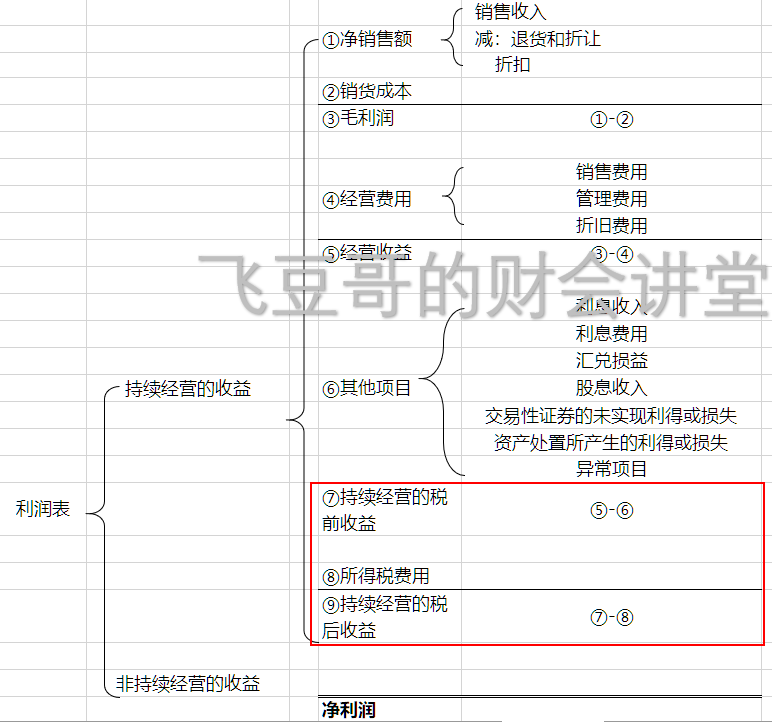

(4)持续经营收益 息税前利润增加或扣减其他项目后,所得出的就是持续经营税前收益,以此为基础再根据企业适用的所得税率,可求出所得税,进行相应扣减后就是持续经营的税后收益。

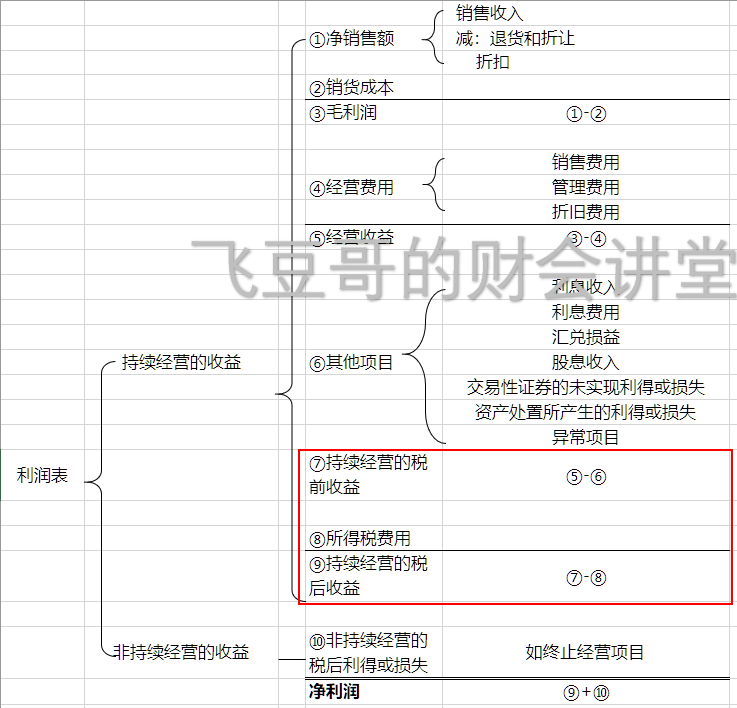

(5)净利润 还记得我们在本文一开始所说的净利润的两个组成部分嘛,持续经营收益和非持续经营收益,在第四步中已经有了持续经营收益的金额,再加上非持续经营收益,便得出了最后的净利润了。

希望飞豆哥这样拆分式的讲解形式可以给到大家帮助,能够对利润表有全新的认识和理解。有些朋友给我留言说希望直接讲讲具体报表的科目是如何分析的,我也是很感谢各位的建议,由于现在还是考虑到我们有许多财务零基础的同学,我们现在先把基础打牢,后续再逐渐深入增加难度吧,感谢各位的阅读,喜欢的朋友劳烦点个关注,给个好评啦。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |