细说“打新” |

您所在的位置:网站首页 › 科创板打新股需要市值吗 › 细说“打新” |

细说“打新”

|

第二、引入主承销商自主配售机制,调整网下配售比例。证监会规定网下初始发行比例不得低于公开发行股数的60%-70%。并且,中国证券业协会将网下投资者分为A、B、C三类,优先分配A类、B类投资者。A类投资者包括公募基金、社保基金,养老金;B类投资者包括企业年金和保险资金;C类投资者包括其他类别的机构,即财务公司、信托公司、证券公司、私募基金、QFII、符合条件的企业和个人。《证券发行与承销管理办法》要求网下配售的股票中至少40%应优先向A类和B类投资者配售。 第三、调整网下网上回拨机制;《证券发行与承销管理办法》规定:“网上投资者有效认购倍数在50倍以上但低于100倍的,应从网下向网上回拨,回拨比例为本次公开发行股票数量的20%;网上投资者有效认购倍数在100倍以上的,回拨比例为本次公开发行股票数量的40%,网上投资者有效认购倍数超过150倍的,回拨后网下发行比例不超过本次公开发行股票数量的10%。” 第四、要求持有一定数量非限售股份的投资者才能参与网上申购。《证券发行与承销管理办法》规定“网上配售应综合考虑投资者持有非限售股份的市值及申购资金量,进行配号、抽签。”沪深两市的网上申购门槛均需持有1万元以上该市市值,申购上限均为网上初始发行股数的千分之一。沪市为每1万元市值可申购1个申购单位(即1000股),当超额认购时,进行摇号认购,中一签即1000股;深市为每5000元市值可申购1个申购单位(即500股),当超额认购时,进行摇号认购,中一签即500股。 第四轮改革的标志是2015年11月证监会修订发布《关于进一步深化新股发行体制改革的指导意见》等相关文件。本轮改革最大的变化在于自2016年1月1日起,取消原先新股申购预先缴款制度,改为确定配售数量后再进行缴款。原先的新股发行制度要求投资者申购新股时须全额预缴申购资金,在新股申购十分踊跃的情况下,造成巨额资金打新现象。经本轮改革后,网上、网下符合申购条件的投资者在提交申购申报时,无需按其申购量预先缴款,待其确认获得配售后,再按实际获配数量缴纳认购款。 1.2 科创板发行方面的一些变化 2019年3月,上交所发布《科创板股票发行与承销实施办法》等系列文件,对科创板的新股发行机制进行了另行规定,科创板不仅在发审上采用注册制,在发行制度上也与目前普通A股打新有所不同。 第一,科创板明确“战略投资者”范围,增加保荐强制跟投机制,明确战略投资者的配售比例。科创板将优先安排向战略投资者配售股票,此后再确定网下网上发行比例,因此战略投资者能够优先投资科创板。根据《科创板股票发行与承销业务指引》第八条,战略配售投资者主要包括“大型企业、保险公司、国家级大型投资基金、封闭式运作的战略配售基金和科创主题基金、跟投的保荐机构、高管及核心员工设立的专项资管计划等”。 但根据6月8日,上交所发布的《科创板股票公开发行自律委员会促进科创板初期企业平稳发行行业倡导建议》中指出“目前不安排除保荐机构相关子公司跟投与高级管理人员、核心员工通过专项资产管理计划参与战略配售之外的其他战略配售。”其中,根据科创板规定,保荐机构需承诺以发行价认购公开发行数量2%-5%的股票,总体战略投资者的优先配置比重最高不得超过新发总股本的20%-30%。并且,战略投资者持有配售股票的期限不得不少于12个月。 第二,科创板仅限专业机构参与网下定价,减少网下配售对象数量。科创板参与询价的网下投资者被确定为只有A、B、C三类专业机构投资者。即基金、保险、证券、财务公司、信托公司、QFII和私募7类机构投资者,不包括个人投资者。 第三,新股配售向网下投资者大幅倾斜,A类和B类机构的优先获配比例提升。与普通A股发行规则相比,科创板网下初始发行比例从公开发行股数的60%-70%提升至70%至80%,对A类和B类机构投资者的优先获配比例从40%提升至50%。总体而言,科创板的新股配售更倾向于专业的机构投资者。 第四、科创板允许封闭运作的科创主题基金与战略配售基金参加战略配售环节,对其底仓市值要求仅1000万。以科创板新股“杭可科技”为例,其《发行安排及初步询价公告》中明确规定“以T-5日为基准日,参与本次发行初步询价的公募产品(除科创主题封闭运作基金与封闭运作战略配售基金外)、养老金、社保基金、企业年金基金、保险资金、合格境外机构投资者资金以及符合一定条件的私募基金管理人在该基准日前20个交易日(含基准日)所持有上海市场非限售A股股份和非限售存托凭证日均市值应为6000万元(含)以上。参与本次发行初步询价的科创主题封闭运作基金与封闭运作战略配售基金在该基准日前20个交易日持有上海市场非限售A股股份和非限售存托凭证日均市值应为1000万元(含)以上。

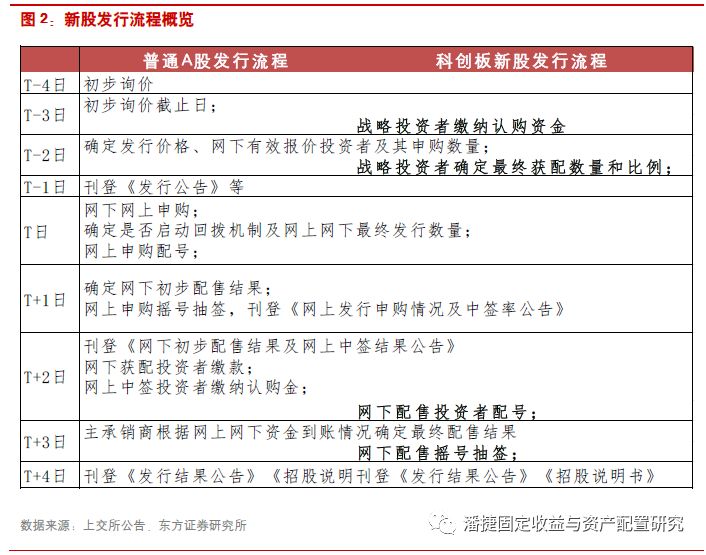

根据《上海证券交易所科创板股票上市规则》,科创板的新股发行程序主要包括路演及询价、网上网下投资者申购、缴款、验资等。以目前启动招股的4家科创板企业的公告来看,科创板的时间安排基本与主板的新股发行程序一致。主要有以下两点不同: 第一,科创板明确了战略配售投资者的认缴时间。T-3日战略投资者需认缴资金,在刊登《发行公告》前,T-2日确定战略投资者的最终获配数量和比例。 第二,科创板对网下配售进行摇号抽签。根据《上交所科创板股票公开发行自律委员会促进科创板初期企业平稳发行行业倡导建议》规定,“建议通过摇号抽签方式抽取公募产品、社保基金、养老金、企业年金基金、保险资金和合格境外机构投资者资金等6类中长线资金中10%的账户,中签账户的管理人承诺中签账户获配股份锁定,持有期限为自发行人股票上市之日起6个月。” 该约束主要起到促使中长线资金机构审慎报价。

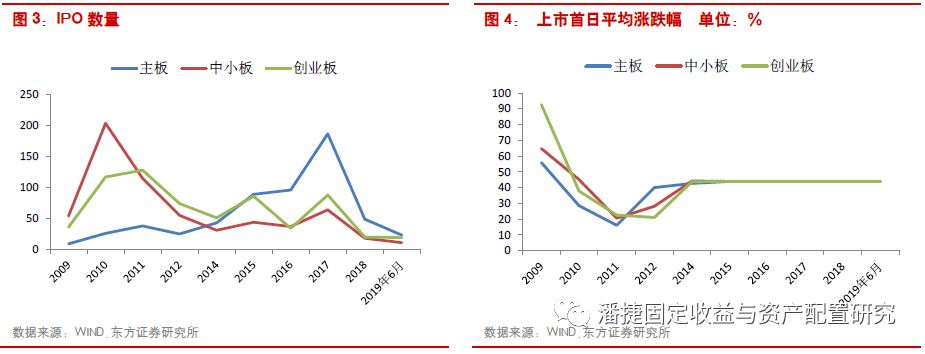

1.3 中国新股发行现状 从上市公司数量来看,自2014年IPO恢复后,主板上市公司数量逐步增加,2017年是主板上市的小高峰,新上市公司高达187家。但随着2018年A股审核明显趋严,新上市公司数量明显回落。 从新股上市首日表现来看,上市首日表现与发行制度有关。在2009年至2012年取消发行市盈率的阶段,新股发行市盈率在30倍至50倍。相应的,新股上市首日的平均涨幅出现明显回落,差异化也较大。在2010至2012年,所有A股新股上市首日破发的占比分别达到 7.4%左右,27%左右和27%左右,跌幅最高的达26%左右。 2014年以来,新股的发行市盈率基本控制在23倍以下。另外,2014年6月,上交所发布《关于新股上市初期交易监管有关事项的通知》中提到,“新股发行上市首日,有效申报价格不得高于发行价格的144%且不得低于发行价格的64%”,所以,2014 年以来新股发行上市首日平均涨幅基本保持在44%左右,新股上市后均有较大幅度涨幅。 值得注意的是,科创板实行市场化询价定价,取消发行市盈率限制,这就意味着,科创板上市新股之间的市场表现可能会出现比较明显的差异。

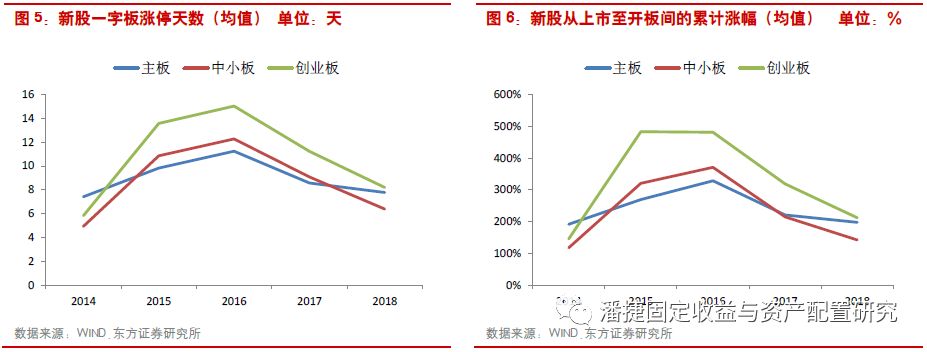

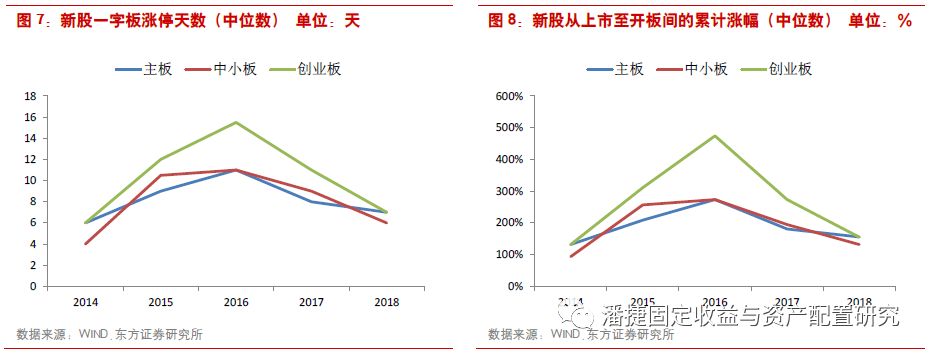

从新股上市的涨幅表现来看,自2014年后,新股的发行市盈率基本都在23倍以下,新股上市后上涨动力更强。2016年主板新股平均一字板涨停天数高达11天,新股从上市到开板的累计涨幅平均高达329%左右。但之后随着IPO审批加快,新股发行提速,平均一字板涨停天数和累计涨幅均有所回落。2019年至今,主板新股从上市至开板的累计涨幅回落至164%左右,中小板在154%左右,创业板在217%左右。

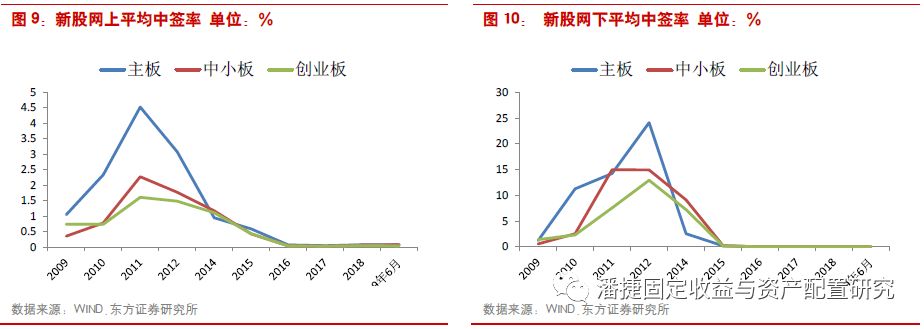

从网上和网下的中签率来看,自2014年监管对申购报价管制趋严,网下机构报价趋于一致,入围机构增加,网下平均中签率走低;而对于网上打新而言,由于新股上市后收益可观,IPO数量增加,网上申购者也大幅增加,网上平均中签率也开始走低。而自2016年新股发行取消预缴款制度后,更带来打新投资者的迅速扩张,新股中签率进一步走低。2019年至今,主板、中小板、创业板的网上平均中签率分别在0.08%左右,0.07%左右和0.04%左右;网下中签率分别在0.03%左右,0.04%左右和0.02%左右。

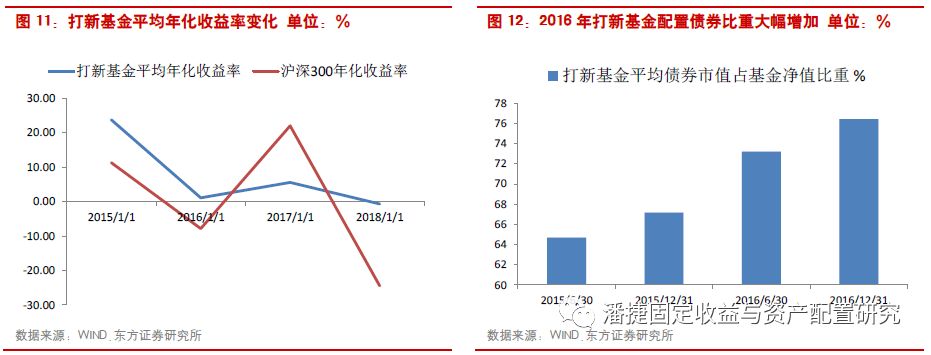

二、“打新基金”介绍 什么是打新基金?本文认为,打新基金主要是指投资策略为专注于打新股的主题型基金。目前,从基金类型上看,打新基金主要为股票型基金或混合型基金,但在基金名称或招募说明书中并不会直接标明打新策略,主要从基金的新股获配金额判断该基金是否以打新为主要策略。 打新基金的兴起主要源于2014年6月IPO重启,之后迅速掀起了一波公募基金“打新”热,2015年涌现出大量打新基金。主要原因有几点,第一,2014年开始要求打新需要有底仓要求。第二、监管要求不低于本次网下发行股票数量的40%优先向A类投资者配售,网下中签率明显高于网上中签率。2014年主板平均网下和网上的中签率分别为2.54%和0.94%。第三、由于新股发行市盈率受限,一般上市后都有较大涨幅。 我们以wind基金概念板块中的“打新基金”作为样本,选取2015年前成立的打新基金,2015年打新基金的平均年化收益率高达24%,平均打新基金规模仅10亿。 2016年,打新基金收益更多来源于债券投资。2016年打新基金的规模大幅增加。但由于取消预缴款制度,打新配售数量大幅增加,网下中签率骤降,甚至低于网上中签率,打新收益也随之降低。并且,2016年1月股市又经历了一波股灾,2016年股市收益较低。打新基金策略转变为“打新+固定收益”。 2017年以来,沪深两市均提高了底仓门槛,网下中签率略有提高,但打新带来的增强收益仍然较为有限。打新基金的业绩表现明显落后于沪深300表现。

2018年至今,市场涌现除了两类新的打新基金,即“战略配售基金”和“科创主题基金”,这两类基金的特点是多为三年封闭期限,理论上可以作为科创板的战略配售投资者。 1)战略配售基金 战略配售基金于2018年6月11日发行,共有6只,均为3年封闭式运作的混合型基金,投资方向和策略基本都是一样的。从招募说明书上可以看出,均主要采用战略配售和固定收益两种投资策略。由于战略配售基金发行时的额度上限为500亿,因此单个基金的规模较大,截至2018年6月21日,6战略配售基金的合计规模高达1100亿左右,今年以来平均年化收益率6.4%左右。

2)科创板基金 截止2019 年6 月21 日,目前两批科创板基金已发行,共计12只基金。值得注意的是,只有封闭式运作的科创板基金才能参与科创板战略配售。前两批科创板基金中有6只为3年封闭式产品。目前12只基金科创基金的发行规模上限均为10 亿,合计规模120 亿元。投资范围上,科创基金均以投资科技创新主题为主,投资比例方面股票仓位占比不等,其中投资于科技创新主题证券的比例不低于非现金基金资产的80%。 第三批科创板基金于6月24日发行,共6只基金。另外,还有56家基金公司的86只科创板基金仍待审阅。未来的科创板基金发行规模或近千亿。

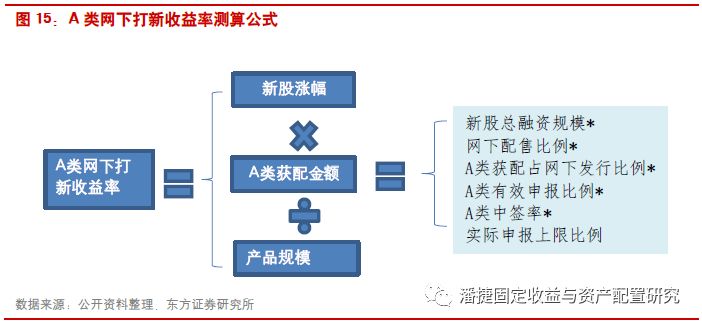

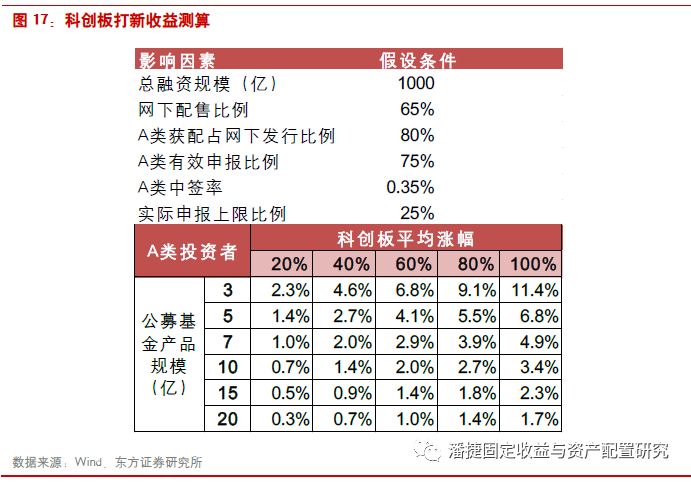

3.1 打新收益率测算方法 我们对参与网下打新的各类投资者的收益率进行测算,以A类投资者(公募基金、社保基金)为例进行说明,并假设单个账户均按网下申报上限顶格申购。 网下打新绝对收益率=(A类网下获配金额*新股平均涨幅)/产品规模 其中,A类网下获配金额=新股总融资规模*网下发行比例* A类获配占网下发行比例*A类有效申报比例* A类网下中签率*实际申报上限比例 说明: 1)实际申报上限比例=单个账户申报上限股数/网下A类获配股数 2)A类中签率=A类获配股数/A类有效申购量

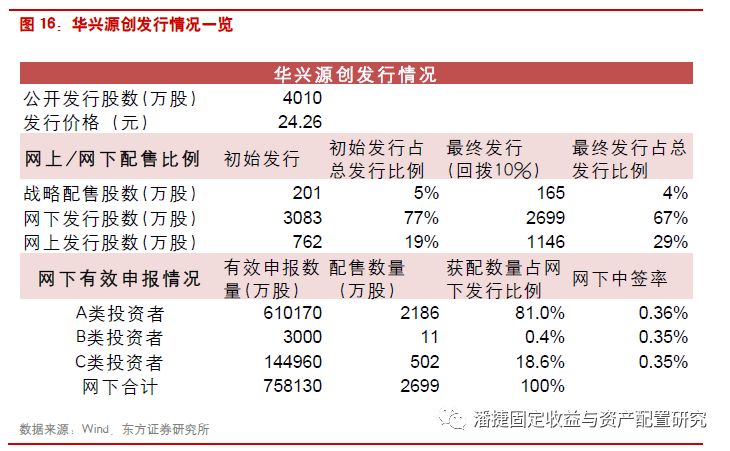

3.2 主板打新收益测算 根据前述的新股发行现状,可以大致测算目前的主板打新收益率。 1)主板总融资规模:根据2018年来看,主板全年共发行49个新股,募资总额约840亿元。 2)网下发行比例:根据目前规定,若网上认购倍数超过150倍,回拨后网下发行比例不超过本次公开发行股票数量的10%。目前主板打新市场火热,网下发行比例基本均在10%。 3)A类获配占网下发行比例:目前,由于监管要求网下发行优先分配给A类投资者,从实际来看,大约网下最终发行数量的55%是分配给A类投资者。 4)A类有效申报比例:指所有A类机构报价中最终入围有效报价的比例。根据规定,“初步询价结束后,发行人和主承销商应当剔除拟申购总量中报价最高的部分,剔除部分不得低于所有网下投资者拟申购总量的10%。然后根据剩余报价及拟申购数量协商确定发行价格。”但目前,由于主板新股发行市盈率基本不超过23倍,机构报价趋同,A类机构的有效申报入围比例接近100%。 5)A类网下中签率:A类中签率=A类获配股数/A类有效申购股数。目前,网下中签率大约为0.03%左右,由于A类投资者具有网下优先分配权,A类投资者的中签率略高,大约在0.04%左右。 6)实际申报上限比例:由于新股对每个网下配售对象都设定了申报上限数量,因此,实际申报上限比例=网下申报上限股数/网下A类获配股数。从实际情况来看,网下A类申报上限比例约为2。 7) 新股上市涨幅:如前所述,2018年主板上市的新股从上市至开板的累计涨幅约198%。 假设某产品规模为5亿,通过主板打新2018年全年可获得的收益在1.46%左右。(840*10%*55%*1*0.04%*2*198%/5=1.46%) 3.3 科创板打新收益测算 6月30日,首家科创板公司“华兴源创”公布《网下初步配售结果及网上中签结果公告》,根据其披露的战略配售、网下配售比例、网下中签率等情况,我们初步测算了科创板打新的收益率。

1)总融资规模:截至6 月25日,申报科创板的127家企业合计拟募资规模已达1181亿元,单只平均募资金额约9亿元。科创板从3月开始受理上市公司申请,预计最快有望于7月开板,保守假设年内上市的企业数量约120家 、总募资金额在1000亿元左右。 2)网下配售占总发行股数的比例:目前,根据已公布《科创板上市发行安排》的两家科创板“华兴源创”和 “天淮科技”,其战略配售初始比例均为5%,扣除战略配售后网下配售比例分别为80%和70%。“华兴源创”最终网上认购倍数超过100倍,启动回拨机制后,将总发行股数的10%从网下回拨至网上。最终,网下配售股数占总发行股数的67%。考虑部分科创板企业的网下配售初始比例或更低,并且大概率最终启动回拨机制,因此保守估计最终网下配售占总发行股数的比例约65%。 3)A类获配占网下发行比例:科创板网下打新中的A类投资者获配比例较高,主要原因在于传统网下打新中占比较大的C类投资者中的个人无法参与科创板网下打新,使得C类投资者大幅减少。“华兴源创”的A类投资者获配数量占网下发行数量的81%。保守估计,A类投资者获配数量占网下发行数量的比例能保持在80%左右。 4)A类投资者有效申报比例:由于科创板没有发行市盈率要求,机构报价差异或加大。根据“华兴源创”在《发行公告》中披露的投资者报价信息统计表来看,共有1746个网下配售对象参与初步询价,其中高价剔除175个配售对象,另有286个配售对象申报价格低于发行价而未入围。最终有1285个配售对象报价入围有效申报,占比74%。预计A类投资者的有效申报比例略高,大约在75%左右。 5)A类网下中签率:“华兴源创”的A类投资者网下中签率约0.36%。预计未来A类投资者的有效申购比例仍较高,但随着之后待审批的科创板基金通过发行,A类投资者数量将大幅增加,保守估计A类网下打新中签率约0.35%左右。 6)实际申报上限比例:“华兴源创”的网下申购上限为600万股。A类获配股数为2186万股。由于科创板中A类投资者的获配占比较大,因此A类投资者的实际申报上限比例为27%。保守估计,未来A类的实际申报上限比例在25%左右。 7)新股上市涨幅:科创板上市企业前5个交易日(含首日)不设涨跌幅限制,日常交易的涨跌幅限制为20%。相比目前A 股上市首日 44%,其他交易日10% 的涨跌幅限制均有明显放宽。另外,科创板没有发行市盈率的限制。在这样的交易机制下,新股上市后股价将在更短时间内达到市场认为的合理水平。参考2009年10月末至2012年创业板推出初期时(无市盈率限制),平均上市首日涨幅在20%-100%。

值得注意的是,实际申报上限比例波动较大,可能对打新收益影响较大。 此外,本次“华兴源创”除了近5%的保荐机构跟投外,没有进行其他的战略配售。此次,封闭运作的战略配售基金和科创主题封闭运作基金,均通过网下打新的方式参与申购“华兴源创”。 结合打新收益测算来看,以科创板打新为主要策略的基金,规模控制在3-5亿左右可获得相对较高收益,在科创板新股涨幅40%-80%的假设情况下,收益率范围为4%-10%左右,高于主板打新的收益。 风险提示:科创板上市节奏发生较大变化,将影响我们对打新收益的测算。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |