上证50、沪深300、中证500、中证1000、科创50、科创100这些宽基指数有哪些不同? 上证50 、 沪深300 、 中证500 、 中证1000 、 科创50 、 科创100 、 创业板 200等宽基指数,... |

您所在的位置:网站首页 › 科创50指数有哪些基金 › 上证50、沪深300、中证500、中证1000、科创50、科创100这些宽基指数有哪些不同? 上证50 、 沪深300 、 中证500 、 中证1000 、 科创50 、 科创100 、 创业板 200等宽基指数,... |

上证50、沪深300、中证500、中证1000、科创50、科创100这些宽基指数有哪些不同? 上证50 、 沪深300 、 中证500 、 中证1000 、 科创50 、 科创100 、 创业板 200等宽基指数,...

|

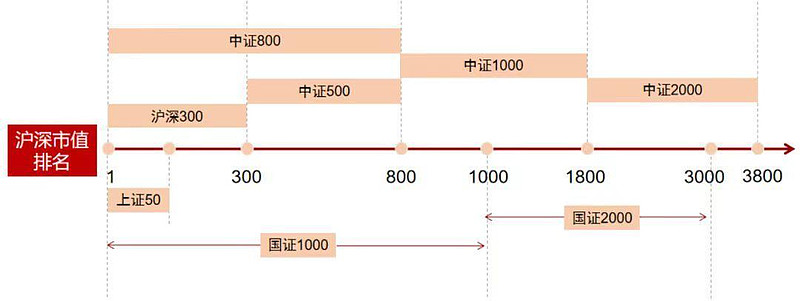

来源:雪球App,作者: 华夏ETF,(https://xueqiu.com/3951090421/285607106) 上证50、沪深300、中证500、中证1000、科创50、科创100、创业板200等宽基指数,都是各个市场比较有代表性的规模指数。 问题来了:这些指数之间有何异同?哪些指数对单一行业的依赖程度最大?指数目前都处在哪些位置? 先看看相似之处。下图可以看到,这些指数之间有一定的重叠:上证50和沪深300,中证800和中证500、沪深300,以及国证1000和中证1000,国证2000和中证2000等,风格相关度较高,投资者如果已经持有其中一个,可以注意分散投资。 图表1:沪深两市代表性指数及其市值分布

来源:中金公司,iFind 我们常常用大/小盘风格、价值/成长风格对应特定的指数, 比如,当我们说市场风格转移到“大盘蓝筹”,通常对应上证50、沪深300指数表现较好; 而说到“大盘成长”时,又指向科创创业50、科创500指数; 以此类推,“中小盘成长”对应创成长、中证500; 最后,“小盘成长”对应科创100、中证1000、创业板200这些成份股市值中位数在80亿-130亿左右的指数…… 详细可以对照下面的表格。 图表2:主要宽基指数(市值风格、行业暴露、权重股、近两年表现)

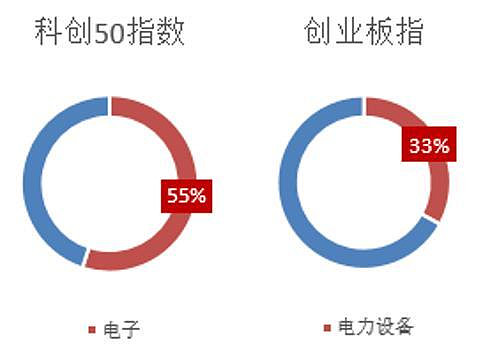

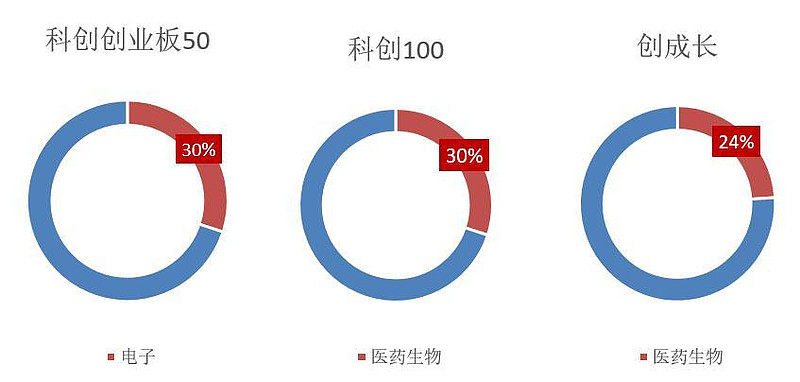

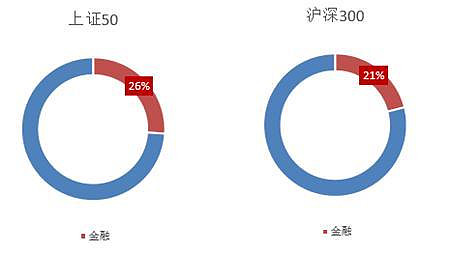

来源:iFind,涉及个股不作为推荐,指数历史走势不代表未来,亦不代表产品业绩,统计截至2024.03.31,点击放大查看 可以看到, 1)个股集中度最高的指数是——创业板指、上证50: 创业板指的第一大权重股宁德时代占比达到18%,上证50第一大权重股贵州茅台达到16%,这两只个股波动时,对创业板指、上证50的影响较大。 2)单一行业对指数影响最大的是——科创50、创业板指: 科创50(电子55%)超过半仓为电子,电子板块对该指数的影响较大。 其余指数中,单一行业占比超20%的还有创业板指(电力设备,占比33%)、科创板创业板50(电子,占比30%)、科创100(医药生物,占比30%)、创成长(医药生物,占比24%); 另外,银行、非银占比较大的上证50、沪深300(两大行业占比分别为26%、21%),当金融地产走弱的时候,两个指数市场表现也受到较大的影响。 图表3:科创50、创业板指、科创创业50等指数第一权重行业

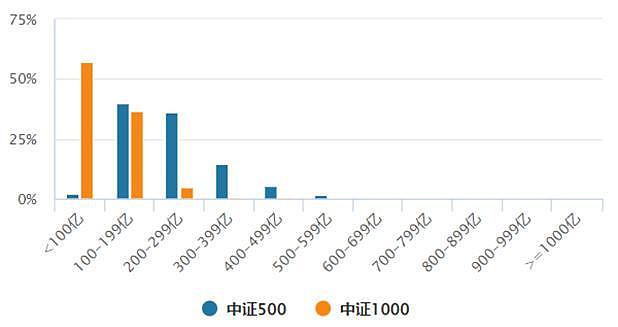

来源:iFind,截至2024.03.31 3)市值分布最均衡的是——中证500、中证1000: 中证500、中证1000的市值分布最为均匀,首尾差异小,单一个股权重低,相应个股对指数整体影响也小。 图表4:中证500、中证1000指数成份股市值分布

来源:iFind,统计截至2024.03.31 4)波动率最大的是——创成长指数: 回溯近5年指数走势,波动率最大的是创成长指数,振幅高达216%;由于叠加了特殊的策略因子,指数弹性较大。 图表5:创成长与上证50、沪深300、中证500等主要指数的历史走势

来源:iFind,截至2024.03.29 5)不同宽基指数对宏观环境的敏感度差异也很大。 当宏观政策刺激加强,经济形势向好,沪深300、上证50这些大盘风格相对占优;当市场整体处于宽货币、宽信用、通胀下行、资金看多、市场情绪上行的周期,中证1000、创业板指这样的小盘成长风格综合得分更高;如果叠加策略因子,弹性也会放大。 比如2018年底-2020年期间,典型的宽货币与宽信用阶段,脱胎于创业板指设计出来的创成长策略指数(如上文),就表现出了比其他宽基更强的弹性、更高的收益,当然振幅也相对比较大。 聚焦当下,国内目前处于“经济复苏+货币宽松+宽信用”阶段,美元指数和美债收益率继续高位震荡。 对标历次阶段性底部,主要指数的市盈率估值具备改善空间,也有政策和环境条件支撑底部,机会大于风险。可以结合相关轮动策略,做宽基指数的攻守组合配置。(来源:中金公司,民生证券) 图表6:当前A股主要指数估值水平与历次市场阶段性底部时期对比

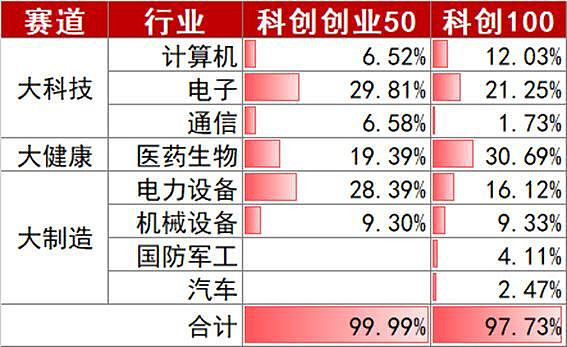

来源:iFind,中金公司,国家统计局,统计截至2024.03.31 6)新质生产力占比较大的是——科创创业50、科创100: 3月PMI表明,当前经济的两大确定性是出口和高技术制造业,或成为经济增量的主要贡献方向。尤其是制造业转型升级拉动的投资需求和新供给创造的新需求,比如新能源、半导体、计算机通信设备、医疗设备、船舶飞机等。而“新质生产力”新基调的提出,也是基于上述背景。(来源:天风证券) “新质生产力”对应大科技、大健康和大制造赛道。对应到股市,大科技包含计算机、电子、通信等,大健康包含医药生物等,大制造包含电力设备、机械设备、国防军工、汽车等。(来源:浙商证券) 科创创业50、科创100在计算机、电子、通信、医药生物、电力设备、机械设备、军工、汽车等战略新兴行业的权重占比都比较高,均超过95%。(来源:iFind,截至2024.03.31) 图表7:“新质生产力”细分方向对应申万一级行业占比

来源:iFind,统计截至2024.03.31 #ETF每日一问# 《ETF每日一问》栏目持续更新!欢迎关注 风险提示:提及指数、个股及ETF仅作为示例,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。部分数据具有时效性,并非基金宣传推介材料,亦不构成任何法律文件。 上证50ETF、沪深300ETF华夏、中证500ETF、中证1000ETF华夏、中证2000ETF华夏的风险等级为R3(中风险),科创50ETF、科创100ETF华夏、创业板100ETF华夏、科创创业50ETF、创业板200ETF、创业板成长ETF的风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。 上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。 科创50ETF、科创100ETF华夏、科创创业50ETF的基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于上市公司股票价格波动较大的风险、流动性风险、退市风险等。 |

【本文地址】

今日新闻 |

推荐新闻 |