7月1日起,私户公户取现、转账10万将被重点监控,务必转发给老板! |

您所在的位置:网站首页 › 私户转账多少被监控 › 7月1日起,私户公户取现、转账10万将被重点监控,务必转发给老板! |

7月1日起,私户公户取现、转账10万将被重点监控,务必转发给老板!

|

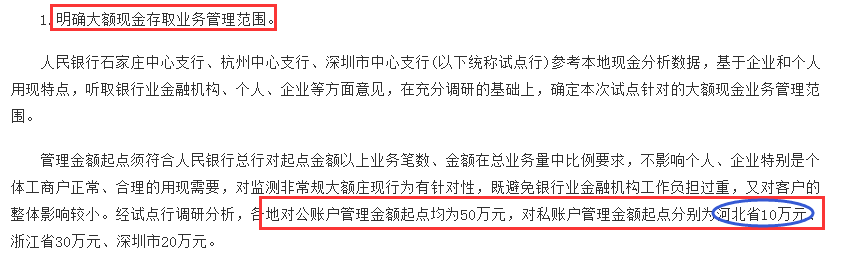

(一)监控起点:对私10万元,对公50万元 1、自2020年7月起,河北省开始试点,对公账户管理金额起点为50万,对私账户管理起点为10万。 2、自2020年10月起浙江省、深圳市开始试点,对公账户管理金额起点为50万,对私账户管理起点分别为浙江省30万、深圳市20万。 【注】: 1、包括通过大额高速存取款设备自助存取款的情形。 2、即监测单笔超过起点金额的交易,也监测多笔累计超过起点金额的交易。 (二)大额现金管理的方法 1、大额取现要预约 银行自行建立相关预约规则,预约时取款人需持身份证,明确预约时间、取款渠道及其他信息要素,银行需向当地人民银行报送预约信息。后期会逐步强化预约约束机制。 【注】: ① 这一动作留下了提取大额现金的第一个痕迹。 ② 实际工作中,银行要求预约提现的金额一般为5万。所以此处还要以当地银行要求为准。 2、大额存取要登记 客户提取、存入起点金额之上的现金,应在办理业务时进行登记。只要客户依规履行登记义务,大额存取现并不受到限制(也就是说,如果不履行登记义务超限额就不要存取了) 【注】这一动作留下了存、取大额现金的第二个痕迹。 3、现金实物可追溯 试点行会统筹考虑人民银行冠字号码数据集中要求与大额现金监测要求,指导银行业金融机构实现起点以上存取业务的信息与现金实物的冠字号码相关联、可追溯。 【注】人民币冠字号码由字母和数字组成,具有唯一性,相当于人民币的“身份证”。 4、大额用现要分析 银行需对大额现金业务信息分行业、看用途、识金额、辨身份。 分析用现特点及风险等级: ① 可疑交易要报告,对来自较高行业、交易金额巨大、交易频率或金额与客户身份及日常交易特征不符等情形,严格对信息的真实性、规范性的审核,向人民银行提交可疑交易报告,并进行风险标注,后续跟踪,记录备查。 ② 风险数据与税务机关共享,掌握大额现金流向,预判大额现金业务风险,并与地方政府、发展改革、财政、税务、金融监管及有关行业主管部门交流、共享信息。 5、企业经营要关联 ① 个人现金收入报告制度。推动部分个人主体报告一定金额以上的现金收入的交易性质、交易金额等信息。 ② 个人账户大额用现管理。在检测行业分布的基础上,对一定金额以上的个人账户经营性收支加强真实性审核。对于可以存在风险的现金收支,对个人账户进行风险标注,并持续跟踪检测。 二、“假现金流”吹弹可破、不堪一击 信息化手段将进一步方便企业“假现金流”业务的监管,促使企业对公账户的使用,使企业有一个健康的资金流常态,助力企业健康运营。 切记,以下案例情况不能再有!!!! 【案例1】 河北A公司2020年7月从B公司购入原材料钢材一批,价税合计120万元,取得增值税专用发票,进项税138053.1元,当月认证并抵扣,款项已由该公司王老板通过个人卡支付。李会计收到发票后对入账犯了难: ① 已无法公对公转款支付货款。 ② 如对公账户转给王老板个人卡,转款的资金流与发票流就不一致了,且公司转给个人的大额款项被监管机率较高,这种方法不可取。 ③ 李会计考虑到现金支付难追溯,决定以账内“假现金流”来做账,于是做了如下凭证:

【案例2】 接上例,上例凭证貌似做的天衣无缝,可恰巧这张120万元的发票B公司未对该发票抄报税,被列为了失控发票,此时需A公司提供相应的资料证明该笔业务的真实性,需证明该张发票不是虚开的,其中有一项重要的证明资料就是付款证明,会计又犯了难: ① 王老板个人作为自然人主体,用个人卡支付的款项不能完全证明与该业务相关。 ② 账内现金支付的120万元,为虚假资金流,7月1日起大额现金支付通过预约、取款登记、人民币冠字号码等信息可追溯,此时只要去银行查看登记信息即可知道资金流是否真实,此时“假现金流”吹弹可破、不堪一击。 【案例3】 接上例,2020年7月,A公司销售给C公司钢架构产品一批,价税合计150万元,.其中开具增值税专用发票150万元,销售款仍由王老板通过个人卡收取。李会计对销售发票入账又范了难: ① 用企业公户直接对客户收钱已来不急。 于是,李会计又想到了现金交易难追溯,决定用”假现金流“,先对该笔销售收到现金,再用现金还王老板的120万元,如下凭证:

② 对于产生的“库存现金”余额30万元,李会计又用虚假的现金流还了其他个人卡应付未付的钱。 ③ 于是,A公司的账乱了,李会计也很苦恼,这都是因为企业不健康的资金流导致。 【案例4】 接上例,非常不巧,案例2中的进项发票120万元被认定为异常发票,那开具给C公司的150万元的销售发票也被认定为异常发票(按总局2019年第38号公告判定) ① 稽查人员调取C公司在银行150万元的取款登记信息,则发现方并没有提取该笔现金的登记记录,那该150万的付款证明不成立,则C公司会提供付款给王老板个人卡的证明。 ② 顺藤摸瓜,追查到王老板收款的个人卡账户,又发现王老板的个人卡还另外收取了未开具发票的30万元销售款未及时入账,此时应按隐匿收入论处,需要补税、交滞纳金和罚款。 【注】由此可见,企业形成一个健康的资金流不管对业务,还是对财务都至关重要。三、我们应该怎么做? 1、买卖交易。会计与公司老板、采购员、业务员等岗位多做交流沟通,买卖交易公户转款,避免使用现金或个人卡收付公司营业款项(零星的备用金除外)。 2、工资发放。现阶段,银行公户发放工资是证明企业发放工资真实性的不二法宝,现金发放工资不可取(特殊情况建议原始附件做好说明),更要杜绝个人账户发放工资。 3、制度健全。公司内部应建立支出报销制度,明确采购、费用等款项支付合同条款以及对公账户付款流程。 4、渠道完善。财务应根据业务提供多元化的非现金对公账户收款渠道,满足销售业务需求。如POS机,扫码付,网银付等等。 最后,小编提示大家,只要是交易正常,就是被重点监管,无非是税局和银行多几道手续的事,咱们正常经营没啥可怕! 本文来源亿企赢 惠财税 618大促,全场书籍6折特惠 仅限今天返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |