辽宁禾丰:产业链全的东北饲料龙头 【辽宁禾丰:产业链全的东北饲料龙头公司】辽宁禾丰2013年收入85.2亿元,来自东北地区的收入占公司收入比例达到60%。... |

您所在的位置:网站首页 › 禾丰品牌价值多少亿元 › 辽宁禾丰:产业链全的东北饲料龙头 【辽宁禾丰:产业链全的东北饲料龙头公司】辽宁禾丰2013年收入85.2亿元,来自东北地区的收入占公司收入比例达到60%。... |

辽宁禾丰:产业链全的东北饲料龙头 【辽宁禾丰:产业链全的东北饲料龙头公司】辽宁禾丰2013年收入85.2亿元,来自东北地区的收入占公司收入比例达到60%。...

|

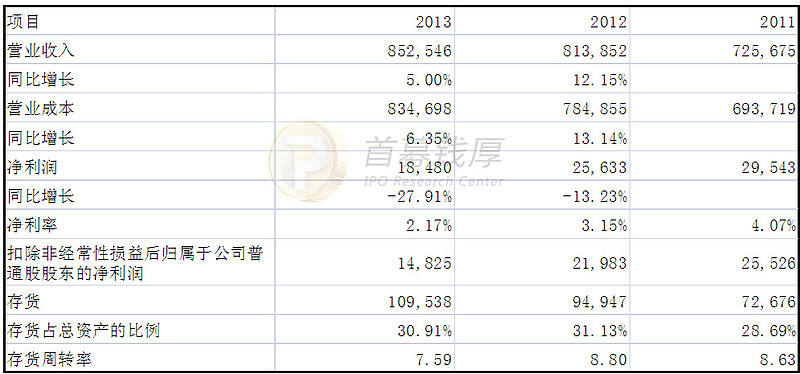

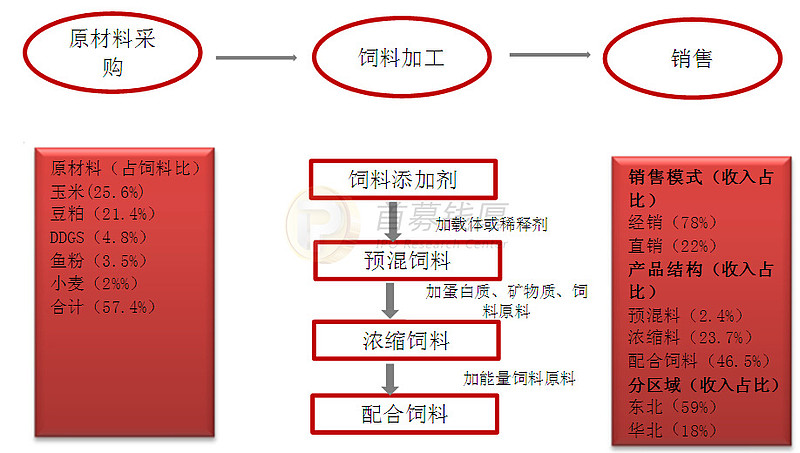

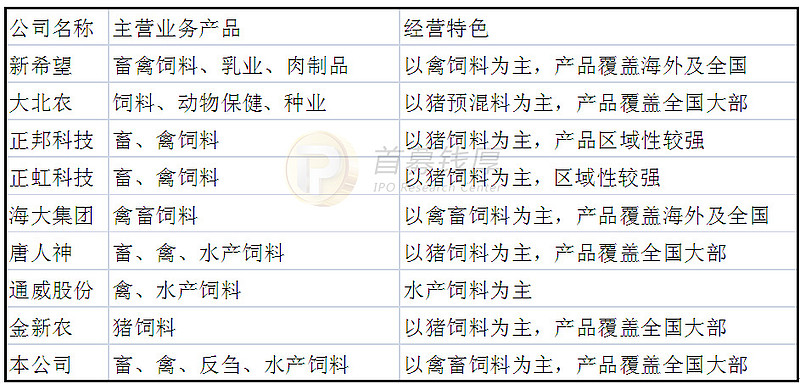

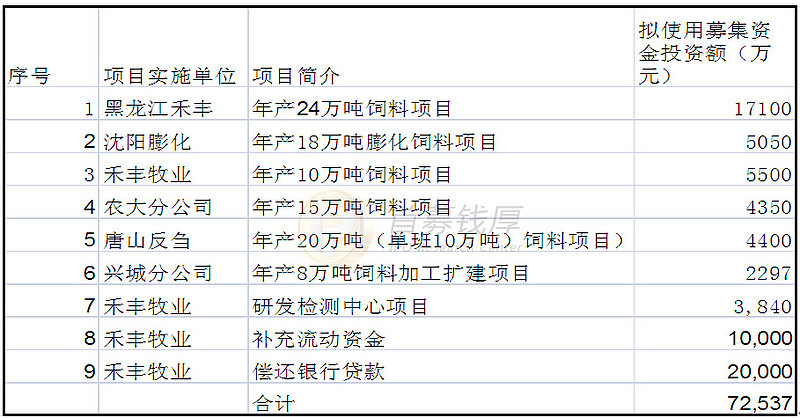

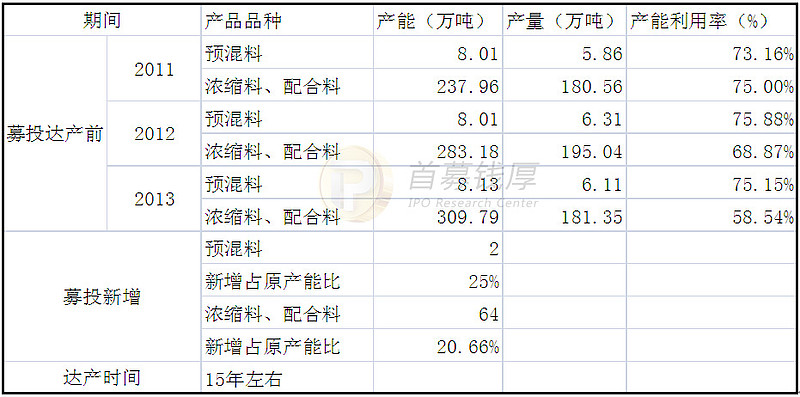

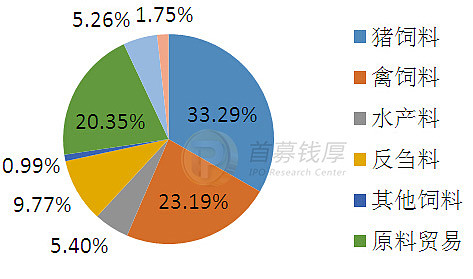

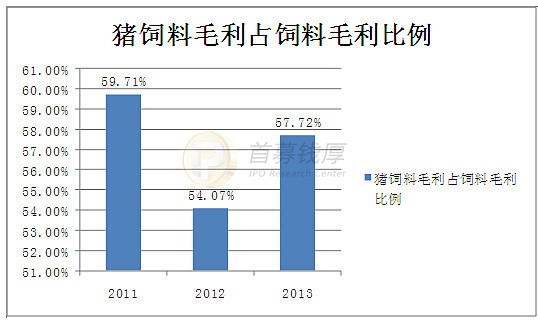

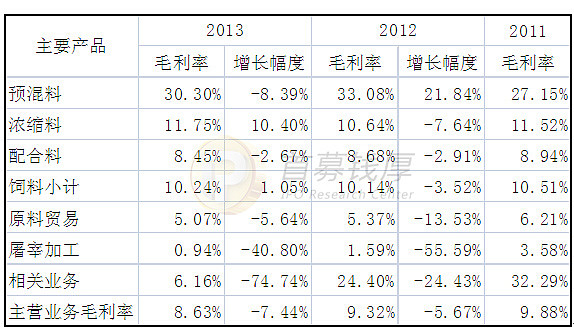

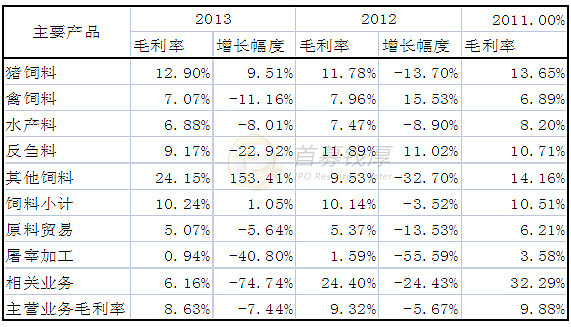

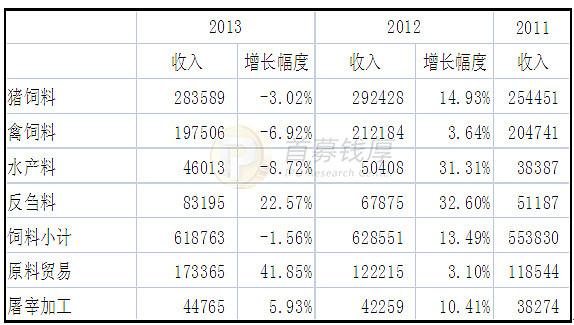

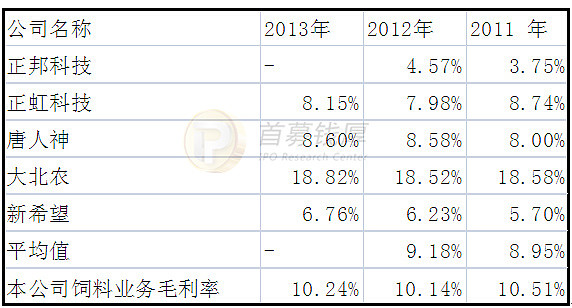

来源:雪球App,作者: 磐厚投研估值中心,(https://xueqiu.com/8301293543/30483768) 【辽宁禾丰:产业链全的东北饲料龙头公司】辽宁禾丰2013年收入85.2亿元,来自东北地区的收入占公司收入比例达到60%。猪饲料为公司贡献了55%的毛利,公司毛利率相对行业平均值较高,主要是因为公司浓缩料业务占比较高。公司近几年利润增速显著低于收入增速。1.投资核心点 1.1近三年业务收入随产能增加而增加 饲料业务占公司业务的70%以上,近三年来随着产能的收入不断增加。2011年到2013年公司总收入为72.5亿,81.3亿,85.2亿。来自东北地区的收入占公司饲料营业收入的比例在60%。公司饲料业务在东北地区市场占有率达到6%。公司饲料业务销量占总销量的1%。 1.2产业链延伸有助于增强公司风险抵抗能力公司饲料原料贸易业务有助于公司对原材料价格波动的掌控,屠宰加工业务延伸下游产业链。通过推广养殖技术从而带动销售的营销模式符合行业发展趋势。 1.3募投项目将增加公司盈利水平,行业集中度大趋势是提升公司募投项目将新增总产能90万吨,在原产能的基础上增加将近30%。根据公司的盈利预测,完全达产后新增收入28.3亿,新增净利1.7亿。相比2013年,收入增加33.2%,净利增加90.3%。但值得推敲。 1.4未来2年出现超越市场一般理解的超额收益可能性较低未来两年内,我们难以找到超越市场一般理解的超额收益的可能性,对该公司的主动型长期投资价值不高。投资收益将主要来自于现有市场环境下新股发行与交易溢价。 2.关键不确定性 2.1新增产能能否消化带来营收增长预期的不确定性 公司募投项目新增产能将近90万吨,公司近三年来浓缩料和配合料产能利用率从75%下降到58%,新增产能主要投向浓缩料和配合料。新增产能消化存疑。 2.2受上下游波动比较大公司上游原材料玉米和豆粕占成本的比例将近50%,上游原材料价格波动将对毛利率产生较大影响。下游养殖业周期性及景气度将极大影响公司收入规模。 以下是全文:1.公司简介 1.1所处行业与主营业务 公司产品属于农副产品加工业中的饲料子行业,业务主要覆盖饲料、原料贸易、屠宰加工、相关业务四个板块。其中饲料业务收入超过营业收入的70%,是公司的主要业务。 图 1: 近三年饲料收入占主营收入比均超过70% 1.2核心财务指标图 2: 存货比例较高 公司近三年营业成本增速超过营业收入的增长速度,导致利润下滑。存货占总资产的比例高于行业水平,达到30%,需要重点关注。 1.3核心业务系统近三年来,饲料业务占公司收入的比重超过70%,而且公司募投项目也主要是饲料业务,所以我们这里主要是围绕饲料业务的产业链进行分析。 图 3: 公司核心业务系统 1.4可比上市公司图 4: 公司业务与唐人神相似 做猪饲料的上市公司中,除大北农以猪预混料为主,其余上市公司大部分收入来自于配合料。 图 5: 可比公司一览表 2.公司拟发行结构及募投项目概要 2.1发行情况发行前总股本:47411万股; 拟公开发行股数:不超过8000万股; 公司公开发行股数(S1):不超过8000万股; 股东公开发行股数(老股转让)(S2):不超过4000万股; 拟募集资金净额:72537万元; 调整机制: (1) 根据询价结果,若发行8000万股募集资金净额(募集资金总额扣除发行费用后)不超过72537万元,则本次发行新股的数量为8000万股; (2) 根据询价结果,若发行8000万股募集资金净额(募集资金总额扣除发行费用后)超过72537万元,则调整公开发行数量,调整之后S1和S2需同时满足以下条件: S1+S2=25% 2.2募投项目本次募投项目总额为7.25亿元,主要用途为扩大产能、提升研发能力及补偿银行贷款。 图 6: 募投项目总额为7.25亿元 图 7: 募投使预混料和配合料新增20%的产能 图 8: 按公司盈利预测,募投项目将对公司资产及盈利产生显著影响 3.公司主要股东情况 3.1金卫东为公司实际控制人金卫东是公司的创办人和实际控制人,通过直接持有合力投资51%的股权而合计持有公司26.18%的股权。毕业于沈阳农业大学,曾在沈阳农业大学任教。丁云峰为与金卫东一起,是公司的创办人。 3.2张铁生白卷英雄张铁生曾因高考一纸白卷而家喻户晓,又因在文革时期助纣为虐而锒铛入狱。介绍张铁生主要是觉得,公司大多数自然人股东套现的意愿非常强烈,公司上市后减仓意愿强烈。 3.3德赫斯(毛里求斯)有限责任公司是毛里求斯的投资公司,未来减持意愿大 德赫斯(毛里求斯)为德赫斯集团的全资子公司,德赫斯集团成为荷兰最大的私人饲企业,在猪、奶牛、肉鸡、蛋鸡和火鸡饲料市场占据较大的市场份额。德赫斯(中国)向本公司每年提供不超过500 小时有关销售、技术管理等方面的无偿支持等。同时双方签订了《避免竞争协议》,对于中国境内意外的市场,双方同意以先进入者享有优先权为原则,另一方不再进入该区域从事相同或相近似的业务,即对于德赫斯集团已进入的某些海外市场,本公司将不能进入。对于公司引入的这个投资者,除了短期内,能募集到资金,实在是看不到公司的目的是什么。 图 9: 公司股权较为分散 4.公司分析核心要点 4.1猪饲料贡献了饲料业务55%以上的毛利 公司业务主要覆盖饲料、原料贸易、屠宰加工、相关业务四个板块。其中饲料业务收入超过营业收入的70%。而公司饲料业务主要集中在需求增速较快的猪饲料。近三年,猪饲料占饲料毛利比重分别为58.7%,54.07%和57.72%。 图 10: 猪饲料贡献了最大的收入

图 11: 猪饲料业务贡献了大部分的毛利 4.2上游原材料价格波动对公司经营产生较大影响玉米、豆粕、鱼粉为饲料产品的主要原材料。上述三项主要原材料成本合计占生产成本的50%左右。饲料行业的毛利率普遍较低,上游原材料价格波动对公司效益影响较大。 此外,原料贸易是公司的四个业务板块之一,2013 年原料贸易收入占主营业务收入比重为20.35%。因此,原料贸易业务也会受饲料原材料价格波动影响。 图 12: 近三年玉米价格持续上涨 资料来源:WIND 招股说明书 图 13: 2012年豆粕价格大幅上涨

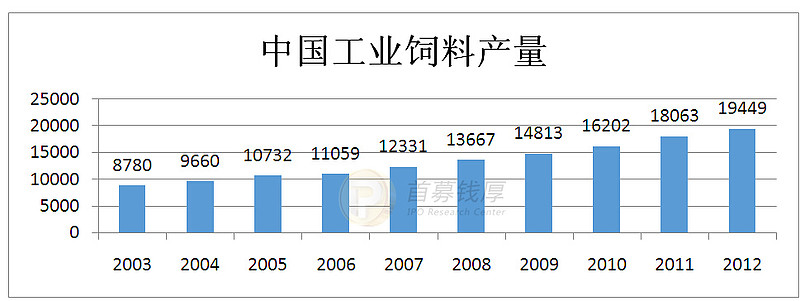

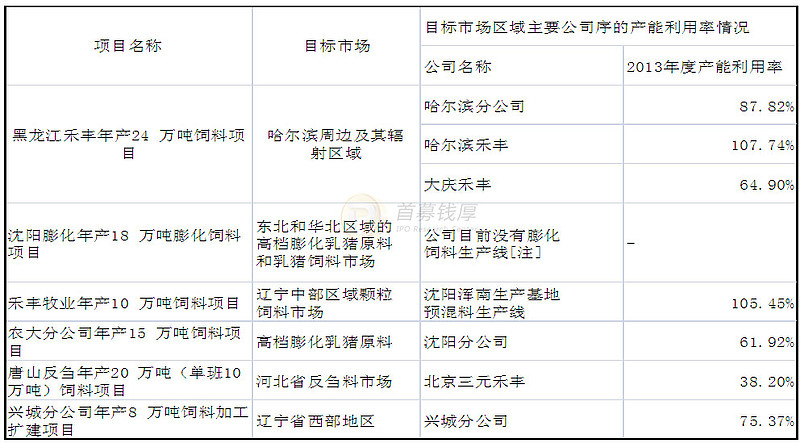

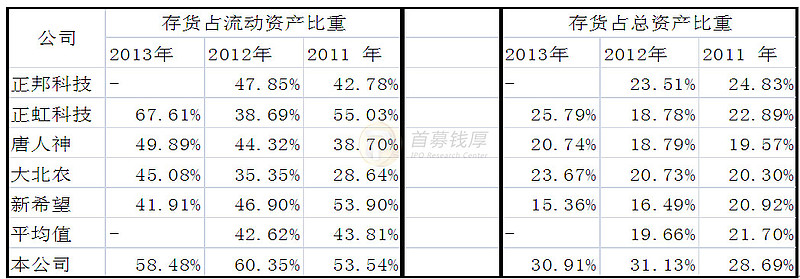

图 14: 2013年鱼粉价格波动较大 原材料价格对公司饲料业务毛利影响比较明显,但公司近三年来公司饲料业务毛利基本稳定在10%,总结原因如下,一是公司业务主要集中在东北地区,东北是世界三大黄金玉米生产带之一,同时也是我国大豆主产地,原材料采购及运输成本可控;二是公司随着规模的扩张以及原料贸易的开展,可以进行集中采购,具有一定的议价权。但是毕竟公司原材料占成本的比例比较大,原材料价格受供需关系,国际农产品价格等诸多因素影响,而且随着公司原料贸易的开展,原材料价格对公司盈利影响更为显著,如果饲料原料市场价格出现异常波动,而公司未能及时向下游传导原材料成本上涨压力,或未能及时作出采购相关安排,将有可能面临综合采购成本上升的风险,从而对公司的生产经营造成不利影响。 4.3下游养殖行业周期性强,对公司影响较大饲料行业景气周期跟随但略滞后于养殖业。近几年猪肉价格波动较大。猪周期从原来的三年,两年,现在一年就是好几个变化。造成当前生猪价格波动的一个重要因素是养殖户往往根据市场价格来确定养殖规模,行情好时,盲目扩大,行情差时,又恐慌性抛售,造成市场供应失衡,价格极其不稳定的波动。 2013年,养殖行业整体低迷。年初爆发“速成鸡”事件、3月底爆发“H7N9流感“疫情,导致禽类价格下降,禽肉大量积压、部分养殖户退出、存栏少。生猪价格在2013年上半年处于下降趋势,影响了养殖积极性。所以公司2013年猪饲料、禽饲料、水产料收入全线下滑。 从当前生猪养殖业的走势来看,生猪去产能已逐渐进入末期,饲料需求将加速恢复和增长。下半年至2015年,我国生猪养殖业可能进入新一个上升周期。因此饲料行业重回景气上升期的时间大致在今年年底至15年上半年。 4.4公司饲料业务盈利能力相对行业内公司较强除2006年以外,公司收入规模持续增长。2013年,因下游行业不景气,饲料业务有所下滑,但是公司屠宰业务大幅增长,从而使得公司收入依然保持一定增长。从公司给的数据看,公司饲料毛利近几年基本保持稳定,基本维持在10%的毛利。分析原因,一是因为公司靠近原材料产地,东北地区是世界三大黄金玉米生产带之一,同时也是我国大豆主产地,原材料采购及运输成本可控;二是随着公司规模扩张以及原料贸易占主营收入比重的不断提升,公司对原材料进行集中采购,使得具有一定的议价能力。三是公司饲料业务涉及的范围比较广,包括猪饲料、禽饲料、水产料、反刍料、以及其他饲料,公司可以依据下游的景气度情况及时的调整竞争战略,近几年,不同饲料的毛利和收入此消彼长,一定程度上保证了公司饲料业务毛利的稳定性。 可比的上市公司中,大北农的毛利率最高,主要是大北农饲料以预混料为主。在所有饲料品类中毛利依次为预混料>浓缩料>配合料。公司浓缩料占比较高,而可比的上市公司中,除了大北农亿预混料为主,其余的大部分是配合料。相对而言,公司盈利能力好于同行上市公司。上市公司业务模式其实跟消费地区有一定的相关性。东北、华北地区是产量基地,养猪户消费以预混料和浓缩料为主,而养殖比较集中的南方地区养猪户消费以配合料为主。 图 15: 预混料毛利最高 图 16: 猪饲料毛利最高 图 17: 13年收入增长源于原料贸易业务贡献 图 18: 饲料毛利处于行业中上等水平 4.5猪饲料未来仍将维持将近10%的增长率过去十年,我国饲料行业保持了9.24%的复合增长率 2012年,中国工业饲料产量达到1.94亿吨,成为第一大饲料生产国。过去十年间,饲料行业保持了9.24%的年均复合增长率。 图 19: 2012年,我国饲料产量达到1.94亿吨 猪饲料是过去五年规模增速最快的饲料产品 据农业部统计,2012 年中国猪饲料、蛋禽饲料、肉禽饲料、水产饲料分别为7695 万吨、3222 万吨、5511 万吨、1883 万吨,过去五年复合增速分别为14.0%、5.1%、8.5%和7.3%。 图 20: 猪饲料规模增速快于其他饲料 未来猪饲料仍将保持10%以上的增速 同时,居于我们对于未来上游规模化养殖比例提升和饲料使用率提高的判断,我们认为未来饲料行业,尤其是公司利润占比较大的猪饲料仍将保持10%的增长率。 随着养猪规模化提升,我们通过统计数据看到,2008-2011 年,年出栏50-5 万头规模提升了8.1%、提升比例最快,年出栏超过5 万头养殖场规模占比在2008 年的0.65%基础上仅提升了0.35%。 图 21: 近十年我国中等规模的养猪户出栏增长最快 目前猪饲料的市场渗透率为35%,远远低于禽料83%和水产料55%的渗透率。而且,结合国外的养殖经验来看,基本没有预混料市场。此外,我国鸡料、鸭料发展更成熟,从它们的经验来看,预混料规模也较小。未来猪饲料预混料有转配合料的趋势。这些因素都将提高猪饲料的市场渗透率。 图 22: 我国猪饲料的市场渗透率低 4.6或将受益行业集中度提升公司是东北地区的饲料龙头企业。公司采取“统一管理、属地经营”的经营模式,在全国畜禽养殖重点区域设立分、子公司等分支机构进行生产销售。截止2013年12月31日,公司拥有7家分公司,75家全资或控股子公司,25家参股公司。公司在沈阳、北京、上海、西安有四个生产基地。但由于饲料以及原料等具有一定的运输半径,公司在东北地区的收入占到主营收入的60%左右。 图 23: 公司收入主要集中在东北地区 这符合饲料行业运输半径的行业特点。饲料行业内的龙头企业,基本上也是在一定的地域性。扩张的模式只能是就近原材料或者就近需求低。我国饲料行业市场集中度不高,前五大饲料龙头总销量市占率20%.未来市场集中度因为原材料成本不断攀升使得必须集中采购而有望提升。 图 24: 前五大饲料龙头总销量市占率20% 4.7向上下游全产业链拓展增强公司的抗风险能力 业务除了饲料业务、还包括饲料原料贸易、屠宰加工。其中原料贸易占公司营业收入的比例从2011年的16%,增长到2013年的20%。屠宰加工占公司收入的比例为5%左右,近三年比较稳定。 饲料原料包括大豆、豆粕、玉米、鱼粉、氨基酸、杂粕、添加剂、乳清粉、油脂、肉骨粉、谷物等十余个品种的饲料原料。公司目前饲料原料贸易品种主要包括鱼粉、蛋氨酸、赖 氨酸及玉米。公司通过从事原料贸易,即客运获取饲料原料贸易利润,又可以形成规模效应,降低饲料业务采购成本,同时,通过饲料原料贸易,深入分析研究饲料原料价格走势,降低饲料业务采购成本。 图 25: 公司原料采购略低于市场平均水平 公司屠宰业务主要是鸡肉加工业务,近年来为公司提供稳定收入。 4.8公司营销模式符合产业趋势,具有一定的竞争优势公司直销比例超过行业水平。 图 26: 公司直销比例超过行业水平 在直销的过程中,公司采取了创新的营销服务模式,例如“SAP 养猪盈利模式”、“5-420 养猪盈利模式”、“BP300 蛋鸡盈利模式”、“HP 肉鸡盈利模式”、“公司+牧场营 销服务模式”和“标准鱼塘放养模式”等。公司在通过推广养殖技术从而带动销售的理念下,对客户进行的营销手段。具有一定的优势。 4.9公司募投项目将极大提升公司的产能,但必要性存疑公司近三年伴随着产能的提高,收入近两年保持12%,及5%的增速。但是伴随着产能的扩张,确实公司产能利用的下降,尤其是浓缩料和配合料,产能利用率由2011年的75.88%下降到2013年的58.54%。公司原有预混料产能8万吨(新建5.8万吨预混料主要是未来应对浑南生产基地3.8万吨未来因城市规划搬迁的可能性,实际新增产能2万吨预计消化的问题不大)。但公司的浓缩料和配合料新增产能为77万吨,2013年浓缩料和配合料的总产能为309万吨,产能利用率为58%。故我们对公司新增产能的消化能力有质疑。 图 27: 浓缩料和配合料的产能消化存疑 具体到募投项目的目标市场,对浓缩料和混合料的产能消化也有一定的疑虑。 图 28: 募投目标市场产能消化存疑 公司募投项目对准的目标市场内现在都有生产基地,大部分产能利用率不足,故对公司募投项目的必要性有一定的疑问。希望公司对于市场开拓给出合理的解释。 4.10公司存货比例较高 近三年,本公司存货占流动资产的比例分别为53.54%、60.35%、58.48%,存货占总资产的比例分别为28.69%、31.13%、30.91%。明显高于行业内同类上市公司。 图 29: 公司存货高于同行业上市公司 公司给出的解释是子公司公主岭玉米收储储备了大量玉米,2013年末存货余额为2.7亿元。但因为存货有跌价的可能性以及若保管不当,有毁损的可能性,所以是不得不注意的风险之一。 4.11募投项目净利率或与实际不符 根据公司募投项目盈利预测,公司在新增28亿营业收入的同时,将新增1.67亿的净利润。 图 30: 募投项目新增利润或与实际不符 公司目前饲料总产能309万吨,收入62亿,合计净利润1.84亿,未来新增饲料产能(加膨化饲料)合计约90万吨,盈利预测显示在新增28亿收入的同时却增加1.67亿元。请公司给出合理的解释。 4.12对公司的判断 占公司收入比重70%的饲料业务2013年因行业的不景气而收入大幅下滑,近年来猪周期明显,猪肉价格波动较大,极大的影响了养殖户的养猪积极性,对下游饲料行业的影响也比较大。公司13年收入增长主要来源于饲料原料贸易,但毛利率比较低。净利增速未能跟上营收增速。公司业务周期性强,下游需求以及上游原材料价格波动都将对公司经营产生较大的不确定性影响。募投项目产能消化存疑,利润率存疑。公司获得超额收益的可能性不大,投资收益将主要来自于现有市场环境下新股发行与交易溢价。不推荐。 5.投资的关键不确定性分析 5.1原材料价格波动将对公司的利润率将产生影响 玉米、豆粕、鱼粉为饲料产品的主要原材料,公司饲料产品的单位成本构成中,上述三项主要原材料成本合计占生产成本的50%左右。饲料行业的毛利率普遍较低,玉米、豆粕、鱼粉等主要原材料价格变化对包括公司在内的饲料企业效益影响较大。但从公司最近三年饲料业务的毛利率基本维持在10%来看,公司具有向下游转嫁成本上升的能力。 原料贸易是公司的四个业务板块之一,2013 年原料贸易收入占主营业务收入比重为20.35%。因此,原料贸易业务也会受饲料原材料价格波动影响。 5.2募投项目产能消化及盈利预测存疑 公司募投项目新增产能将近90万吨,公司近三年来浓缩料和配合料产能利用率从75%下降到58%,新增产能主要投向浓缩料和配合料。新增产能消化存疑。 5.3存货占比较高 公司存货远远高于行业平均水平,若原材料价格波动较大,将产生较大的不确定性影响。

|

资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料、CHOICE资讯

资料来源:公司资料、CHOICE资讯 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料

资料来源:WIND 招股说明书

资料来源:WIND 招股说明书 资料来源:WIND 招股说明书

资料来源:WIND 招股说明书 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料 资料来源:公司资料

资料来源:公司资料

【本文地址】

今日新闻 |

推荐新闻 |