境外信托守不住境内资产?浅析离岸信托的挑战 |

您所在的位置:网站首页 › 离岸spv › 境外信托守不住境内资产?浅析离岸信托的挑战 |

境外信托守不住境内资产?浅析离岸信托的挑战

|

离岸,是一个相对的区域概念,通常理解为国外或非内地地区。信托,则是指委托人将其财产交予受托人,让受托人根据信托的主旨,为受益人之利益或为特定之目的,对相关财产进行管理处分。因此,离岸信托,就是指在委托人居住以外的司法辖区设立的信托,也称为境外信托或海外信托。比如一个中国人,他在美国设立了一个信托,那么这个信托就是离岸信托。 对我国国内居民来说,常见的离岸国家和地区有:香港、英属维尔京群岛(BVI)、巴拿马、开曼群岛、百慕大、耿西岛、泽西岛、新西兰等等。它们都具备如下几个特点: 综上,离岸信托集“离岸”与“信托”的优点与一身,相较于其他金融工具而言,其在税务筹划、公司股权治理、财富传承等特定功能目标上具有独特的优势。 二、离岸信托的简单架构

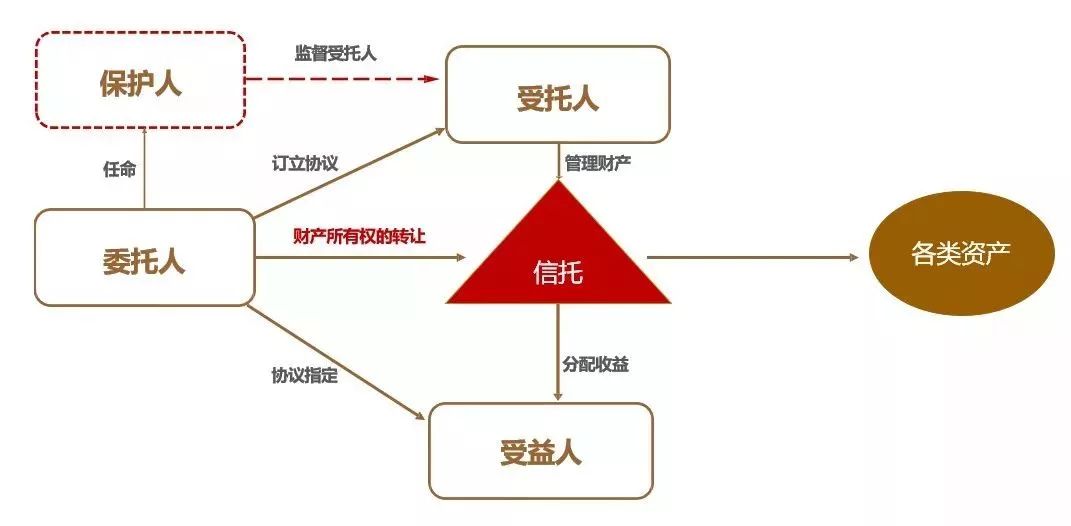

简单地说,信托架构最基本的形式要素围绕委托人、受托人和受益人展开,缺一不可;且信托财产的所有权,必须从委托人名下转移至信托项下,这是信托立项的必要条件。而保护人则是英美法系下,成熟的信托用的比较多的一个监督角色。

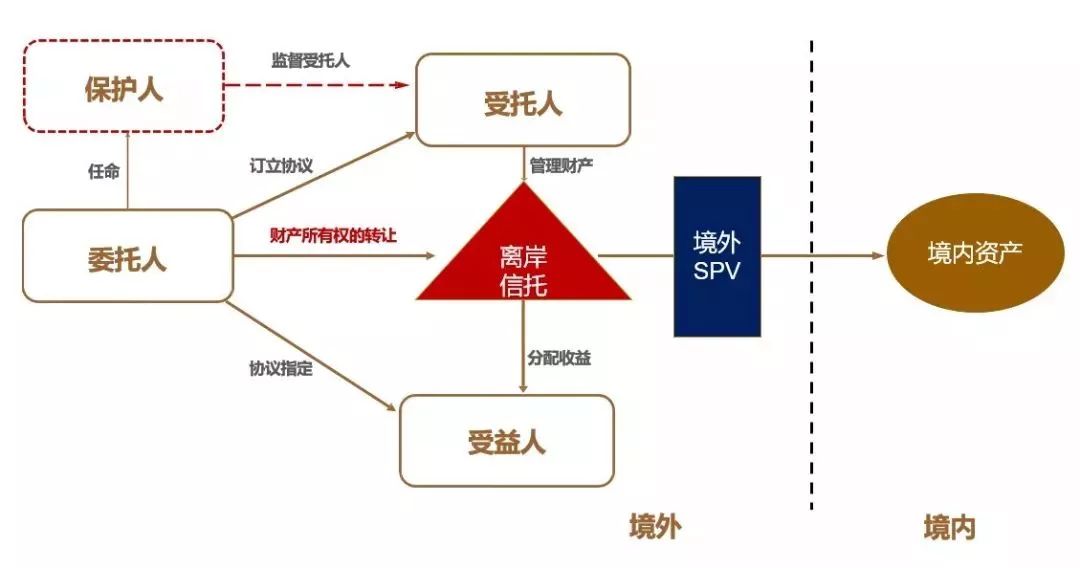

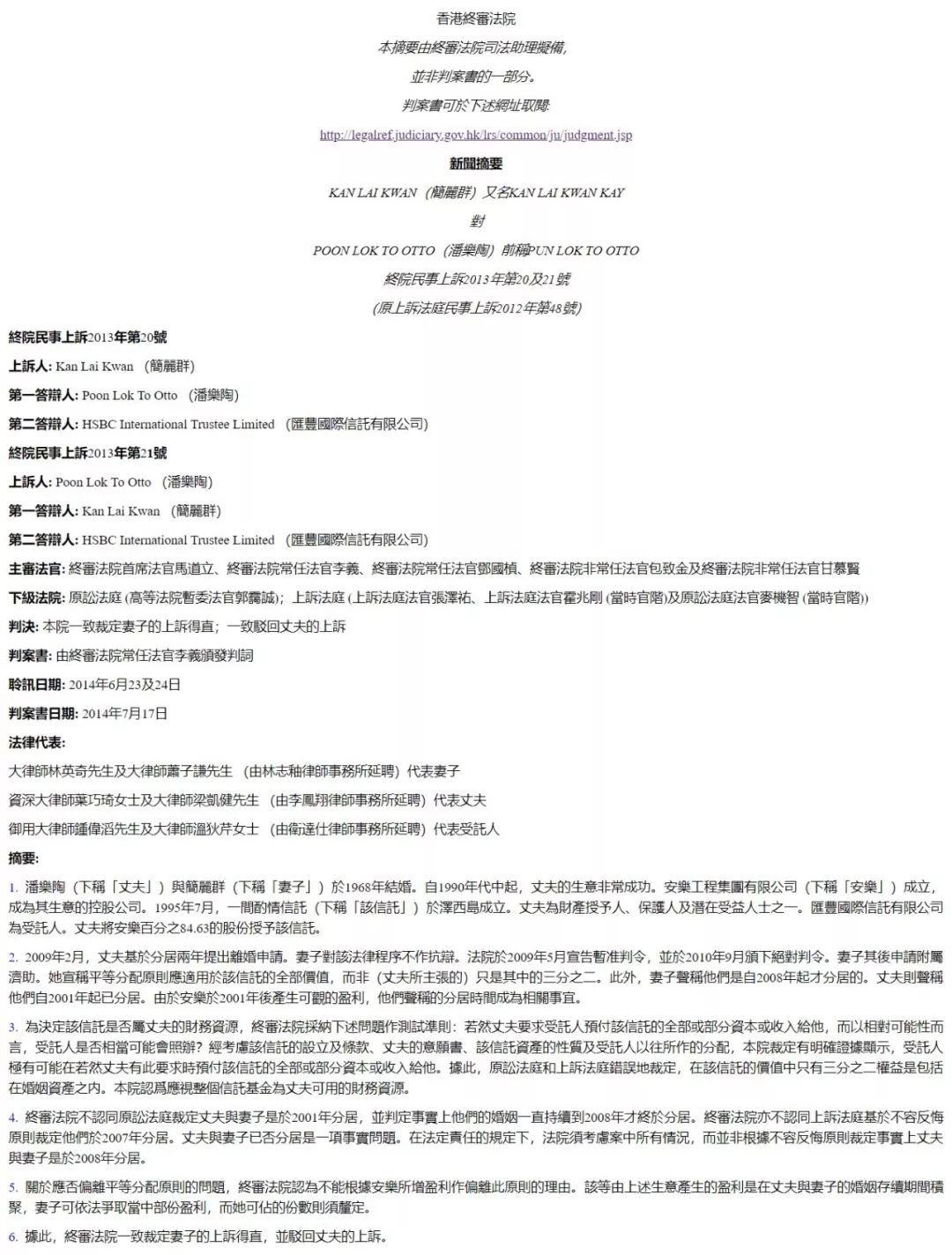

在此,我们可以通过架构图清楚地看到,对于离岸信托,不管多复杂的结构,我们都可以简化为上图。显然,信托的基本要素是相同的,关键的不同点就在于信托财产需要通过设立一个SPV(特殊目的公司,如果在开曼就是CAYMEN公司、在英属维尔京就是BVI公司等),来间接持有境内资产,实现财产所有权的转移。 所以,离岸信托架构的搭建,最凸显水平的地方,就是SPV公司的设计,构建几层SPV,如何交叉持股以利境内资产转移,如何设置委托人的股权比例以利公司长久控制,这些都需要细细考量。在此不做详述。 三、离岸信托的比较优势 通过前面对离岸信托概念和架构的简要分析,离岸信托的优势便显而易见了。 四、离岸信托的注意事项 (一)配偶的挑战 很多大陆同胞去设立离岸信托,是为了把财产隐秘地分配给特定人群,而不希望自己的配偶知晓。但并非所有离岸地都支持这样地诉求。 若希望能够避免配偶挑战离岸信托,那么开曼群岛、BVI、中国香港及新加坡将不会是好的选择。因为这几个地区的法律明文规定,在判断委托人是否有权设立信托或有权处分信托财产时,法院要依据国际司法冲突原则适用委托人住所地的法律。 换句话说,当这几个离岸地区的法院在审理涉及中国客户的配偶挑战信托案件时,由于中国客户有较大的可能性被认为住所地在中国,法院将会根据中国法下夫妻共同财产制度的规定来审理,导致被判定无效的几率大为增加。 当前CRS正对消极非金融机构开展重点审查。所谓消极非金融机构,主要瞄准的是在开曼、BVI等避税天堂开设的离岸公司。这类公司大部分收入来自各类金融投资的收益分红,且实际控制人持股比例都在25%以上,因此它一直被CRS视为富豪跨境转移财富、逃避缴税义务的主要工具。 为规避此审查,新发起一个实际控制人持股比例低于25%的离岸信托架构,将海外财富转入这个新的离岸信托架构,成为了对策之一。而由于CRS尚未将房地产与艺术品纳入资产审查范畴,多配置带有回购条款的海外房地产或艺术品,从而将现有离岸信托账户金融资产余额降低至25万美元以下,成为了对策之二。 实际上,这些做法都在投机取巧。一旦全球CRS针对现有制度设计漏洞加强监管,这些操作都将难以遁形。更重要的是,一旦个人利用这些做法隐藏海外财富信息被查出,将会遭致税务部门更严格的资金来源与财富完税审查,到时可能要补缴更多税收。 (三)用“滥”的BVI 原来的BVI注册方便,便于融资和避税,公司董事信息保密性也高,是很多人推荐的离岸胜地。 但现在,许多注册BVI的公司现在都改为注册开曼了,因为BVI公司给注册滥了。国际上对BVI的公司信用普遍降低,值得注意。 在理清了离岸信托的一些基础知识之后,我们再回到文首提到的那个案例,实际上,该案例所引发被讨论最多的话题,无外乎以下三点: 在这里,我们拿该案例于2014年7月17日的终审裁决时的香港法院的摘要,给大家做说明。

我们直接看重点:摘要第3点,正是本案例的关键所在。 香港法院对于P先生设立于泽西岛的信托是否属于其财务资源(能被离婚分割的财产),做了最终测试,测试的结果是完全属于,而非先前P先生辩护的2/3属于(依据其信托受益人共3人,夫妻子)。由此,该信托的相关信托财产全部属于P先生可用财务资源,需要做离婚分割。 看到这里,大家应该明白了,该案例实际上判决和争议的,并非信托到底是否被“击穿”,而是该信托财产到底该被认定多少为离婚可分割财产。这是因为原本P先生就做为该信托的受益人之一,其份额本来就需要被分割(自益信托的隔离性本身就不完全)。 那这个信托财产到底是不是3/2的份额可以被分割呢? 本案由J女士提出诉讼,P先生虽然设了离岸信托,但该信托属于酌情信托(收益分配均不确定),在此案件中,受托人完全依据了P先生的信托意愿书指示,包括过往证据显示:诸如新增香港理工大学为信托受益人、直接转移该信托持有的公司股权给P先生的前妻、同时在P先生的指示下,将信托中的唯一收入——即AL集团的股息——直接分配到P先生自己的个人银行账户中等,这所有的行为都使得香港终审法院完全有理由相信,如果P先生利用信托意愿书向该酌情信托提出,要求提前预付信托的全部或部分资本或收入给他本人,受托人是极有可能按照他的意愿来执行的。 因此,香港终审法院进一步确认了该信托的资产实际就是P先生个人可支配的财产,应当作为夫妻的共有财产进行依法分配。 1、有没有跨国击穿?是否存在香港司法的管辖权滥用? 显然,这是不存在的。所谓跨国击穿,这个显然标题党了,本案中,香港法院就J女士的离婚诉求很好地展开了调查,把P先生的离岸信托纳入财务资源,管辖得当。 2、离岸信托大多天然地存在信托财产与信托设立地不一致的问题,那是否真的是属地管理优先呢? 这个问题显然又是一个偷梁换柱的概念题。所谓属地管理,不是就近原则,更不是优先原则,其应用方式对于信托来说更不是必须。本案中,P先生的离岸信托,装入的全是公司股权,经过一番架构搭建,实际上是一套“标准”的信托架构,只不过由于其保留了太多权利,而形成了对信托资产的实际控制,最终被认定无法通过测试,而需被纳入财务资源。显然,这个和信托财产属于何地无关。 3、对于引申出来的推测:即使离岸信托有效,但由于信托财产不在信托设立地,就会被所在地司法强制执行!? 这种推测是什么意思?大白话地说,就是离岸信托根本不靠谱,因为你实际的信托财产时刻被所在地司法管着,就可能随时被强制执行。 这样的说法,显然是不靠谱的。因为如果信托有效,信托财产便在事实上独立于委托人了,这就受到信托设立地法律的保护,而在信托财产所在地,只要是加入海牙公约关于信托认定协议的国家和地区,就必然承认这一保护,其实这是公约地区对信托委托人意思自治的尊重。 (1993年海牙公约的信托认定协议,泽西岛设立的信托同时得到该公约签署国的认可。目前签署国和地区包括:英国、耿西岛、法国、意大利、荷兰、卢森堡、美国、加拿大、澳大利亚、塞浦路斯、马耳他、香港和圣马力诺。) 1、设立信托的一个关键在于:信托资产的有效隔离。如果未能证明信托资产已经和委托人彻底隔离,则该信托存在被挑战的可能。 针对此案例,简单地说,就是香港法院认为P先生所设立的信托,受托资产虽然在形式上由受托人所有,但实际控制权仍然在P先生手里,并且他同时是这个信托的唯一保护人和受益人之一。因此,该案实际挑战成功的是——受托财产的隔离性。香港法院认为此财产仍然是P先生的收入来源,隔离失效,判决做为离婚分割。 2、整个案例的逻辑在于:P先生设立的信托,因为在受托财产的架构设计上,本身存在瑕疵,被挑战成功,而不是因为离岸信托本身不能保护受托财产。这是根本两个层面的问题。如果离岸信托设计的没有问题,那么受托财产必然能得到保护。由此,也提醒我们后来人,在做信托架构设计的时候,对于委托人的权利保留,特别是对于酌情信托,如何保留委托人的权利范围,需要反复推敲。 3、对于大多数国内高净值人群来说,离岸信托只要设计的好,仍然是保护资产免遭风险的良好工具。但目前大陆地区尚未加入海牙信托公约,在很多国内资产的保护上,离岸信托任重道远。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |