应收款项融资的会计处理及证券监管要点 |

您所在的位置:网站首页 › 票据和证券区别 › 应收款项融资的会计处理及证券监管要点 |

应收款项融资的会计处理及证券监管要点

|

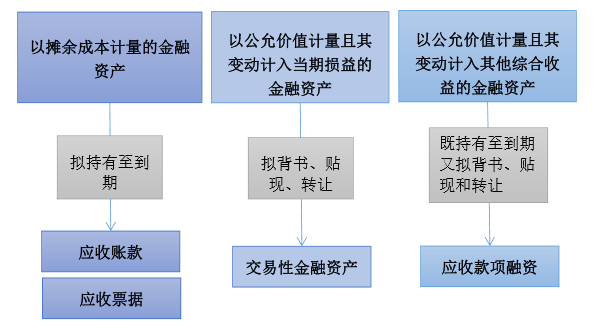

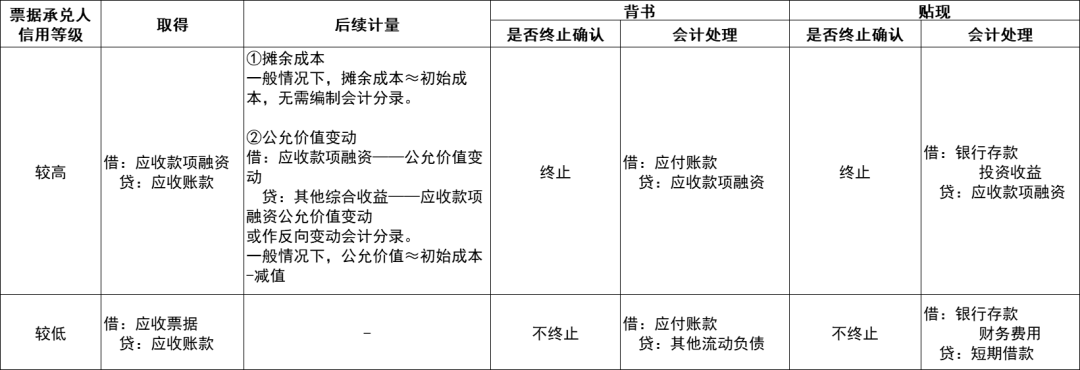

通俗来讲,即应收款项融资的确认不仅要看其业务模式是否既以收取合同现金流量又以出售为目的,还要看出售时能否终止确认。有关业务模式管理的区别,此前他山咨询有做过相关的总结分析,此处不再赘述。 而有关“终止确认”的条件,证监会2021年12月24日发布的《监管规则适用指引——会计类第2号》“2-10金融资产管理业务模式中对“出售”的判断标准”进一步明确:“如果一项金融资产对外“出售”但并未终止确认,意味着企业仍将通过收取该金融资产存续期内合同现金流量的方式实现经济利益,该种业务模式不满足“通过持有并出售金融资产产生整体回报”的情形。因此,金融资产管理业务模式中“出售”,应当是满足会计终止确认条件下的金融资产出售行为”。 具体而言,根据《企业会计准则第23号——金融资产转移》第七条规定,企业在发生金融资产转移时,应当评估其保留金融资产所有权上的风险和报酬的程度,分为下列情形处理:一是企业转移了金融资产所有权上几乎所有风险和报酬的,应当终止确认该金融资产,并将转移中产生或保留的权利和义务单独确认为资产或负债;二是企业保留了金融资产所有权上几乎所有风险和报酬的,应当继续确认该金融资产;三是企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬的,应当根据其是否保留了对金融资产的控制分不同情形处理。 根据上述准则要求,实务中,公司一般将承兑人信用等级较高(如“6+9”银行)且不附追索权的票据背书或贴现时,认为收取该票据现金流量的合同权利已转移给受让方且一般不会撤销,这种情况下可以终止确认该项金融资产;而公司如将承兑人信用等级不高并附追索权的票据背书时,不终止确认该项金融资产,直至票据到期承兑未退回时才终止确认。应收账款的转让亦同理。 - 他山提示 - “6+9” 银行最初源于科创板IPO审核的窗口指导,对其他板块的公司并不具有强制性,但后来演变成了约定俗成的惯例,即将银行承兑汇票承兑人的信用等级进行了划分,将6家国有大型商业银行和9家已上市股份制商业银行分类为信用等级较高的银行,将其他银行及财务公司分类为信用等级一般的银行。如公司持有应收票据的承兑人为15个大型商业银行,则可以终止确认应收票据;如不在这15家之列的应收票据则不终止确认。15家商业银行具体如下: 6:中国工商银行、中国农业银行、中国银行、中国建设银行、中国邮政储蓄银行、交通银行等6家国有大型商业银行; 9:招商银行、浦发银行、中信银行、兴业银行、平安银行、光大银行、华夏银行、民生银行、浙商银行等9家上市股份制银行。 一般而言,在年报审计中,除了上述“6+9” 银行之外,对承兑行信用评级为AAA级别以上的票据,也可以将票据转让背书、贴现终止确认。

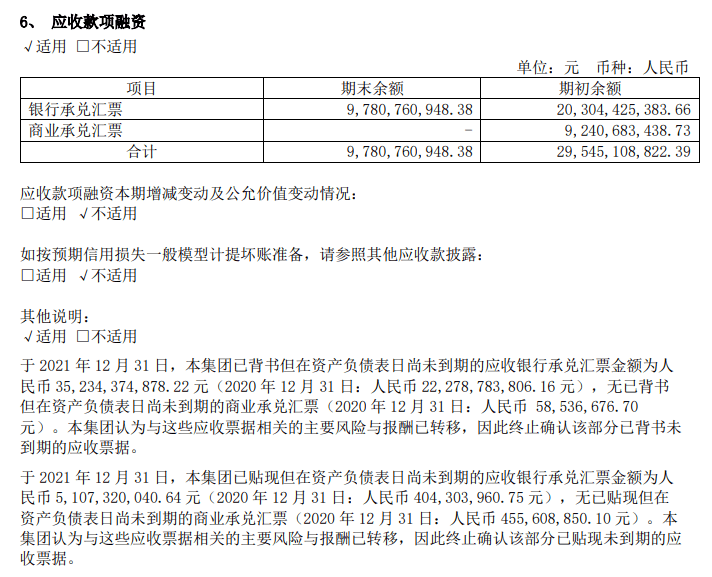

第二部分 应收款项融资的会计处理 (一)会计核算 根据上述相关会计准则的规定,本文按票据承兑人信用等级的高低总结了不同的会计处理(应收账款转让的会计处理与此类似,故不再赘述):

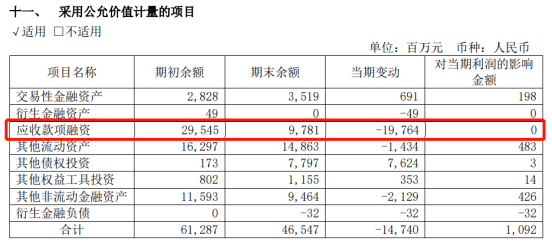

- 他山提示- 与其他债权投资类似,理论上应收款项融资应先按照摊余成本计量,期末再对公允价值进行调整。但在实务中,鉴于这些应收款项属于流动资产,其期限一般不超过一年,资金时间价值因素对其公允价值的影响不重大,并且在实际操作中,票据背书的前后手双方均认可按票据的面值抵偿等额的应收应付账款,不打折扣,因此可以近似认为该等应收款项的期末公允价值等于其面值扣减按预期信用风险确认的坏账准备后的余额,即公允价值基本等于摊余成本,其公允价值变动因素对其期末计量的影响显著不重大。 (二)列报 第二节 公司简介和主要财务指标 之 十一、采用公允价值计量的项目

第三节 管理层讨论与分析 之 五、报告期内主要经营情况 (五) 投资状况分析

第十节 财务报告 之 七、合并财务报表项目注释

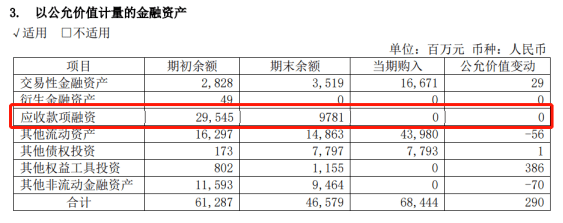

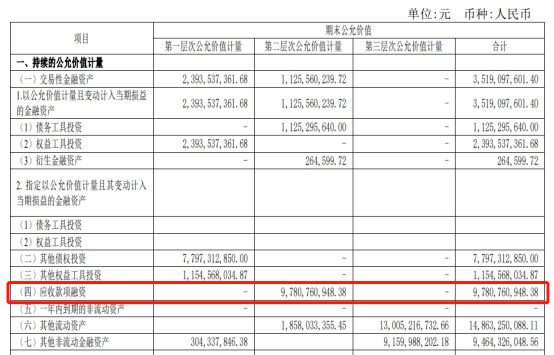

第十节 财务报告 之 九、公允价值的披露

对于应收款项融资公允价值的确定,《企业会计准则第39号——公允价值计量》中规定了企业应当将公允价值计量所使用的输入值划分为三个层次,即第一层次输入值是计量日能够取得的相同资产或负债在活跃市场上未经调整的报价;第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值;第三层次输入值是相关资产或负债的不可观察输入值。 根据上述规定,大部分上市公司将应收款项融资划入第三层次公允价值计量,这是由于应收款项融资的信用风险调整因素不是可以直接从市场上观察到的输入值,公司对应收票据的估值一般用票面金额作为公允价值的合理估计进行计量,因此将应收款项融资列入第三层次较为恰当。 第三部分 监管关注重点 往年为了掌握上市公司执行企业会计准则和财务信息披露规则的情况,中国证监会会计部往往会联合沪深交易所共同开展年度财务报告审阅分析工作。结合往年中国证监会发布的年报会计监督报告,针对应收款项融资主要提出过下述问题: (一)未恰当列报应收款项融资。年报分析发现,个别上市公司以附有追索权方式对应收账款进行保理,并列报为“应收款项融资”。由于附追索权保理的应收账款不满足终止确认条件,其业务模式仍是以收取合同现金流量为目标的金融资产,不应分类为以公允价值计量且其变动计入其他综合收益的金融资产,并列报为“应收款项融资”。 (二)未恰当划分公允价值计量层次。年报分析发现,部分上市公司未准确划分金融资产公允价值计量的层次,也未按要求披露公允价值相关信息:一是部分公司对应收款项融资的公允价值采用现金流量折现法计量,大量使用无法观察的估计数据,且对公允价值计量结果具有重大影响,但未将公允价值计量结果划入第三层次的公允价值计量。 除了上述被共同关注的问题之外,交易所还会针对应收款项融资与其他科目的联系进行问询,如:应收款项融资与营业收入、应收账款的变动趋势是否一致以及其原因和合理性等。公司在回复此类问题时,一般会结合其业绩情况、收款政策等方面来进行分析回复。 *STSJ(000410):关于对深圳证券交易所2022年三季报问询函回复的公告 问题3.三季报显示,你公司应收账款、应收票据、应收款项融资期末余额合计64,177.55万元,较期初增长42%,其中应收款项融资较期初增长105.85%,公司称系本期收到票据增加所致;报告期内,你公司实现的营业收入同比下滑3.11%。 请你公司说明在营业收入同比下滑的背景下,应收款项大幅增长的原因及合理性; 【公司回复】 二、在营业收入同比下滑的背景下,应收款项大幅增长的原因及合理性 公司应收款项期末余额64,177.55万元,较期初增长42.32%,主要为应收款项融资增长。应收款项融资期末余额33,730.48万元,较期初增长105.85%,主要原因为:一是由于公司销售回款、采购付款均以银行承兑汇票为主,票据收付规模占总资金收付规模约八成;二是为提高票据、资金使用效率,公司加强银行承兑汇票管控,合理规划票据使用方式,针对销售商品、提供劳务收到的银行承兑汇票,主要用于到期托收,补充公司现金流;同时,公司本期开具银行承兑汇票,用于支付供应商货款,由此产生公司期末应收款项融资及应付票据同时较期初有所增长。截至2022年9月末,在手银行承兑汇票暂未到期托收,因此应收款项融资较期初大幅增长合理。 综上,应收款项融资作为解决公司流动资金短缺和转移风险的一种途径,已逐渐常态化,上市公司也应进一步加强了解相关规则和日常管理,才能做到日常经营的合规管理和风险控制。 END 他山咨询所刊登的文章不视为他山咨询或其咨询顾问出具的正式合规意见或建议。如需转载或引用该等文章的任何内容,请注明出处。未经本司书面同意,不得转载或使用该等文章中包含的任何图片或影像。如您有意就相关议题进一步交流或探讨,欢迎与他山咨询联系。 他山咨询是一家立足于上市公司信息披露规范、证券合规风险领域的专业咨询机构。在证券监管日益趋严的大背景下,我们为上市公司及董事、监事、高级管理人员、股东等提供高质量的信息披露、规范运作、股权激励、细分行业研究与募集资金规划、ESG/社会责任咨询等咨询服务,提升公司治理水平,助力公司基业长青。 为方便各位董秘、证代交流,他山咨询公众号(tashansz)专门建立了“证券事务知识共享社”微信群,方便我们共同交流、一起进步。另外,也有不少客户委托我们为其高薪寻找合适的董秘、证代,我们也兼职为大家寻找相关工作机会。 您可以先添加他山咨询小编为好友,由小编拉您入群,下面是小编微信: 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |