【国君环保徐强】光大环境:垃圾焚烧行业绝对龙头 导读 碳中和政策加速背景下,公司作为垃圾焚烧龙头,同时受益于焚烧工艺渗透率提升和项目盈利增加,结合公司积极布局新兴业务,... |

您所在的位置:网站首页 › 碳中和环保工程上市龙头公司 › 【国君环保徐强】光大环境:垃圾焚烧行业绝对龙头 导读 碳中和政策加速背景下,公司作为垃圾焚烧龙头,同时受益于焚烧工艺渗透率提升和项目盈利增加,结合公司积极布局新兴业务,... |

【国君环保徐强】光大环境:垃圾焚烧行业绝对龙头 导读 碳中和政策加速背景下,公司作为垃圾焚烧龙头,同时受益于焚烧工艺渗透率提升和项目盈利增加,结合公司积极布局新兴业务,...

|

来源:雪球App,作者: 徐强-国君环保,(https://xueqiu.com/4890137860/197643560)

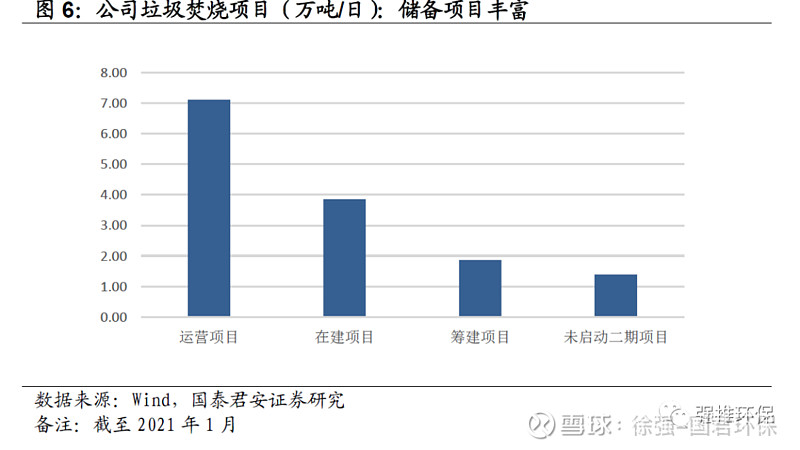

导读 碳中和政策加速背景下,公司作为垃圾焚烧龙头,同时受益于焚烧工艺渗透率提升和项目盈利增加,结合公司积极布局新兴业务,未来业绩质量改善有望超预期。 摘要 首次覆盖,给予“增持”评级。 我们预测公司2021-2023年净利润分别为65.66、69.43、71.61亿港元,对应EPS为1.07、1.13、1.17港元。公司为我国垃圾焚烧行业绝对龙头,全球最大的垃圾发电投资运营商。随着在手垃圾焚烧项目逐步投产,公司运营业绩占比将继续提升,带动利润率和现金流改善。碳中和政策加速推进背景下,垃圾焚烧行业天花板打开+项目盈利能力提升,龙头集中度有望进一步提升。公司有望迎来价值重估。给予公司目标价10.70港元/股,“增持”评级。 垃圾焚烧高增长,业绩质量改善超预期。 1)公司在手垃圾焚烧项目规模全行业第一,投运产能占行业总产能13%,龙头地位无可撼动。2)截至2021年1月,公司在手垃圾焚烧项目总计14.24万吨,其中,在运营7.12万吨,在建项目3.86万吨,筹建项目1.87万吨,未启动二期项目1.39万吨。公司在手项目目前仍有一半尚未投运,储备订单充沛,将有力支撑未来业绩高速增长。3)公司运营服务占收入比例由2016年21%提升至2020年29%。随着公司垃圾焚烧项目的逐步投产,预计未来垃圾焚烧项目的运营服务对于营收的贡献有望进一步明显提升。随着公司运营业务占比提升,公司目前利润率进入触底回升阶段,现金流也有望逐步改善。 绿色环保及水务板块稳健发展。 1)绿色环保板块:截至2020年6月30日,绿色环保板块共落实117个项目,包括49个生物质综合利用项目、58个危废及固废处置项目等,项目积极推进中。2)水务板块:截至2020年6月30日,光大水务共有135个水务项目,包含3个供水项目、103个市政污水处理项目、12个工业废水处理项目等,经营稳健。 新兴业务为公司未来储备新的业绩增长点。 公司积极布局生态资源、城市节能照明、环境规划等领域,为未来业绩储备新的增长点。 风险提示 投运项目运营情况低于预期、在手项目投产进度低于预期、新项目拓展低于预期、垃圾焚烧行业政策变化等。 正文 1. 光大环境:中国最大环境企业,垃圾焚烧绝对龙头 1.1 实力雄厚的综合环境服务商 中国光大环境(集团)有限公司为中国光大集团骨干企业,香港联合交易主板上市公司(257.HK),下辖两家上市企业:新加坡证交所及联交所主板上市的光大水务(U9E.SG及1857.HK)以及联交所主板上市的光大绿色环保(1257.HK)。历经十多年的发展,公司现已成为中国最大环境企业、亚洲环保领军企业、世界知名环境集团。 光大环境是中国首个一站式、全方位的环境综合治理服务商。公司在环境、资源、能源三大领域全面布局,主营业务包括垃圾发电及协同处理、生物质发电、危废及固废处置、环境修复、污水处理、中水回用、供水、流域治理、原水保护、装备制造、垃圾分类、环卫一体化、资源循环利用、无废城市建设、节能照明、分析检测、绿色技术研发、生态环境规划设计、环保产业园等。国内业务遍及23个省(市)、自治区的190多个地区;海外业务已布局德国、波兰及越南市场。

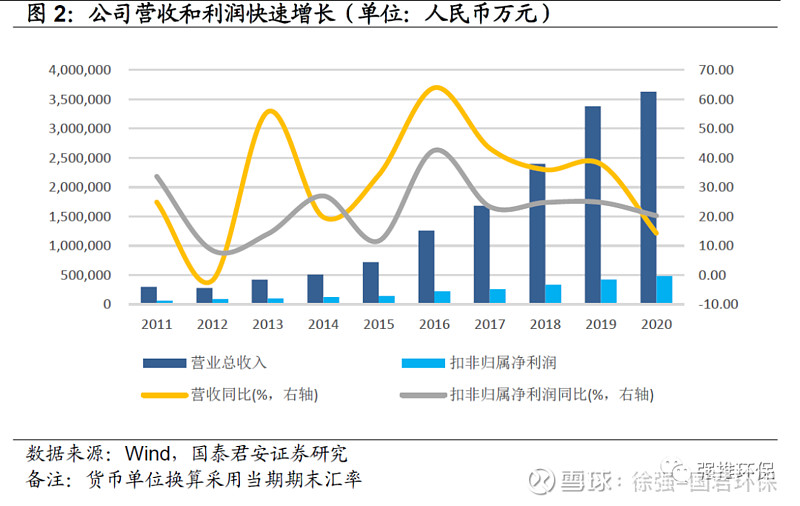

1.2 连续多年业绩快速增长 连续多年收入利润快速增长。2011年公司营收30亿、净利润6亿,2020年已快速发展为营收363亿,净利润48亿元人民币。2011-2020年,公司营收和利润的复合增速分别达到32%、25%。

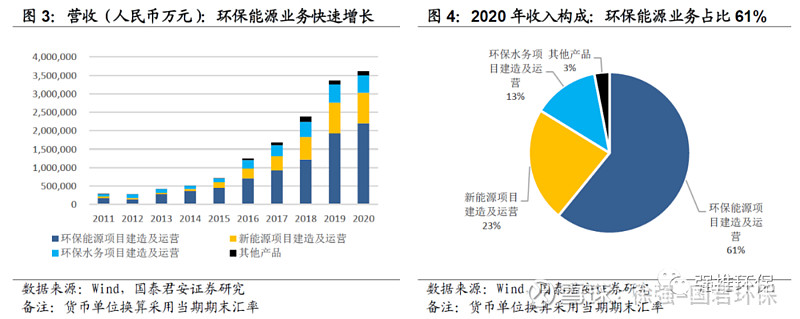

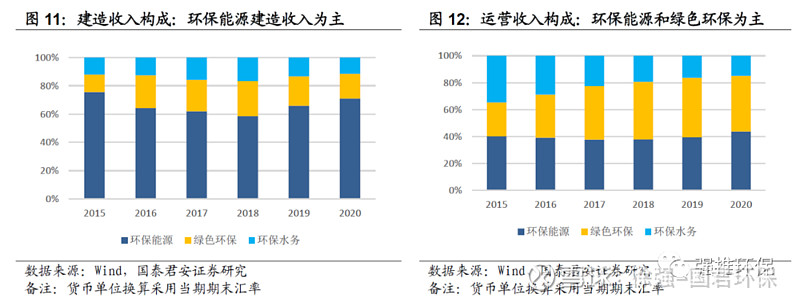

1.3 垃圾焚烧为目前收入主要来源 环保能源、新能源及环保水务项目建造运营占2020年收入比例分别为61%、23%、13%。垃圾焚烧项目建造及运营目前贡献主要收入来源。 环保能源板块业务:涵盖垃圾发电、餐厨垃圾处理、渗滤液处理、沼气发电、污泥处理处置、环保产业园的投资建设运营等。公司为全球最大的垃圾发电投资运营商。 绿色环保板块业务:涵盖生物质综合利用、危废及固废处置、环境修复等。中国光大绿色环保有限公司为香港联合交易所主板上市公司。截至2020年6月30日,光大环境持有绿色环保69.7%的权益。 环保水务板块业务:涵盖原水保护、供水、市政污水处理、工业废水处理、中水回用、流域治理、污泥处理处置等业务,同时精专于项目投资、规划设计、科技研发、工程建设、运营管理等领域。中国光大水务有限公司为新加坡证券交易所及香港联合交易所主板上市公司。截至2020年6月30日,光大环境持有光大水务72.87%的权益。

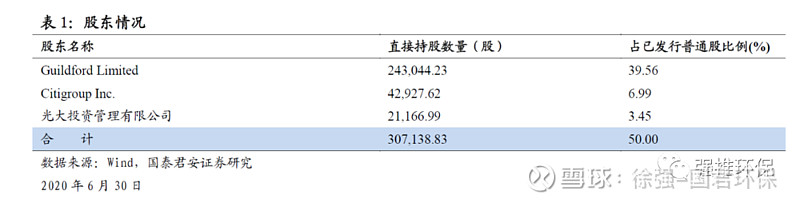

1.4 股东实力雄厚 Guildford Limited、Citigroup Inc.、光大投资管理有限公司分别持有公司39.56%、6.99%、3.45%股份为公司前三大股东。 大股东光大集团由财政部和汇金公司发起设立,经过37年的发展,已经成为横跨金融与实业、香港与内地,机构与业务遍布海内外,拥有金融全牌照和环保、旅游、健康、高科技等特色实业,具有综合金融、产融合作、陆港两地特色优势的国有大型综合金融控股集团。2015-2019年连续五年蝉联世界500强。在境内外拥有光大银行、光大证券、光大控股、光大国际、光大永年、中青旅控股、嘉事堂、中国飞机租赁、光大嘉宝、光大水务、光大绿色环保等上市公司。

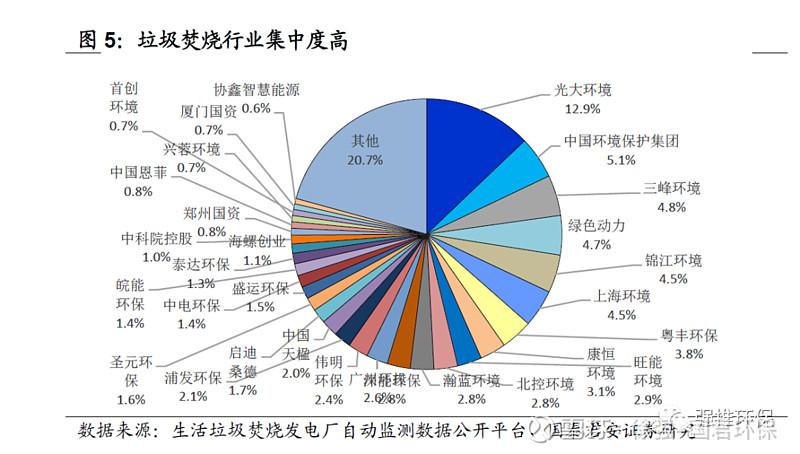

2. 垃圾焚烧高增长,业绩质量稳步改善 我们自2019年1月外发垃圾焚烧行业首次覆盖报告《垃圾焚烧价值双击:扩张加速、经营提质》以来,持续看好垃圾焚烧行业。我们认为行业进入龙头产能加速扩张及盈利能力改善的时期,是目前环保行业中的最佳细分赛道之一,而光大环境则是垃圾焚烧行业绝对龙头。 2.1 垃圾焚烧项目规模全行业第一,绝对龙头地位无可撼动 我们统计截止到2020年10月,全行业垃圾焚烧投运总产能52.1万吨/日,公司在手垃圾焚烧项目规模全行业第一,投运产能占行业总产能13%,体量是第二名的两倍以上,龙头地位无可撼动。

至2020年6月30日,环保能源板块共签署177个项目,包括133个垃圾发电项目、25个餐厨垃圾处理项目、6个污泥处理处置项目等,设计规模为年处理生活垃圾约4583万吨、年上网电量约151亿千瓦时、年处理餐厨垃圾约111万吨、年处理污泥约19.3万吨及年处理医疗废物约4000吨。 2.2 垃圾焚烧行业集中度不断提升,龙头最受益 行业产能进一步向龙头集中。1)目前行业集中度已经较高,CR10为49%,CR20为70%。行业前五分别为光大环境、中国环境保护集团、三峰环境、绿色动力及锦江环境。2)近期新的垃圾焚烧补贴政策将导致部分区位选址较差、运管能力较弱的项目收益率出现明显下降,同时对于优质垃圾焚烧项目管理团队与地方政府顺价谈判的能力也提出了非常高的要求。这些因素都会导致垃圾焚烧的行业竞争格局变化:部分资金实力较弱、股东背景单薄、政府关系不强的小型垃圾焚烧公司可能将加速通过出让项目等方式退出市场。未来行业将逐渐从“增量竞争”逐步向“存量博弈”方向转变,资金实力强且股东背景深厚的龙头企业有望获得不断并购项目进而快速成长的发展机遇,行业产能将进一步向龙头集中。公司作为行业绝对龙头将充分受益于集中度提升的趋势。 2.3 碳中和政策加速推进,利好垃圾焚烧龙头 碳中和政策有望降低垃圾焚烧融资成本。人民银行加速完善绿色金融制度的顶层设计。绿色金融有望以碳排放权,绿证等资产作为抵押品,同时有望配套贷款额直接补贴或贴息,直接降低运营商融资成本。 碳交易将提升垃圾焚烧公司盈利能力。由于垃圾发电对标煤节约的二氧化碳量,减去垃圾焚烧本身产生的二氧化碳之后,仍然有显著的碳减排量,CCER交易将会为垃圾焚烧公司带来额外的收益,在增厚垃圾焚烧公司利润的同时,现金流将进一步有所改善。 碳减排约束将降低垃圾填埋比例,焚烧工艺的渗透率有望提升至更高水平,行业天花板将有所提升。生活垃圾厌氧填埋时将产生大量甲烷、二氧化碳等温室气体,在填埋气用于发电的情况下,垃圾填埋的碳减排量仍然小于焚烧。根据住建部数据,2019年,填埋和焚烧在我国城市生活垃圾处置中的比例分别为45%、50%,因此我们认为,碳减排的约束也将进一步降低垃圾填埋的比例,焚烧工艺的渗透率有望提升至更高水平,带动行业天花板进一步提升。 2.4 储备订单充沛,支撑未来业绩高速增长 产能释放弹性(储备产能/存量产能)100%。截至2021年1月,公司在手垃圾焚烧项目总计14.24万吨,其中,在运营7.12万吨,在建项目3.86万吨,筹建项目1.87万吨,未启动二期项目1.39万吨。公司在手项目目前仍有一半尚未投运,储备订单充沛,将有力支撑未来业绩高速增长。

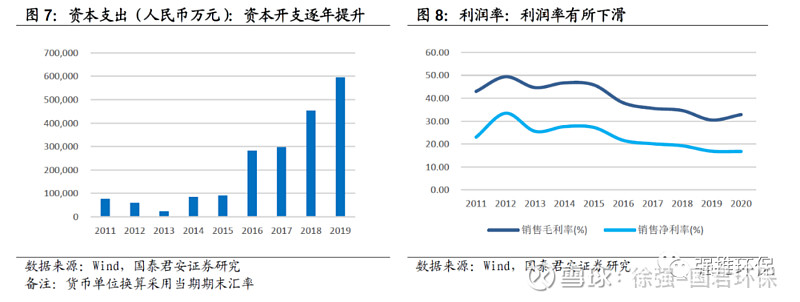

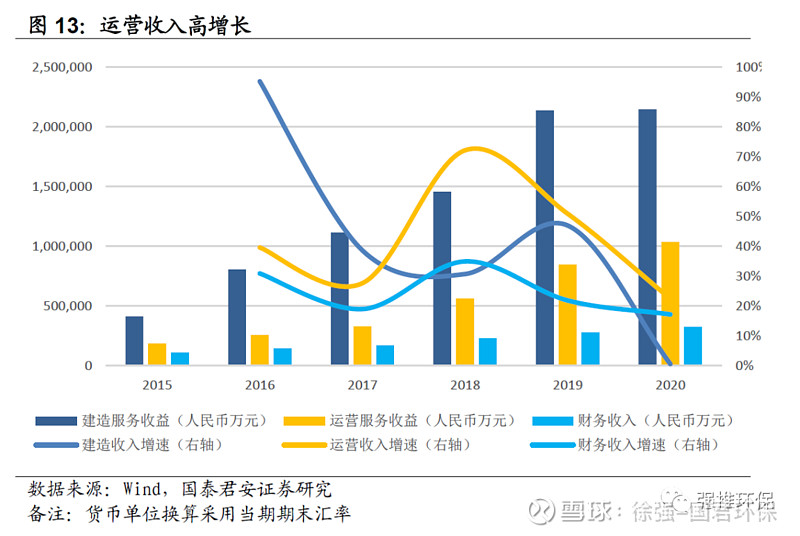

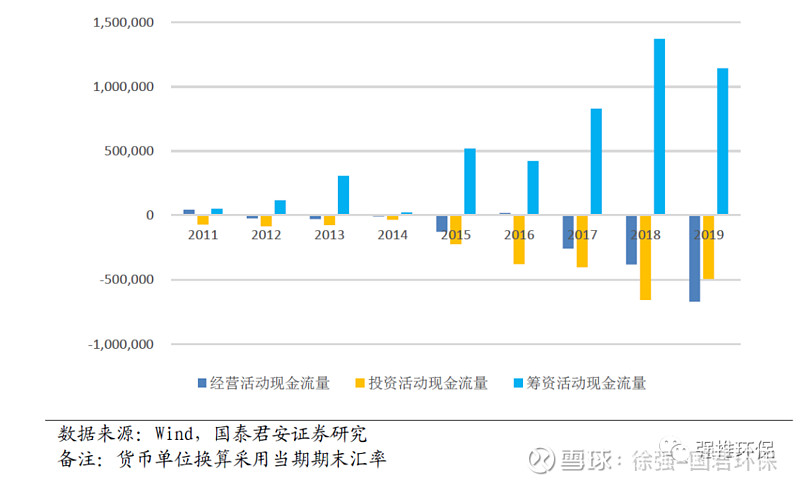

2.5 业绩质量随运营业务占比提升而逐步改善 过去五年,垃圾焚烧全行业产能加速建设。作为行业龙头,公司也处于资本开支高峰期。由于公司确认BOT项目的建造期收入,随着开工的项目逐步增加,公司在建造期收入高增长的同时,现金流却没有与之形成较好匹配;且由于建造期业务利润率较低,因此公司整体利润率也随之下行。

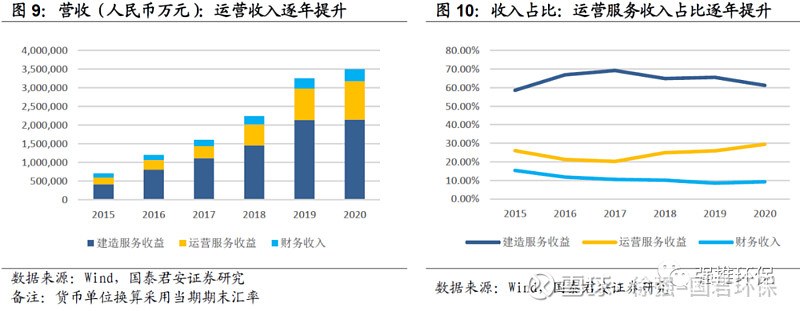

运营服务收入占比逐步提升。1)2020年,公司收入结构为:建造收入、运营收入、财务收入占比分别为61%、29%、9%。运营服务占收入比例由2016年21%提升至2020年29%。2)运营服务中,2020年环保能源、绿色环保、环保水务收入占比分别为44%、41%、45%。3)建造服务中,2020年环保能源、绿色环保、环保水务收入占比分别为71%、18%、12%。4)随着公司垃圾焚烧项目的逐步投产,预计未来垃圾焚烧项目的运营服务对于营收的贡献有望进一步明显提升。随着公司运营业务占比提升,公司目前利润率进入触底回升阶段,现金流也有望逐步改善。

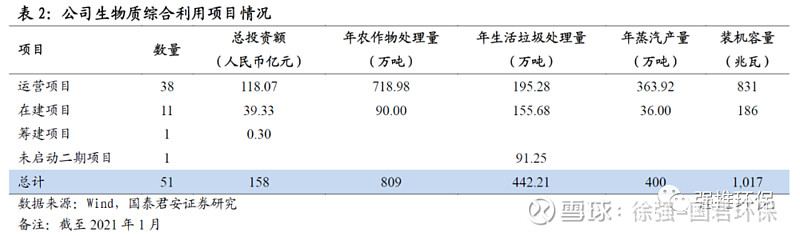

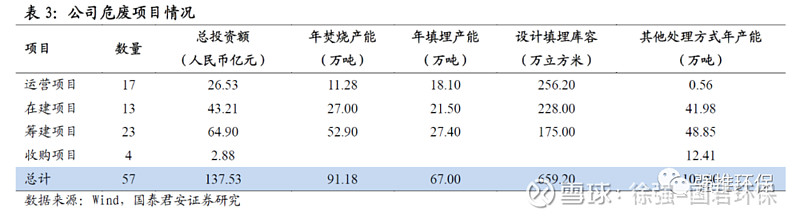

3. 绿色环保及水务板块稳健发展 绿色环保:1)公司在绿色环保板块的战略为:推动危废及固废处置业务转向综合利用方向发展;推动生物质综合利用项目转型升级;持续发力环境修复市场。2)截至2020年6月30日,绿色环保板块共落实117个项目,包括49个生物质综合利用项目(含城乡一体化项目)、58个危废及固废处置项目、7个光伏发电项目、2个风电项目及1家并购的环保企业,涉及总投资约人民币302亿元。设计规模为年处理生物质原材料约809万吨、年处理生活垃圾约325万吨,年处置危废及固废约262万吨。此外,光大绿色环保累计接31个环境修复服务,总合同金额约人民币8.74亿元。

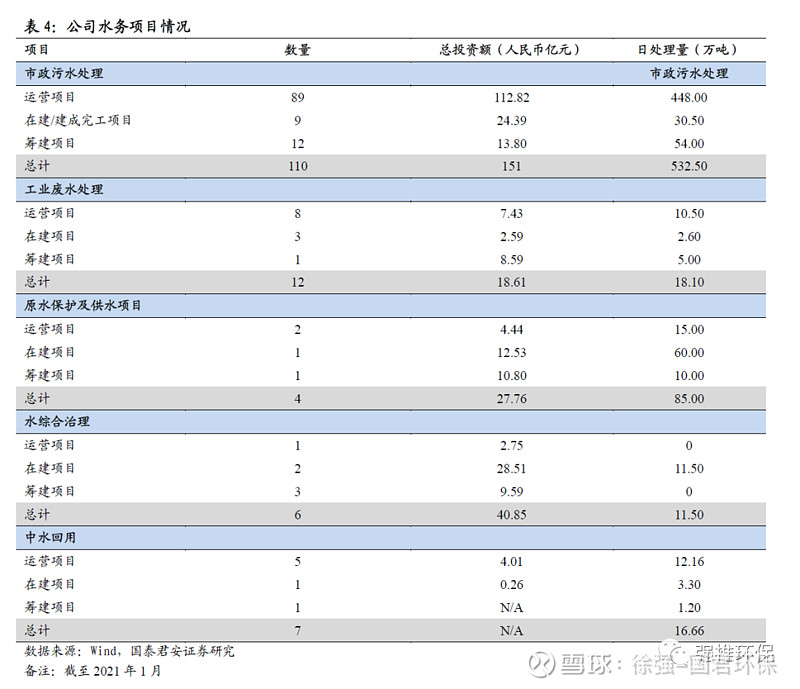

水务:截至2020年6月30日,光大水务共有135个水务项目,包含1原水保护项目、3个供水项目、103个市政污水处理项目、12个工业废水处理项目、1个渗滤液处理项目、7个中水回用项目、6个流域治理项目及2个污水源热泵项目,涉及总投资约人民币242.91亿元;承接2个合同总额约人民币1.46亿元的EPC项目及2个委托运营项目。设计规模为年处理污水约19.5亿立方米、年供中水约7176万立方米、年供水约3.1亿立方米;污水源热泵项目可为29.5万平方米面积提供供热及制冷服务。

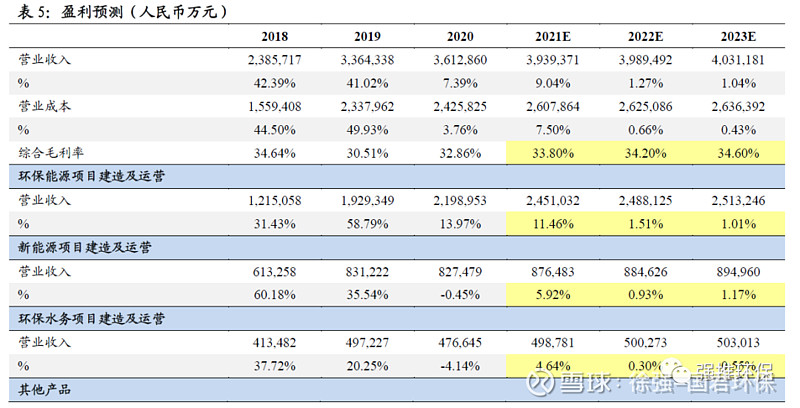

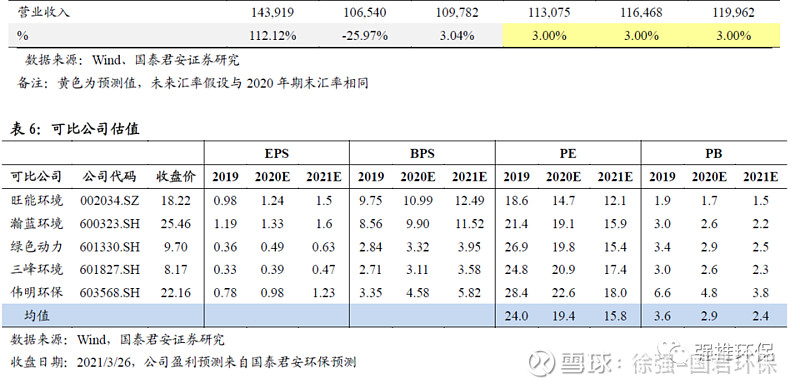

4. 新兴业务为公司未来储备新的业绩增长点 生态资源:2020年,公司围绕垃圾分类五点一线的技术路线,聚焦垃圾分类及无废城市、环卫一体化、再生资源回收三大主业;持续追踪多个垃圾分类项目,中标1个厨余垃圾处理项目。 光大照明:2020年,公司持续推动城市节能照明、节能照明产品研发及制造的全产业链布局,以EMC模式落实2个路灯节能改造项目,以EPC模式取得1个街道照明改造项目,并签署内外部光大新钠灯直销合同85份。公司在济南设立光大照明智慧产业园,生产光大新钠灯等节能照明产品。 环境规划:2020年,公司形成300吨/日至1000吨/日全系列垃圾焚烧处理线设计能力,设计咨询业务拓展至餐厨及厨余垃圾处理、垃圾填埋场、污泥处理处置、炉渣综合利用、医废处理等领域。 5. 投资建议与估值 首次覆盖,给予“增持”评级。我们预测公司2021-2023年净利润分别为65.66、69.43、71.61亿港元,对应EPS为1.07、1.13、1.17港元。参考A股可比公司估值,可比公司2021年PE均值15.8,PB均值2.4。考虑到:1)公司为我国垃圾焚烧行业绝对龙头,全球最大的垃圾发电投资运营商。随着在手垃圾焚烧项目逐步投产,公司运营业绩占比将继续提升,带动利润率和现金流改善。2)碳中和政策加速推进背景下,垃圾焚烧行业维持高景气度,龙头集中度有望进一步提升;碳排放权交易将提升垃圾焚烧公司盈利能力。公司有望迎来价值重估,考虑未来建造期收入可能的波动,给予公司2021年10倍PE,对应目标价10.70港元/股。首次覆盖,给予“增持”评级。

关键假设包括: 环保能源项目建造及运营:2021/2022/2023年营收增速11%/ 2%/ 1%。 新能源项目建造及运营:2021/2022/2023年营收增速6%/ 1%/ 1%。 环保水务项目建造及运营:2021/2022/2023年营收增速5%/ 0%/ 1%。 其他业务:2021/2022/2023年营收增速3%/ 3%/ 3%。 毛利率:2021/2022/2023年综合毛利率为33.8%/ 34.2%/ 34.6%。 风险提示 投运项目运营情况低于预期、在手项目投产进度低于预期、新项目拓展低于预期、垃圾焚烧行业政策变化等。 法律声明 本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。 根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。 市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。 本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。 备注:封面图片来自网络 |

【本文地址】

今日新闻 |

推荐新闻 |