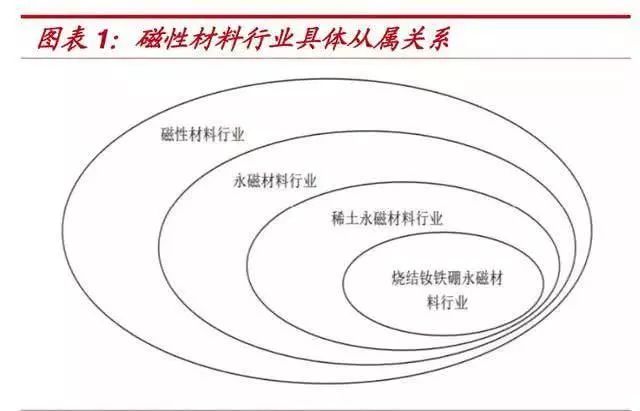

高性能钕铁硼磁材:新兴领域应用的宠儿 |

您所在的位置:网站首页 › 硼铁图片 › 高性能钕铁硼磁材:新兴领域应用的宠儿 |

高性能钕铁硼磁材:新兴领域应用的宠儿

|

钕铁硼磁材是当之无愧的“磁王”。 钕铁硼在内禀矫顽力、磁能积和剩磁强度等“磁性能”系数上都表现优异: 1、拥有较强的抗退磁能力,最大内禀矫顽力可达到钐钴永磁的约2倍,铁氧体的约3-10倍; 2、钕铁硼磁材应用的仪器仪表在轻量化领域更具潜力,最大磁能积是钐钴永磁的1.5倍,铁氧体的10倍;3、抗外界磁场能力最强,最大剩磁强度是钐钴永磁的1.2倍,铁氧体的3-4倍。 因此,钕铁硼磁材在内禀矫顽力、磁能积和剩磁强度等性能系数上的比较优势,被广泛应用,是当之无愧的“磁王”。 而与之相比,铁氧体唯一的优点则是生产成本较低,所以多被应用于较为低端的领域,高端领域因在性能的高要求下,几乎不使用铁氧体;钐钴永磁虽然可工作温度的范围较宽,但是机械力学性能不佳,并且含有钴,性价比并不高,因此往往仅用于军事、航空航天等对高温性能要求很高的领域。 不同的应用领域应用不同性能水平的钕铁硼磁材,新兴领域往往有着较高性能要求,高端钕铁硼磁材难以被替代。 烧结钕铁硼磁材按照矫顽力高低划分,分为低矫顽力(N)、中等矫顽力(M)、高矫顽力(H)、特高矫顽力(SH)、超高矫顽力(UH)、极高矫顽力(EH)、至高矫顽力(TH)七大类。 而根据行业惯例,内禀矫顽力(Hcj,kOe)和最大磁能积((BH)max,MGOe)之和大于60的烧结钕铁硼永磁材料,属于高性能钕铁硼永磁材料,主要应用于高技术壁垒领域的各种型号的电机、压缩机、传感器,根据产品在下游应用上划分,包括传统汽车EPS、新能源汽车电机、风力发电、变频家电、节能电机等新兴领域,尤其是,近几年随着新能源汽车的发展,新能源汽车电机的磁材需求也成为高端钕铁硼磁材需求的主要增长点。

从行业趋势来看: 1、在中低端领域,钐钴磁体、铁氧体以及中低端钕铁硼磁材,或直接“白刃战”,充分竞争,在该应用领域区间,性价比是优先考虑因素; 2、在高端领域,由于高端钕铁硼拥有不可比拟的高性能,与新兴领域高性能要求匹配,高性能钕铁硼磁材需求难以被替代,并且下游新兴领域快速拉动需求。因此,高性能钕铁硼应用趋势,可以用两个关键词来概括——需求刚性与快速成长。

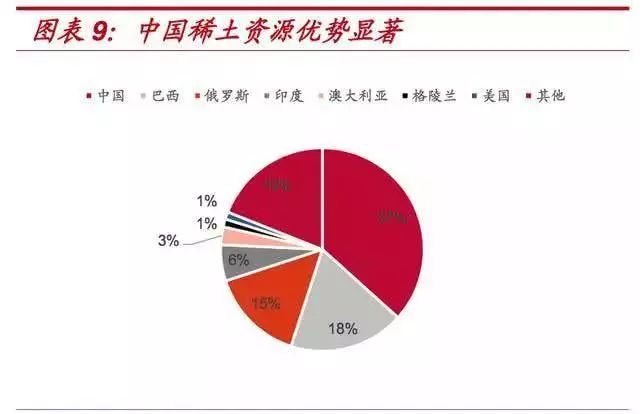

高性能磁材行业壁垒高,保持较高盈利水平 中国是全球钕铁硼磁材主要产地 中国凭借稀土资源优势,经过全球产业转移,中国已然成为全球钕铁硼磁材的主要产地。 1)中国稀土资源优势显著:储量位居全球之首,根据USGS数据,世界稀土基础储量为12,000万吨,储量排名依次为中国、巴西、俄罗斯、印度、澳大利亚,其中,中国占据了37%,产品更是达到了90%以上,拥有大批量供应不同品类稀土产品的能力,号称“稀土王国”。而这样丰厚的稀土资源为下游稀土永磁材料产业的发展,在原料资源方面打下夯实的基础; 2)全球钕铁硼磁材产业经历产业格局大调整:在二十世纪80-90年代,钕铁硼磁材成功量产之初,全球产能集中在日本与欧美,尤其是日本与美国掌控高性能钕铁硼磁材生产技术,领先于全球。

而进入二十一世纪,中国一方面,在基础工业上快速发展,更为重要的是,在另一方面,凭借稀土资源优势以及较为低廉的人工等成本,不断吸引中低端磁材订单进入中国,而后由于中国对稀土产业进行调控,打击“黑稀土”并且设置配额,稀土价格在10-11年大幅上涨,海外企业面临高价原料成本与原料供给问题,产业格局发生大调整,部分高端磁材订单逐步向国内集聚。 行业发展经历到目前为止,海外DM中主要烧结钕铁硼企业仅存4家:德国VAC、日本的日立金属、TDK以及信越化工。 产业集中分布在中国与日本,中国已然成为全球钕铁硼磁材主要产地。2016年全球钕铁硼永磁材料产量13.28万吨,其中中国产量为11.23万吨,占比达到约85%。

行业景气度两极分化明显,高端磁材行业拥有较高盈利与壁垒 钕铁硼市场充分竞争,行业景气两极分化明显,高端磁材拥有较高盈利水平。 1、中国钕铁硼磁材行业是一个市场竞争较为充分的行业:截止2016年底,国内有约200多家钕铁硼磁材生产企业,行业集中度不高。 由于低端钕铁硼领域进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低,大量中小企业生产的低端钕铁硼材料销售困难; 而另一方面,由于高性能钕铁硼产业壁垒较高,产品差异化大,增产周期慢,未来几年,高性能钕铁硼将出现供不应求的情形(后文第三部分需求将对下游需求领域及高端磁材供需结构做更为详尽的分析); 2、行业景气两极分化明显:由于高低端磁材较为迥异的壁垒与供需结构,导致高低端钕铁硼盈利水平差异明显,高端需求产品毛利率往往可以达到25%以上,甚至是达到40%,而低端产品毛利率往往低于20%,这也导致产业资源向高端钕铁硼倾斜,高端钕铁硼行业将不断出现新的利润增长点,行业将会朝向高投入、高产值、高利润的方向发展。 高性能钕铁硼磁材领域壁垒高。 高性能钕铁硼磁材行业拥有较高的行业壁垒,主要体现在四个方面:制造工艺、客户认证、资金以及专利: 1、制造工艺壁垒,钕铁硼生产过程涉及熔炼、制粉、成型、烧结、加工及表面处理等众多环节以及多项关键工艺和技术,钕铁硼配方组成的设计、生产设备的改进、系统流程的优化和工艺过程的监控是生产优质钕铁硼产品的关键,企业不仅需要在研发环节经过大量的试验和反复的论证,还需要在生产过程中不断地进行技术改进以提高产品的质量和性能,尤其是高性能产品对于一致性要求很高,因此整个制造工艺流程的开发与持续优化存在较高壁垒;

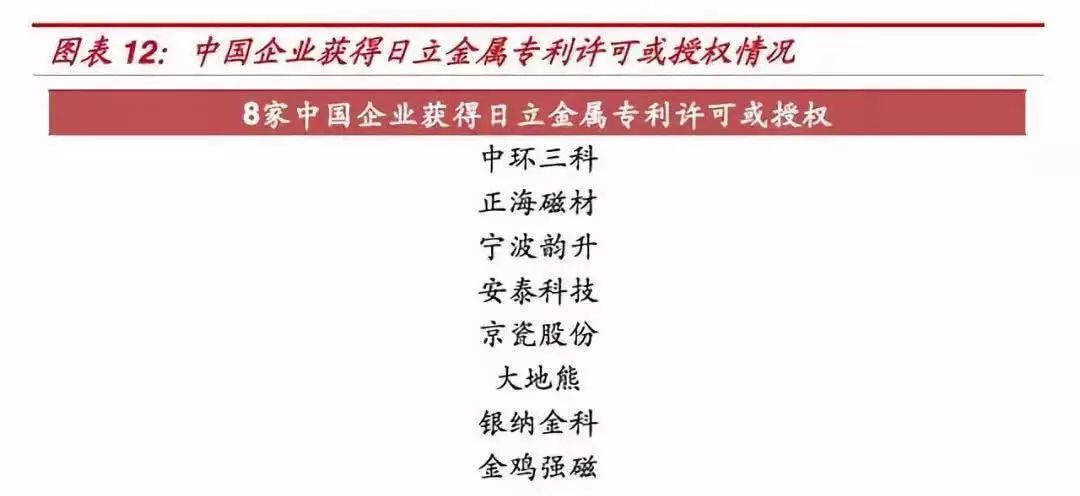

2、客户认证壁垒,高性能磁材下游客户大多为知名优质企业或其产品配件供应商,这些企业对原材料供应商的选择有着严格的控制程序,从前期接洽到质量体系评审、样品检测、小批量试用再到批量供货、最后形成稳定的战略合作关系,需要一个很长的业务磨合和产品技术认证过程,一般来说,认证周期往往需要2-3年时间,并且,下游客户为保持其产品性能的稳定性,在选定磁性材料供应商并经长期合作认可后,通常不会轻易更换,甚至会产生一定程度的粘性; 3、资金壁垒,高性能磁材行业属于典型资金,主要体现在三个方面: 1)高性能产线资本开支比较高,1000吨高性能钕铁硼磁材项目对应1-2亿资本开支; 2)生产所需的钕、镨钕及镝铁等主要原材料价格高,波动较大,企业需要可以随时采购原材料或储备一定量的原材料以应对原材料价格波动幅度较大的风险,这要求企业具备相当的资金实力; 3)下游高端客户往往凭借其良好的市场形象和较强的市场控制能力,要求原料供应商提供较长时间的货款回笼期,导致企业生产经营周转所需流动资金进一步加大,一般要求3-4个月账期。 4、专利壁垒,以日本日立金属为代表的国际领先企业掌握了多项钕铁硼专利,如果未获得日立金属专利的授权,产品出口到欧美、日韩及东南亚等专利保护区,将存在被其控告侵权的风险。 受到专利的影响,大部分国内钕铁硼永磁材料生产企业无法直接向国际市场大规模出口产品。 同时,下游客户特别是知名企业出于法律风险的考虑,亦不愿冒险采用无专利授权的钕铁硼磁体及其组件。截至目前,虽然我国有二百多家钕铁硼生产企业,但仅有8家企业获得了专利许可或授权。

高行业壁垒决定未来行业有效供给,多数来自当前行业领先者的扩产,并且呈现出两个特点: 1、具备有效供给能力的行业领先者为数不多:据行业信息,拥有相对低端的风电领域的业务的公司约50家,而涉及传统汽车EPS业务的公司约10家,相对高端的新能源车电机业务的公司不超过5家; 2、高壁垒导致高端磁材产量近年复合增速相对较缓:资金与认证等壁垒由于投建高端产线,需要较高的资金开支(比如,1000吨高性能钕铁硼磁材项目对应1-2亿资本开支),并且需要2年左右建设投产周期,叠加下游客户认证周期因此高性能磁材11-16年产量保持2%的较低复合增长率,显著低于整体磁材5%复合增速。 我们统计国内5家主要生产高性能钕铁硼磁材的公司旗下扩产计划,当前产能合计4.91万吨,2020年底将增加至形成6.17万吨产能,年均复合增长率达到12%,因此,我们在预估未来两年高性能钕铁硼磁材产量增速参照该复合增长率。

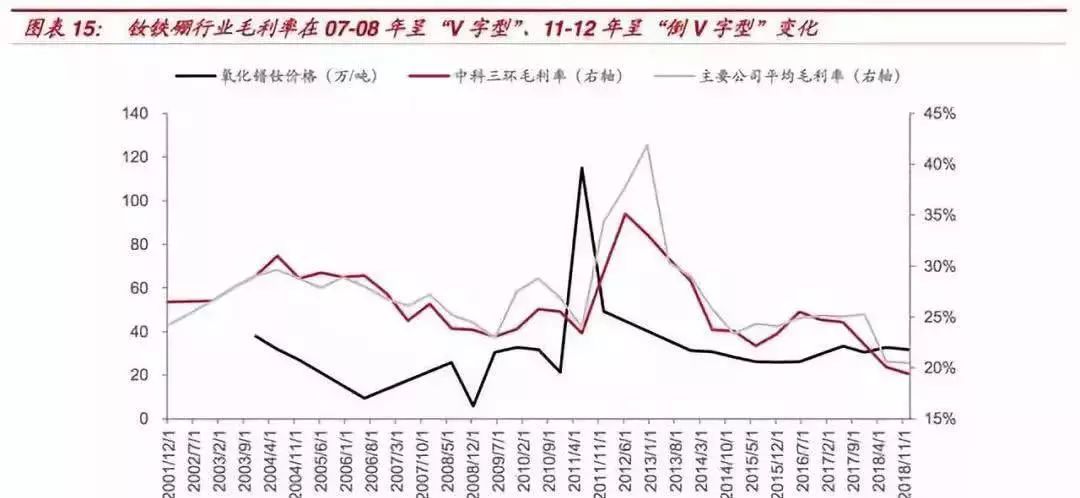

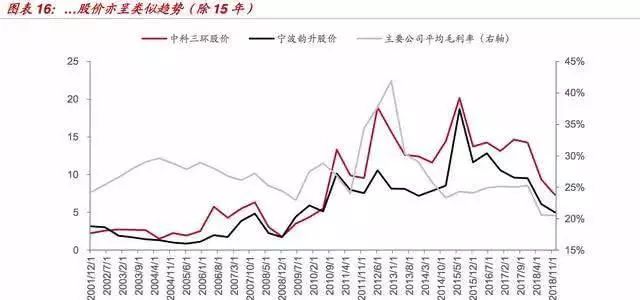

对钕铁硼行业本质及投资逻辑的再认识 钕铁硼行业毛利率变化的三个阶段 以毛利率来定价是钕铁硼行业与传统金属加工制造业的一大区别,而经过梳理中国钕铁硼行业过去近20年的毛利率数据,我们可以看到行业以07-08年为界存在一个清晰的“V字型”变化,股价变化亦是如此;而以11-12年为边界存在“倒V字型”变化,自12年之后毛利率持续回落,股价除15年“大水牛”,变化亦是如此。

阶段一(2001-2008年),此阶段中钕铁硼行业主要龙头公司毛利率水平整体下行,从该阶段高点接近30%逐步回落至2007-08年20%附近,而行业整体也回落至10%左右。 阶段二(2009-2012年),此阶段主要表现为伴随着稀土价格的不断上涨,行业毛利率出现了V型反转,并在2011-2012年达到近40%。我们认为这一阶段行业毛利率的提升主要受益于低价稀土原材料库存的影响,从而使得钕铁硼企业体现出类“资源品”的高弹性属性: 阶段三(20013-至今),此阶段主要表现为毛利率自高位快速回落后,偏弱势震荡。 如何理解和寻找钕铁硼行业的投资机会? 如上所述,我们认为历史上09-12年的钕铁硼板块行情有着特殊的时代背景,在“低价库存+钕铁硼随行就市定价”模式下,企业毛利率出现了V型反转,其实这一阶段钕铁硼企业更多的体现出了“资源品”的属性。但这一资源品属性已经大幅减弱: 首先是稀土价格再次出现类似于09-12年的非理性暴涨的可能性不大。在行业政策、企业预期更为理性的今天,稀土价格或许更多的呈现出稳步上涨的局面。 若稀土价格仍再次出现类似于09-12年的疯狂暴涨,则下游行业尽管由于磁性能要求不得不使用稀土永磁(如我们之前论述的高端钕铁硼永磁体无法替代),但无疑不稳定的原材料价格和供应会挫伤下游企业的积极性,使得钕铁硼行业整体的发展陷入更为不利的局面,如之前因成为问题铁氧体在空调领域对钕铁硼出现了反替代。 其次钕铁硼企业目前库存管理更为合理,基本稳定在3个月左右的量,企业无法依靠低价库存来获得超额利润。 但是以毛利率定价的模式,使得企业能够分享稀土价格上涨所带来的价格红利(单吨盈利水平增加)。 这能解释为何在2012年之后每一次稀土价格反弹,钕铁硼企业也会跟随稀土资源股而出现上涨,但随着库存的消耗其资源品投资价值也不断减弱,每次反弹幅度也呈现出不断递减。 但这里我们想要指出的是,稀土行业已经出现具备底部特征,虽然出现非理性暴涨可能性不大,但相关政策催化以及如缅甸事件等影响下,价格稳中攀升可期,钕铁硼板块也可能伴随稀土价格上涨而出现上涨行情。 也正是基于如上判断,我们认为分析钕铁硼企业的成长性最为重要,这包括固有产品的新周期、新产品的开发导入等方面,尤其后者是企业成长的真正源动力。 正如2003年的中科三环由于VCM新产品的导入成功,毛利率水平要明显高于同行并稳步上涨,股价也表现较为明显的超额收益。而2012年由于EPS产品的成功量产,公司再次续演了这一过程。 站到当前时点,以国内龙头企业进入全球主流新能源车产业链供货体系为代表,新能源车新产品从导入到成功量产、批量供货,目前占比或达到一个不容小觑的时间结点,这也构成了我们在下文分析供需变化的落脚点。 电动汽车加速放量,高端磁材需求骤变 随着电动车加速放量,新能源车领域高性能磁材需求占比达到约12%。 在我们模型测算结果当中,2018年全球高性能钕铁硼需求主要集中在汽车领域,占据“半壁江山”,其中传统汽车保持接近4成份额,而新能源车占比接近12%,高性能磁材的其他消费领域较为分散,诸如风电、消费电子、变频空调、节能电梯领域,占比均在8%-10%区间。 未来随着电动车加速放量,高性能磁材需求格局将发生骤变,预估2020年新能源车领域占比将大幅提升(12%18%)。

高性能磁材供需结构呈现偏紧趋势 变频空调、节能电梯属于地产后周期需求领域,随着房地产板块一季度销售数据超预期,有利于拉动地产后期领域的磁材消费。中泰地产团队认为,行业将持续受益于以下两点: 1、政策端边际放松:在“稳字当头”及“因城施策、分类指导”的主基调下,各地正处加紧制定“一城一策”空窗期,多地相继出现政策松动迹象。叠加土地财政下滑,未来市场条件较为适宜的城市,政策存在进一步放松的可能性; 2、资金面持续改善:中央经济工作会议,确定了今年整体货币宽松、财政积极的基调。年初降准等利好政策带来融资环境的相对宽松。 龙头房企融资成本优势突显,19年新发信用债利率普遍低于18年发债利率水平。进入2019年以来,一季度地产销售数据超预期,商品房销售面积29829万平方米,同比下降0.9%,降幅比1-2月份收窄2.7个百分点,地产后周期特征明显,而变频空调、节能电梯属于地产后周期需求领域,或将有利于拉动该领域高性能磁材消费。 在全球电动化浪潮下,拥有高行业壁垒的高性能钕铁硼磁材行业,供需格局开始向着偏紧趋势发展,更为重点的是,对于一个以新产品开发导入为动力源泉的行业,当前新能源车新产品的开发导入对高性能钕铁硼行业的积极作用,已经进入一个不容小觑的新阶段,重点关注已经进入海外主流车企供应体系、下游产品布局新能源车占比高的标的,产业链相关标的:中科三环、宁波韵升、宁波富斯特、东莞嘉达、正海磁材、金力永磁等。返回搜狐,查看更多 |

【本文地址】