中环股份2021年度业绩交流会(2022.4.27) |

您所在的位置:网站首页 › 硅片涨价了吗 › 中环股份2021年度业绩交流会(2022.4.27) |

中环股份2021年度业绩交流会(2022.4.27)

|

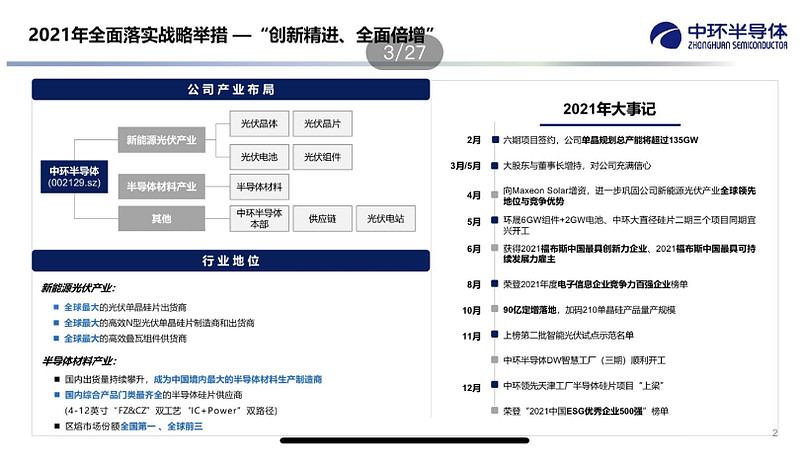

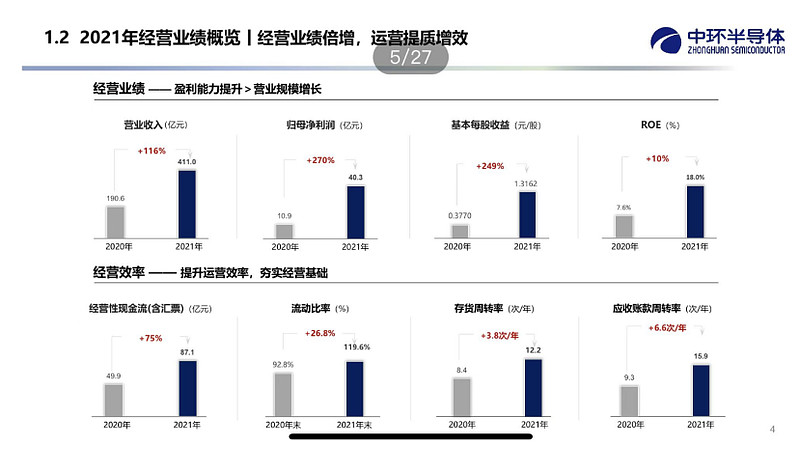

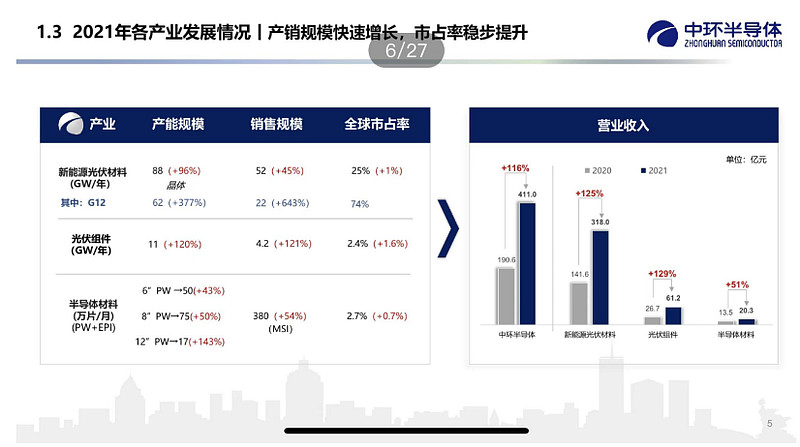

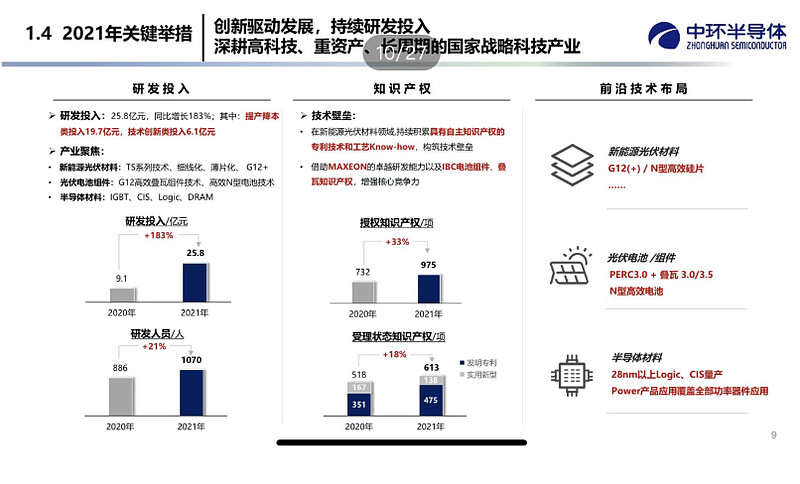

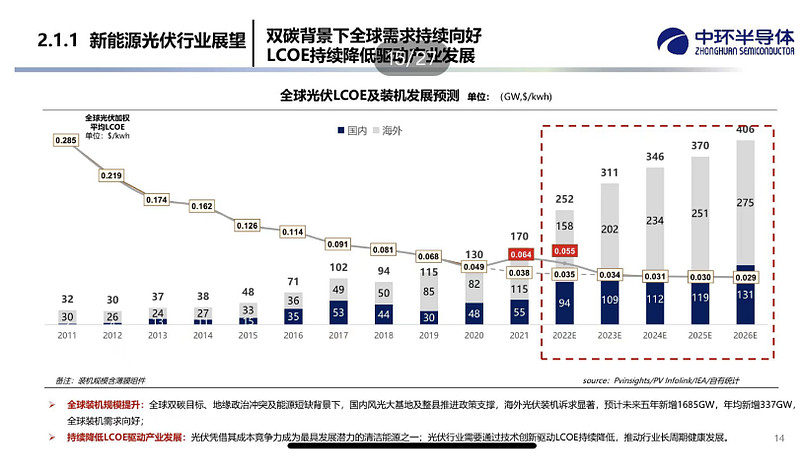

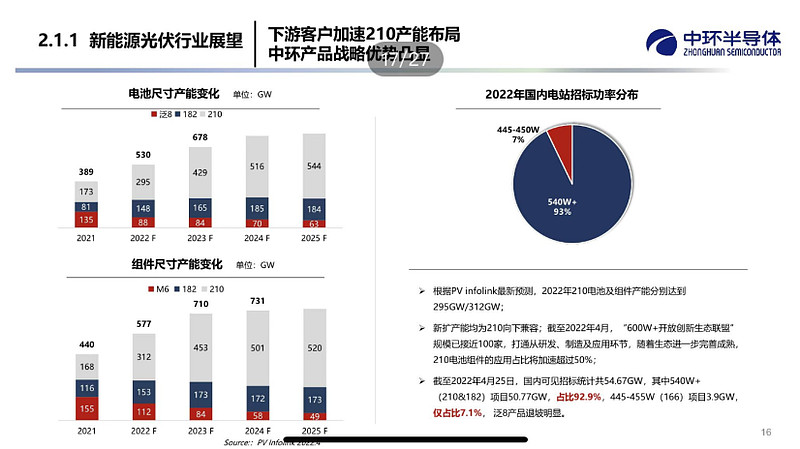

来源:雪球App,作者: 徒步去远方,(https://xueqiu.com/7187533908/218614543) 一、公司介绍 1、概况 重点标志性flag: 硅片:销售角度中环已经成为全球最大的出货商(外销52GW),也是全球最大N型硅片制造商和出货商;组件:全球叠瓦的主要供货95-98%中环供应;半导体材料:按平方英寸计算成为最大的中国境内半导体材料制造商; 重要观点: 硅片产能升级:加上六期项目后规划的总产能135GW目标,通过技术进步和制造转型升级,提升到180GW目标(提高45GW,提高30%,不增加额外资本开支!)组件定位:利用叠瓦组件差异化产品,主要目的是消化利用客户不能使用的超规硅片,对应180gw硅片总产能的一定比例(15%~20%)来制定组件产能计划(既实现硅片盈利创收又不与客户硅片需求重叠的双赢策略!)半导体材料定位:全尺寸、全结构、全种类、Total Solution,其中6、8、12英寸先进制程快速增长,整体市占率2.7%,未来持续向28nm甚至到28nm以下研发和产业化。 2、2021年度经营业绩 销售收入411亿元,增长116%;归母净利润40亿元,增长270%;基本每股收益2.5倍增长,ROE18%,增长10个百分点;(后附详细介绍材料PPT) 其中: 硅片21年末产能88GW(G12产能62GW),销量52GW(G12销量22GW) 组件21年末产能11GW,销量4.2GW半导体材料21年末产能6寸50万片/月、8寸75万片/月、12寸17万片/月,销量市占率2.7%业绩增长核心:工业4.0制造转型、劳动生产率提升50%、192台/人人机配比,实现硅材料消耗率、原料一次通过率、产品高斯分布领先优势,降低非硅成本(多晶硅料供应链涨价对硅片企业来说是负向拉扯,中环业绩高增长得益于自身G12硅片优势产能结构和制造能力竞争力体现出巨大的经济效益)经营管理提质增效:合计三费率4.8%大幅降低;继续加大研发投入26亿(其中提产降本类20亿、技术创新类6亿)并构筑知识产权专利壁垒(G12、叠瓦、IBC) 3、2022年规划 硅片战略:总规划180GW,专业化硅片公司,力争Top 1【产能2022年140GW】组件战略:通过叠瓦技术优势消化掉下游伙伴使用效率偏低的超规硅片,这类硅片正好是叠瓦组件这种小条管理的、比较能够适应的一种技术,来确保中环硅片和组件以及硅片客户共同发展。MAXEON完成海外布局,协调产业链出海口。【产能2022年13GW】半导体材料战略:国内领先、全球追赶,国内最大制造商【产能2022年6寸90万片/月、8寸100万片/月、12寸32万片/月】 4、光伏经营策略及观点 认为用电侧LCOE是基本,光伏本身发电的不稳定性、未来要增加储能系统成本,都对光伏制造降低LCOE带来更大的要求,也是影响光伏健康发展的根本。技术路径,硅料端的颗粒硅料、硅片端的大尺寸化、电池端的电池结构呈现、组件的高密度封装都是学习半导体的路径,去降低成本。金属化方面,中环也在重点研发和推动。210不以人的意志为转移的规模持续增长,最新680W、700W的组件已经开始面世,大功率组件开始700W及700W+时代。N型电池在电参数要求更窄,N型电池发展的前提是硅片支持和硅片运用领域的柔性化为基础。中环是最大和最早开始做N型硅片的。技术创新和工业4.0,晶体向工业4.5迈进、晶片向工业4.0迈进,天津黑灯工厂。 5、半导体材料经营策略及观点 目前是超级周期,做好平衡产业发展,挑战多,但增长确定性高。产品路线,Total Solution,Logic、Power MOS、IGBT已经做的比较好,CIS、Analog、Power、IGBT全球有市场地位,Logic、DRAM进入快速发展期。 6、2022年一季度经营业绩 营收134亿,同比增长79%;净利润14.6亿,增长96%;经营性现金流含汇票16.6亿。 增长原因:一季度虽然外部环境恶化(多晶硅料价格带来的成本压力、国内新冠和国际环境带来的运营压力),同步产量、产能稼动率虽然没有达到原经营计划预期,但运营效率和成本结构优势凸显,G12单公斤出片数大幅领先同行,工艺、技术变革、knowhow带来的内生优势。 其他方面:注重存货周转率、资产周转率的平衡,保障经营稳健和高质量运营。 二、高管问答交流 1.从技术工艺以及工业4.0生产模式、供应链管理、全球化视野分享一下光伏领域发展的产业竞争优势? 一是,注重工业4.0的逻辑: 未来1000GW光伏制造业,规模是现在的几倍;光伏能源属性,本地化制造是未来趋势;光伏产品随着客户经验提升对光伏的理解和诉求会增加; 因此,光伏需要产品更高的一致性,效率提升和产品指标提升。 二是,工业4.0是必然措施: 过去光伏制造还没有真正做到少人化、数据化的创新制造方式;技术创新和制造转型是驱动任何工业的根本,光伏行业也不例外;N型电池的支撑需要更高的硅片一致性,要依靠数据化管控和工业4.0深蓝模型来实现;光伏没有物理原理上的创新,需要的是工程问题的解决,需要设备、制程、制造端解决好一致性的逻辑; 因此,光伏制造的关键是技术创新与工业4.0转型都不可或缺的。 2、组件业务定位和未来的规划和想法? 关于定位,中环硅片产能已把原规划135GW产能(含六期后)在不增加额外投资通过技术创新和技术升级提升至180GW以上,几乎增长了45GW,接近30%的增长。中环会始终坚持在自己主业、自己最强竞争力的硅片方向进行发展。关于组件,中环做的是叠瓦组件,叠瓦在物理结构里有两个天生的优势,第一,叠瓦可以使用更薄的硅片,已经开始使用150μm硅片进行制造,有利于做好降本;第二,叠瓦由于是把硅片进行小条管理,对硅片要求降低。由于叠瓦小条管理的基本逻辑、是非焊接技术的基本逻辑,就能围绕中环硅片的基本产能中从使用不太能够满足客户规格标准的一些硅片(超规硅片),或者说对客户现有工艺不能够满足高效率的硅片,中环自己用来使用生产制造叠瓦组件。利用叠瓦差异化技术,达到一个平衡,平衡的比例会随着客户技术的进步和中环技术的进步来得到改善,来和客户形成一个共赢的格局。关于规划,中环和自己的电池制造配套商也进行了良好的合作。中环把叠瓦电池产品设计和配套电池供应商共同进行技术开发,提升电池转换效率,中环也试图在未来解决好金属化的过程中,同电池供应商进行商业和制造方向的共同价值提升合作。 3、今天硅片涨价的原因?二季度价格展望。 直接原因:来自于上游成本的上涨。今天工业分会公布硅料价格在上涨,因此主要还是受原材料价格的推动。逻辑分析:目前硅片价格85%成本来自于硅,中环通过内部一系列技术工作进行非硅成本的下降和在硅成本上升过程中尽量吸收上涨的成本,尽量少的往下游做传导。但是在这样的过程中,还是会有一部分成本的上升,所以会做一部分的成本传递,也就是本次的涨价。 4、最近一些海外主光伏需求国有光伏产业本地化的声音,公司在这方面的看法和光伏材料未来布局是否有海外布局的想法? 关于竞争:无论半导体还是光伏发展历史都是在海外的牵引下来提升企业自己的管理水平、技术水平以及研发实力,因此要坚持全球化成长逻辑关于全球化:东南亚制造不等于全球化、产品出口占比很高不等于全球化,全球化的核心还是要在所在地进行制造,围绕这个目标来定义全球化,向丰田公司学习关于布局:已和包括maxn等形成的合作,长期以来也是全球出口海外硅片的绝对领先者,有全球化的充分准备 5、一季度硅片出货和二季度市场预期? 一季度光伏硅片出货量14.8GW,210出货量超过8GW,二季度从4月的情况来看比一季度平均水平是有所提升。随着新产能银川六期工厂进一步投产,先进产能的上量速度也在加速,210规模优势和成本优势会进一步显现。从市场需求角度也给了更多的210产品,也包括海外欧洲和澳大利亚市场新的N型客户,也会有些新的增长。 所以二季度来看需求面整体向好。 6、硅片无论从价格提升还是盈利分布来看,一季度是环比趋好的过程。如何看后续短期二季度、中期看到今年全年,怎么看整个硅片环节的盈利变动? LCOE是无论光伏制造业还是光伏发电业一个根本的追求目标,也是光伏发展最底层的逻辑。光伏制造业如果过度的利用或者过度使用装机任务氛围的话,将在短期内对光伏装机产生一些困扰。中环坚持一个合理的价格传导,这个价格传导是对成本上涨的传导、也是对来自于组件制造商和系统安装商对上游的传导,围绕着长远发展更加理智的去看待。两个传导和两个因素的变化将会影响这个行业的景气度或者说是盈利空间。从过去一年来的经营实践,没有在价位高升的位置上采用保持毛利率和利润率的方式向下游传导,在消化它,确保行业持续发展。 面对无论是上游原材料的高位还是低位情况,核心的竞争力来自于中环内部的成本竞争力。从非硅的晶体制造成本上领先,硅片公斤出片数至少有7%的出片率优势。制造方式降低硅耗,硅耗比同行业低很多,这个效果很大。 7、颗粒硅的情况,以及如何看待颗粒硅在N型硅片的应用? 中环1998年就在使用颗粒硅,是MEMC的,2003年我们又增加了一个供应商是REC(那时候叫ASEMI)。中环使用颗粒硅的历史已经接近25年。颗粒硅作为一种可行的技术在单晶的使用上是没有什么问题的,20多年的技术,而且在集成电路上使用也是没有问题的。我们不再去讨论颗粒硅的成晶性和使用性,由于我们有这么多年的颗粒硅使用经验,我们针对不同品质的颗粒硅有不同的使用方式。中环更重要的是看重颗粒硅降成本的能力。 8、中环拉棒和切片方向在210方向都有领先优势。这个优势在2023年维持的可能性有多大? 这种领先性是由一个系统来支撑、工业4.0来支撑、全体员工来支撑,知识产权也都集成在系统里。这套变革的逻辑是从中环2016年开始,一代一代升级过来的,最终到在2019年,它由于有这些升级我们才敢去做210。2019年在发布的时候,大家认为切不薄、要碎、要裂、拉不动等等,其实只是他们没有这方面的经历和认知。这种领先性过去评估说有18个月以上的优势,现在看这种领先性可能从24个月变成了36个月。如果没有一些足够的准备简单来模仿这种制造,可能会形成邯郸学步。是一个工程能力和全员文化支撑的工作。 9、按照半导体面积来算半导体材料的价格是有上升的,这是因为供不应求带来的涨价因素还是一些产品结构调整带来的单位面积半导体硅片价格的上升? 半导体硅片产品结构作用更多。我们在2021年的硅片出货里面很少有dummy wafer。在2021年向新客户送样认证时间在缩短,一次通过率几乎达到100%。真心诚意的感谢客户。 10、请教一下对于硅料价格的前瞻性判断? 希望产业不要变成一个周期峰值和谷底不要过度大,形成破坏性的结构。两个现象:一是资本金变成流动资产的现象;二是跨行业采购硅料做代工模型的现象。 因此,由于这两个因素硅料中短期里看不清楚。其实从装机量的推导和硅料产能的推导,行业是理性的,但是这两个因素是造成不理智的一个干扰。当然围绕客户需求,中环会为客户提供质量价格更优、产品质量更好的硅片供应。 11、高纯石英砂市场供应紧张,中环的供应保障情况如何,可以使用多长时间,有何保障供应的举措? 中环在2019年做前端分析时,就预计到了石英砂在未来随着行业的增长会发生紧缺的情况,所以跟石英砂供应商绑定了未来几年石英砂的供应,无论是境外的两家公司还是国内石英砂供应商。这个供应量是当时测算满足公司在未来这几年石英锅上的需求,这一点中环是布局最早的。所以目前看石英砂的供应问题不会影响中环在晶体上的上量和扩张。 12、中环和协鑫在内蒙投资硅料的合作,是不是意味着未来中环会继续向上游进行扩张? 中环还是一个以硅片、晶体,以自己专长为特征的一个公司,包括我们的组件策略也是和客户共赢的方案,一个超规硅片使用的方案。在多晶硅合作上,包括协鑫集团和TCL集团都发布了公告,整体串起来看,其实中环并没有在多晶硅上进行资本性的投入,TCL集团也没有进行一个控股性的参与(更多类似资金层面对合作伙伴的支撑和投入),中环并没有来投多晶硅,因为“专业的人做专业的事”。面对当前供应链的不确定性和不协调性,刚好呼和浩特有优惠的电价、现有的场地,中环也和国内国际的多家多晶硅供应商进行了接洽,希望在自治区政府愿意支持下在中环工厂旁边有一个多晶硅项目。最后的结果是协鑫接受了自治区和中环的邀请,来做这件事。 13、云南最近有取消一些厂商的优惠电价,中环布局的其他省份会不会有类似的调整和措施? 对电力价格的认知:特别高科技、重资产企业在投资中,在使用杠杆和地方政府以及时间纬度来看时,大家都要吸取经验,杠杆不能过长,任何的杠杆过长可能都是不安全的。对等价交易模型的认知:中环无论在天津、内蒙、宁夏、江苏投资都是理性的,有时间纬度的考量。电费的波动只是表面原因,更底层的逻辑应该是企业和地方政府的价值分享问题。关于电费结构性方面:中国电力结构2022年和2002年其实没有大的变化。同样2009年中环去呼和浩特投资是做了审慎考虑,就是电费稳定性评估,包括经济属性和地域属性。 从内蒙看(耗电量较大的晶体集中投资建设于内蒙),无论经济增长和用电侧的增长,电价变化相比其他地区可控空间大很多,这是它的地域基本属性形成的。 关于电力价格长周期走势:第一要看国家基本政策,第二要看各地基本政策,第三要看自然资源禀赋,这些如果不精确计算的话,那么投资环境的突变是个必然。 ———————————— 业绩会演示材料分享————————————————

$中环股份(SZ002129)$ |

【本文地址】

今日新闻 |

推荐新闻 |