2021年A股策略报告:钱潮向哪里“抱团”? 精选报告来源:【未来智库官网】。(报告出品方/作者: 兴业证券 ,张忆东)报告综述:一、回顾:2020 年北向、南向资金... |

您所在的位置:网站首页 › 知网网站打不开怎么办 › 2021年A股策略报告:钱潮向哪里“抱团”? 精选报告来源:【未来智库官网】。(报告出品方/作者: 兴业证券 ,张忆东)报告综述:一、回顾:2020 年北向、南向资金... |

2021年A股策略报告:钱潮向哪里“抱团”? 精选报告来源:【未来智库官网】。(报告出品方/作者: 兴业证券 ,张忆东)报告综述:一、回顾:2020 年北向、南向资金...

|

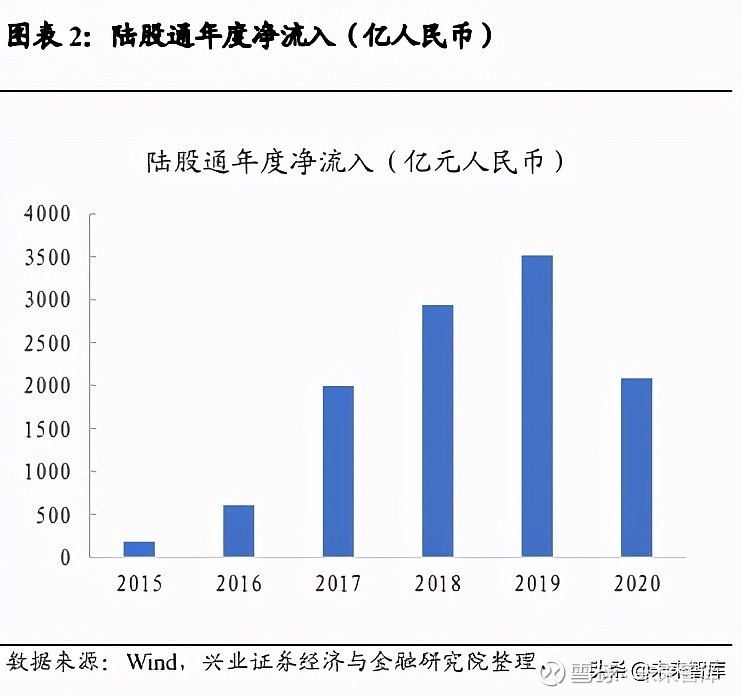

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/169473069) 精选报告来源:【未来智库官网】。 (报告出品方/作者:兴业证券,张忆东) 报告综述:一、回顾:2020 年北向、南向资金均净流入,追逐性价比更好的核心资产 1、2020 年北向资金净流入力度下滑,净流入的前三行业易主——新能源车、 新能源为代表的先进制造业最受追捧,但食品饮料、金融退出前列。 1)2020 年北向资金净流入 2089.3 亿元人民币,远低于 2019 年的 3517.4 亿元 和 2018 年的 2942.2 亿元,主要与 2020 年 3 月以及 2020 年 8-9 月期间较大规 模的净流出有关。 2)净流入的行业变化:前三行业易主。2018 食品饮料、非银金融和银行,2019 家电、银行和非银金融,2020 电力设备及新能源、家电和医药行业。 3)净流入前五的股票:相比 2019 年,宁德时代、隆基股份和迈瑞医疗取代了 金融股,格力、美的仍位列前五。 4)从持股比例来看,食品饮料(7.9%)、家电(5.4%)和医药(2.0%)仍为超 配比例最高的三大行业,但食品饮料和家电超配比例相较于 2019 年均下降 2.3%;超配比例上升最大的是电力设备及新能源,提高 1.9 个百分点至 0.7%。 2、2020 年南向资金净流入创历史新高,加速流入资讯科技和消费。 1)2020 年南向资金净流入高达 6721.3 亿港元,同比增长 170%。主要得益于 2020 年中国率先防控住疫情并且率先复苏,中国境内的投资者比境外的投资 者对中国更有信心;大量中国优质新经济资产上市吸引南下资金;港股的性价 比好于 A 股;内地公募基金大发展的溢出效应。 2)南向资金净流入的行业变化:资讯科技业居榜首,主要流入腾讯控股、美 团和小米;南下资金流入消费(可选+必需)大幅增加,主要流入思摩尔国际、 中国飞鹤、华润啤酒、吉利汽车;金融流入增速放缓,但净流入规模仍较高。 3)南下资金超配比例:相对港股通标的行业分布,南下资金超配比例最高的 仍为金融(8.8%),但超配比例较 2019 年下降 10.2 个百分点,其次是资讯科 技业(1.6%),超配比例较 2019 年上升 5.2 个百分点。 二、展望:未来南向、北向资金流入规模有望持续增加。 1.北向资金规模有望更进一步扩张。 1)中国优质股票资产的业绩高成长的趋 势更明显,全球资金配置具有性价比的中国资产,港股也受益; 2)伴随着人 民币国际化战略的推进,海外资金配置中国资产的大潮方兴未艾。 2.南向资金继续“汹涌”。 1)港股是中国社会财富向权益资产配置的重要组成 部分。首先,在“房住不炒”、打破刚兑、理财产品净值化,中国社会财富向权 益资产配置的大趋势下,港股持续吸引内地资金。其次,随着互联互通机制的 深化,港股已经成为中国权益资产投资的重要组成部分。 2)顺应中国经济新 趋势,港股加速脱胎换骨,越来越多的新经济公司将继续吸引南下资金。 三、下阶段钱潮向哪里“抱团”?科技里的半导体产业链、港股的核心资产 1) 受益于欧美复苏,先进制造业行情领头羊的接力棒交到半导体产业链手上。 先进制造业既有周期属性又有科技含量,但是,连续大涨之后,抱团会分化。 2)全球复苏共振,盈利改善驱动型的行情依然没有走完,包括,传统周期性行 业的核心资产,比如有色金属、能源、航空航运;也包括出口竞争力强的电子、 汽车及零部件、家电家具等制造业龙头。 3)海外投资风格回归价值和盈利驱动,特别是美国新总统就职之后对经济刺 激加码和疫苗的普及,有利于金融、地产、周期等港股核心资产价值重估。 4)新经济到港股 IPO 的热潮延续,港股 TMT、新消费(教育、物业、品牌消 费等)、生物科技、先进制造业等新兴领域的核心资产,提升港股整体吸引力。 风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险 一、回顾:2020 年北向、南向资金均净流入,追逐性价比更好的核心资产1.1、2020 年北向资金净流入力度下滑,净流入的前三行业易主 1.1.1、2020 年北向资金净流入力度下滑 2020 年北向资金净流入 2089.3 亿元,远低于 2019 年的 3517.4 亿人民币和 2018 年的 2942.2 亿元人民币。2020 年,北向资金净流入较往年偏低主要与 2020 年 3 月以及 2020 年 8-9 月期间较大规模的净流出有关。 3 月份:受新冠疫情影响,全球股市大跌,美股短时间内熔断四次,VIX 指数 飙升至历史最高水平,全球避险情绪上升。美股踩踏式下跌导致美元出现全 球流动性危机,北向资金回撤 678.7 亿元人民币。 8、9 月份:经过 7 月上旬的一轮急速上涨行情,8 月份 A 股市场步入震荡阶 段,9 月份海外疫情反弹严重,市场避险情绪再度升温,8、9 月份,北向资 金合计流出 348.0 亿元人民币。10 月北向资金也仅流入 0.23 亿人民币。

1.1.2、北向资金买什么?新能源车、新能源为代表的先进制造业最受 追捧,但食品饮料、金融退出前列 根据前十大活跃个股数据,我们统计出 2018-2020 年中信一级行业分类之下,各 行业北向资金流入情况,存在以下几个特征: 1.北向资金净流入前三大行业:2018 年为食品饮料、非银金融和银行,2019 年为 家电、银行和非银金融,而 2020 年北向资金净流入前三大行业为电力设备及新能源、家电和医药行业,金融业排名掉出前三,食品饮料大幅流出。 2.外资传统偏好的行业如食品饮料、金融、建材吸引力下降。 2018 年食品饮料曾吸引北向资金净流入 474.7 亿元,位列行业第一,但 2019 年北向资金就由净流入转为净流出 82.3 亿人民币,2020 年净流出规模进一 步扩大至 152.8 亿元,为净流出最大的行业,其中五粮液(-204.2 亿元)、洋 河股份(-41.3 亿元)和安琪酵母(-4.0 亿元)为净流出较大的个股。 2020 年银行、非银金融北向资金净流入存在大幅下滑:2018、2019 年北向资 金净流入规模分别为 342.5 亿元、383.1 亿元,而 2020 年大幅下滑至 122.3 亿元。工商银行(-2.6 亿元)、中国人寿(-6.3 亿元)分别为银行、非银金 融行业净流出最大的个股。 建材行业净流入规模不断下降。2018 年北向资金净买入排名前五、净买入规 模达 72.8 亿元的建材行业,在 2019 年吸引北向流入 51.4 亿元后,2020 年 实现净流出 24.0 亿元。其中,净流出规模最大的个股为海螺水泥,净流出 29.2 亿元。 3.先进制造业如电力设备及新能源、汽车、机械等吸引北向资金大幅流入。2020 年北向资金流入电力设备及新能源高达 280.6 亿人民币,排名第一,在北向资金 整体净流入下降的情况下,较 2019 年增长 747%。其中,宁德时代吸引北向资金 净流入 158.2 亿元,隆基股份吸引 83.1 亿元。此外,汽车净流入 58.5 亿元(2018 年/2019 年:29.5 亿元/9.8 亿元),机械净流入 55.4 亿元(2018 年/2019 年:7.5 亿元/1.3 亿元)。 4.计算机、医药等成长主赛道产业表现同样出色。2020 年计算机行业北向资金净 流入 109.7 亿元,较 2018 年度的 1.6 亿元和 2019 年的 19.7 亿元均有大幅提升。 北向资金主要流入计算机行业中的东方财富(66.1 亿元)和恒生电子(41.5 亿 元)。医药板块 2020 年净流入 171.9 亿元,排名第三,北向资金主要流入迈瑞医 疗(66.5 亿元)、恒瑞医药(51.6 亿元)等细分行业的医药龙头公司。 5.具有全球竞争力的家电行业吸引外资稳定流入。近三年,家电公司北向资金净 流入始终处于前五的位置。2020 年家电行业北向资金净流入 206.5 亿元,其中净 流入格力电器(157.3 亿元),净流入美的集团(69.5 亿元)。这与疫情期间,中 国家电出口进一步展现出的强劲竞争力密切相关。 “北向资金偏好”换了模样。从个股角度来看,2018 年排名前 5 的公司中,仅有 美的集团在 2020 年仍保持在前五的位置。2019 年前五中的金融(平安银行、招 商银行和中国平安)公司已经被宁德时代、隆基股份和迈瑞医疗替代。 从持股比例来看,我们将陆股通自由流通市值中各行业占比结构,与外资持 股市值中的行业占比结构进行比较,若某一行业外资持股占比高于该行业在 陆股通中自由流通市值占比,即为超配,反之为低配,超配/低配比例为二者 之差。食品饮料(7.9%)、家电(5.4%)和医药(2.0%)仍为超配比例最高的 三大行业,但食品饮料和家电超配比例相较于 2019 年均下降 2.3%。超配比 例上升最大的是电力设备及新能源,提高 1.9 个百分点至 0.7%。此外低配比 例较大的是非银行金融、银行、计算机、国防军工和电子。 1.2、2020 年南向资金净流入创历史新高,加速流入资讯科技和消费 1.2.1、南向资金净流入创历史新高 2020 年南向资金净流入创出历史新高,高达 6721.3 亿港元,同比增长 170%,较 2018 年的 827.0 亿港元和 2019 年的 2493.4 亿港元大幅增加。

2020 年南向资金远超北向资金大幅流入的原因可以从以下几个方面来探讨:首先,2020 年中国经济率先防控住疫情并且率先复苏,中国境内的投资者比境外 的投资者对中国更有信心。就像香港是中国不可分割的一部分一样,港股资产也 是中国资产,优质港股基本上都是内地公司或者基本面依赖中国内地的公司。

第二,从长期基本面来看,南下资金创新高,与香港市场正在发生的质变(拥抱 中国新经济)有更直接的关系。2018 年随着港交所改变 IPO 发行制度,过去 1 年 有一批优秀的互联网龙头企业、新消费的独角兽、生物科技等新经济龙头在香港 上市,这些 A 股市场所没有的优质核心资产吸引了内地的投资者。2020 年南下资 金净买入前 20 大个股中,腾讯控股、美团、小米集团等新经济公司代表排名前列。 第三,港股的性价比好于 A 股,吸引内地资金增加对港股的配置。2020 年受地缘 政治与海外疫情的影响,港股的风险偏好受到压制,港股不只跑输 A 股甚至跑输 了整个新兴市场,AH 股的估值溢价最高的时候接近 50%,。同一家内地公司分别在 A 股和港股上市但在 A 股估值合理的情况下,港股却便宜了 50%,说明港股明显是 被错杀了,毕竟 AH 股两地上市的内地公司的基本面与香港本地的疫情和地缘政治无关。 第四,内地公募基金大发展对港股具有明显溢出效应。2020 年是中国公募基金蓬 勃发展的阶段,截至 2020 年 Q3,中国内地公募股票型和偏股混合型基金资产净 值达到 3.7 万亿元,较去年同期增长 90%。规模巨大的公募基金投资高性价比的 港股,截至 2020 年 Q3 公募基金中港股投资市值约为 3141 亿元人民币,较去年同 期增长 234.3%。 1.2.2、南下资金买什么?加速流入资讯科技和消费 南下资金加速流入港股资讯科技和消费业。在南向资金创新高的背景下,除工业、原材料业外,港股主要行业资金净流入均创新高。根据前十大活跃个股数据统计, 具体行业特征如下: 资讯科技业吸引南下资金流入创新高。随着一批优秀的互联网龙头 企业在香港上市,资讯科技业延续此前吸引南下资金高速流入的趋 势,2020 年净流入规模达 2075.5 亿港元,增速为 335%。2020 年南 向资金主要流入腾讯控股(1290.2 亿港元)、美团(411.8 亿港元) 和小米集团(329.7 亿港元)。 南下资金流入消费(可选消费+必需消费)大幅增加。2019 年南下 资金流入消费 100.5 亿港元,增速 401%;2020 年为 433.4 亿港元, 增速为 331%。思摩尔国际(94.9 亿港元)、中国飞鹤(74.5 亿港元)、 华润啤酒(58.6 亿港元)、吉利汽车(56.4 亿港元)为 2020 年南下 资金净流入较大的个股。 金融流入增速放缓,但资金净流入规模仍较高。2018-2019 年,南 下资金净流入金融业规模始终位列第一,较排名第二的行业有明显 优势。然而,2020 年金融业虽然吸引了 1264.2 亿港元的南下净流 入资金,但是规模下滑至第二位,且增速 51%远远不及南下资金整 体的 169%。 个股角度,在港股拥抱新经济的大背景下,南下资金前二十大个股业由金融业主 导,向金融、消费和资讯科技业转向。2018 年南下资金流入最多的是汇丰控股、 工商银行和农业银行此类的金融公司,而 2020 年流入最多的是腾讯控股、美团和 小米等新经济公司。 行业配置角度来看,超配比例最高的行业仍为金融行业(8.8%),其次是资讯科技 业(1.6%)、工业(1.3%)、原材料业(1.0%)以及能源业(0.2%),其余行业处于 低配位置。但是 2020 年,金融行业超配比例明显下降,由此前的 19.0%下降 10.2 个百分点至 8.8%,而资讯科技业的低配情况有所改善,由 2019 年低配-4.6%转为 2020 年超配 1.6%。

2.1、北向资金规模有望更进一步扩张 全球资金配置风水轮流转,中国优质股票资产性价比愈发凸显,海外资金有望进 一步配置中国优质资产。站在当前的时点,港股比 A 股对于外资而言更具有吸引 力,但 A 股也将受益于资金加速配置中国资产的大趋势。 首先,低利率环境下,全球资金配置难度加大,中国优质股票资产的性价比更高, 资本会冲破政治偏见而追逐好资产。 低利率环境下,全球资金配置难度加大,“资产荒”越发明显,主要体现为,相对 于不断超发的各国货币,性价比高而且能够带来持续现金流的安全资产越发稀缺。 当前全球负利率债规模已大约 17.2 万亿美元,欧洲多国和日本国债已深陷负利率 水平的泥淖。相较于海外资本市场,中国优质股票资产性价比更高,港股和 A 股 的优质资产在全球有估值优势: 以股息率来看,恒生指数、恒生国指、沪深 300 指数股息率分别为 2.4%、2.9% 和 1.67%,高于美日韩等国家主要指数股息率; 以指数估值来看,美国、日本、德国、韩国等国家主要指数估值纷纷创新高, 上证综指、恒指、恒生国指估值较其他国家低。 其次,中国优质股票资产的业绩高成长的趋势更明显。 中国拥有超大规模市场优势和内需潜力。中国作为世界第二大经济体仍保持 了较快的 GDP 增速,尤其是中国内需消费市场正跃居全球第一并将继续增长, 这是核心资产崛起的坚实保障。 中国具有“世界工厂”的雄厚基础。中国具有完备的工业体系,2018 年中国 制造业增加值占世界制造业增加值的 28%,制造业基础雄厚。 中国拥有科技创新的光明前景。当前,中国要素优势逐渐由“土地、劳动力” 转向“资本、技术和数据”,高等院校毕业人数不断增加,研发支出位居世界 前列。此外,疫情+美国在科技方面的施压成为中国科技创新(5G、半导体、 人工智能、数据中心、数字信息化、云)加速的契机。 第三,人民币相比美元在未来数年将维持强势,伴随着人民币国际化战略的推进, 海外资金配置中国资产的大潮方兴未艾。加上,中国进一步推进资本市场的对外 开放,将进一步提升北向资金的规模。 历史上,人民币汇率升值加速北向资金流入。2017 年,2018 年 11 月-2019 年 3 月以及 2019 年 9 月-2020 年 1 月,人民币快速升值期间,北向资金往往加 速流入。 海外资金配置中国资产方兴未艾。2019 年中国 GDP 规模占全球约 16.4%,但 是,海外资金配置中国权益资产仅约 3%,外资在中国 A 股市场持有市值占比 也仅在 3.8%左右。另外,参考日本、韩国、中国台湾地区资本市场对外开放 的进程,外资持有市值占比都是在 20-30%左右。

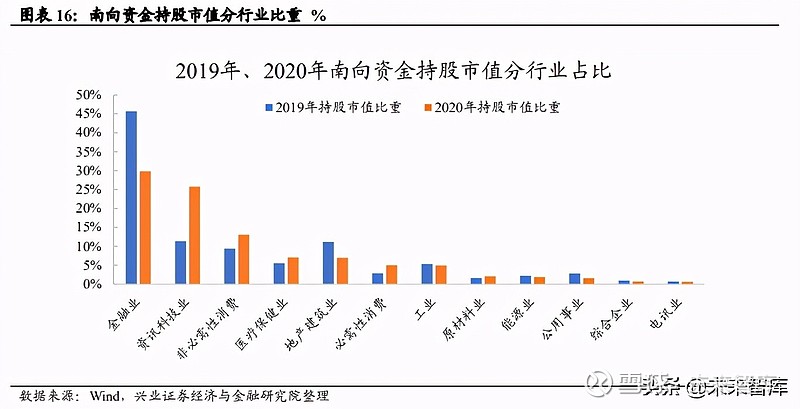

2.2、南向资金继续“汹涌” 2020 年内资通过港股通流入港股约 6721.3 亿港元,较此前大幅增加,2021 年我 们判断南向资金规模有望保持“汹涌”之势。 2.2.1、港股是中国社会财富向权益资产配置的重要组成部分 首先,中国社会财富向权益资产配置的大趋势下,港股优质资产持续吸引内地资 金。随着“房住不炒”、打破刚兑、理财产品净值化,中国社会财富配置权益资产 方兴未艾,以港股为代表的高性价比的中国权益资产对内地资金的吸引力大。 中国居民资产配置之中,权益资产配置的比例明显偏低。根据中国人民银行 发布的城镇居民资产负债调查:2019 年,城镇居民总资产中 59%配置于房地 产,仅 2%配置于股票和基金;在金融资产中,现金和存款 47%,股票 6.4%、 基金 3%。而海外比较来看,2019 年美国居民总资产的 24%为房地产,股票 和基金占 35%,保险和养老金占 23%。同样,高储蓄率的日本,2018 年股票 和基金占 9%。 港股的性价比好于 A 股。2020 年受地缘政治与海外疫情的影响,港股的风险 偏好受到压制,港股不只跑输 A 股甚至跑输了整个新兴市场,AH 股的估值溢 价高达 50%。2021 年中美大国博弈有望进入相对有序、可控的缓和阶段,至 少好于 2020 年,港股风险偏好将会改善,与此同时,海外流动性相对更宽松, 因而目前处于历史高位的 AH 溢价有望收窄。 其次,随着互联互通机制的深化,港股正逐步摆脱离岸市场的定位,港股已经成 为中国权益资产投资的重要组成部分。通过港股通进行投资的内地资金有望成为 港股市场的中流砥柱和“本土”资金。2020 年 Q3 中国内地公募基金中港股投资市 值达到 3140.6 亿元,占内地股票+偏股型公募基金资产净值比重大幅提高至 8.45%,较 2019 年底的 5.63%提升 2.81 个百分点。未来无论是港股投资市值规模还是占 公募基金资产净值的比重均有望进一步提升。 2.2.2、顺应中国经济新趋势,港股加速脱胎换骨,越来越多的新经济公司将 继续吸引南下资金 2018 年以来,港股改变发行制度,迎接中概股回归、接纳新经济,使得港股的行 业市值结构显著优化,已初步实现科技、医药、新消费为主导的转型。科技行业 市值占比由 2019 年 1 季度末 18.6%上升至 2020 年 11 月 41%,居于首位;可选消 费+必须消费占比24%;医疗保健均占比7%;而金融占比从2019年1季度末37.1 % 降至 2020 年 11 月 13.6%。 在新型朱格拉周期方兴未艾之下,港股将继续受益于中国经济新增长点如 TMT、新消费(教育、物业、品牌消费等)、生物科技、先进制造业等。港 股 2021 年有望陆续迎来类似字节跳动、滴滴出行、快手等中国互联网行业 的独角兽。 《外国公司问责法案》的通过生效,将加速中概股回归浪潮,港股得益于“一 国两制、贯通中西”的优势,将率先受益于中概股回归:1)上市流程和市场 环境与美股市场更相似;2)在外资行业准入、汇兑等方面更为宽松灵活;3) 有利于企业后续对接国际市场。 2019 年年底阿里巴巴上市以来,有 10 家中概股陆续赴港二次上市。截至 12 月 6 日,仍有 46 家公司符合港交所规定有潜在回归可能,对这 46 家公司我 们进行了重新梳理,其中有 18 家新经济公司。除了已经在港上市的阿里巴巴、 京东、网易,还有诸多新经济明星公司如拼多多、蔚来汽车、百度、腾讯音 乐、爱奇艺、哔哩哔哩、好未来等。 因此随着中概股回归、新经济上市,港股未来进一步脱胎换骨,将更好地分享新 经济公司成长的红利,更好地吸引内地资金加大对港股的配置。 三、下阶段钱潮向哪里“抱团”?科技里的半导体产业链、港股的核心资产3.1、受益于欧美复苏,先进制造业行情领头羊的接力棒交到半导体产业链手上 先进制造业既有周期属性又有科技含量,但是,连续大涨之后,抱团会分化。新 能源车产业链有点像 2000 年代的房地产,它是产业生命周期刚刚从萌芽期迈入快 速增长阶段,符合需求侧改革同时又符合中国经济结构的转变,它有希望成为中 国经济新的增长点。但是,短期而言,2020 年先进制造业的这一类资产也涨了不 少,所以短期领头羊的接力棒有望交到性价比更好的半导体产业链手上。 首先,半导体景气将继续受益于全球经济复苏周期。一方面美国新总统就职之后 对经济刺激加码和疫苗的普及将推动海外经济复苏;另一方面半导体库存仍然处 于低位,2020 年 11 月美国电子元件存货出货比处在 1992 年以来的 8.9%分位数水平。

第二,半导体景气将继续受益于科技主导的新型朱格拉周期的启动。新能源车智 能车大发展、5G 渗透率的提升将延长本轮半导体景气周期。在双循环战略下,国 内半导体公司将更加受益国内以新能源车、5G 为代表的先进制造业的大发展,从 以往两头在外转变为两头在内。 第三,过去半年在半导体景气度攀升,海外半导体股大涨的背景下,A 股半导体 指数却持续滞涨,原因在于此前的高估值以及中美关系对风险偏好的压制。经过 半年的震荡调整,高估值已经有所消化,而风险偏好改善的契机来自,美国新总 统就职之后,中美关系有望迎来一段更加可控有序的喘息期。 3.2、全球复苏共振,盈利改善驱动型的行情依然没有走完 站在现在的时间点,经济复苏驱动的价值重估行情仍将延续,等待美国新一轮经 济刺激政策的效果显现之后。欧美“补库存”周期、经济复苏以及随之而来的通 胀超预期,有利于周期价值股的估值修复。 所以,依然看好传统周期性行业的核心资产——有色金属、能源、航空航运,以 及出口竞争力强的电子、汽车及零部件、家电家具等行业龙头。 3.3、海外投资风格回归价值和盈利驱动,有利于金融、地产、周期等 港股核心资产价值重估 2021 年海外的投资风格将回归价值,至少 2020 年成长股跑赢价值股所创造的历 史峰值将显著收敛,海外投资风格回归价值和盈利驱动,有利于金融、地产、周 期等港股核心资产价值重估。 2021 年海外资金配置港股的风险偏好提升,推动金融、地产、周期等港股传统核 心资产的重估。2021 年随着疫苗的普及,香港疫情防控改善,并有望与内地通关; 本地政治方面的负面影响也将弱化;中美关系随着拜登新总统的就职可能会迎来 一个短暂的缓和窗口,同时,这是中国的改革机遇期或窗口期。 3.4、新经济到港股 IPO 的热潮延续,新兴领域的核心资产,提升港股 整体吸引力 不能把港股市场只是贴上“估值洼地”的标签,事实上,正如我们在上文中阐述 的港股已经在经历脱胎换骨的变化。港股市场坚定拥抱中国新经济,TMT、新消费 (教育、物业、品牌消费等)、生物科技、先进制造业等优质新兴成长股票将越来 越多。优质新兴成长股票享有市场给予的高估值,也能够带动港股整体估值提升。 4、风险提示全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库官网】网页链接。 |

【本文地址】

今日新闻 |

推荐新闻 |