推进境内外汇期权市场人民币直接报价和清算 |

您所在的位置:网站首页 › 直接货币报价 › 推进境内外汇期权市场人民币直接报价和清算 |

推进境内外汇期权市场人民币直接报价和清算

|

在计算交叉波动率时,一般选择同Delta位置的直盘波动率作为输入,例如:

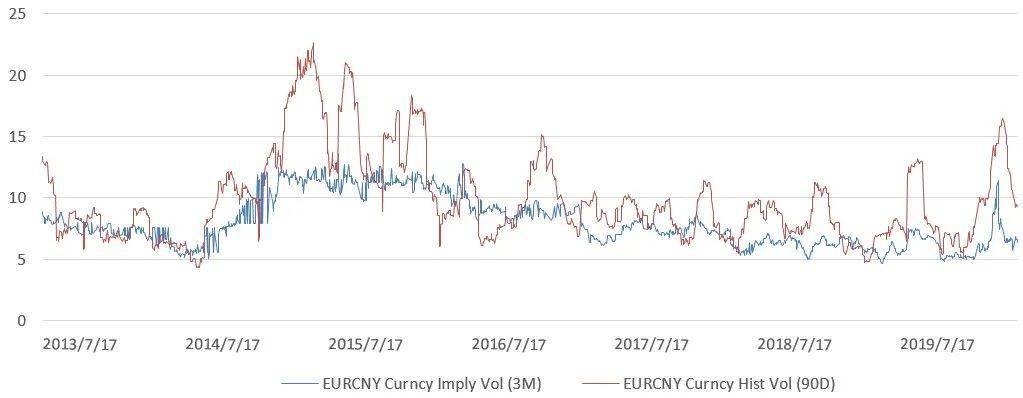

图1 交叉计算的隐含波动率与实际波动率

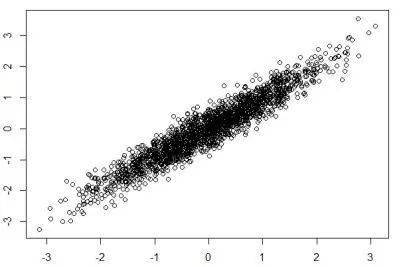

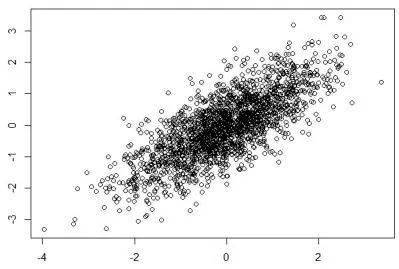

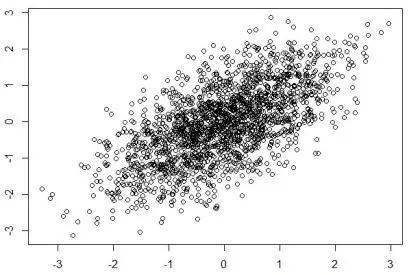

2. 数值解 对于复杂期权,一般情况下无解析解,需要借助数值解方法求解。求期权数值解基本思路为,通过生成满足相关性的随机序列,求出目标货币对的随机序列,再通过蒙特卡洛模拟的数值法求解。 图2 相关系数分别在0.95、0.75、0.55的双随机序列

如果相关性强,直观判断乘积的波动会更大,例如: 具体到非美对人民币波动率市场,例如欧元对人民币(EURCNY)期权,由于非美货币正相关性较强,则EURUSD与USDCNY更倾向于负相关,所以考虑相关性的情况下,合成后的随机路径发散度更小,波动更低,一般期权的报价更便宜。 (二)参数选择 从上述报价模型看出,定价的关键参数为两直盘货币的相关系数,对于非美货币对人民币,一般有历史相关系数及CNH相关系数替代法。 1. 历史相关系数 历史相关系数法为计算两直盘货币历史对数收益的相关系数(公式如下),并以此作为期权定价的相关系数。经验表明,历史相关系数一般波动较大,在实际操作中一般会参考历史极值,结合对未来市场判断,作为报价的参考。

2. 隐含相关系数替代 境内人民币与离岸人民币(CNH)走势相近,二者相关性极高,又由于人民币离岸市场非美对人民币(例EURCNH)为直盘交易,隐含波动率源于市场直接交易,因而可以使用离岸市场隐含相关性直接替换境内市场相关系数参数。

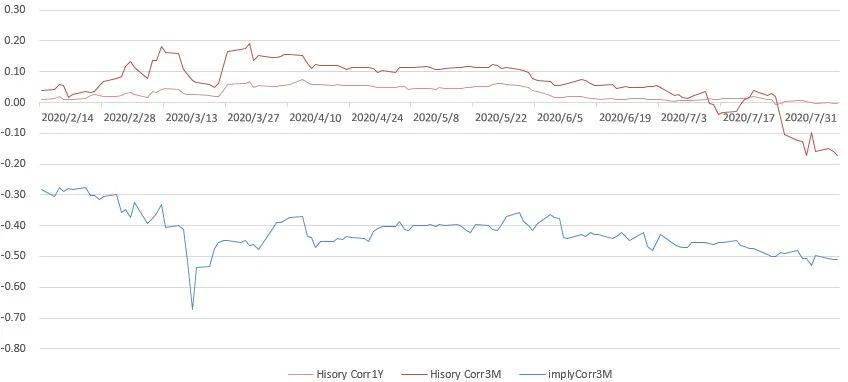

图3 历史相关系数与替代相关系数

从图3可以看出,3M期限历史相关系数(以红线表示)与替代相关系数(以蓝线表示)差别较大。历史相关系数法(3个月、1年)显示EURUSD与USDCNY几乎没有显著相关性,隐含相关系数替代法显示EURUSD与USDCNY负相关。二者相比,离岸人民币的隐含相关系数替代法是交易产生,可以更好地代表市场对未来的预测。 (三)头寸管理 两种定价方式分别对应两种头寸管理思路:隐含波动率动态复制和Delta动态对冲,核心思路都是保持Vega和Delta敞口中性。 1. 对于单笔交易,通过续作EURUSD、USDCNY在同Delta同期限位置的期权,保持一定相关系数下的Vega整体中性。对于一组存量交易,一般通过ATM Straddle对冲Vega敞口,然后考虑曲面Rega敞口(曲面扭曲)、Sega敞口(曲面陡峭)。 2. 通过动态Gamma Trading,保持三组货币对的综合Delta中性。 值得一提的是,相关性虽然被用于定价,但实际交易中相关性敞口管理复杂度较高,虽然单笔交易的波动率敞口可以根据同Delta原则参考相关系数对冲,但持有期间Delta值可能发生变化,形成新的敞口,所以该对冲为动态对冲而非完全静态复制。 二、外币期权的人民币清算 人民币清算的外币期权称为汇率联动期权(Quanto,Quantity Adjusting Option),是指以本国货币报价、结算,他国货币计价的现金交割型衍生品,是目前很多结构性存款的底层挂钩衍生品。由于汇率联动可以减少投资的汇率风险敞口,在日本、新加坡等国家使用广泛。 汇率联动期权一方面可以避免投资者面临汇率风险,另一方面还可以改善收益。例如当日本投资者买入美国股市指数(美元计价)看跌期权时,会倾向于日元清算。因为如果到期期权行权,美股看跌,日元作为避险货币一般强于美元,清算使用日元收益更丰厚。 对于我国金融机构,形成国内汇率联动期权市场,有利于减弱外币清算依赖,通过境内交易对手(NAFMII协议)互相交易,减少境外对手平盘(ISDA协议)。 作为国内做市商,期初要将产品拆分成原测度期权敞口和测度转换敞口,分别对冲管理。 (一)模型定价 汇率联动期权求解也包括解析解和数值解两种方法。 1. 解析解 首先确定汇率联动期权的基础市场模型如下(以一笔payoff被转换为CNY的USD/JPY quanto期权为例): 汇率;利率;利率;波动率;波动率;为USD/CNY与JPY/CNY的相关性。 从模型看,Quanto期权与底层期权的区别在微分方程的漂移项,该项影响到期价格预期。当负相关系数绝对值越大,波动率越大,利差的调整越大,远期的调整值也就越大。 对于普通期权,该偏微分方程存在解析解: 其中

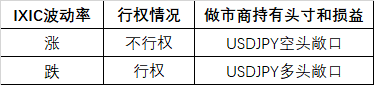

Q:转换因子,例如USDCNY的特定汇率值;:T时点的Q币折现因子;N:原测度的面值;T:期权到期日;;:本币利率;:外币利率;:外币/本币与本币/Q币的相关性;:外币/本币波动率;:本币/Q币波动率。 2. 数值解 同样,对于Touch、Barrier等复杂期权,借助于数值方法求解更方便。基本方法是按照相关性系数,生成两个货币对的随机序列,然后交叉算出第三个货币对的序列。通过蒙特卡洛模拟,求出原交易的现金流序列,折算成本币(CNY),然后以本币折现求均值。 (二)头寸分析 Quanto期权的Greeks主要体现在标的货币对Greeks、汇率联动货币对和交叉货币对Vega,以及相关系数Greeks(如:r、Delta)上。原则上来说,对于简单的Quanto期权,可以通过管理Greeks进行风险对冲。但由于Quanto期权的Greeks较多,管理难度较大,而对于Exotic Quanto等复杂期权来说,期权价值往往存在跳跃,通过管理Greeks进行风险对冲往往不现实。由于汇率联动期权的流动性差与价差宽等原因,国内做市商也无法采取完全平盘的方式对冲,因此一般采用先将标的外币期权进行平盘,再主动管理其定价测度转换风险。与普通期权相比,汇率联动期权主要多出一个相关性风险。 1. 方向的相关性 对于结构性存款挂钩期权而言,假设做市商持有Quanto期权至到期,若做市商选择先通过非Quanto外汇期权对冲,期末从行权结果看,如果到期投资者整体盈利,收入人民币,那么做市商需要卖出美元买入人民币,所以持有美元多头;如果到期投资者整体亏损,支付人民币,那么做市商需要买入美元卖出人民币支付(境外)期权费,所以持有美元空头。该风险体现为定价模型里原测度标的与Quanto货币对之间的相关性,如果“投资成功”与美元人民币正相关,则有利于做市商,反之不利。 2. 波动率的相关性 除了定价模型中讨论的投资标的与联动汇率相关性外,在现实环境中,如果投资标的波动率和汇率头寸之间存在相关性,也会对Quanto产品定价产生影响。以日本投资者投资标的为纳斯达克综合指数IXIC的双边不触碰期权(DNT),计价货币JPY为例,头寸损益见表1。 表1 标的波动率情况与做市商头寸

指数波动率上升一般意味着市场出现避险情绪,日元海外投资量大、反应敏锐,日元回流,USDJPY下行。 所以由于相关性存在,DNT期权形成的USDJPY头寸对做市商有利。如果期权结构为双边触碰期权(DOT),相关性对做市商不利。 总之,如果投资标的是以波动为观点,观点方向与联动汇率方向(双边不触碰为波动看跌,与USDJPY方向一致)正相关则有利于做市商,负相关则不利于做市商。 3. 组合的相关性 如果数字期权的百分比报价大于50%,虽然“投资成功美元多头,投资失败美元空头”,但是成功头寸小,失败头寸大,如果数字期权行权的比例没有按照期初报价(即大于50%的值),而是由于市场大幅波动接近50%,那么做市商仍然持有较大的美元多头(以EURUSD Option Quanto CNY为例),持有头寸为面额的(Premium%-(1- Premium%))。在市场大幅波动时,美元作为避险货币走强,组合的相关性对做市商不利。 综上,目前市场在应对以上报价需求时,做市商面临着更复杂的报价以及头寸管理风险。逐步培养银行间非美外币对人民币期权的直接交易,丰富人民币清算的外币计价标的期权的机构间交易,可以从根本上降低报价、头寸管理的复杂度,降低市场风险,更好地支持实体经济的发展,满足大众多元化的投资需求。 完 作者:王长松、庄媛、刘晗、李润,中国银行全球市场部 原文《推进境内外汇期权市场人民币直接报价和清算》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2020.10总第228期。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】