[公司分析]通过年报看休闲食品坚果零食的战国时代,三只松鼠良品铺子洽洽食品谁强谁弱一目了然 (本文看完预计需要15分钟,如果想跨过详细情况,可直接看文章尾部第四部分综述和公司估值) 2022年4月23日 三只松鼠... |

您所在的位置:网站首页 › 目前松树市场价格 › [公司分析]通过年报看休闲食品坚果零食的战国时代,三只松鼠良品铺子洽洽食品谁强谁弱一目了然 (本文看完预计需要15分钟,如果想跨过详细情况,可直接看文章尾部第四部分综述和公司估值) 2022年4月23日 三只松鼠... |

[公司分析]通过年报看休闲食品坚果零食的战国时代,三只松鼠良品铺子洽洽食品谁强谁弱一目了然 (本文看完预计需要15分钟,如果想跨过详细情况,可直接看文章尾部第四部分综述和公司估值) 2022年4月23日 三只松鼠...

|

来源:雪球App,作者: 余生唯你,(https://xueqiu.com/1153965781/220778129)

(本文看完预计需要15分钟,如果想跨过详细情况,可直接看文章尾部第四部分综述和公司估值)2022年4月23日三只松鼠发布了2021年年报和2022年一季报。2021年三只松鼠营业收入97.70亿元,同比减少0.24%,净利润为4.111亿元,却同比增长36.43%。那么三只松鼠的企业价值到底怎么样?作者查阅了三只松鼠近几年的年度报告及大量相关统计资料,以三只松鼠2021年年报为基础,汇总了近3年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,并与良品铺子、洽洽食品进行横向对比,旨在为大家呈现三只松鼠公司在发展中的全景和价值逻辑。

报告目录如下:

第一部分:财务状况分析 一、资产质量分析 二、利润质量分析 三、现金保障能力分析 四、资产利用效率情况 第二部分:管理层的情况 一、公司及高管近年被证监会监管及问询的情况。 二、公司高管变动情况 三、公司高管持股及增减持情况 第三部分:行业前景及公司竞争力分析 一、行业内竞争及行业大环境情况简述 二、公司在行业内及产业链上的地位情况 第四部分:综述和公司估值

以下为正文

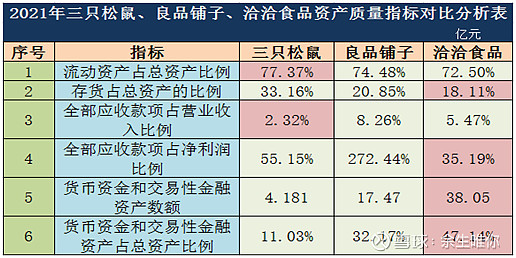

第一部分:财务状况分析 一、资产质量分析 2021年末三只松鼠股东权益为22.58亿元,增长7.70%,总资产为50.33亿元,资产端增长点主要为流动资产中的存货以及非流动资产中的在建工程等,2021年末良品铺子股东权益为21.54亿元,洽洽食品股东权益为47.96亿元。洽洽食品股东权益规模最大。 1、流动资产各项目情况 ①、三只松鼠、良品铺子、洽洽食品资产质量指标情况见下表

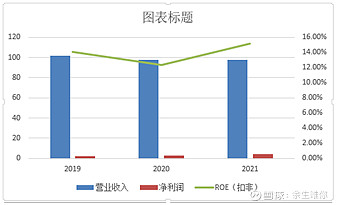

表1 2021年末三只松鼠、良品铺子、洽洽食品资产质量指标对比分析表 通过上表可以看出3家公司中三只松鼠流动资产占比最高,不过3家公司差距不大。三只松鼠的存货占总资产的比例最高,大量的存货占用公司资源,还可能产生坏账。2021年末三只松鼠的应收账款为1.928亿元,其他应收款为0.3394亿元,两者合计占营业收入的比例在三家公司中是最低的,不过全部应收款占净利润的比例高达55.15%,说明公司利润较薄,好不容易赚了点钱,还有一多半没有收回现金。三只松鼠的货币资金和交易性金融资产在三家公司数额和占比都是最小的,这可能和公司进行大量在建工程有关,同时也体现出公司的现金流不是特别充裕。 2019-2021年三只松鼠的流动资产占总资产的比例分别为84.38%、77.62%、77.37%逐年降低,不过仍然处于较高水平。 2019年-2021年三只松鼠存货占总资产比例分别为51.23%、31.56%、33.16%,虽然对比2019年已经大幅下降,但是2021年存货占比有所反弹,且数额仍然较大,达到16.72亿元。而且已经产生减值损失。 2019年-2021年三只松鼠全部应收款占营业收入的比例分别为2.96%、2.75%、2.32%,占比较低,且逐年下降。通过全部应收款占净利润的比例分别为126.26%、89.44%、55.15%,可以看出虽然应收款占营业收入的比例较低,但是占净利润的比例却很高,体现公司净利润较薄。 2021年末三只松鼠有其他流动资产15亿元,主要是可转让的大额存单。 2、非流动资产各项情况 ①、2021年末三只松鼠的固定资产总额为5.419亿元,其中房屋及建筑物为4.26亿元,占绝大多数,其余为各种设备。 ②、 2021年末公司在建工程共有2个,金额为2.068亿元,其中产业综合体(无为)项目0.08亿元,松鼠大厦1.988亿元,未计提减值准备。建设松鼠大厦预计办公用途居多,对公司提振业绩作用不大。一些公司发展有些起色后就开始盖大楼,而疏于公司竞争力的投入,特别是对于生产一般化产品的公司来说可能会逐渐没落。 ③、使用权资产对比2020年为新增的项目,2021年末数额达1.298亿元,主要是房屋及建筑物的使用权。 ④、2021年末公司拥有无形资产为1.122亿元,主要为土地使用权资产。 ⑤、三只松鼠没有商誉资产。 ⑥、长期待摊费用为0.2206亿元,同比下降60.09%,主要是租入固定资产改良支出和固定资产装修支出的待摊。 ⑦、其他非流动资产为0.2599亿元,同比下降75.14%,主要内容是增值税留抵扣额,其数额减少的主要因素是预付松鼠大厦工程款转入在建工程。 3、负债情况 2021年公司负债为27.75亿元,同比增长20.39%,其中流动负债为24.40亿元,非流动负债为3.349亿元。负债中增长较快的有流动负债的合同负债、其他应付款、一年内到期的流动负债、以及非流动负债中的递延收益等,详细情况如下: ①、合同负债为2.465亿元,同比增长12.54%,全部为预收货款及授权费等,体现公司对下游销售商具有一定的掌控能力。 ②、其他应付款为3.247亿元,同比增长23.02%,主要是运输费、押金及保证金、广告费、劳务外包费等,增长的主要是广告费和劳务外包费。 ③、一年内到期的非流动负债为0.7951亿元,同比增长9254.10%,主要是一年内到期的租赁负债,变化较大主要原因是会计政策调整。 ④、其他流动负债为0.2967亿元,同比增长9.02%,主要是待转销项税和应付退货款,其中应付退货款数额为115万元,数额不大。 ⑤、2021年末公司有长期信用借款1.99亿元,体现公司资金缺口大,净利润现金流无法满足自身发展需求。 ⑥、递延收益为0.8583亿元,同比增长44.28%,全部为政府补助。 4、所有者权益(股东权益)情况 2021年末三只松鼠股东权益合计为22.58亿元,同比增长7.70%。主要是未分配利润和盈余公积增长增加所致。 二、利润质量分析 2021年三只松鼠总营业收入为97.70亿元,同比下降0.24%,总营业成本为93.70亿元,同比下降0.98%,净利润为4.111亿元,同比增长36.43%,营收下降略小于成本,详细分析如下。 1、营业收入负增长,净利润和ROE增长有赖于营业外收入和投资收益 如下表所示: (亿元)

图1、三只松鼠2019年至2021年的营业收入、净利润、净资产和ROE情况表 通过公司2019年至2021年年报可以看出,公司营业收入呈现下降趋势,不过净利润却实现了增长,ROE也企稳回升,细看年报可以看出营业外收益达0.7517亿元,比2020年增长798%,是净利润快速增长的一个重要因素。其主要内容是政府补助和罚款及赔偿收入,而且投资收益达到5607万元,同比增长140.55%,预计两项收益很难长期维持在这个水平,特别是营业外收益更难维持较高水平。 ROE从2019年至2021保持在12%-15%之间,数值不高,体现公司盈利能力一般。

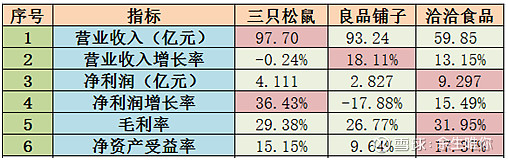

表2 2021年三只松鼠、良品铺子、洽洽食品盈利指标对比分析表 从上表可以看出,2021年三只松鼠的营业收入在3家公司中是最高的,但也是3家中唯一负增长的。三只松鼠的净利润增长较快,不过其中包括了0.7517亿元营业外收入的贡献。同期洽洽食品的营业外收入为0.989亿元,主要也是政府补助,良品铺子也收到了0.939亿元的政府扶持资金。如果没有政府的扶持资金,良品铺子的净利润会更加难看,三只松鼠和恰恰食品的净利润也几乎停滞。 2、营业成本各项目变化情况 亿元

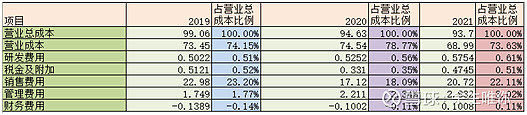

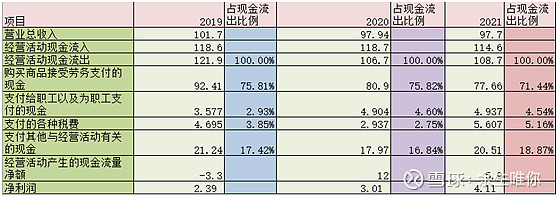

表3 2019年-2021年三只松鼠营业成本各项占比变化表 通过上表可以看出,三只松鼠的营业成本占比较高,但波动不大,公司研发费用稳步增长,销售费用占比存在波动,管理费用占比快速上升,财务费用在2021年由负转正,体现公司现金流逐渐变弱。管理费用增加的主要原因是职工薪酬、中介咨询费、折旧及摊销以及股份支付费用增加,公司应加强对管理费用的管理。 3、其他经营收益情况 2021年三只松鼠的投资收益为5607万元,同比增长140.55%,主要为购买大额存单产生的利息收入增加导致。公司资产处置收益为361.4万元,资产减值损失为398.5万元,主要为存货跌价损失及合同履约成本减值损失,信用减值损失为1460万元,主要为其他应收账款损失。减值损失共计1858.5万元,占比较小。其他收益为2511元,同比减少46.68%,主要为政府补助的减少。政府的补助是不能长期依靠的,只有依靠企业自身的产品和服务取得的长期竞争优势才能让企业长久的生存下去。 三、公司的经营现金流波动较大,存在一定的不确定性 公司近3年经营活动产生的现金流入量均大于营业总收入,反映公司营收回款质量较好。2021年三只松鼠收到的其他与经营活动有关的现金为1.781亿元,同比增长28.18%,主要是政府补助增加造成。 经营活动现金流出各项占比变化情况见下表 (亿元)

表4 2019年至2021年三只松鼠经营活动现金流出各项占比变化表 通过上表可以看出公司购买商品接受劳务支付的现金数额和占营业收入的比例均出现降低,支付给职工以及为职工支付的现金上升,支付的各种税费大幅增加,支付的其他与经营活动有关的现金占比波动不大。 除2019年外,其余2年经营活动产生的现金流量净额均大于净利润,经营活动净现金流量波动十分剧烈,也体现公司的经营状况处于较大波动之中,存在较多的不确定性因素。 投资和筹资活动产生的现金流量分析略。 综上所述,三只松鼠的经营现金流波动较大,虽然暂时问题不大,但存在一定的不确定性

四、资产利用效率情况 如下表所示:

表5 近3年三只松鼠总资产周转情况(数据来源东方财富证券) 由表中可以看出近3年公司的总资产周转天数逐渐增加,营业周期总体下降,体现公司营业收入停滞,同时加强了对存货和应收账款的管理。

第三部分:管理层的情况 一、公司及高管近年被证监会监管及问询的情况。 据公司年报披露现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。 经查新浪财经,近3年三只松鼠受到证监会等监管部门的处罚。 二、公司高管变动情况 2021年三只松鼠公司高级管理人员有变动,在此不在一一列出,详见2021年年报第41页。 三、公司高管持股及增减持情况(含公司) 2021年1月21日至2021年7月5日三只松鼠已经回购385.2万股,交易均价为45.34元/股,回购金额为1.75亿元。截止2022年5月20日三只松鼠股价为22.41元/股,已经远低于公司的回购价格,也低于公司2021年股权激励的25.05元/股的价格。

第四部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述 目前我国休闲食品行业零售额合计超过7,000亿元,市场由坚果炒货、糖果、巧克力及蜜饯、香脆休闲食品、面包、蛋糕与糕点等百亿元到千亿元规模的细分品类组成,呈现“大行业+小公司”的特点。根据Frost&Sullivan数据,预计2025年我国休闲零食行业零售额将达到11014亿元,2020—2025年的年复合增长率约为7.3%,保持稳健增长;坚果炒货作为休闲食品中的新兴品类,符合健康化的长期趋势,处于蓬勃发展中,2020—2025年市场规模年复合增长率达9.0%。不过国内坚果炒货食品市场集中度较低,整体竞争格局较为分散。 另外,休闲食品行业进入门槛相对较低,主体数量众多,产品同质化严重, 个人认为不是一个好的赛道。以坚果为例,头部休闲零食品牌三只松鼠、百草味、良品铺子、洽洽等均有推出小包装混合坚果产品,且在坚果种类上也较为相似。个人认为休闲食品行业部分优质企业通过利用自身研发优势形成了一定的弱竞争壁垒,提升了行业竞争力和市场地位,企业品牌力在一定程度上可以获取消费者的认可。从销售渠道看,近几年主流电商平台流量边际增量放缓,根据Frost&Sullivan数据,2020年休闲食品线下渠道占比82%,仍是休闲零食市场的主渠道。 三只松鼠成立于2012年,总部位于安徽芜湖,也是目前中国坚果销售规模最大的电商企业,具有一定的品牌知名度和美誉度。

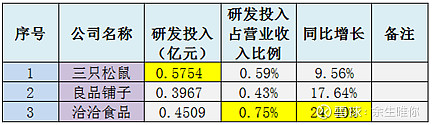

二、公司在行业内及产业链上的地位情况 ①毛利率不高,且波动较大 公司在2019年、2020年、2021年的三只松鼠的毛利率分别为27.80%、23.90%、29.38%,近3年公司的毛利率均低于30%,即使在疫情前的2019年也只有27.80%,且存在一定程度的波动,体现三只松鼠所在行业内的产品的差异化不足,竞争较为激烈,蚕食了公司利润。 ②研发投入进一步增长 2021年三只松鼠、良品铺子、洽洽食品研发投入情况见下表

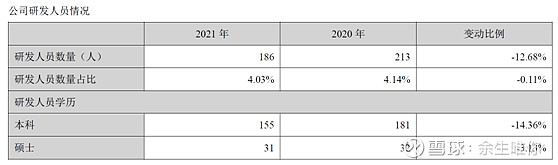

表6 2021年三只松鼠、良品铺子、洽洽食品研发投入情况表 2021年三只松鼠研发投入总额在3家公司中最高,洽洽食品的研发投入占营业收入的比例最高,3家公司在2021年的研发投入均出现了较快速增长。 三只松鼠研发人员的情况见下表

表7 三只松鼠2020、2021年研发人员情况表 通过上表可以看出,2021年三只松鼠研发人员总数比2020年减少了,研发人员中没有博士学历的人员,综合来看三只松鼠研发人员学历结构较为一般。 ③、先款后货,具有一定掌控力 2021年三只松鼠前五名主要经销客户销售金额达4013.92万元,占年度销售总额的9.19%,对经销商的结算方式原则上采用先款后货的方式,体现公司对经销商具有一定的掌控力。

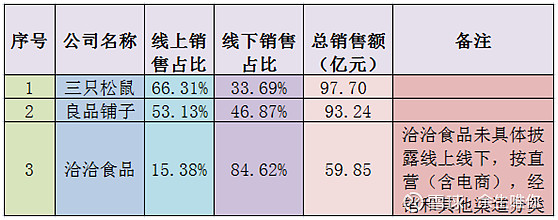

表8 2021年三只松鼠、良品铺子、洽洽食品线上线下销售情况表 通过上表可以看出,三只松鼠大部分是通过网上销售的,良品铺子线上线下销售较为均衡,洽洽食品未具体披露线上销售情况,但根据上表数据可以推测线上销售占比相对较小。 ④、供应商集中程度不高,具有一定的议价能力 2021年三只松鼠从前五名供应商采购额为12.79亿元,占年度采购总额的16.94%,占比虽然不高,但通过上文我们看到近3年的营业成本占比在73%-79%之间,占比相对较高,供应商应该是具有一定议价能力的。 第四部分:综述和公司估值 资产质量方面,三只松鼠流动资产占比总资产比例较高,资产流动性不错,不过存货占比较高,并且已经产生资产减值损失。应收款项占营业收入的比例较低,不过应收款项占净利润的比例达55.15%,并且已经产生信用减值损失,说明公司利润较薄,好不容易赚了点钱,有一多半没有收回现金。公司应进一步加强对应收款的管理。货币资金和交易性金融资产数额在3家公司中是最少的,而且还有部分有息负债没有偿还,体现公司净现金流不是很富余。 公司没有商誉,负债以无息负债为主,有息负债合计为4.99亿元,占总负债的18%,占比相对不高,可以看出公司通过欠产业链上下游的钱,为自己所用,具有一定竞争优势。 营收方面,三只松鼠营业收入出现负增长,依靠营业成本下降、政府补助以及投资收益实现净利润大幅增加。个人认为这种方式实现的净利润增长是不可持续的。ROE从2019年至2021保持在12%-15%之间,数值不高,体现公司盈利能力较为一般。 2021年三只松鼠资产减值损失398.5万元,主要为存货跌价损失及合同履约成本减值损失,信用减值损失1460万元,主要为其他应收账款损失。减值损失共计1858.5万元,占比较小。其他收益为2511元,同比减少46.68%,主要为政府补助的减少。政府的补助是不能长期依靠的,只有依靠企业自身的产品和服务取得长期的竞争优势才能长久的生存下去,总体来看三只松鼠盈利能力较为一般。 成本方面,三只松鼠营业成本下降,不过占比仍然较高,公司加大了研发投入,销售费用处于恢复中,管理费用迅速增加,财务费用在2021年已经由负转正,体现公司现金流逐渐变弱,公司应加强对管理费用的管理,警惕营业成本报复式增长。 现金流方面,三只松鼠近3年经营活动产生的现金流入量均大于营业总收入。除2019年外,其余2年经营活动产生的现金流量净额均大于净利润,经营活动净现金流量波动十分剧烈,体现三只松鼠的经营状况波动较大,存在较多的不确定性因素。 资产周转方面,三只松鼠近3年公司的总资产周转天数逐渐增加,营业周期总体下降,体现公司营收增长停滞以及加强了对存货和应收账款的管理。 管理层方面,据公司年报披露公司现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。 2021年1月21日至2021年7月5日三只松鼠已经回购385.2万股,交易均价为45.34元/股,回购金额为1.75亿元。目前股价已经远低于公司的回购价格。 综合竞争力方面,我国休闲食品行业前景广阔,市场巨大,坚果炒货作为休闲食品中的新兴品类,符合健康化的长期趋势,也处于蓬勃发展中。但是休闲食品行业进入门槛相对较低,主体数量众多,产品同质化严重,竞争较为激烈。以三只松鼠为例,作为休闲食品行业知名品牌,公司近三年的毛利率均低于30%,即使在疫情前的2019年也只有27.80%。 公司原则上推进先款后货的经销结算方式,对经销商具有一定的掌控权,供应商虽然集中度不高,但仍然具有一定的议价能力。 2022年一季度三只松鼠基本情况:资产方面,公司用货币资金购买了较多的大额存单和理财产品。应收账款较上年末增长44%,可能进一步加剧增加资产减值。存货减少,体现公司周期性特点,其他流动资产增加为公司购买了大额存单。营收方面,2022年一季度营业收入为30.89亿元,同比减少15.85%,总成本为29.44亿元,同比减少10.81%,净利润为1.615亿元,同比下降48.75%。营业成本下降幅度小于营业收入,销售费用微增,共同作用使净利润下降幅度超过营业收入。现金流方面,2022年一季度公司经营现金流入量为32.36亿元,同比下降14.62%,经营活动现金流入量仍然大于营业收入,经营活动产生的现金流量净额为3.031亿元,同比下降22.48%,仍然大于净利润,现金流出量下降幅度小于现金流入量下降幅度主要是支付的税费以及支付其他与经营活动有关的现金增加,支付给职工以及为职工支付的现金减少幅度较小导致。 综合来看,休闲食品行业内产品差异化较小,竞争较为激烈,利润较薄,可能不会出现具有独特竞争优势的企业,个人认为三只松鼠所在行业不是一个好的赛道。 关于估值,对于没有坚固护城河的企业来说,估值不宜给得太高,以2021年三只松鼠的净利润,剔除营业外净收益,再减去所得税费估算的利润约为3.54亿元,以保守估计的20倍PE计算,公司市值应为70.85亿元,截至2022年5月23日三只松鼠的市值为88.94亿元,距离估值尚有20.34%的差距。 限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自担,请多多包涵! 往期企业分析: 1、汤臣倍健 2、欧普康视 3、中国中免 4、海天味业 5、同仁堂 6、绝味食品 7宋城演艺 8、五粮液, 持续更新中 |

【本文地址】

今日新闻 |

推荐新闻 |