兴业科技:皮革龙头深耕不辍,汽车革孕育新机 1. 结论:皮革龙头绑定造车新势力,汽车革成新增长引擎与众不同的观点: 市场认为,真皮内饰供应商纷纷加速拓展 新能源 自... |

您所在的位置:网站首页 › 皮革材料市场 › 兴业科技:皮革龙头深耕不辍,汽车革孕育新机 1. 结论:皮革龙头绑定造车新势力,汽车革成新增长引擎与众不同的观点: 市场认为,真皮内饰供应商纷纷加速拓展 新能源 自... |

兴业科技:皮革龙头深耕不辍,汽车革孕育新机 1. 结论:皮革龙头绑定造车新势力,汽车革成新增长引擎与众不同的观点: 市场认为,真皮内饰供应商纷纷加速拓展 新能源 自...

|

来源:雪球App,作者: 江北嘉兰,(https://xueqiu.com/1464699229/292324706)

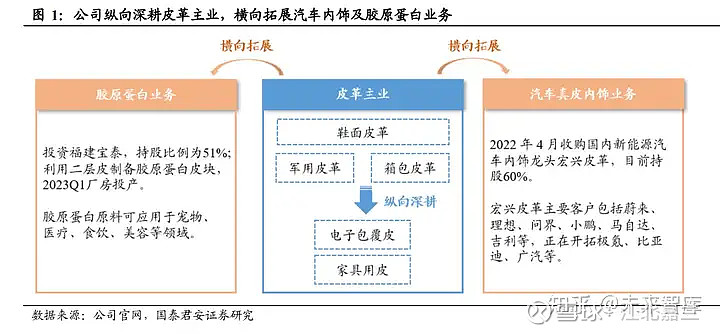

与众不同的观点: 市场认为,真皮内饰供应商纷纷加速拓展新能源自主车企客户,市 场竞争日益加剧,公司汽车革业务增长不可持续。 我们认为,公司较竞争对手具备价格弹性大、服务响应快等优势, 能够在市场竞争中稳住龙头地位,汽车革业务增长具备持续性。 与众不同的信息与逻辑:行业:伴随新能源自主车企销量增长及真皮内饰渗透率提升,国内 新能源汽车真皮内饰市场规模有望快速增长。 公司: 1)短期:每款在手车型订单可持续周期约 4 年,中途一般不会更换供 应商,稳住公司短期业绩基本盘。 2)长期:公司是国内为数不多覆盖生牛皮到成品皮全产业链的汽车真 皮内饰供应商,较主要竞争对手具备价格弹性大、服务响应快等优势, 有望在竞争中脱颖而出,维持与老客户的深度合作并持续开拓新客户。 2. 盈利预测核心假设: 收入 1)鞋、包袋用皮革:a)单价:2023 年伴随终端需求逐步恢复,预计公 司产品单价将有所提升。假设2023-2025年单价分别上涨7%/3%/3%。b) 销量:伴随老客户规模增长及运动户外等新客户开拓,预计销量有望持 续增长。假设 2023-2025 年销量分别上涨 7%/4%/3%。 2)汽车皮革:短期汽车内饰业务已有订单稳住基本盘,长期有望持续 获得老客户的新车型订单并开拓新客户。假设 2023-2025 年收入分别为 7/10/13 亿元。 3)二层皮胶原产品:宝泰工厂已建设完毕,伴随市场开拓及产能爬坡, 收入将快速增长。假设 2023-2025 年收入分别为 1.2/2.4/3.5 亿元。 毛利率 1) 鞋、包袋用皮革:伴随终端需求逐步恢复,预计毛利率将逐步回归 至正常水平,假设 2023-2025 年毛利率分别为 19.5%/20.0%/20.0%。 2) 汽车皮革:参考同业可比公司的毛利率情况,假设 2023-2025 年汽 车内饰业务的毛利率分别为 27.3%/29.0%/30.0%。 3) 二层皮胶原产品:假设 2023-2025 年二层皮业务的毛利率分别为 13.0%/15.0%/17.0%。 费用率 1)销售费用率:2020-2022 年销售费用率分别为 1.02%/1.12%/1.10%, 假设 2023-2025 年销售费用率维持在 1.10%。 2 ) 管 理 费 用 率 : 2020-2022 年 公 司 的 管 理 费 用 率 分 别 为 4.57%/4.55%/4.11%,呈逐步下降趋势,假设 2023-2025 年管理费用率维 持在 4.00%。 3 ) 研 发 费 用 率 : 2020-2022 年 公 司 的 研 发 费 用 率 分 别 为 2.89%/2.90%/2.77%,假设 2023-2025 年研发费用率维持在 2.80%。 盈利预测:根据上述假设,预计 2023-2025 年公司营业收入分别为 26.70/32.20/37.51 亿元,分别同比增长 34.31%/20.63%/16.47%;归母净 利润分别为 2.42/3.10/3.75 亿元,分别同比增长 61.01%/27.83%/21.03%。 3. 国内皮革行业龙头,纵向深耕横向拓展国内皮革行业龙头,纵向深耕皮革主业,横向拓展汽车内饰及胶原蛋白 业务。公司成立于 1992 年,目前是国内皮革行业龙头,主要产品包括 鞋面用皮革、包袋用皮革、军用皮革等,近年来纵向加深皮革主业布局, 新增家具皮革、电子包覆皮等产品,定位中高端。此外,公司通过投资 宏兴皮革与福建宝泰,横向拓展至汽车内饰及胶原蛋白市场。截至 2022 年底,公司拥有安海本部、安东厂区、瑞森皮革、兴宁皮业、联华皮革、 宏兴皮革等生产基地,年产能 1.64 亿平方英尺。

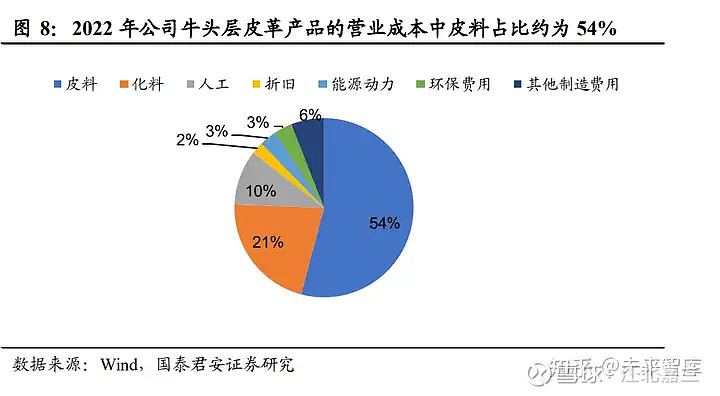

3.1. 营收重回增长轨道,盈利能力与牛皮价格挂钩 积极改革走出低谷,营收重回增长轨道。2008-2016 年,公司处于快速 发展阶段,受益于募投项目产能持续释放,产销量明显增加,带动收入 由 8.2 亿元增至 25.7 亿元,CAGR 约为 15.3%。2017-2020 年,受流行趋 势及疫情影响,皮鞋需求逐步减少,公司收入逐年下滑,但 2018 年起 收入降幅逐步缩窄,主要由于新总裁孙辉永先生上任后带领公司开展多 项成效显著的变革,包括实行事业部制、发力外销业务、建设双重研发 体系、拓展家具用皮革及军用皮革新业务等。2021 年,上半年国内疫情 得到有效管控,下游需求加速恢复,且东南亚疫情导致订单回流国内, 带动 2021 年全年公司业绩恢复正增长。2022 年,公司收购宏兴皮革, 增厚收入,但主业受疫情影响承压,导致公司整体利润下滑。 盈利能力与原材料价格密切相关。1)毛利率:皮料是公司营业成本的 重要组成部分,牛皮价格对于公司盈利能力影响较大。2021 年牛皮价格 上涨,公司基于对市场供需关系的精准把控,多次成功上调产品单价(全 年 ASP 同比增长 4.7%),毛利率同比增长 5.6pct 至 24.4%。2022 年牛皮 价格下降,而公司存在高价库存,叠加疫情反复影响产能利用率,公司 毛利率同比下降 4.9pct 至 19.5%。2023 年至今,牛皮价格维持低位,且 公司高价库存消化完毕,对利润率带来正面影响。2)净利率:公司净 利率变动趋势与毛利率基本一致,但 2018-2021 年的提升幅度低于毛利 率,主要由于管理费用率因员工工资增加而提升。2022 年,公司管理费 用率有所回落,使得净利率跌幅窄于毛利率。 3.2. 吴氏家族控制权较强,股权激励彰显信心 吴氏家族控制权较强。公司实际控制人吴华春先生通过持有万兴投资 52.85%的股份、恒大投资 44.88%的股份,间接持有公司 20.19%的股份; 一致行动人吴国仕(吴华春的儿子)、吴美莉(吴华春的女儿)、万兴投 资及恒大投资分别直接持有公司 13.59%、1.30%、29.04%、10.78%的股 份。 董事长引领公司技术革新,新总裁推动主业成功改革。公司核心管理层 从业经验丰富且长期陪伴公司成长,决策可行性强。其中,公司董事长 吴华春先生最早在集市贩卖商品,在此期间敏锐地意识到皮制品在国内 十分走俏,皮料的国产替代具备广阔发展潜力,因此吴董毅然开始创业, 于 1992 年正式组建兴业皮革。三十余年来,吴董带领公司深耕技术的 革新与研发,不断推陈出新,以“科技”为公司赋能。此外,总裁孙辉 永先生自 2018 年上任后率领公司调整经营策略,大力推进产品拓展、 客户优化、组织架构调整等举措,推动皮革主业复苏,改革成效显著。 发布首次股票期权激励计划,充分彰显发展信心。2023 年 4 月,公司首 次发布股票期权激励计划,该计划涉及总裁、副总裁、财务总监、中层 管理人员及核心骨干人员共 251 人,覆盖范围十分广泛,有望深度绑定 公司与核心团队利益。本次股票期权激励计划拟授予股票期权数量为 1670 万份,其中首次授权 1340 万份,需摊销的总费用约为 4249 万元。 在行权条件方面,公司层面的业绩考核要求充分彰显管理层对于未来发 展的信心。 4. 皮革主业走向海外,纵向深耕打开市场4.1. 深耕鞋面革业务,积累竞争优势 深耕鞋面革业务,积累竞争优势。公司深耕皮革行业 30 年,主要产品 为鞋面革。凭借多年的积累,公司在研发、采购、生产与销售等方面均 建立一定优势。 研发:技术中心+产品开发团队,保障产品创新研发。公司拥有双 重研发体系,包括总部的技术中心及各事业部的产品开发团队,两 大部门相互配合、共享研发信息。其中,技术中心侧重于前沿性的 开发以及皮革基础性的研究,储备新技术和新工艺;产品开发团队 主要根据市场消费品的流行趋势进行开发,加强与下游客户设计师 的沟通,借助技术中心的研发优势,协助下游客户进行新产品开发。 采购:议价能力强,保持较好盈利能力。在牛头层皮革产品的成本结构中,皮料占比过半,因此原材料价格对公司盈利水平的影响较 大。公司每年采购的原材料规模较大,生牛皮采购约占美国原皮出 口总量的 10%左右,因此在与供应商的谈判中公司拥有较强的议价 能力,能够保持较好的盈利水平。除进行日常性的原材料采购外, 公司也会通过预测未来原材料价格变化趋势来进行战略性的储备 采购。

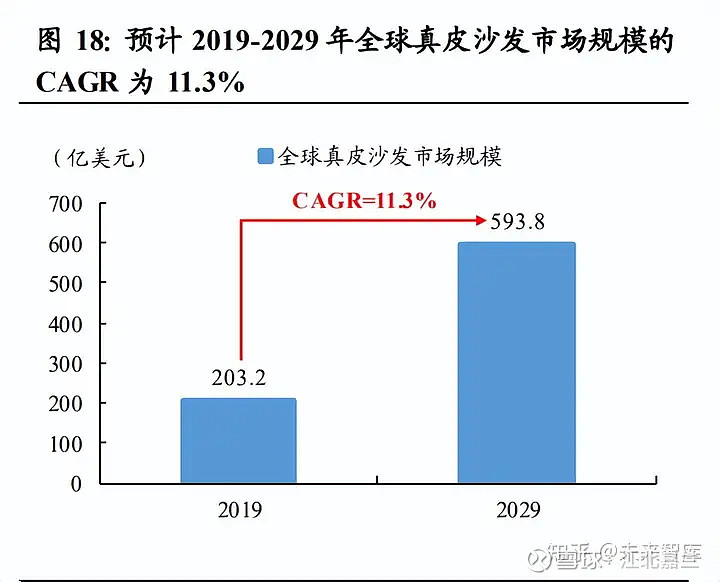

生产:把控全流程工艺,快反优势突出。1)一体化产业链:公司 的生产线涵盖“生牛皮-蓝湿皮革-皮胚革-成品皮革”的制革工艺全 流程,其优势在于能够从源头上进行质量把控和成本控制,同时还 可以把前后段工序有效衔接,提高生产效率。2)组织架构改革: 公司针对组织架构进行调整,划分出不同的事业部,每个事业部主 打不同风格的产品,以此缩短新产品的打样周期与交货周期,充分 满足下游客户少批量、多批次、交期快的需求。3)智能化改造: 公司不仅在海外采购大批智能设备,还与第三方机构合作,参与到 智能设备的研发工作中,有效提升了公司的生产效率与产品质量的 稳定性。目前公司的交货周期已从过去的 28 天左右缩短到 7 天以 内,特殊订单可以在 4 天内完成。 销售:因“客户”制宜,直销与经销并行,响应差异化需求。1)直销:适用于大的品牌客户(如百丽、红蜻蜓、思加图等),公司 直接与客户建立联系,及时了解客户需求,配合其设计团队研发定 制化产品,为客户提供一站式的皮革材料服务。2022 年公司直销收 入约为 12.9 亿元,同比增长 34%;受国内宏观经济环境以及原材料 价格大幅波动的影响,毛利率同比下降 6.2pct。2)经销:对于直播 带货集中和网购代工厂集中的区域,公司通过区域经销商进行市场 渗透,了解中小客户的需求和产品特点,更好的服务客户,近年来 成效良好。2021 年公司经销收入约为 7.6 亿元,同比增长 34%,主 要由于公司参股国际采购商 HG,加深与国际品牌的合作。2022 年 受疫情影响经销收入略有下降,毛利率同比下降 3.1pct。 4.2. 开发海外客户,拓展产品种类 内销:下游需求度过调整期,预计订单有望平稳增长。在行业方面, 2016-2020 年受流行趋势发生变化及疫情等因素影响,我国皮革制品行 业规模虽有所下滑,但由于皮鞋在办公、商务等场合具有刚需属性,且 随着流行趋势的变化,运动鞋、休闲鞋等产品中天然皮革的应用逐步增 加,目前我国皮革行业已度过调整期,市场规模基本平稳。针对公司而 言,2023 年至今伴随疫情管控放开、国内消费市场逐步复苏,公司内销 订单实现显著增长。考虑到鞋履品牌的核心供应商份额可达到 30-40%, 公司目前在百丽等优质客户中的份额仍存在提升空间。我们认为,未来 公司有望凭借突出的快反、研发等优势争取到更多的内销订单。 外销:大力开发海外客户,短期订单拐点渐行渐近,中长期有望成为新 增长引擎。2020 年,公司引入在服务国际品牌方面有着丰富经验的生产、 技术团队,使得公司产品研发及生产服务的节奏逐步适应和满足国际品 牌的需求。2021 年,公司抓住东南亚订单回流国内的机会,并借助公司 原材料批量采购的资源优势、生产平台的规模优势,大力推进外销业务, 主要外销客户包括 Columbia、Timberland 等。2022 年,由于海外高库存 及高通胀,公司外销收入同比微降 2.9%,毛利率同比下降 2.0pct。2023 年至今,公司外销订单仍有所承压,考虑到海外库存及消费恢复情况, 我们预计 2023Q4-2024Q1 公司皮革主业的外销订单有望出现拐点。此外, 公司于 2023 年 6 月在越南参与设立新公司兴业吉丰,有利于完善东南 亚市场布局,拓展越南和东南亚制鞋客户,进一步开拓海外市场,未来 外销业务有望成为公司皮革主业的重要增长引擎。 业务拓展:拓展产品品类,家居皮革、电子包覆皮业务增长可期。近年 来,公司在稳固原有鞋面革业务的基础上,进一步拓展家居皮革与电子 包覆皮业务。1)家居皮革:公司从 2019 年开始拓展沙发等家居皮革业 务,定位中高端市场,主要客户为高档次的家居公司。根据 http://Market.us 报告,2019 年全球真皮沙发市场规模约为 203 亿美元,预计到 2029 年 将达到 594 亿美元,2019-2029 年的 CAGR 约为 11.3%,市场空间广阔。 目前公司家居皮革业务的收入体量较小,未来随着客户拓展,有望逐步 释放增长潜力。2)电子包覆皮:主要指包覆在手机、手表等电子产品 表面的皮革,对于耐高温、防水耐汗渍等理化性能要求严苛,具备较高 的技术门槛,单价较高。公司早在 2018 年就开展了电子包覆皮的研究 开发工作,2020H1 开始逐步推广相关产品,2021 年电子包覆皮业务放量,目前公司已成为国内唯一一家能够生产电子包覆皮的皮革厂(全球 仅兴业科技与 ECCO 从事电子包覆皮业务)。在客户方面,公司目前是 华为保时捷系列手机壳真皮材料的供应商。长期来看,未来电子包覆皮 业务的收入体量可达亿元级别。

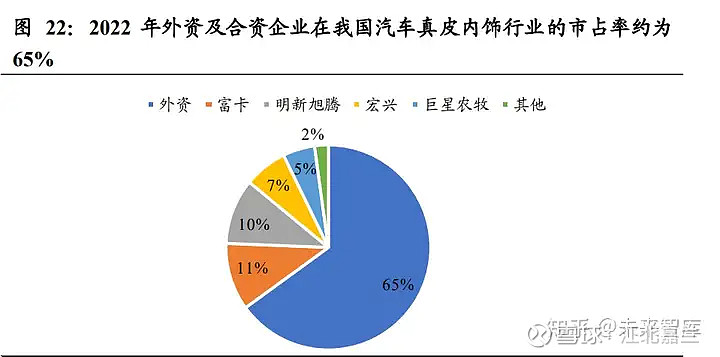

4.3. 推进产能全球化,环保指标充沛 积极布局海外产能,推进产能全球化。针对皮革主业,公司在国内拥有 四大生产基地,分别为安海本部、安东厂区、瑞森皮革和兴宁皮业。此 外,公司积极布局海外产能,推进产能全球化,以更好地拓展国际客户、 支撑业绩增长。1)印尼:2021 年子公司兴业国际与 Adidas 供应商 PT. CISARUA CIANJUR ASRI 在印尼共同设立联华皮革,其中兴业国际持 股比例 90%。根据公司规划,印尼工厂主要对接国际运动鞋品牌,预计 2023 年联华皮革将具备年产 1000 万平方英尺天然牛头层皮革的生产能 力,其长期规划的年产能为 5000 万平方英尺。2)越南:2023 年公司在 越南设立合资公司兴业吉丰,越南工厂规划年产能约 1000 万平方英尺。 重视环保投入,拥有充足环保产能。皮革加工过程中,生牛皮加工到蓝 湿皮革段工序污染物排放较多,2017 年环境保护部正式发布《排污许可 证申请与核发技术规范制革及毛皮加工工业—制革工业》,要求所有制 革企业都应持证排污。近年来,由于环保督查执行到位,生皮加工产能指标随着不达标的制革企业被淘汰而逐渐减少。公司多年来积极投身环 保改革,引进先进的环保处理设备,并向当地环保部门申请,依法取得 排污许可证。截至 2022 年末,公司及子公司瑞森皮革、兴宁皮业拥有 年加工生牛皮 310 万张的环保指标,能保证公司的产能需求。我们认为, 随着未来环保督察愈发严苛,行业内的中小企业将持续出清,公司有望 从中受益。 5. 绑定新能源自主车企,汽车内饰业务成新增长引擎5.1. 汽车真皮内饰需求向好,自主车企成供应商必争客户 5.1.1. 真皮内饰渗透率有望提升,市场规模增长可期 真皮内饰性能优良但单价偏高,渗透率仍有较大提升空间。汽车内饰主 要用于装饰覆盖座椅、方向盘、扶手、头枕及门板等汽车部件,其材料 种类多样,包括天然皮革、人造革、织物等。其中,天然皮革具备透气、 经久耐用和易保养等优良特性,但价格偏高,若整车都采用真皮内饰, 轿车与 SUV 的净用皮量分别为 5、12 平方米,单车价值量分别为 3000-4000 元、5000 元以上。因此,过去多年真皮内饰主要应用于轿车 和 SUV 等中高端乘用车,渗透率偏低。 根据我们测算,2021、2022 年我国汽车真皮内饰行业的市场规模分别约 为 48、60 亿元。我们认为,未来真皮内饰的渗透率有望提升,进而带 动市场规模增长。 中高端汽车销量高增有望带动真皮内饰需求增加。根据太平洋汽车 官网数据,目前售价 30 万元以上的中高端车型中使用真皮座椅的 比例接近 50%。同时,2015-2022 年国内售价 30 万元以上的中高端 乘用车销量 CAGR 高达 18%,销量占比由 3.5%提升至 10.7%。未 来中高端汽车市场的扩大有望为真皮内饰的发展提供广阔的市场 空间。 “半包”模式普及有望带动真皮渗透率提升。在半包模式下,轿车 的净用皮量约为 1.5 平方米,单车价值量仅为 1000-1500 元,车企 能够以较低成本实现提升产品档次、改善消费者体验与增加卖点的 目的,半包模式带动真皮在中端车型中的渗透率提升。 5.1.2. 外资供应商绑定传统车企,新能源自主车企为内资供应商带来 新机遇 国内汽车真皮内饰行业:外资供应商绑定传统车企,市占率合计过半。 在我国汽车真皮内饰市场中,外资企业占据 65%左右的市场份额。国际 汽车内饰龙头包括德国柏德、美国鹰革、美国杰仕地、博世革斯马克及 美多绿等,它们的成立时间较早,2000 年以来陆续在中国成立子公司并 设厂,客户多为传统车企。过去多年,由于我国汽车市场主要被美、德、 日车企占据,因此外资汽车内饰供应商在国内市场的地位较高,例如美 多绿汽车皮革(广州)有限公司占据我国日系车真皮市场 85%的市场份 额。此外,近年来国产汽车内饰企业发展势头强劲,如富卡科技、明新旭腾、宏兴皮革的市占率分别约 11%、10%、7%。

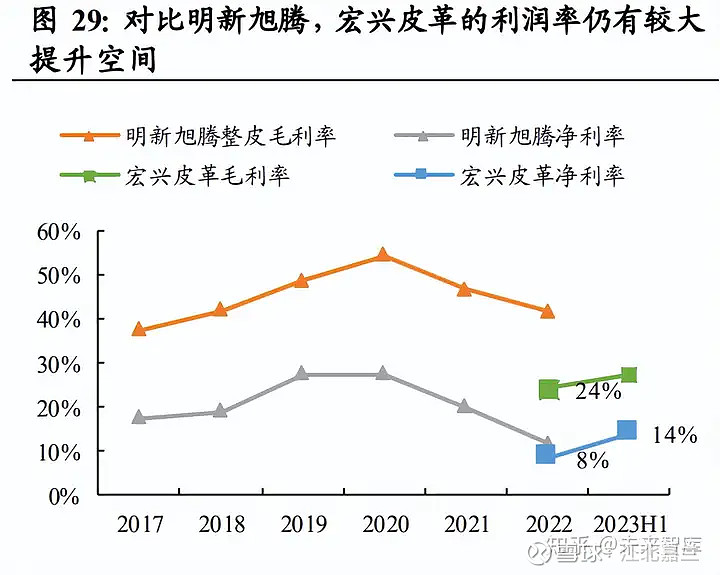

针对传统汽车真皮内饰市场:需求相对稳定,内资供应商切入的难度较 大。传统车企近年销量增长放缓,真皮需求相对稳定,同时经过多年发 展,已具备成熟的真皮内饰供应体系,大部分份额被外资供应商占据, 内资新玩家切入难度较大(如明新旭腾从争取奥迪认证到拿到订单共耗 时五年以上)。主要原因包括:1)合资/外资车企的国内部门不具备供应 商认证权,样品需运至海外总部进行认证,费力耗时。因此除非现有供 应商出现重大问题,否则车企不具备更换、新增供应商的动力。2)车 企开展供应商认证流程的前提是有新车型招标,但由于认证流程耗时较 长,难以在车型开发周期内实现供货。 针对新能源汽车真皮内饰市场:需求快速增长,为内资供应商带来新机 遇,但竞争逐步加剧。近年来,新能源自主车企逐步崛起,销量快速增 长,成为推动真皮内饰市场规模扩大的重要动力,并为国内汽车真皮内 饰供应商的发展带来新机遇。目前各大供应商纷纷加强新能源车企客户 的拓展,其中内资布局较早的为宏兴皮革,外资布局较早的为柏德皮革, 此外明新旭腾、浙江富卡、鹰革皮革、美多绿等头部供应商也逐步进军。 5.2. 收购宏兴皮革,切入新能源汽车内饰赛道 5.2.1. 国内汽车真皮内饰龙头,深度绑定新能源车企 收购宏兴皮革,进军汽车真皮内饰市场。宏兴皮革是我国知名的汽车真 皮内饰龙头,深耕行业多年,2021 年收入约为 1 亿元。2022 年 4 月, 公司以 5400 万元收购冠兴皮革持有的宏兴皮革 45%的股权,并以 3000 万元向宏兴皮革进行增资,股权转让及增资事项完成后,公司持有宏兴 皮革 56%的股权,6 月开始并表,正式进入汽车真皮内饰市场。2022 年 12 月,公司进一步收购宏兴皮革股权,持股比例提升至 60%。2022 年 宏兴皮革实现收入 4.08 亿元,同比高增 3 倍以上;2023H1 宏兴皮革收入 2.46 亿元,同比高增 76%。 宏兴皮革是国内新能源汽车真皮内饰龙头。尽管在国内汽车真皮内饰市 场中,宏兴皮革的市占率仅为个位数,但针对新能源车真皮内饰细分市 场,宏兴皮革占据龙头地位,市占率约 10-20%。目前宏兴皮革已成为理 想、蔚来、问界、零跑等国内多家知名新能源汽车的供应商与战略合作 伙伴,为多款车型独供内饰。此外,宏兴还拥有马自达、吉利等传统车 企客户,但总体来讲传统车企客户的收入占比相对较低。 我们认为,兴业科技有望在产能、资金及原材料采购等方面赋能宏兴皮 革: 1)产能扩张:被兴业科技收购前,宏兴的产能利用率基本饱和(长期 拥有10%预留产能),兴业科技并购宏兴后帮助宏兴扩充产线提升产能, 借助兴业科技的产能帮助宏兴做前段工序的加工,助力宏兴提升产量。 截止 2022 年末,宏兴皮革的产能为 300-350 万 SF/月,根据公司规划, 到 2023H2 其产能将增至 350-400 万 SF/月。2)原材料资源:兴业科技的原料皮采购量较大,与上游供应商形成长 期稳定的战略合作关系,不仅能确保供应稳定,同时所采购的原料性价 比优于市场。兴业科技可将原材料资源与宏兴整合共享,协助宏兴控制成本、提升供应链稳定性。此外,原料皮采用统货采购,汽车内饰对原 料皮等级要求较高,而鞋面所用原料皮的等级相对较低,两者互补。 3)资金支持:在被兴业科技收购前,宏兴的资金不足,因此产能扩张、 原材料采购等方面均受到制约。收购完成后,兴业科技凭借自身的资金 优势为宏兴提供支持,如以 3000 万元向宏兴增资等,协助其有序扩张。 5.2.2. 短期:现有订单充沛,稳住业绩基本盘 现有订单充沛,稳住业绩基本盘。目前宏兴皮革为理想、蔚来、问界等 多款车型独供真皮内饰,并且已经拿到部分待上市车型的定点函。由于 单个车型的生命周期一般在 4 年左右,且每款车型的内饰供应商通常不 会更换,因此宏兴短期的业绩确定性较强。 5.2.3. 长期:行业龙头地位稳固,利润率提升空间大 我们认为,尽管目前内外资主要汽车真皮内饰供应商争相抢占新能源自 主车企订单,行业竞争有所加剧,但公司能够在市场竞争中稳住龙头地 位,业绩增长具备持续性,主要原因如下: 陪伴老客户共同成长,关系深厚稳固,有望长期维持深度合作。宏 兴早在 2018 年就切入新能源车产业链,陪伴理想、蔚来、问界等 自主车企走过销售规模较小的阶段,目前为理想与理想的第一大真 皮内饰供应商。尽管我们预计理想等车企后续将出于分散供应链的 需求新增供应商,但数量可控(传统车企一般 2-4 家真皮供应商), 叠加宏兴与已有客户关系深厚稳固,未来有望长期保持深度合作。 全方位满足客户需求,服务响应优于外资,开拓新客户成功率较高。车企在选择供应商时,通常考核的要素包括产品的质量与性能、供 应稳定性、价格、服务响应等。根据前文所述,国内汽车真皮内饰 中外资供应商市占率过半,因此宏兴主要竞争对手为外资供应商, 目前双方在产品的质量与性能、供应稳定性、价格方面无明显差距。 但大部分外资供应商在服务响应方面存在不足,它们的中国工厂通 常只负责加工,不负责决策,响应速度较慢(除柏德外)。因此, 宏兴是业内为数不多能够全方位、均衡满足客户需求的优质供应商。 较竞争对手具备更大价格弹性。宏兴是国内为数不多具备从生牛皮 到成品皮革全产业链一体化生产能力的汽车真皮内饰供应商,可以 通过成本费用管控来降低成本,进而在综合考虑客户的产品定位、 后续商务拓展、竞争态势以及自身利润等情况下,为客户提供有竞 争力的产品价格。市场担忧伴随新能源汽车真皮内饰市场竞争加剧, 未来将出现价格战问题,影响宏兴订单及盈利能力,但我们认为, 考虑到宏兴具备更大的价格弹性与更强的成本管控能力,即便出现 价格战也能够脱颖而出。 对标明新旭腾,盈利能力改善可期。汽车内饰供应分为裁片与整皮 两种形式,其中裁片利润率相对更高,宏兴主要竞争对手明新旭腾 的整皮毛利率达到 30%以上。考虑到宏兴皮革的裁片比例(2023H1 已达到 90%)远高于明新旭腾(2022 年 7%),因此我们预计未来宏 兴皮革的毛利率有望达到 30%以上,净利率有望达到 15%。

6.1. 二层皮制备胶原蛋白,应用广泛空间广阔 二层皮原为生产头层皮革产品的副产品,但经过加工后可制备胶原蛋白。 二层皮是牛皮脱毛横切后得到的纤维组织较疏松的二层牛皮,原为头层 牛皮生产皮革产品的副产品,经过后期被喷涂或贴覆 PVC、PU 薄膜以 制成皮革材料,也普遍适用于制作鞋、包等皮革制品,价格相对头层皮 格较为低廉。尽管二层皮不是上乘的皮革原料,但它却另有他用,即可以通过酸法或酶法提取制备成胶原蛋白。 胶原蛋白应用广泛,下游市场有望于 2026 年突破千亿大关。目前,胶 原蛋白的下游应用场景主要集中在护肤、医美、医用材料及功能性食品 等领域。根据 Frost & Sullivan 数据,2017-2021 年我国胶原蛋白产品市 场规模由 97 亿元增至 288 亿元,CAGR 高达 31.3%。未来功效性护肤品、 医用敷料等主要下游产品的需求有望维持高速增长,进而推动整个胶原 蛋白产品市场持续扩容,预计 2026 年我国胶原蛋白产品市场将首次突 破千亿大关,2022-2027 年的 CAGR 有望达到 34.3%。 6.2. 投资福建宝泰,新业务值得期待 注资宝泰皮革,进军胶原蛋白领域。公司的皮革主业以毛皮为主要原料, 二层牛皮通常被视为副产品对外销售,在发现二层牛皮下游应用范围广 泛且盈利能力优异后,公司通过投资福建宝泰皮革,扩展了利用二层皮 生产胶原蛋白皮块的业务,将“一张牛皮”的价值最大化。2019 年 5 月, 公司通过其全资子公司瑞森皮革注资宝泰皮革。2022 年 4 月,公司按持 股比例对宝泰皮革进行增资,此次增资后,宝泰皮革的注册资本由 5000 万元人民币增加到 1 亿元人民币。截至 2023Q1,公司以合资形式持有 宝泰 51%的股份,白福兵先生持有宝泰 49%的股份。 宝泰工厂已建设完毕,未来有望依托合资股东原始积累持续发展胶原蛋 白业务。宝泰皮革目前的业务分为二层皮销售及胶原蛋白皮块(用于肠 衣、宠物咬胶等产品)销售业务,2023Q1 工厂建设完成,预计全年将 贡献 4 亿元收入,实现小幅盈利。考虑到宝泰皮革另一合资股东白福兵 先生深耕二层皮加工业务多年,拥有优质稳定的客户资源,我们认为未 来宝泰皮革有望充分承接其业务与客户,进军宠物玩具、化妆品、食品 添加剂等胶原蛋白下游领域。#兴业科技# $兴业科技(SZ002674)$ 支持小兰的友友们请务必养成看完文章点赞、评论、或者评论时勾上同时转发的习惯。因为你的每一次点赞或者评论转发,都将是我前进的动力。点赞和评论越多,我才能有动力每天坚持更新

|

【本文地址】