百丽国际:鞋王的结构性困境 一、企业竞争类型分析公司业务主要为鞋类的生产与销售(代理),运动服饰的代理销售两部分,不存在行政垄断,属于B to C ... |

您所在的位置:网站首页 › 百丽鞋业属于什么企业类型 › 百丽国际:鞋王的结构性困境 一、企业竞争类型分析公司业务主要为鞋类的生产与销售(代理),运动服饰的代理销售两部分,不存在行政垄断,属于B to C ... |

百丽国际:鞋王的结构性困境 一、企业竞争类型分析公司业务主要为鞋类的生产与销售(代理),运动服饰的代理销售两部分,不存在行政垄断,属于B to C ...

|

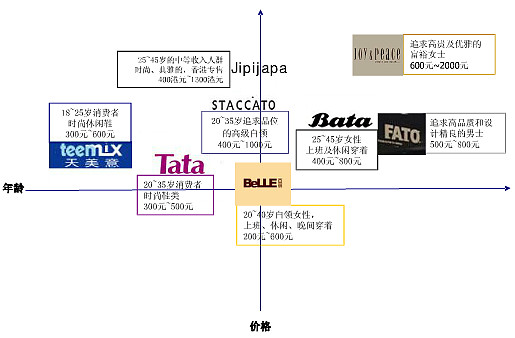

来源:雪球App,作者: 公司的肖像,(https://xueqiu.com/9040552948/62573918) 一、企业竞争类型分析公司业务主要为鞋类的生产与销售(代理),运动服饰的代理销售两部分,不存在行政垄断,属于B to C 企业。 二、企业竞争力分析 1. 产品所属品类的趋势 鞋类以及运动服饰,从产品的功能性来说,基本已经完全过剩,无法体现差异化。更多是结合不同的使用场景,以及对潮流的把握,设计推出不同的品项。近几年也出现了一些新的品项(如鞋子中的CROSS洞洞鞋)。总的来说对潮流的把握,是鞋子及运动服饰产品的首要特性。 2. 公司产品的竞争力 鞋类产品方面,公司主要专注于女鞋,自有品牌及价位如下:

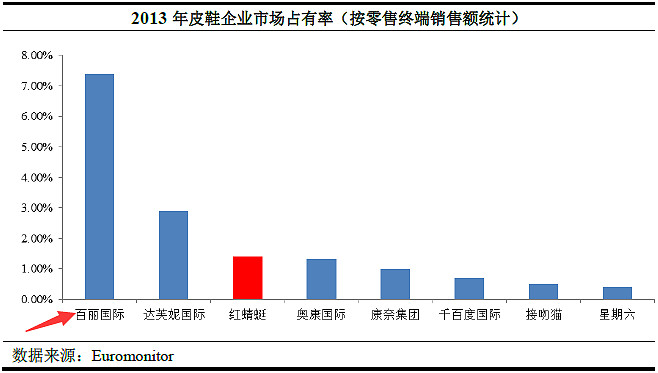

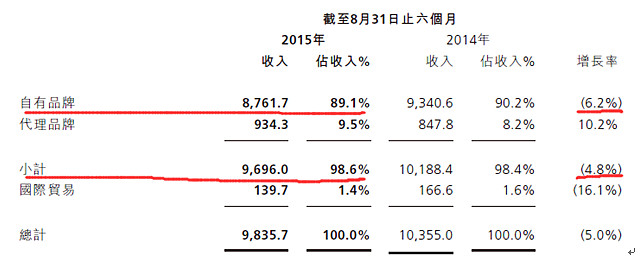

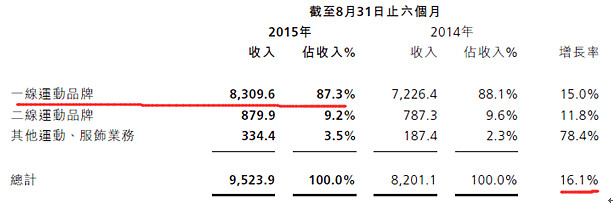

百丽的广告语“百变所以美丽”抓住了女人为美丽而寻求改变的心态,多品牌、多品项的战略符合女性对鞋善变、不忠诚的本性。百丽每季度推出几千个不同的新鞋样式,每个品牌一季有300至400个款式。 引用红蜻蜓招股说明书中的数据,百丽的市场占有率为第一,但比例只有不到8%,并没有想象的高。 但根据百丽官网信息,据国家统计局中国行业企业信息中心统计,2013年度以销售额计,国内女皮鞋市场排名前10名中,有6个品牌属于本集团,它们分别是百丽(第一),天美意(第二)、他她(第三),思加图(第四),百思图(第五)和森达-女鞋(第九)。 网上也有另一种说法,百丽占据了中高端女鞋市场份额的30%以上。 代理其他鞋类品牌如下,就不只是女鞋了。 截止2015年8月中报,鞋类产品营收情况如下:代理品牌、国际贸易占比均很小,自有品牌占了近90%,营收出现同比下滑。 运动服饰代理品牌如下: 截止2015年8月中报,代理运动服饰产品营收情况如下:一线品牌占大头,整体增长率达到16%。 如果回顾三年来看,鞋类产品营收在2014年开始下滑,占比也在逐渐下降,运动服饰产品一直有稳定上升,营收占比在逐渐上升,如下: 三、企业商业模式分析 生产端: 鞋类自有品牌方面:在意大利,百丽与时装设计中心合作,在“皮革产品中心”西班牙,百丽成立研发中心,不仅拥有自己的设计队伍,还大量外购不同的设计。在原料采购上,整合采购供货商、量化采购,以降低成本,五大供货商已达总采购额的56%。自建生产基地,20天就能从生产线送到销售点开售,一体化运作毛利率达到56%。从设计、采购、生产方面,在应对女鞋时尚潮流多变的定位下,百丽已做的很好。 百丽每季新产品超过1000款,远超过达芙妮的100款或星期六的300款。 代理的鞋类及运动服饰应该是采购经销模式,未详查。 销售端: 鞋类销售: 引用星期六招股说明书的数据,百货商场成为鞋类产品的主渠道,虽然统计时间有点久远,但后续几年的发展应该延续了这个趋势。 根据公司投资者关系总监汪振汉12月29日与媒体交流的一个新闻报道来看,目前鞋的销售渠道90%在百货商场。百丽在购物中心兴起时未能把握机遇,无论是多品牌集合店还是单品牌店在购物中心都较难见到。公司2015年中报也提到对替代百货商场的购物中心的渠道建设渗透不足。 2011年7月,百丽成立鞋类B2C网站优购网,进行一系列电商转型的探索。据百丽CEO盛百椒在今年8月的股东大会上表示,集团旗下电子商贸平台销售占比约3%到4%。据称该网站今年基本能盈亏持平。 运动服饰销售: 公司运动服饰业务以滔博为品牌,在全国各地建立6796个滔博运动卖场,对代理运动服饰进行销售。作为传统百货商场分化出来的一个渠道品类(类似于电器先从百货商场中分化出来,有了国美、苏宁),正在平稳增长。 公司三季报显示,零售门店增加278间,其中272间都是运动、服饰店铺。 滔博官网网页链接 四、企业财务分析 资产负债表: 现金流量表: 利润表: 五、企业风险分析 关注百货业的发展与分化,公司对鞋类产品销售渠道的结构性调整。 六、企业整体评价及估值 综上所述,公司通过多品牌、一体化、以及倍数于对手的渠道建设成为了国内鞋业龙头。因受到百货业的衰落,其销售渠道结构单一性问题显现。但鞋类产品品牌效应仍在,如何改变渠道结构,探索电商,相信给予公司时间可以逐步调整到位。另外公司运动服饰业务上正发展成为国际品牌成熟渠道商,平滑了公司业绩,后续应有持续发展。对于近期收购日本女装品牌约32%股权,再观察。 整体评价:□ 非常好 √ 较好 □ 一般 □ 较差 □ 差 按照公司2015年半年报,每股净资产3.69元,给予1.5-2P之间估值关注,考虑到公司的低负债及ROE仍大概率在10%之上,现阶段1.6PB的价格值得关注,如分档买入具有较高的安全边际。 $百丽国际(01880)$ $星期六(SZ002291)$ $达芙妮国际(00210)$ $红蜻蜓(SH603116)$$奥康国际(SH603001)$ $恒生指数(HKHSI)$$上证指数(SH000001)$ @今日话题 |

公司均采用直营模式,渠道以百货商场为主,并以多品牌集合进驻的方式,一度占据各大百货商城鞋类专柜半壁河山。截止2015年三季度,鞋类门店数量13710间。2015年上半年,公司销售门店减少424家,百货业关店潮的被动影响,以及公司主动关闭低效门店成为公司门店减少的主因。

公司均采用直营模式,渠道以百货商场为主,并以多品牌集合进驻的方式,一度占据各大百货商城鞋类专柜半壁河山。截止2015年三季度,鞋类门店数量13710间。2015年上半年,公司销售门店减少424家,百货业关店潮的被动影响,以及公司主动关闭低效门店成为公司门店减少的主因。

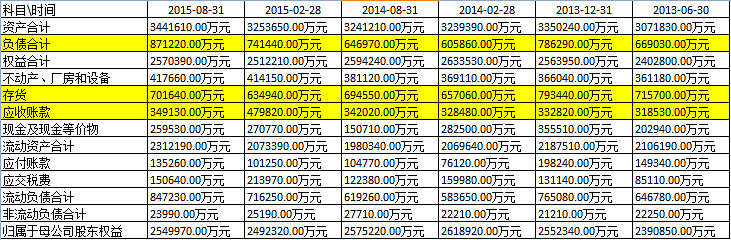

上述细项目不全,现金及存款占净资产的45%,存货正常,应收款较多,多为30日之内的结算款。负债多为经营性负债,整体看资产质量较好。

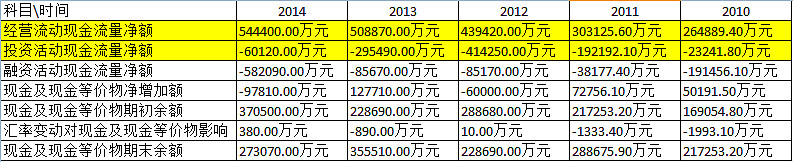

上述细项目不全,现金及存款占净资产的45%,存货正常,应收款较多,多为30日之内的结算款。负债多为经营性负债,整体看资产质量较好。 现金流一直不错。

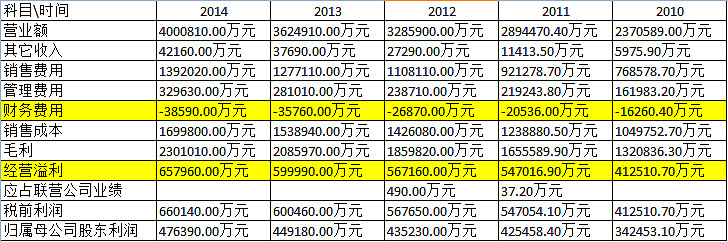

现金流一直不错。 经营盈利保持了多年的增长。

经营盈利保持了多年的增长。【本文地址】

今日新闻 |

推荐新闻 |