战略和白酒行业发展角度看洋河 |

您所在的位置:网站首页 › 白酒广告营销环境分析论文 › 战略和白酒行业发展角度看洋河 |

战略和白酒行业发展角度看洋河

|

来源:雪球App,作者: 青梅煮酒书苑,(https://xueqiu.com/4825443079/277490598)

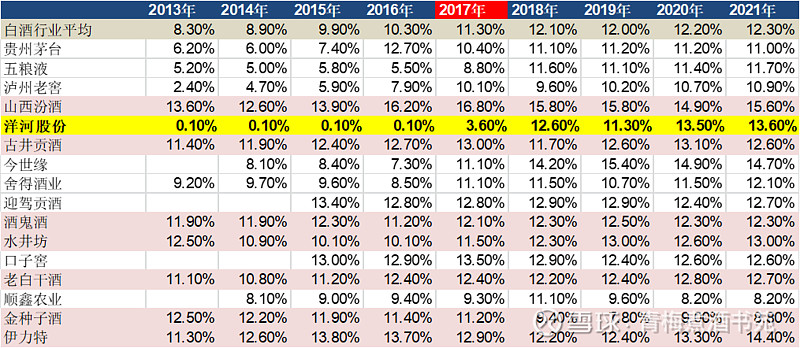

#财报云调研,投资大炼金# #雪球星计划# 原文链接:战略和白酒行业发展角度看洋河——洋河股份分析报告系列之九 接上文~ 本报告完成于2023年9月份 消费税统一计税对洋河股份的影响[1] 整理2013-2021年各上市白酒企业的实际消费税率,发现洋河股份的消费税率在2017年后迅速提升,什么原因呢? 2017年5月1日,白酒消费税最低计税价格统一调整为60%。对于多级销售单位的白酒生产企业、按最终一级销售单位对外销售价格进行核定。核定方法更加规范,白酒企业消费税率最终统一为12%,不再给地方政府任何调节空间。此外,按最终一级销售单位对外销售价格确定计税价格,也杜绝了酒企通过设立多级销售公司来避税的方式。2017年统一计税价格,12%的实际消费税率得到扎实贯彻。 2013-2021年各上市白酒企业的实际消费税率

从上表可以看出,2017年以后,除了以前就足额缴纳消费税的4家徽酒企业、汾酒、酒鬼、伊力特,而过往避税情况严重的白酒企业的消费税率有较为明显的提高,过往由于避税造成的不公平竞争得到彻底的解决。而由于2017年是白酒景气度向上的一年,当年酒企均通过提价以转移税赋。 而在本次消费税变革中,部分之前避税较为严重的企业受损最大,这些企业在之前通过各种方式使得自身缴纳的消费税率远远低于12%,但在2017年需要一下子把消费税率提升到12%,需要不小幅度的价格提升才能保持盈利水平稳定,而这么大幅的提价必定触犯经销商等各方利益,引起了不小的调整。由此可见,税制的变化也对部分酒企的战略产生了深远的影响。 头部白酒企业真实毛利率探究主流白酒公司毛利率比较

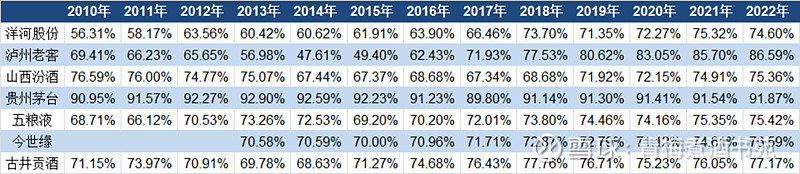

白酒企业有两大主要费用影响其利润。一是消费税,二是销售费用(销售折扣的处理)。通过上面分析可见这两大要素对各家酒企的影响差异是很大的,各家酒企的处理可能也大不相同。比如洋河股份2017年以前的产品主要是找人代工的,其消费税实际归属在成本下。如果直接比较毛利率的话,可能就不太准确。另外就是销售费用发生了折扣折让,有的厂家是直接计入销售费用,但洋河就直接抵减收入,其实这也还不太一样,所以这里就用调整毛利率(收入减去成本,减去税金,再减去销售费用)来进行比较。白酒龙头公司数据如下: 整理自公司年报 这个数据就能够比较清晰的体现,就是说这五家龙头公司和洋河在江苏省内最大对手——今世缘扣除销售折扣和消费税影响的毛利率情况: 首先,茅台能够稳定到75%的水平,老大地位当之无愧;五粮液基本保持在50%的水平,近几年略有提升;泸州老窖这两年受益于高端化,主要是依靠国窖1573,毛利率已超过五粮液。而洋河高峰期是2013年~2017年,也大概50%的水平,但近几年都有所下降,2021年只有45%;山西汾酒暂时还是垫底,但要看到它有一个从低往高的毛利率提升过程,后续能否赶超洋河需要持续观察。今世缘作为二线白酒品牌,调整后毛利率还是低于几家龙头白酒企业。 洋河的战略洋河历史上成功的战略:独创绵柔风格白酒,从产品转向客户的战略;创新的营销战略 洋河的战略在于真正理解需求,抓住需求这一核心,营销的重点从产品转向客户。 重点营销产品蓝色经典系列,产品诉求为男人的情怀,这完全不同于大多数以产品自身为营销的行业习惯。 传统白酒以香气定型,洋河创造性地提出了以味定型,并基于此设计出了新的白酒香型,即绵柔型白酒。这种白酒在保持了洋河传统“甜、绵、软、净、香”的基础上,更设计贴合了现代人健康舒适饮酒的消费需求。绵柔型白酒的代表产品便是洋河在2003年推出的划时代产品“蓝色经典”系列。蓝色经典系列定位为中高端产品,在设计上体现了洋河的多个创新之处:在风味上,蓝色经典有着高而不烈、低而不寡、绵长尾净、丰满协调的独特风味;在包装上,洋河创造性地使用了蓝色包装,在当时多数酒企都采用红、黄色调包装的背景下,在视觉上给人一种独特的冲击感;在宣传语上,洋河选用了情怀这个意象,“世界上 最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”,独具一格,迎合了消费者在情怀上的诉求。以上三方面的创新使得洋河在于其他产品竞争时产生了差异化优势。 总结白酒企业的经营战略,发现近20年来多家酒企出现巨大的经营波动,如泸州老窖、山西汾酒、古井贡酒等在发展过程中都有过长期衰退,之后迎来困境翻转,原因是绝大多数的以经营策略和管理为驱动力的经营成长是有阶段性的,不能连续跨越周期持续增长。一方面是管理和策略驱动下的成长稳定性差、跨周期难度高,根本原因在于策略和管理驱动成长需要不断创新,永久的创新是很难的,这个有点类似于技术驱动型企业的研发,而不断的研发技术领先是很难的。所以,经营策略和管理驱动的成长存在不稳定性,在高速成长后容易发生停滞,很难保持持续的领先。另一方面,行业的变化,比如从成长期和成熟期,经营战略不适应新的行业规律。 洋河2020以来,提出的战略:“十四五”期间,公司坚持以消费者为中心、双名酒为主体、多品牌为支柱,以品质为本、品牌为基、文化为魂、创新为要,构建“12345”战略体系…… “1”是一个奋斗目标。即打造洋河的精彩年代和双沟的多彩时代,让绵柔成为不朽传奇,让浓香延续历史经典。 “2”是两项走在前列。即品质走在行业前列,品牌走在全国前列,做中国名酒的领航者和排头兵。 “3”是三类协同机制。厂商共生、厂城共建、产业共享、业态共融的“四位一体”;生产、生活、生态、生命的“四生融合”;高端化、品牌化、国际化、资本化的“四化同步”。 “4”是四种奋进姿态。即始终坚持竞争战斗者的姿态、发展争先者的姿态、责任践行者的姿态、党的忠诚者的姿态。 “5”是五大战略举措。即积极推进品质立企战略、品牌强企战略、创新富企战略、文化活企战略、人才兴企战略,推动企业实现高质量发展。 核心双名酒为主体、多品牌为支柱,看着这个很熟悉啊!比如泸州老窖坚持“双品牌、三品系、大单品”战略,品牌复兴计划持续推进,市场影响力全面提升。洋河的战略也泯然众人矣?战略符合白酒行业发展特征吗?且看白酒行业发展特征和外部经济环境变化。 白酒行业发展特征“时势造英雄,英雄亦适时势!”同样,白酒的行业发展趋势和规律会成就酒企,酒企的战略也要适应行业发展趋势和规律! 洋河在2022年报对于白酒行业形势分析如下: 1、行业集中度进一步提升。随着行业竞争加剧,消费者品牌意识增强,白酒市场份额向头部品牌、名酒企业集中的趋势愈发明显,行业分化持续加剧。具备“品牌优势、管理优势、渠道优势、人才优势”的头部企业,更易于在未来白酒市场竞争中胜出,并抢占更多的市场份额。 2、行业竞争格局逐步形成。2022年白酒行业竞争更加激烈,各名酒企业在“产品、品牌、渠道、营销模式”等方面不断创新与优化,白酒行业的发展格局和竞争态势正在逐步形成,头部品牌竞争优势持续放大,并将在今后的市场竞争中进一步强化。 3、消费升级趋势愈发明显。2022年规模以上企业白酒产量较上年同期下降,但同期销售收入稳步提升,消费升级趋势明显。消费者更加注重品牌消费,行业进入“长期不缺酒、长期缺好酒”的时代 ,拥有较强“品牌力、产品力”的酒企,将会享受更多的消费升级红利。 白酒从成长阶段逐渐进入到成熟阶段从产业经济的行业生命周期看,一个完整的行业(企业)有四个阶段:婴儿期、成长期、成熟期和衰退期,有三个拐点。第一个拐点是从婴儿期到成长期的拐点。行业处于成长期时,随着产品市场需求和企业营业收入提升,企业利润率同步增加,行业厂商数量增加,一片繁荣,财务特征为利润率和收入规模双增长,此阶段行业内企业成长都很快。第二个拐点是从成长期进入成熟期的拐点。进入成熟期后,行业产品需求整体上不再增长,伴随竞争加剧,行业内企业会产生分化,将发生大规模兼并和淘汰,具有竞争优势、经济护城河的企业挤压弱势企业,实现增长。 在白酒行业的细分赛道,市场占有率上,浓香白酒市场受到酱香和清香挤压,酱酒处于成长阶段,市占率不断提升,特征更多的酒企进入酱酒赛道,酱酒热不断升温,主要体现为资本热和渠道热。 白酒行业逐渐进入到集中时代渠道变革将使多品牌经营模式失去基础 白酒行业进入到行业成熟期,由分散到集中的变革从渠道开始,随着渠道利润率大幅降低,会出现销售门店无法支撑某些品牌的展示和销售,进一步出现专卖店的衰退,而商超的崛起,特别是电商的兴起,将直接导致一些无法放量社会认识度不高的帖牌品牌和衍生的子品牌被淘汰,这是行业变化的显著特征。连锁酒类销售平台和白酒电商将会逐渐兴起,白酒连锁销售平台和电商是以低价低利润、大规模放量销售为发展模式。即:白酒渠道连锁化,集中化,扁平化、低利润化是白酒行业进入成熟阶段的特征。 显然,适应这种模式的战略应该是“专注某价格带单品聚焦”战略而不是“高端化+全品类+贴牌”的战略,从适应行业发展趋势的角度看,前几年,无疑茅台、洋河为代表的聚焦战略相比五粮液、泸州老窖为代表的“群狼战术”更有效。 挤压式增长需要从多品牌向有限的品牌集中 白酒产业极端分散的原因在于整个白酒产业处于成长期时,需求膨胀,各个要素各个资源都在高速的增长,各家酒企为了享受红利,拼命跑马圈地,“群狼战术”适应这个行业成长阶段的市场特征,“高端化+全品类+贴牌”不但解决了浓香型白酒的伴生中低档白酒的销售问题,还在行业成长阶段实现了扩张,体现在财务是营收的迅速增长。而成熟阶段,更多的是体现出品牌集中的特征。 产品结构深层次改革白酒企业的产品结构需要从多品牌转型为一个或几个价格带相对集中的大单品这是毋庸置疑的,上一轮行业调整中普遍出现集中大单品战略酒企超越多品牌酒企的现象,原因是多品牌经营的条件已经逐渐消失。多品牌经营需要三个条件:一是渠道高利润;二是众多经销商构成的复杂销售链;三是行业处于成长期,总需求持续的大幅增加。 决定白酒企业未来的三个关键点: “集中与分散”,白酒企业是不是把生产资源、人力资源、销售资源、品牌资源集中起来聚焦与有限的产品,且产品符合酒企的定位,能不能用有限的产品取代无限多的产品; “品质、品质还是品质”,即提供好产品,既能满足口舌之欲的物质需求,也能满足消费者的精神感受,有丰富的文化内涵和精神内涵,唯有品质和文化俱佳的产品才是好产品。 “渠道控制力”,即酒企要建立自己集中控制的扁平化销售体系,使销售能在稳定的渠道展开,避免过度依赖渠道被其动荡影响。 按白酒行业特征,洋河股份的发展依然要靠坚持品质核心、集中的单品战略和渠道扁平化。结合前面洋河股份的战略看,目前洋河股份开始双名酒为主体、多品牌为支柱,这一点对洋河股份的战略是个考验。 外部经济环境角度看白酒产量拐点已到来自国家统计局数据,我国白酒从2001年以来到2016年,白酒总产量迅速增长,到2016年全国产量峰值1358万千升,就数据来看,2004年到2016年是白酒行业的快速发展阶段,在这几年当中白酒产量一直呈现增长趋势(2005~2010年是白酒行业发展的黄金期,白酒产量以12%~26%的同比增速快速增长),2013~2016年白酒行业进入调整期,白酒产量小幅增长,于2016年达到峰值,2017年之后受经济下行压力,受外部环境影响,白酒市场需求受到压缩,白酒产量开始进入负增长,2018年降幅达-27.3%。2021年度白酒产量715.63万千升,同比下降0.59%,但实现营业收入6033.48亿元,同比增长18.69%;实现利润总额1701.94亿元,同比增长32.95%。2022年规模以上企业白酒产量671.24万千升,较上年同期下降5.58%,实现营业收入 6,626.45 亿元,同比增长 9.64%;实现利润总额 2,201.72 亿元,同比增长 29.36%。白酒行业 “量减价升”、“结构化升级”特征突出。 白酒企业数量持续下降从2017到2021年,我国白酒行业规模以上企业数量呈现逐年减少的趋势;2021年白酒规模以上企业数量为965家,较上年减少75家;较2016年下降了38.85%。2022 年全国规模以上白酒企业963家,较上年减少2家。 有底蕴的品牌酒企被重新发现和复兴调研显示,线下的大型超市和烟酒零售店仍为消费者对白酒形成认知的主要场所。白酒品牌应加大对终端的培育力度,加强在线下终端的消费者教育;线上渠道重要性逐渐显现,电商平台逐步承担给消费者提供白酒信息的作用。 时代变化,互联网的影响,新的渠道销售,对于销售渠道有优势的白酒企业有一定的影响,同时,新的渠道使得人们更方便了解到更有品牌和底蕴的酒企,一些有品质和品牌使得人们更容易获得其价值,这些酒企获得了品牌发现和复兴的机遇,典型例子的是2018年以来的汾酒全国化,高速增长,其实一定程度上就是汾酒品牌被发现基础上的复兴。 以上诸多因素都有利于具有底蕴的品牌白酒企业继续发展,行业集中度进一步提升。 外部环境对洋河股份来说,坚持白酒品质基础上的高端化,洋河的品牌需要塑造,同时,契合时代变化,关注新的渠道销售和品牌传播形式。 未完待续~

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担! $洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$ @今日话题 @雪球创作者中心 @雪球基金 @食品ETF_515710 @食品饮料ETF_516900 |

【本文地址】

今日新闻 |

推荐新闻 |