这样写病历,保险才能赔! |

您所在的位置:网站首页 › 病例应该怎么写病历单子 › 这样写病历,保险才能赔! |

这样写病历,保险才能赔!

|

这样写病历,保险才能赔!

2020-03-07 21:02:53

41点赞

527收藏

19评论

保险买完能不能赔,可以说是大家伙儿最关心的问题了。远虑君也分享过很多这方面的内容。 理赔虽然并不难,但也是一件极其注重细节的事情。今天要和大家分享的,就是一个很重要、却常被忽视的细节:病历的书写。 远虑君见过一些朋友明明符合理赔条件,却因为病历出了错而被拒赔,实在是有些冤枉。谨以此文提醒大家,一些错误切不可犯,可能会让你拿不到赔偿金!主要内容如下: 病历,对理赔重要吗? 哪些该写、哪些不该写 病历写错了怎么办? 这样理赔,快上10倍

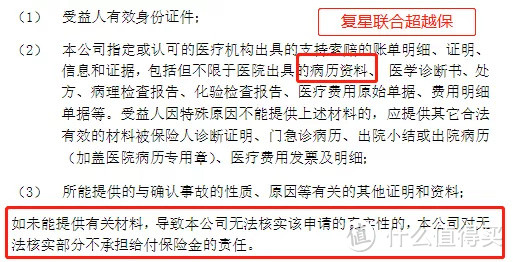

病历对保险理赔非常重要。 无论是医疗险还是重疾险,病历都是必需的理赔材料。以复星联合超越保为例:

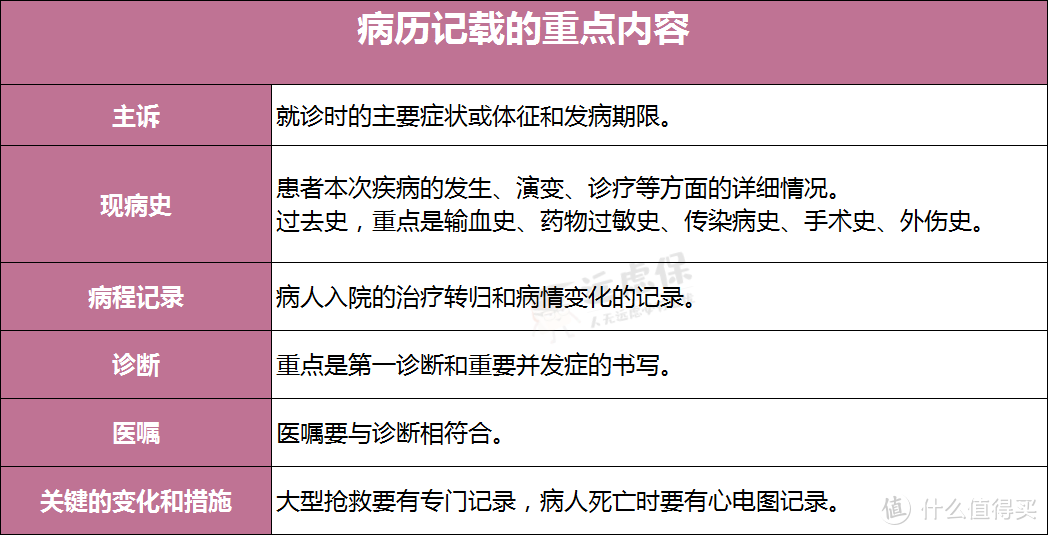

病历不仅记录病人的就诊情况,也是一种法律文书,医生在病历上所留下的白纸黑字的内容,有时能直接影响到理赔结果。 一般情况下,病历所记载的内容包括主诉、现病史、病程记录、诊断、医嘱等:

主要内容是根据医生的诊断来记录,也有一部分信息是需要通过患者口述来获得。如:疾病是如何发生的;患者是否有既往症、过去史等。 在这个过程中往往容易出现这些问题: 患者口述时添油加醋、或含糊不清,导致医生记录下不利于理赔的内容; 医生记录不当,将过往小病记录成大病,将偶发症状记录成既往症,影响理赔; 医生笔误,写错患病时间等内容,影响理赔;…… 保险能不能赔,一方面要看产品条款,另一方面也要看病历内容,只有符合条件才能获赔。所以病历的书写至关重要。 下文中,远虑君将为大家模拟出上述问题发生的具体场景,分析这些问题可能带来的危害,以及应如何规避。

病历是由医生来写,所以首要的一点就是第一时间告诉医生自己有商业保险。这样的话,有经验的医生就会在填写病历时格外注意用词,避免措辞不当造成保险责任的核定出现偏差。 最好能做到:在医生写病历时认真旁观,及时交流,看到不妥的地方当场协商修改,方能保证万无一失。 除此之外,还有这些问题也需要注意: 1、由意外造成的伤害,需写清意外事由若是因为意外导致就诊,一定要提醒医生将“因意外情况导致”写进病历,有助于保险公司更直接的了解情况,方便理赔。 保险合同条款里,意外伤害是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事实。 所以在向医生叙述意外事实时,要尽量避免出现与“意外”定义相悖的表述,比如:打斗、斗殴。 仔细看意外险的免责条款,几乎都有这么一条:

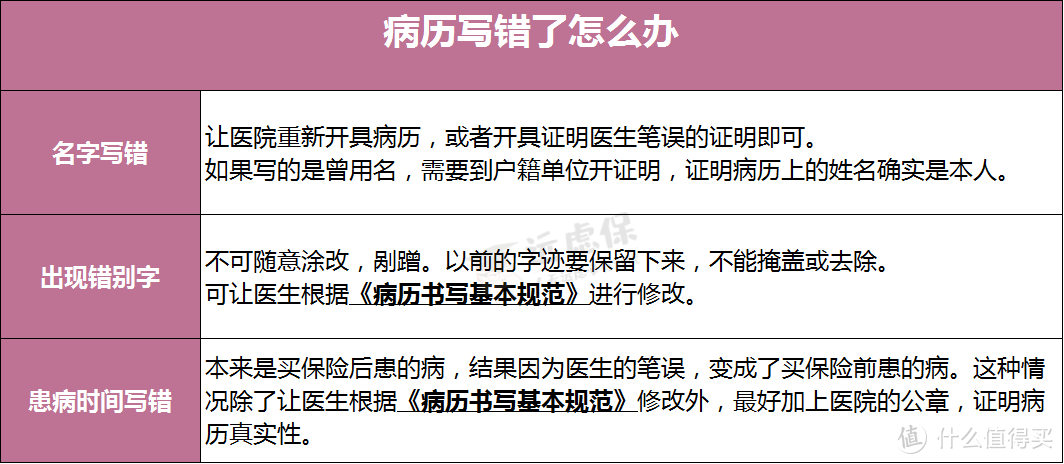

被保险人斗殴,意外险是不赔的。因为打斗是当事人在明知会带来伤害的情况下,出于本意进行的危险活动。 举个例子,小远在与同学打闹嬉戏的过程中意外摔倒受伤,家长在描述时重点强调了前面的打闹过程,医生便在病历上记下“打斗受伤”这样的字眼,导致理赔受阻。 所以,意外险想要获赔,一定要清晰、准确地说明意外事由,不要添油加醋地描述与意外无关的事项,避免出现上述错误。 2、病历记录注意措辞,病情描述勿夸张就诊时医生往往会问及过往病史,有些朋友想让医生了解得更全面,便将一些未经诊断的、偶发的小毛病也全盘托出。 而医生在记录时,若是将这些过往小病记录成大病,将偶发症状记录成既往症,便会对理赔产生影响。 举个例子,小远因头痛前去就诊,医生问及病史时,小远表示近两三年好像也曾发作过。于是医生便在病历上写下:头痛2-3年。 这样记录,保险公司便有理由怀疑你是带病投保,投保前已有反复头痛的既往症,不予赔偿。 所以,在医生填写病历时,要留意医生的措辞,在没确诊或不必要的情况下,尽量不要出现先天的,原生的,N年前的,旧病复发……这类词汇。对于一些病种的理赔,这些用词也许会产生巨大的影响。 还要提醒大家的是,即使你目前尚未投保商业保险,在看病时同样需要注意上述问题,因为这会影响到你之后的投保。 举个例子:小远因为失眠去看医生,在描述自己症状的时候,多次使用了“心情抑郁”、“长期失眠”这样的表达,医生最终在病历上留下了“抑郁”的记录,这给小远的后续投保造成了不小的麻烦。 医生对于同一症状的不同记录方式会导致截然不同的理赔结果,千万别给自己挖坑。 类似的情况还有很多,例如咳嗽记录成哮喘、偶然的血压偏高记录成高血压、便后滴血记录成便血……虽只是几字之差,对投保的影响却大不相同。 3、病历写错了怎么办?病历写错,也会影响理赔。 举个例子,小远出车祸入院抢救,医生在病历上误将“远”写成了“袁”。后来保险公司以姓名有误为由拒赔,好在医院重新开具一份病历,最后才成功获赔。 这种情况虽然少见,但不可不防。远虑君整理了常见的3种错误与处理方法,如下图:

改病历是件十分麻烦的事情,在结束问诊后,病历就会进行归档,想要修改一般得先获得医务部门的批准。 与其事后补救,不如事前预防。对自己的病历多上点心,最好能在结束问诊前就确定病历没有任何问题。

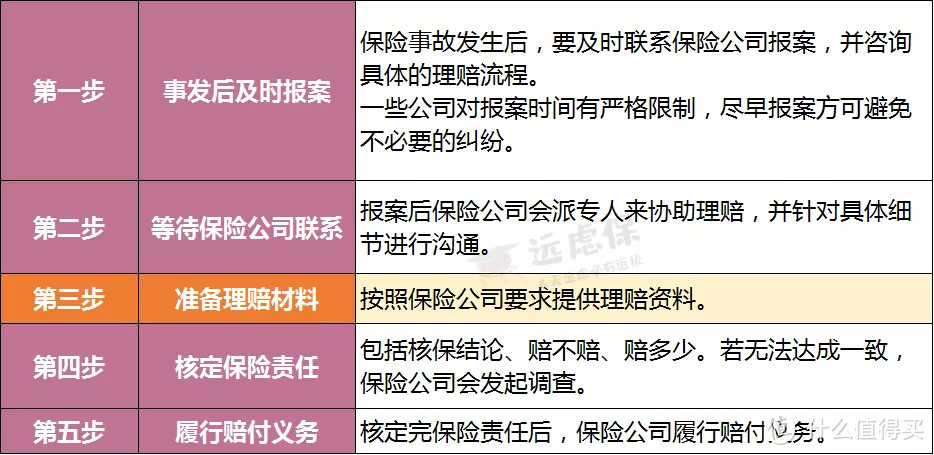

在符合理赔要求的情况下,想要快速获赔,就得按照正确的流程操作、准备齐全的材料。 1、理赔流程远虑君将理赔流程大致梳理如下: ①事发后及时报案→②等待保险公司联系→③准备理赔材料→④核定保险责任→⑤保险公司履行赔付义务。

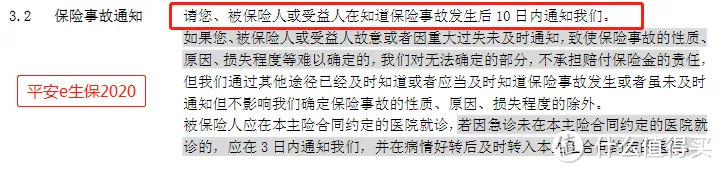

需要强调的一点是:保险事故发生后,一定要及时报案。因为一些公司在条款中便对报案时间有严格的限制,尽早报案方可避免不必要的纠纷。

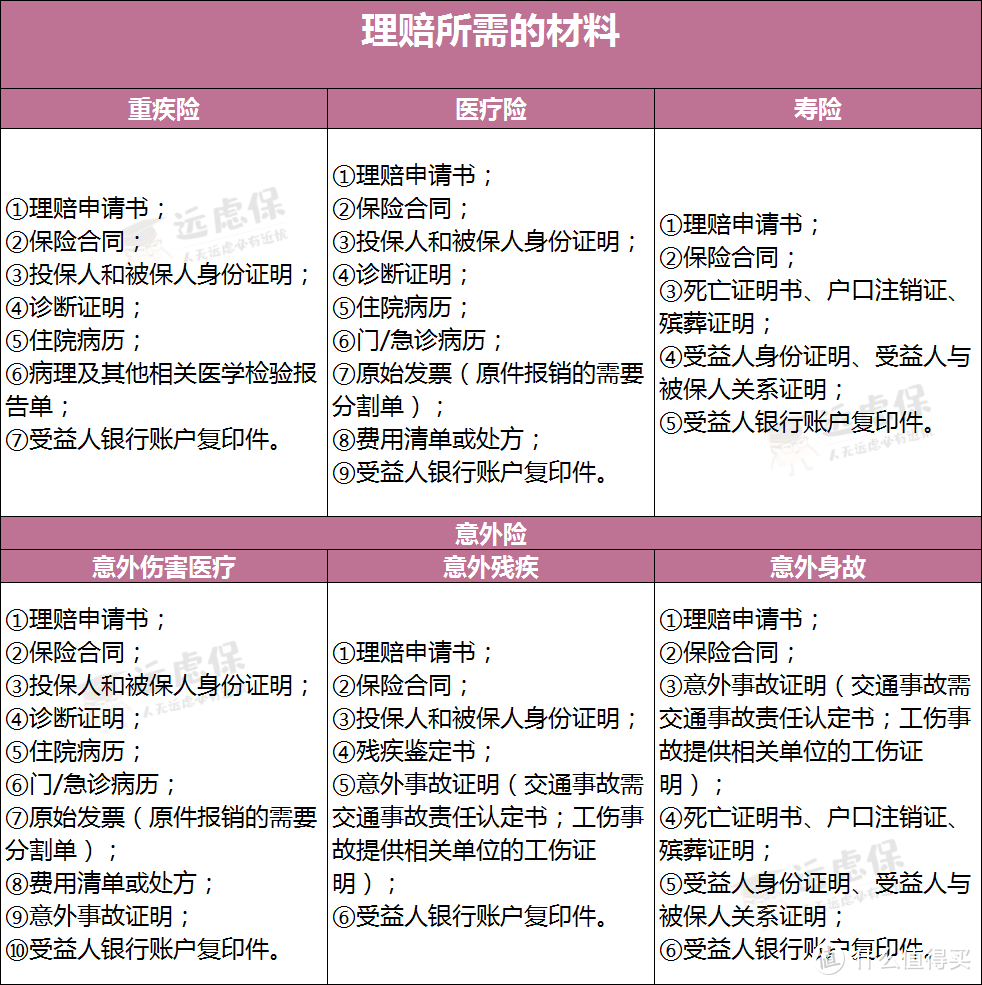

理赔材料,是非常重要的索赔依据。远虑君整理了四大险种在理赔时常需的材料给大家做一个参考:

不同保险公司的具体要求会略有差异,大家在实际理赔过程中还需详细咨询各个保险公司。 这其中,有一些基础材料,比如理赔申请书、保险合同、身份证以及银行账户等,是保险公司需要存档备查的,无论是哪一类理赔都需要提交。 还有一类材料,是第三方出具的报告或证明,用来判断是否达到理赔条件: 重疾险理赔:需要医院开具的诊断证明书,可能还会要求出具病历、病理及其他相关医学检验报告单等。 医疗险理赔:医院给的任何材料,如病历、发票、费用清单等,都是重要的理赔材料。 寿险理赔:需要死亡证明书、户口注销证、殡葬证明等。 意外险理赔:意外事故证明很重要,如交通事故需交通事故责任认定书、工伤事故提供相关单位的工伤证明,其余参照上表。 关于材料问题,还有这几点大家也要记住: ①医院给的一切资料都是保险公司判定理赔与否的重要依据,请谨慎保存。医疗费用发票如果遗失,是没办法申请补打的,会严重影响后期理赔。 ②涉及到小额医疗+百万医疗叠加理赔的问题,保险公司需要通过医疗费发票来确定报销金额。可是发票只有一份,第一家保险公司收走可能就不还了,这时需要找医院开具医疗费用分割单,凭分割单再去其他保险公司报销剩余部分。异地就医无法使用医保直接结算,基本也是类似的流程。 ③投保前的病历,有可能会成为后期理赔的隐患。健康告知一定不能与过往病历有冲突。

很多朋友看完病就将病历丢至一边,甚至连病历上写了什么也毫不关心,这是对自己的不负责任。 只有具备充分的理赔意识,对自己的健康状况与疾病史、所买保险的性质与保障范围都了然于心,才能规避不必要的麻烦,顺利理赔。 希望今天的内容能给大家一点启发,理赔不再是难题。

|

【本文地址】