芯片分类介绍,主要公司有哪些?一文全梳理清楚了! 前面我们写过多篇关于半导体的文章,主要基于整个半导体产业链梳理,重点分析上游材料、设备、中游制造,以及功率半导体领域,对... |

您所在的位置:网站首页 › 电脑芯片半导体有哪些 › 芯片分类介绍,主要公司有哪些?一文全梳理清楚了! 前面我们写过多篇关于半导体的文章,主要基于整个半导体产业链梳理,重点分析上游材料、设备、中游制造,以及功率半导体领域,对... |

芯片分类介绍,主要公司有哪些?一文全梳理清楚了! 前面我们写过多篇关于半导体的文章,主要基于整个半导体产业链梳理,重点分析上游材料、设备、中游制造,以及功率半导体领域,对...

|

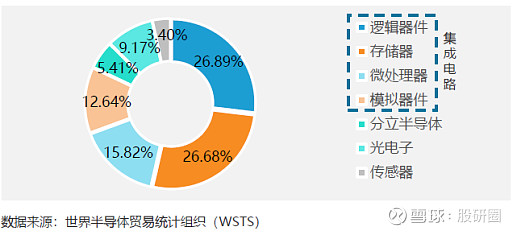

来源:雪球App,作者: 股研圈,(https://xueqiu.com/2925524157/186937160)  前面我们写过多篇关于半导体的文章,主要基于整个半导体产业链梳理,重点分析上游材料、设备、中游制造,以及功率半导体领域,对于中游集成电路产品介绍着笔较少,今天重点介绍下集成电路不同类型产品,鉴于前面已有文章介绍过存储器,接下来重点介绍逻辑器件、微处理器和模拟器件。 一、数字IC和模拟IC的区别 根据WSTS分类标准,半导体芯片主要可分为集成电路、分立器件、传感器与光电子器件四种类别,其中集成电路占比达80%以上。集成电路(IC,俗称芯片)又主要分为四大类:存储器、逻辑器件、微处理器、模拟器件。 全球半导体细分占比

其中,存储器、逻辑器件、微处理器,都称为数字IC;模拟器件,即模拟IC。 数字IC:传递、加工、处理数字信号的IC,主要处理离散的电学“1”和“0”信号,处理的是非连续性信号,都是脉冲方波。 模拟IC:处理连续性的光、声音、速度、温度等自然模拟信号的IC,处理的信号都具有连续性的,可以转换为正弦波研究。 温度、湿度、光学、压电、声电等各种传感器或天线采集的外界自然信号,经过模拟电路预处理后,转为合适的数字信号输入到数字系统中,在经过数字系统处理后的信号再通过模拟电路进行后处理,转换为声音、图像、无线电波等模拟信号进行输出。 比如一台电脑主板,最主要的是CPU,其次是逻辑存储器,这些都是数字化器件,但对自然环境的检视,如对声音信号、对影像信号的拾取,就要依靠模拟器件。 相比而言,数字芯片设计通常为大型团队作战,研发周期较短,生命周期仅有1-2年,平均成本高,因此价格较高,下游需求主要集中在服务器与消费电子上。 模拟芯片的设计十分依赖工作人员日积月累的经验,一般为小团队作战,研发周期较长,产品使用周期较长(10年以上),价格相对较低,下游领域广泛、需求分散,可以应用于消费电子、汽车电子、工控医疗等。 模拟IC和数字IC的区别

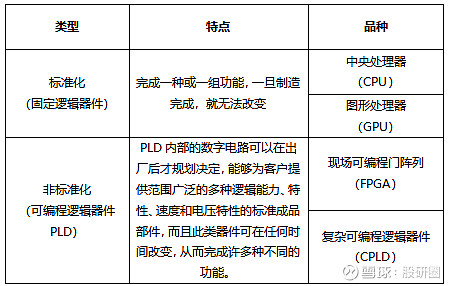

资料来源:公开资料 从全球半导体行业每个主要细分领域的市场份额来看,2019年,美国在逻辑芯片和模拟芯片方面明显领先;韩国在存储器方面领先(美国紧随其后);欧洲在分立器件方面领先。总部位于中国的企业在逻辑芯片市场的占有率为9%,在分立器件市场的占有率为5%,中国哪个领域都落后,芯片实现国产替代任重道远。 二、逻辑器件 数字IC方面,前面我们已经讲过存储器,今天介绍逻辑器件和微处理器。 1、逻辑器件分类 逻辑电路,是一种离散信号的传递和处理,以二进制为原理、实现数字信号逻辑运算和操作的电路, 它们在计算机、数字控制、通信、自动化和仪表等方面中被大量运用,逻辑电路可以分为标准化和非标准化两大类。 逻辑器件分类

资料来源:公开资料 全球逻辑芯片的厂商很多,但以国外玩家为主,大多数的逻辑芯片厂商都是无晶圆的IC设计厂商,比如AMD、英伟达、高通、苹果、华为等等,竞争壁垒极高。 国内逻辑芯片发展速度较为缓慢,除了在移动端CPU领域有一定的突破,其它领域的发展都与世界顶级公司之间存在很大的差距。其次,我国的研发大多局限在应用端,涉及底层架构、颠覆性创新的成果较少。 另外,逻辑器件为追求性能,一般追求先进制程生产,主要由台积电、三星等代工厂来完成。芯片代工领域需要的技术及资金投入更为巨大,门槛更高,玩家也相对有限,但是竞争却非常的惨烈。 2、不同类型逻辑器件介绍 (1)CPU 中央处理器(CPU),是负责信息处理、程序运行的执行元件,按照架构和性能的不同被广泛应用在个人计算机、移动电子设备、游戏机、路由器、激光打印机等设备上。 CPU指令集是CPU中计算和控制计算机系统所有指令的集合。目前CPU可以分为复杂指令集(CISC)、简单指令集(RISC)两大类。 复杂指令集主要为X86架构,简单指令集又可以细分为Arm、MIPS、RISC-V、Power-PC、Alpha架构,其中生态较为完善的是Arm架构,基本占据简单指令集9成的市场。 我国厂商在底层架构指令集和IP的设计上比较落后,因此多采用IP授权或指令集授权的方式开发CPU。 近几年随着国内手机等移动电子产品的发展,国内在移动芯片设计方面取得了突破,华为海思基于ARM架构的移动芯片设计水平跻身世界前列,不过遭遇美国打压,现在没人给代工他的高端芯片。 (芯片架构,一般指的是指令集,就是CPU使用的语言。CPU执行计算任务时,程序在被执行前需要先翻译为CPU可以理解的语言,这种语言就是指令集,x86、ARM、MIPS都是指令集的代号,也是全球三大芯片架构。) 在封测层面,上世纪末成立的通富微电通过合资、收购等途径获得AMD在国内的封测厂,是国内唯一掌握高端CPU芯片封测技术的公司。 在IP开发、指令集编制等上游行业,以及7nm或更精细的5nm先进制程逻辑芯片制造领域,国内企业还没有实现突破。需要提下的是,芯原股份(688521)的泛GPU IP已获NXP等全球龙头认可,在CPU方面,虽然芯原没有相关IP,但已经开始布局。 国内做CPU的公司很少,主要公司基本都未上市。

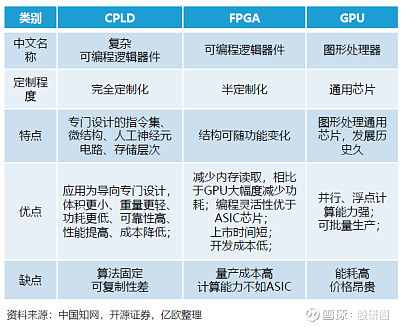

下面重点说下龙芯,国产CPU龙头。 龙芯:是中国科学院计算所自主研发的通用CPU,采用自主LoongISA指令系统(简称龙芯架构),兼容MIPS指令。 龙芯1号系列为32位低功耗、低成本处理器,主要面向低端嵌入式和专用应用领域; 龙芯2号系列为64位低功耗单核或双核系列处理器,主要面向工控和终端等领域; 龙芯3号系列为64位多核系列处理器, 主要面向桌面和服务器等领域。 在市场应用上,2018-2019政府采购信息类产品结果显示,龙芯中科是入围的整机品牌最多的CPU厂商之一,搭载龙芯处理器入围的整机厂商有Centerm、浪潮申泰、清华同方等。入围中央国家机关信息类产品协议供货目录,也展现了龙芯深厚的技术和产业基础。 龙芯产业链上市公司如下: 国科微(300672):与龙芯中科战略签约并发布了国内首款全国产固态硬盘控制芯片,龙芯中科在后续主板方案上将国科微作为首选国产固态硬盘供应商,国科微则在后续芯片产品中将龙芯中科作为部分产品的首选供应商。 恒为科技(603496):在互动平台表示,公司运用龙芯等国产自主可控芯片,形成自主可控的嵌入式计算和交换等软硬件平台,并向下游的设备商提供产品和解决方案。 安控科技(300370):与龙芯中科签署国产化CPU合作协议,共同致力于国产化CPU在工业自动化领域产品中的技术研发和应用推广。 通富微电(002156):与龙芯中科在芯片设计、凸点制造、CPU产品封装及测试等方面进行战略合作。 中科曙光(603019):在互动平台回复显示,将会参加龙芯中科公司新产品发布会。 蓝盾股份(300297):表示全资公司蓝盾技术与龙芯中科达成战略合作。 超图软件(300036):与国产芯片、操作系统等相关公司产品均进行了技术适配,能支持相关国产芯片、操作系统。 三川智慧(300066):与中科龙芯进行合作共同开发国产芯片,合作已经到期 (2)GPU芯片 图形处理器(GPU)最初的应用是处理图形数据,与CPU相比,其并行处理的能力更加强大。在个人计算机中,CPU、GPU的主板往往决定产品的性能。 GPU市场主要由Intel、AMD、Nvidia三家瓜分,长期占领AI商用计算和民用市场的绝大部分市场份额,为多家公司提供GPU IP。 在GPU行业,我国拥有的芯片开发经验比较少。截至2021年3月,国内GPU相关的企业或机构只有18家,其中上市公司有景嘉微、航锦科技。 景嘉微(300474):国内唯一一家聚焦GPU业务的上市公司。2014年完成的首款65nm工艺制程的GPU流片,是国内首款具有完全自主知识产权的高可靠图形处理芯片,面向车船机载市场,随后还推出了适用于电脑、工作站的大众化产品,兼容支持国产CPU与国产操作系统。 航锦科技(000818):2020年2月21日,航锦科技披露其旗下的长沙韶光GPU产品最初满足军用需求,逐步进入民用领域,已能满足日常办公、娱乐需求。 其他非上市公司包括:中船重工旗下709研究所(凌久电子)、天数智芯、沐曦集成电路、摩尔线程、壁仞科技。 (3)FPGA 现场可编程逻辑门阵列(FPGA),是一种可以对电路功能进行编程定义的半定制电路。FPGA具有无限次编程的特点,且开发时间短、延迟低、能耗低,被广泛应用在视频图像处理、通信、数字系统模数转换、嵌入式系统等行业。 单块FPGA的计算能力没有GPU强大,但将通用结构的FPGA芯片构造成一个规模宏大的并行的计算结构,就可以满足类似GPU的应用需求。 相较于CPU、GPU千亿美元的市场,FPGA市场规模达比较小,仅100多亿美元,但增长很快。据Gartner统计,2019年我国FPGA市场规模为176亿元,预计到2023年我国FPGA市场规模将接近460亿元,增长远高于世界水平。 全球FPGA市场主要被美国Xilinx、Intel两家企业垄断,市占率分别为49%和34%;国内FPGA市场国产率低于1%。 目前我国已经有企业掌握了28nm FPGA技术并实现生产应用,但离世界领先企业的12nm制程和顶尖7nm制程工艺的FPGA芯片还存在着不小的差距。 国内主要相关公司以未上市公司为主,A股相关的公司有紫光股份(000938),参股紫光同创36.5%。 紫光同创:国内民用FPGA龙头企业,开发出了中国第一款自主产权千万门级高性能FPGA PGT180H,2020年2月,采用28nm工艺的新一代千万门级FPGA Logos-2系列上市。据紫光同创官方测试数据,新一代28nm芯片相对于40nm工艺的第一代产品性能提升50%,总功耗降低40%。紫光同创的产品主要面向民用,其FPGA产品已经被应用于视频图像处理、工业自动化、消费电子等终端设备。 其他未上市公司包括:安路信息科技、高云半导体、复旦微电子、杭州加速科技、上海遨格芯微电子、京微雅格等。 (4)CPLD 复杂可编程逻辑器件(CPLD),属于高密度、高速度和低功耗的可编程逻辑器件,现在一般把所有超过某一集成度(如1000门以上)的PLD器件都称为CPLD,规模大、结构复杂,属于大规模集成电路范围。 CPLD、FPGA、GPU比较

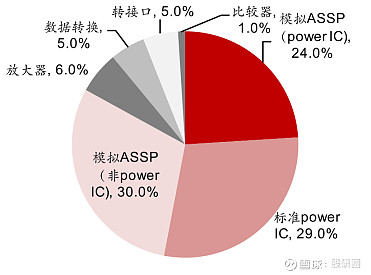

说以下AI芯片,当前主流的AI芯片主要分为三类,GPU、FPGA、ASIC。 其中GPU、FPGA均是前期较为成熟的芯片架构,属于通用型芯片,ASIC属于为AI特定场景定制的芯片。 ASIC,也叫专用集成电路,是指应特定用户要求和特定电子系统的需要而设计、制造的集成电路。目前用CPLD(复杂可编程逻辑器件)和 FPGA(现场可编程逻辑门阵列)来进行ASIC设计是最为流行的方式之一。 国内三种芯片的设计水平都与行业前列有着较大的差距,且以非上市公司为主。 寒武纪(688256):2020年7月20日在科创板上市,2016年成立当年即发布了世界首款面向人工智能场景的专用芯片寒武纪1A处理器(Cambricon-1A)。公司的芯片已经应用在云端服务器、边缘计算设备、终端设备等多个应用场景。华为海思自2017年起发布的麒麟970和麒麟980均搭载了寒武纪提供的AI芯片。三、微处理器(MPU) 1、MPU介绍 MPU(Micro Processor Unit):微机中的中央处理器(CPU)称为微处理器(MPU),是构成微机的核心部件,也可以说是微机的心脏,可以简单理解为增强版的CPU。它起到控制整个微型计算机工作的作用,产生控制信号对相应的部件进行控制,并执行相应的操作。 MPU不是为任何已有的特定计算目的而设计的芯片,往往是个人计算机和高端工作站的核心CPU。Intel X86,ARM的一些Cortex-A芯片如飞思卡尔i.MX6、全志A20、TI AM335X等都属于MPU。 此外,MCU和SoC容易和MPU弄混。 MCU(Micro Control Unit):叫微控制器,是指随着大规模集成电路的出现及其发展,将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,形成芯片级的芯片。 SoC(System on Chip):指的是片上系统,MCU只是芯片级的芯片,而SOC是系统级的芯片,它既像MCU那样有内置RAM、ROM,同时又像MPU一样强大,可以运行操作系统,可以简单理解为是MCU集成化与MPU强处理力各优点二合一。 2、MPU分类 微处理器可以分为三类:计算机CPU处理器,手机应用处理器,嵌入式微处理器。 计算机CPU处理器:占MPU市场规模的比重为50%,是主要应用领域,主要包括PC、服务器、平板电脑CPU,代表公司有英特尔、AMD、苹果等。 手机应用处理器:占MPU市场规模的比重为30%,代笔公司主要有高通、联发科、苹果、华为海思、紫光展讯等。 嵌入式微处理器:占MPU市场规模的比重为20%,主营应用领域为智能家居、物联网设备等,近年来市场份额快速提升,近五年符合增速为10.76%。A股代表公司有全志科技、瑞芯微、北京君正、晶晨股份等。 四、模拟芯片 1、模拟芯片分类 模拟芯片主要包括电源管理芯片和信号链芯片。模拟芯片中因电子系统基本均需供电,因此电源管理芯片为主体,占模拟芯片市场比例约为53%,信号链芯片市场占比约为47%。 电源管理芯片(power IC):是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片,主要分为AC-DC交直流转换、DC-DC直流和直接电压转化(适用于大压差)、电压调节器(适用于小压差)、交流与直流稳压电源。电源管理IC是功率半导体的重要构成部分,全球市场约为功率半导体市场的50%。 信号链芯片:是一个系统中信号从输入到输出的路径中使用的芯片,包括信号的采集、放大、传输、处理等功能。通信和消费类应用是信号链模拟IC的最大用途应用,根据IC Insights2019年预测,通讯类模拟芯片占比约为38.5%,消费电子模拟芯片占比约为10.2%。 模拟芯片分类:电源管理芯片占比53%

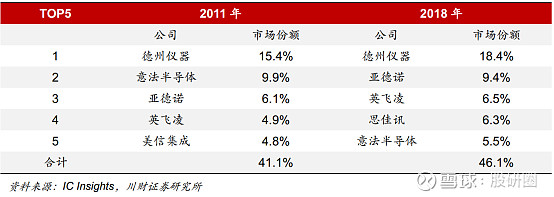

资料来源:公开资料 2、模拟芯片特点 模拟芯片种类复杂、生命周期长,工艺制程要求低,设计工艺依赖经验积累,需要高知识产权制造工艺支撑。 由于模拟芯片由于下游需求范围广,需要根据下游不同领域进行定制设计,且定制芯片功效发挥与芯片制造工艺相结合。国内大部分芯片厂商需要根据晶圆制造工厂标准工艺进行芯片生产,目前仅有少数国内厂商拥有成熟自主模拟IC制造工艺。 模拟芯片与元器件结合更加紧密,需要考虑元器件布局的对祢结构和元器件参数匹配形式,需要设计人员充分熟悉了解元器件特性、拥有成熟的拓扑结构设计与布线能力,模拟芯片的设计十分依赖工作人员日积月累的经验。 3、竞争格局 由于模拟芯片的产品种类复杂、产品生命周期长、工艺制程要求低、设计工艺依赖经验等特点,导致模拟芯片市场存在寡头竞争特点。高护城河外,其他厂商受技术工艺、人才培养等限制难以进入模拟芯片行业;高护城河内,模拟芯片产品种类众多,不同厂商间产品重叠度低,存在弱竞争形态。 全球模拟芯片的龙头厂商地位固定,2011年到2018年德州仪器、亚德诺、意法半导体、英飞凌均稳定在TOP5中,且前五集中度由41.1%增长至46.1%。 根据IC Insights数据,2018年全球前10大模拟芯片厂商占到模拟IC行业产值的61%。德州仪器、亚德诺、英飞凌分别以108、55、38亿美元位列前三,德州仪器占据模拟IC行业的行业龙头地位,全球市占率达18%。 2011年与2018年模拟芯片厂商TOP5

中国模拟芯片供应商仍以国外企业为主,主要采自德州仪器、恩智浦、 英飞凌、思佳讯、意法半导体等模拟芯片大厂。国内企业方面, 电源管理芯片,用途广泛成熟,技术迭代较慢,壁垒相对较低,因此国内布局广泛,布局企业包括圣邦股份(龙头)、矽力杰、韦尔股份、富满电子、中颖电子、全志科技、晶丰明源、思瑞浦、芯朋微、上海贝岭等。 信号链芯片,国内布局企业主要包括圣邦股份、思瑞浦、汇顶科技、芯海科技、澜起科技、华为海思等。 |

【本文地址】

今日新闻 |

推荐新闻 |