半导体赛道梳理4 |

您所在的位置:网站首页 › 电源芯片fsq510 › 半导体赛道梳理4 |

半导体赛道梳理4

|

来源:雪球App,作者: 旁观者2023,(https://xueqiu.com/7486017680/220321001) 一、基本情况 1、模拟芯片:虚实之间,连接虚拟与现实的纽带 模拟芯片主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟信号的集成电路,是连接虚拟世界与现实世界的纽带。与时间及幅值等离散的数字信号不同,模拟信号是指时间及幅值连续变化的电信号。 按芯片的定制化程度划分,模拟芯片也可分为通用型及专用型产品。通用型一般指已完成设计的标准化的器件,其性能及参数已经确定,不会特定适配一类应用,根据WSTS数据2020年在模拟芯片中占比42%。专用型则是指根据特定的应用场景设计的产品,一般对性能、大小、功耗等有特殊要求,根据WSTS数据2020年占比为58%。由于集成度和复杂度较高,这类产品需要设计公司有完整的设计能力,壁垒相对较高,产品的毛利率也较高。 按照功能划分,模拟芯片可分为电源管理芯片(Power Management IC)及信号链类芯片(Signal Chain)两大类。2020年电源管理芯片占全球通用模拟芯片市场规模的62%,2020年信号链(含放大器、比较器、接口等)占全球通用模拟芯片市场规模的38%。信号链芯片壁垒相对电源管理芯片较高,国内厂商目前正在汽车、工业等领域积极树立标杆客户,长期来看国产替代可期。

(1)电源管理芯片:电子设备能量管家,细分品类出货量全球第一 电源管理芯片包括线性稳压器(LDO)、电池管理芯片、DC-DC开关稳压器、AC-DC转换器和控制器、LED驱动等,主要负责电子设备系统中的电能监控、保护和分配等,其性能直接影响电子设备性能和使用寿命。电源管理芯片在电子产品及设备中几乎随处可见,出货量大。

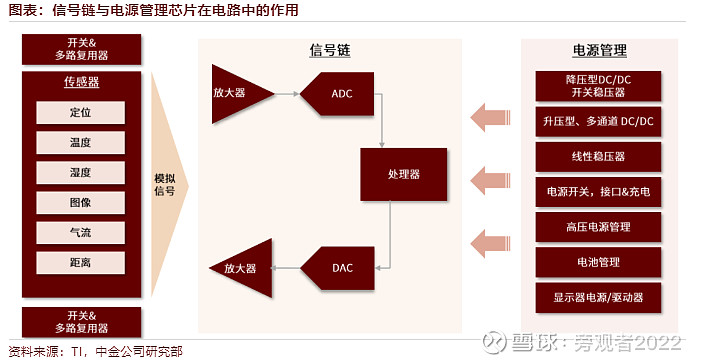

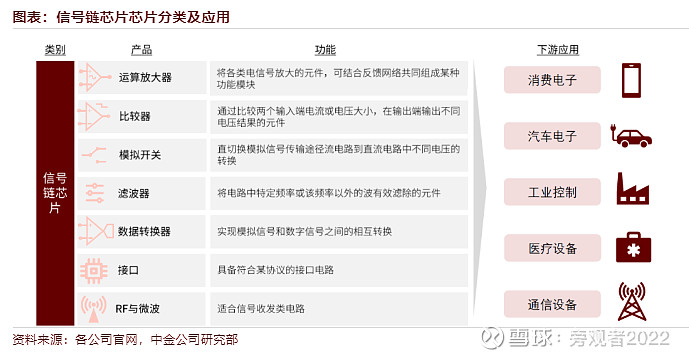

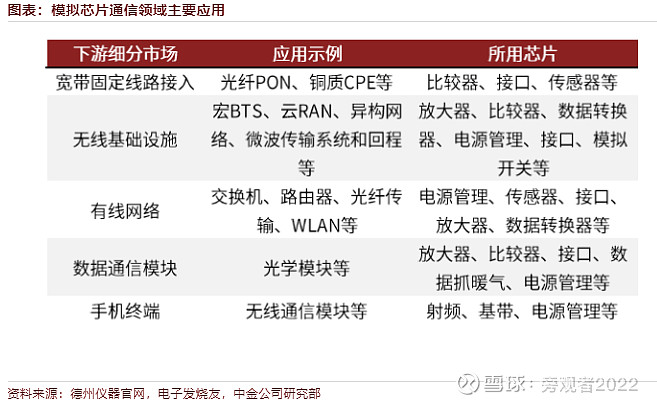

(2)信号链类芯片:连接现实世界与数字世界的桥梁 信号链类芯片主要包括线性产品、数据转换器、接口芯片、RF与微波等,主要负责将天线或传感器接收到的声音、温度、光信号或电磁波转换成数字信号方便进一步存储和应用等,因此被称为连接现实世界与数字世界的桥梁。

2、模拟芯片与数字芯片在设计难度、性能、制程等方面存在较大区别 在设计难度方面,数字芯片更加看重逻辑设计,可在系统级上进行设计,同时拥有成熟的EDA辅助设计软件,而模拟芯片需在电路级上进行设计,可使用的EDA软件也相对较少,所以更加依赖人工设计,对工程师的要求更高,优秀模拟芯片设计工程师资源尤为稀缺。 在制程与性能要求方面,模拟芯片所要求的高信噪比、高稳定性、高精度、低功耗等特性并不会随着集中度的提升而线性上升,因此通常采用成熟制程(0.13um,0.18um是主流)。为了降低制造成本,模拟芯片IDM龙头TI与Infineon等正逐渐将更多产能转换为12寸晶圆线,国内模拟芯片厂商大多选择在8寸晶圆线上生产。

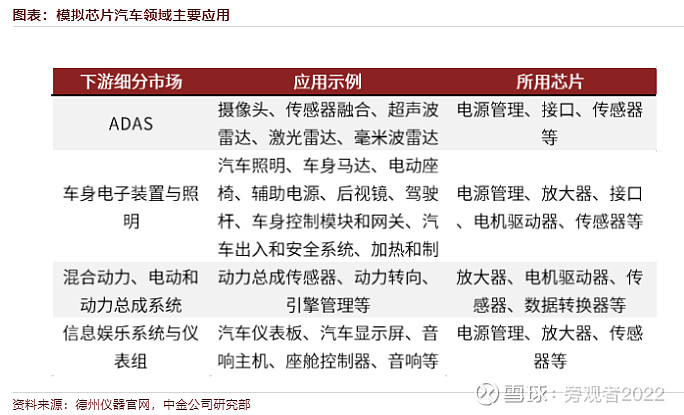

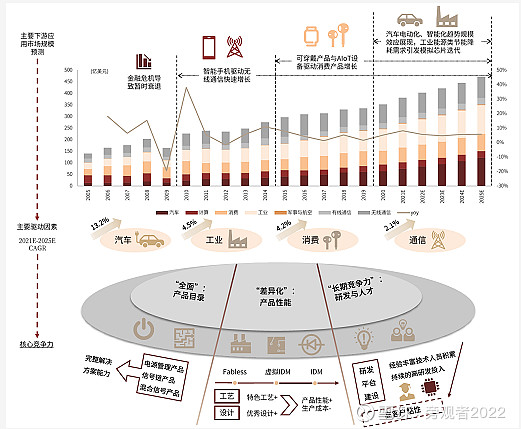

二、行业空间及行业特点 1、行业空间及增长动能 根据WSTS,2020年全球模拟芯片市场规模达557亿美元,同比增长3.2%,约占全球半导体市场规模的13%,其中2020-2022E年CAGR达到9.7%,主要受益于汽车智能化趋势和工业数字化转型等需求推动模拟芯片出货量增加。根据WSTS,至2022年全球模拟芯片市场规模有望达到712亿美元。 模拟芯片下游应用领域较为分散,主要包括通信、汽车、工业+(工业与政府)、消费、计算机等大类,2020年市场规模占比分别为26.9%、22.5%、27.3%、13.2%、7.1%。从增速来看,汽车类产品目前仍为模拟芯片贡献主要成长动能,2021E - 2025E CAGR达13.2%,主要得益于智能电动汽车渗透率的提高。 一些高性能模拟集成电路的发展甚至与新生产业的诞生密不可分,如高性能射频芯片之于 5G 通信、高性能转换器芯片之于工业智造、视频转换器芯片之于安防监控、毫米波雷达芯片之于智能驾驶等。

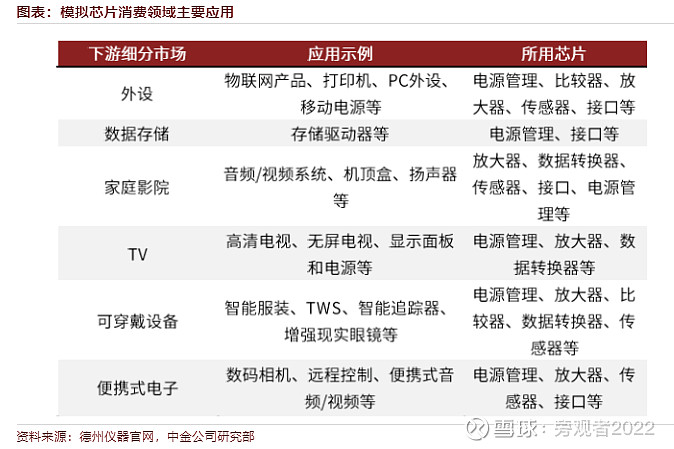

2、行业特点:百花齐放,穿越周期 (1)产品生命周期长、下游应用广,行业具有抗周期性 产品生命周期长:与数字芯片追求运算效率与成本不同,模拟芯片评价标准重点在于电路速度、分辨率、功耗、信噪比、稳定性等指标,因此产品认证过程更复杂、周期更长,迭代过程受摩尔定律影响更小,最终达标产品生命周期也更长。模拟芯片用途广泛,许多产品生命周期可超5年,龙头所产拳头产品可超10年。 产品下游应用广:模拟芯片的信号链、电源链产品几乎存在于所有电子产品中,应用领域广泛,主要可分为通信、汽车、工业+(工业与政府)、消费、计算机等大类。受益于21世纪通信技术的更新迭代,通信领域市场占比长期保持领先;近年来智能电动汽车渗透率提高,我们看好汽车领域的占比进一步提升。模拟芯片行业下游应用广泛的特点对公司销售渠道提出了较高要求。大多模拟芯片厂商采用分销为主、直销为辅的销售模式。目前通信、汽车应用领域的大客户数量较多、专用需求占比较大;在已有强有力品牌、产品及客户基础的条件下,全球龙头公司率先扩大直销比例,为尽快配合客户需求、抢占新兴市场。 行业具有抗周期属性。模拟芯片产品具备生命周期长、下游应用分散的特性,受单一下游市场需求波动影响较小,与半导体行业周期性波动相比,模拟芯片市场规模波动相对较小,未来模拟芯片市场规模占半导体行业比重有望稳定在13%左右。 (2) 竞争格局:全球市场集中度较低,进口替代空间广阔 全球模拟芯片行业竞争格局较为分散,中国尤为明显。由于模拟芯片种类众多,头部厂商也较难取得垄断优势,整体竞争格局较为分散。根据IC Insights统计,2020年全球第一大模拟芯片厂商德州仪器市场占有率为19%,CR5仅48%。头部厂商通过并购和自身研发投入实现强者恒强,份额逐步向龙头集中,但我们认为模拟特性将让行业长期保持分散,中国厂商有切入机会。 中国自给率较低,进口替代空间广阔。虽然中国是全球模拟芯片第一大市场,但自给率仍然较低。根据WSTS数据统计,2020年中国是全球模拟芯片最大的消耗国,占比达到42%,对应市场规模为233亿美元,同时在过去两年增速高于全球其他市场。但目前中国模拟芯片的自给率仍然较低,市场仍为TI、NXP、Infineon等欧美厂商主导,模拟芯片龙头矽力杰与圣邦2020年收入分别为139亿新台币和11.97亿元,全球市占率仅为约0.92%/0.34%,进口替代空间广阔。 (3)设计与工艺紧密结合,制造工艺或为模拟芯片重要壁垒 模拟芯片需要设计跟工艺深度结合,两者缺一不可。 ► 设计工艺协同优化趋势:工艺平台中的器件存在随机涨落和可变性,影响功耗、成本和良率等重要指标。优秀的工艺平台能做到DTCO(设计工艺协同优化),从而提升设计的效率和芯片的性能,甚至能弥补设计上的不足。 ► 工艺水平决定设计的发挥空间:模拟芯片设计受工艺制约,高性能的设计如无工艺匹配通常也难以实现。国内模拟芯片厂商目前产品性能普遍受生产工艺所限,国内晶圆厂在特色工艺平台的先进性和完整度方面落后于TI、ADI等海外IDM厂商。我们认为,考虑到高性能需通过工艺与设计结合实现,IDM或虚拟DM模式或为国内模拟龙头成长的必经之路。 BCD工艺目前为模拟芯片主流工艺。BCD工艺的优势包括降低模拟芯片的功耗、减少不同模块之间相互干扰以及降低制造成本等。从下游应用的角度来看,BCD工艺主要朝向高压、高功率和高密度三个方向发展。 ► 高压BCD:高压BCD通常可集成耐压100-700V范围的器件,其难点在于在制程不断缩小的情况下兼容低压控制电路和耐高压功率器件DMOS,目前ST的高压BCD可集成800V输出电压的高电压DMOS级和低压控制电路。高压BCD在电子照明及工控中广泛应用。 ► 高功率BCD:高功率BCD通常适用于中等电压、大电流驱动应用,发展重点在于降低成本及优化功率器件结构等。高功率BCD在汽车电子领域中有广泛应用。 ► 高密度BCD:是指能在同一芯片上集成更多样化的复杂功能,并保证其运行的稳定性,电压范围一般在5-70V之间。为了集成更多复杂功能,高密度BCD工艺一般要求CMOS制程比较先进。高密度BCD在消费电子类低电压场景应用广泛,如手机背光驱动、快充、电源管理芯片等。 (4)国内厂商以Fabless起步,IDM或为龙头成长终局 模拟芯片公司从生产模式可以分为三类:IDM、虚拟IDM和Fabless。龙头多采用IDM模式,有效提高利润率。Fabless使得厂商可专注于设计,为中小规模厂商的起步方式。虚拟IDM助力设计与工艺结合兼顾资本投入,或为良好的过渡模式。

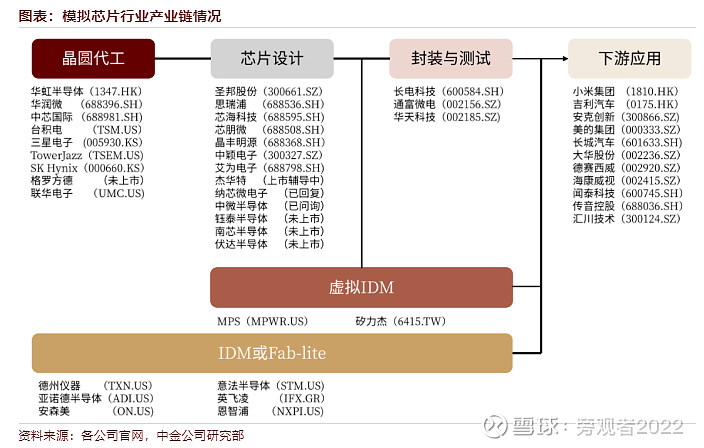

(5)产品线实力为竞争要素之一,内生外延发展扩充料号数量 模拟芯片种类多而杂,用户粘性较强,内部研发、外部并购为模拟公司成长的重要方式。模拟芯片单品价格较低,但生命周期长,产品料号数量与公司营收呈现强正相关关系;同时,由于对产品性能稳定性的重视,客户较少切换供应商,产品用户粘性较强。因此,模拟厂商多通过内生研发、外向并购提升自身产品线的广度及深度,在“用户粘性”的基础上,为单位客户提供更加丰富多样的产品。 内部研发:设计难度高,依赖资深工程师和研发投入。模拟芯片性能指标复杂,设计环节具有辅助工具少、经验要求高、操作非标准、多学科复合、测试周期长等特点,要求工程师在电路级进行设计,熟悉制造工艺、元器件特性,常常需要工程师有10-15年以上经验积累。 外部并购:收购可帮助厂商根据市场研判快速切入成长性较高的赛道。模拟芯片的大类产品间扩张门槛较高,高端产品性能要求高、认证周期长、订单难度大,模拟厂商可以通过收购迅速拓展产品种类、提升市场份额,同时整合客户资源、丰富销售渠道。 3、产业链

三、成长性 (1)对于模拟芯片公司,维持竞争力的核心在于可长期为客户提供全面、差异化产品的能力。

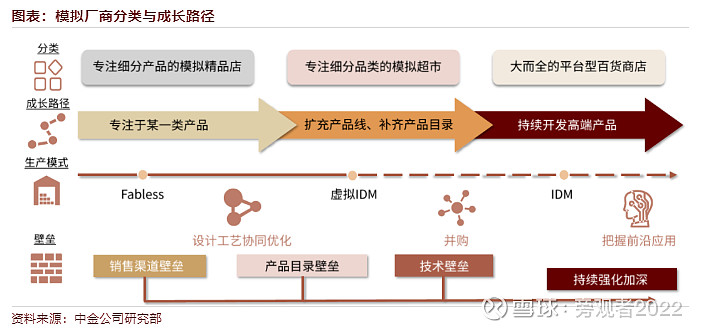

(2)产品、行业及客户是模拟芯片公司成长的关键因素。 产品品类方面,如前文所述,模拟芯片下游应用具备“百花齐放,各美其美”的特点,下游市场分散,除转换器、放大器等主流品类外,细分市场的空间通常较为有限,因此模拟厂商往往通过开发新的产品品类打开新的市场空间,实现较高营收增量。 下游行业方面,模拟芯片的下游行业较为分散,且专用型产品与行业结合紧密,因此模拟厂商不断拓宽新的下游行业可打开更大的成长空间。目前,中国模拟厂商在消费领域布局较多,在门槛及价值量较高且增速较快的工业、汽车等切入相对较少,随着厂商不断切入新的下游应用领域业绩有望随下游的蓬勃发展而水涨船高。 客户切入方面,模拟芯片行业客户粘性较高,切入大客户及标杆客户并为大客户提供定制化服务或为模拟芯片公司业绩带来长期增量。考虑到行业长尾属性,模拟厂商的高利润率通常由中小客户贡献,且切入大客户后中小客户通常会进行跟随,因此大小客户兼顾为目前主流策略。该策略要求模拟厂商具备较强的渠道能力,强渠道、精准把握客户需求并提供及时服务的能力可推动模拟公司逐步构筑客户壁垒,以此实现强者恒强。 (3)成长路径

|

【本文地址】

今日新闻 |

推荐新闻 |