投资组合Normal VaR的具体计算方法(Excel版) |

您所在的位置:网站首页 › 用蒙特卡洛模拟法计算var › 投资组合Normal VaR的具体计算方法(Excel版) |

投资组合Normal VaR的具体计算方法(Excel版)

|

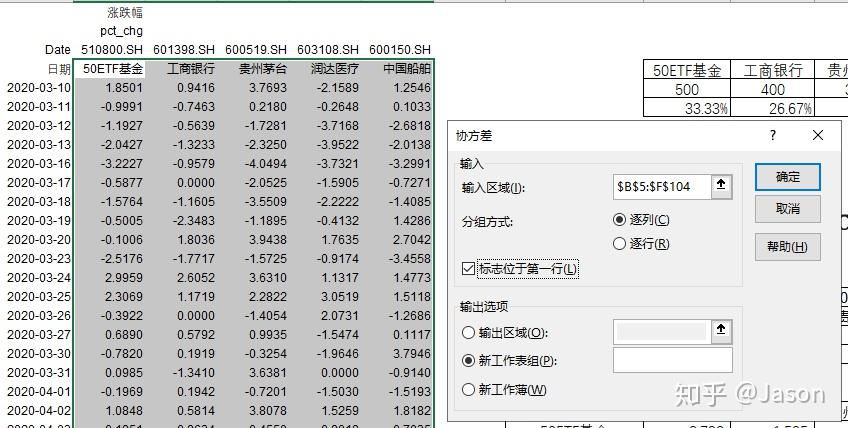

VaR的含义 面临“正常”的市场波动时,在给定的置信水平和持有期限内,预期的最大损失量。 VaR(95%,1日),即一个交易日内在95%的置信区间内的最大损失。 Normal VaRNormal VaR 是参数估计法(Parametric Estimation Approaches)计算VaR(在险价值)的一种方法。 适用情形:收益率符合正态分布  以五资产组合为例,解释一下具体的计算方法 以五资产组合为例,解释一下具体的计算方法持仓明细,如下:  数据准备 数据准备一段历史时间的日收益率(简单算数收益率)情况 注:涨跌幅是当日的简单收益率(去掉了百分号)  计算方法 计算方法根据VaR的计算公式,我们需要得到以下变量: 日平均收益率、组合收益标准差。 1、日平均收益率组合的平均收益率是单只证券平均收益率的市值加权平均。 我们假设目前的持仓市值,如下:  单只的平均收益率就是它的日收益率的算数平均值,如下:  组合的平均收益率是市值加权平均数,如下:  由此,我们得到组合的日平均收益率为0.22% 2、组合波动率(组合收益标准差)计算公式: \sqrt{持仓权重的转置 \times协方差矩阵 \times 持仓权重} (1)协方差矩阵的计算 Excel-数据-数据分析,选择协方差。  选择数据区域,选择逐列(默认),选择“标志位于第一行”,确定。  会得到下面这个表格:  补充完整,如下:  (2)按公式计算  注意!公式输完要Ctrl+Shift+Enter 注意!公式输完要Ctrl+Shift+Enter 最终得到组合的方差为1.8298%%,标准差为1.3527%。 3、组合VaR的计算VaR(95%,1日)的 z 值(单尾),查表或用以下公式可得1.645:  组合VaR = -0.22% + 1.645 * 1.35% = 2.1%; 出于审慎考虑,有时不考虑日平均收益率,此时: 组合VaR = 1.645 * 1.35% = 2.23%。 Enjoy~ Jason |

【本文地址】

今日新闻 |

推荐新闻 |