结构调整顺利,用友网络:战略迭代,云业务实现拐点级突破 |

您所在的位置:网站首页 › 用友软件股份公司 › 结构调整顺利,用友网络:战略迭代,云业务实现拐点级突破 |

结构调整顺利,用友网络:战略迭代,云业务实现拐点级突破

|

公司2021年“软件+云”业务实现收入 86.4 亿元,相较 2019 年增长 20.59%,第一期业绩考核目标顺利完成。

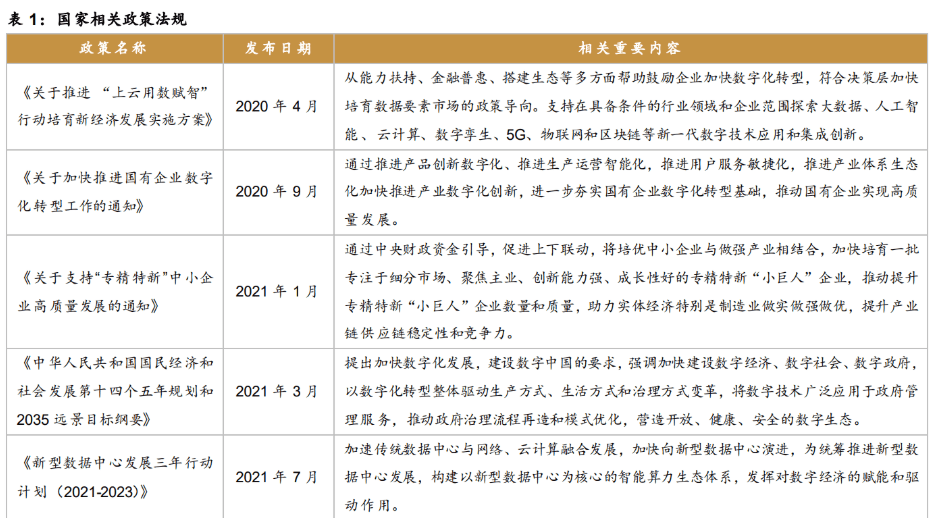

政策东风叠加内生需求,潜在客户群广泛。 2020 年以来,国家先后发布数字化、云计算等多项相关政策,《“十四五”数字经济发展规划》中明确提出 2025 年数字经济核心产业增加值占国内生产总值比重达到 10%,《不断做强做优做大我国数字经济》文章中进一步强调推进产业数字化和数字产业化的必要性与紧迫性。同时,企业自身也希望借助数智化手段,以实现降本增效与业务创新。 根据 IDC,2018 年中国 1000 强企业的 50%,将数字化转型作为企业战略,已有众多的大型国有企业、民营企业正在加速数字化转型的步伐。

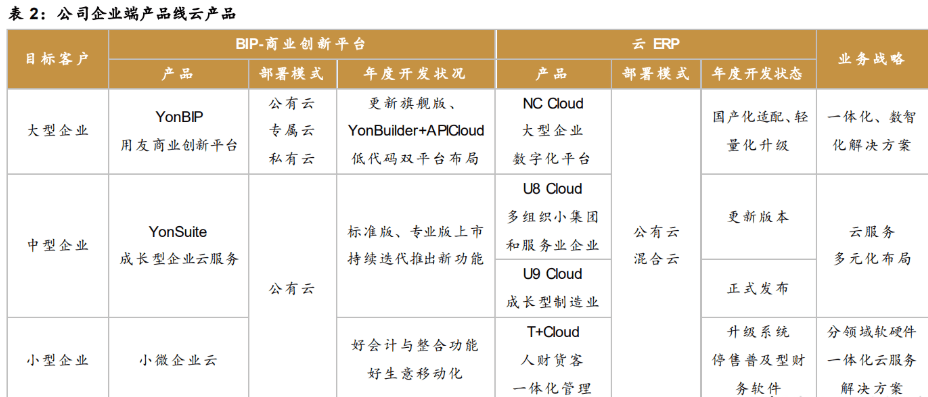

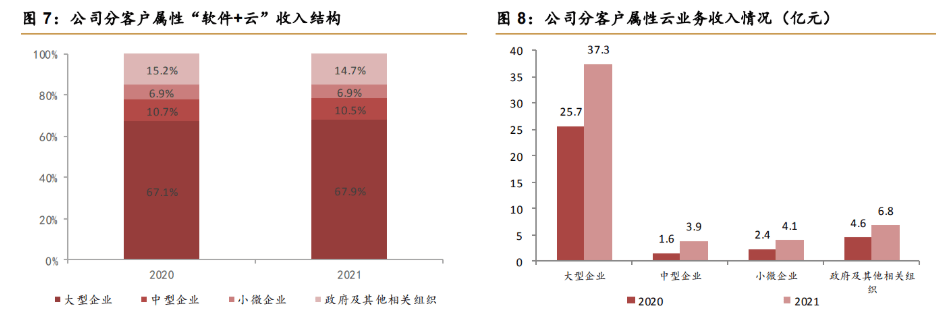

在中国企业数字化浪潮中,不同企业数字化转型的难点、特点也因其性质与发展程度而不同。 1)大型企业:希望通过数字化创新,解决供应链、营销、财务、人力等多领域面临的核心问题,整合现有企业资源,优化结构,打通产业链上下游,聚合企业、产品、用户等各方面资源的强生态共生模式,规模巨大的公司体系需要战略级的长期数字化解决方案; 2)成长型企业:其数字化转型的最终目的是形成更强竞争力的优势进一步发展,其管理模式上更快捷、业务更灵活,可以通过上云快速走向数字化,但相比大型企业,成长型企业抗风险能力低,对于营商环境具有天然的敏感度,其数字化转型呈现“业务与管理创新+数字技术”的双轮驱动; 3)小微企业:其不仅是吸纳就业的“主力军”,更是鼓励创新、带动投资、促进消费的重要“生力军”,在疫情期间国家利用政策赋能以期数字化带领小微企业走出“疫情困局”,为广大中小微企业数字化转型提供普惠性服务。 小微企业现阶段内部经营、生存环境等仍面临一定压力,云服务产品以低成本和高效率的方式助力于小微企业数字化具有天然优势,将催生更多小微企业云服务市场。 分层针对性经营,集成核心需求迭代更新产品。 2021年是公司进入3.0-Ⅱ战略阶段的第二年,聚焦“强产品、占市场、提能力”三大关键任务,持续性深入云转型,加快推进生态战略,以商业创新平台 BIP 为底层支撑,聚合上游生态伙伴,构建“共生、共创、共荣”的用友云生态体系,以快速响应客户的定制化创新需求。 由于不同的客户规模、性质面临的数智化需求不同,公司从整体层面主要划分大中小型企业产品线、政府与其他组织产品线进行分层针对性经营,在大型企业市场抢抓数智化、国产化机遇,结构性加强中型企业市场业务,在小微企业市场全面转向公有云业务,充分挖掘市场潜力。

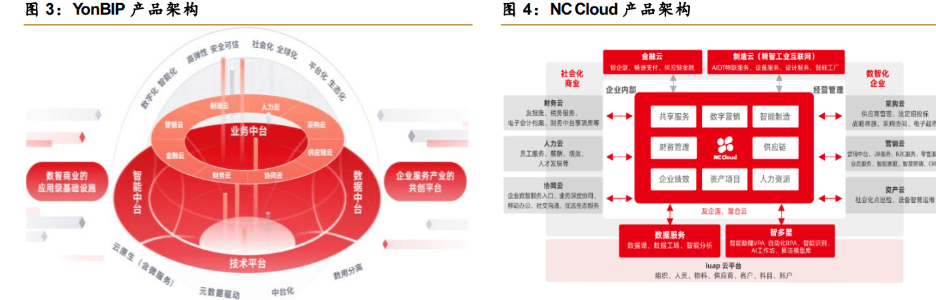

云原生中台旗舰 YonBIP + NC Cloud,落地全栈国产化联合解决方案,维持大企业市场优势。 公司采用新一代信息技术,按照云原生(含微服务)、元数据驱动、中台化和数用分离的架构设计,开发涵盖平台服务、应用服务、业务服务与数据服务等形态,集工具、能力和资源服务为一体,服务企业和产业商业创新的平台型、生态化的云服务群 YonBIP,同时融合面向成长型集团企业和大型集团企业的云 ERP 产品 NC Cloud,形成一体化、数智化解决方案,满足大型企业市场的多层次需求。 报告期内,公司聚焦突破超大型企业,在央企一级单位实现超 10 家整体性签约突破,抓住大型企业产品技术升级换代的时机和在财务、人力等领域应用热点,不断加强在汽车、金融、烟草、电信和广电等垂直行业数智化解决方案的业务推广,加快推进行业云服务业务发展,与航天科技、国家开发投资集团、光大银行等多家各行业、各领域标杆企业达成签约, 扩大行业优势,保持领先地位。

YonSuite、 U9/ U8 Cloud 组成多元化产品矩阵布局,满足成长型企业不同需求。 YonSuite 是公司推出的面向成长型企业的云服务包,覆盖财税、营销、生产、采购供应、人 力与社交六大板块全在线服务,高效企业经营管理。 U9 Cloud是面向离散制造企业的云 ERP 产品,支持成长型制造企业向数智制造转型升级; U8 Cloud是面向以多组织小集团与服务业为代表的创新型、成长型企业的新一代云 ERP 产品,重点打造多组织小集团的业财税金档一体化解决方案,进而再次细分中型市场,精准化需求,实现公司在中型企业客户市场竞争力的结构性扭转。 报告期内,公司以细分的产品定位打造的 U9/U8 Cloud 充分匹配客户需求,抢抓制造业、 多组织小集团、服务业龙头、标杆企业,U9 Cloud 作为国内最强制造业云 ERP,荣获 2021 制造云 ERP 第一名。 YouSuite 作为国内率先推出的云原生、一体化的成长性企业 SaaS,荣获中国云计算最佳云原生 SaaS 服务奖,新增客户数近 3000 家,成功签约江苏中孚达股份、广东荟宝、四川供销云等样板客户。 小微企业云、T+Cloud 聚焦小微企业数智财税和数智商业两大领域,提供分领域软硬件一体化云服务解决方案。 2010 年公司成立畅捷通信息技术股份有限公司(下称“畅捷通”)以面向小微企业提供云服务,小微企业云包含五大服务好会计、好生意、易代账、智+和小畅智融,致力于提高小微企业的财税、商贸、融资等活动的数智化程度与效率,T+Cloud 是面向小微企业的云 ERP,通过小微企业云与 T+Cloud 的有效联动,在数智财税领域,围绕税企互联、财税智能化、生态互联,不断优化票财税一体化连接能力,为传统软件用户升级至数智财税云产品提供便捷通路。 报告期内,畅捷通实现了关键云产品的突破,全面转向公有云服务,实现收入 5.96 亿 元,较上年增长 15.7%,总收入创新高,其中云服务业务实现收入 5.09 亿元,较上年增长 111.2%。云服务业务新增付费企业用户数达到 18 万,较上年增长 201%;云服务业务累计付费企业用户数达到 39.7 万。 此外,畅捷通进一步向地市级、县级市场渗透,渠道合作伙伴数量增加 2,000 家以上,累计服务小微企业客户超过 300 万;2021 年,畅捷通成功入选年度北京市“专精特新”中小企业认定名单;于 GIEC2021 第八届全球互联网经济大会上,荣获“年度最佳小微企业云财税服务厂商”奖项。

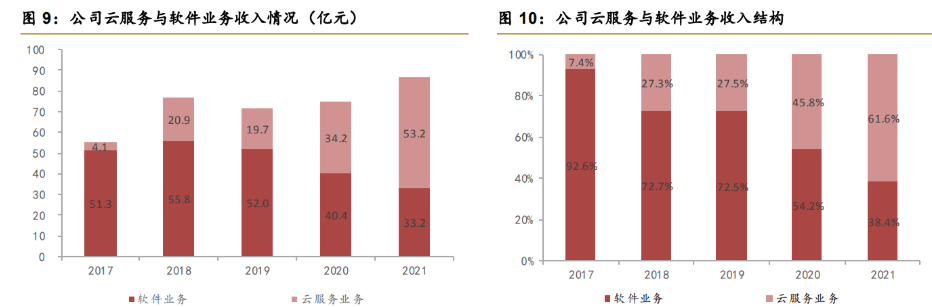

政务、教育数智化双驱创新发展,赋能政府政策高效实施。 公司子公司北京用友政务软件股份有限公司(下称“用友政务”)积极开拓财政、财务、社保、医保和人大业务,不断实现业务突破,发布了 GRP-A++ Cloud政府财务报告云 V8.52、政府财务云-基金核算 V8.31、财政一体化产品 V8.51.1 等多款产品,公品商城云服务平台服务各级财政预算单位 241,539 个,入驻供应商 34,088 家,累计交易额突破125亿元。 公司子公司新道科技股份有限公司(下称“新道科技”)重点发展院校教育业务,整合产业资源,进行校企合作,搭建数智化人才体系,培养交叉型、复合创新型人才,服务教育事业,支持产业升级。 报告期内,用友政务聚焦财政、财务业务,获得 10 个省级大集中财务云市场;深耕人大、社保市场,持续保持高客户覆盖率、高增长;新增部委级客户 2 家、省级医保客户 15 家;成功签约公安部、海关总署、中国国家气象局、江西省财政厅等多家重要客户。 产品矩阵完善形成组合拳,分层经营成效显著: 1)大型企业:YonBIP 和 NC Cloud 持续迭代,市场领先地位稳固,云服务与软件业务合计实现收入 58.7 亿元,同比增长 17.0%,其中云服务业务收入实现 37.4 亿元,同比增长 45.4%; 2)中型企业:YonSuite、U9C 和 U8C 形成强有力的产品组合,中型企业市场取得极大突破,云服务与软件业务合计实现收入 9.1 亿元,同比增长 13.0%,其中云服务业务实现收入 3.9 亿元,同比增长 150.3%; 3)小微企业:畅捷通营收创新高,云服务与软件业务合计实现收入 6.0 亿元,同比增长 15.7%,其中云服务业务实现收入 5.1 亿元,同比增长 111.2%; 4)政府与其他组织:云服务与软件业务合计实现收入 12.7 亿元,同比增长 11.6%,其中云服务业务实现收入 6.8 亿元,同比增长 50%。

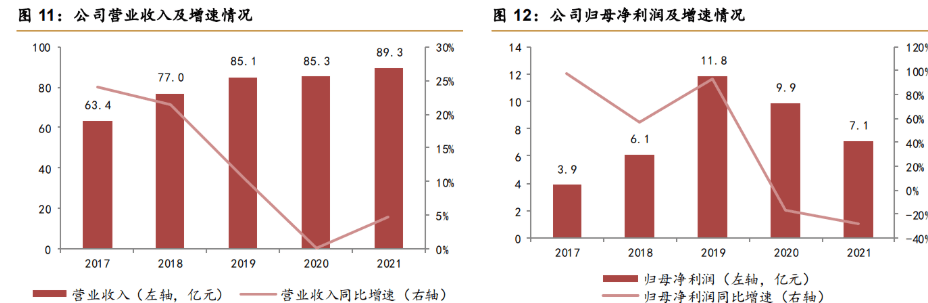

结构调整顺利,云转型战略实现拐点级突破。 过去几年,公司一直处于转型的阵痛期—传统软件业务收缩,而云业务基数过小贡献业绩增量有限;随着云转型战略的持续深入,公司的结构调整已经初见成效。 2021 年公司云服务业务实现收入 53.2 亿元,同比增长 55.5%,首次超过软件业务占比,占云服务与软件业务整体收入的 61.6%,较上年同期提升 15.8 个百分点,已成为公司最主要的收入来源。 其他关键指标同样表现优异,公司云服务业务 ARR 达到 16.5 亿元,云订阅相关合同负债同比增长 79.0%,为公司订阅收入的持续高速增长以及公司业务收入结构的持续升级奠定了基础。

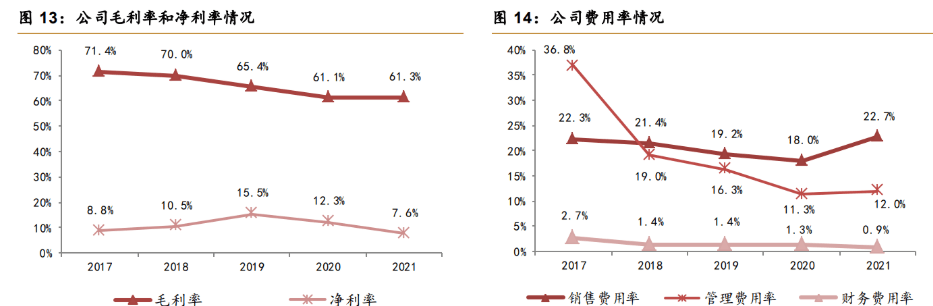

综合来看,公司逐渐淡化疫情对业务的影响,云转型节奏加快,2021 年实现营业收入 89.3 亿元,同比增长 4.7%。 报告期内公司陆续剥离金融服务业务,逐步推进实施交付分签外包,虽影响部分收入规模,但增加了收入质量;同时,公司下半年大型项目订单快速增长,对应实施交付周期拉长,导致部分收入确认存在阶段性延后。利润端看,公司全年实现归母净利润 7.1 亿元,同比下降 28.8%。 大幅的团队扩充及高额的研发费用影响公司转型期利润表现,但随着公司技术的逐步成熟与生态的建立,后续利润或将得到良好修复。

从利润率和费用率看: 1)利润率方面:公司云服务与软件业务毛利率达到 61.25%,较上年同期提升 0.20pp;由于年内的剥离、收购活动,净利率为 7.64%,较去年同期降低 4.69pp。 2)费用率方面:2021 年公司持续升级销售组织体系,积极扩充团队以加大对客户的覆盖及 业务推广,增加了 611 名销售人员,销售费用率达到 5 年内峰值 22.7%,管理费用率亦提升 至 12.0%,财务费用率则稳定保持下降。

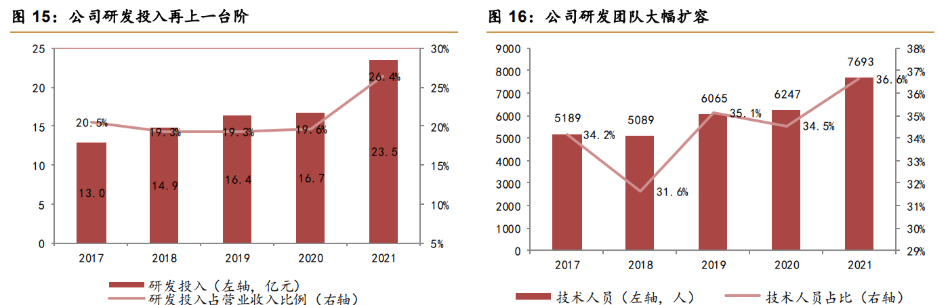

研发持续加码,确保产品核心竞争力。 “强产品”是公司当前的主要任务目标之一,2021年公司积极扩充研发团队规模,研发人员达到 7693 人,较年初增加 1446 人,占员工总人数的比例为 36.6%,成为占比最高的序列人员。 研发投入达到 23.5 亿元,同比增长 40.7%,占营收的比例为 26.4%,较上年同期增加 6.80pp。 持续的投入加码,使得公司在云技术、云中台、自研引擎等领域均取得多项突破,BIP 云中台已覆盖 10 大领域,构建超过 2300 个企业服务应用模型,YonSuite 按照双周迭代的速度持续更新,提供 20 多个行业解决方案,客户已经覆盖 30 多个行业,全面满足单组织和多组织成长性企业服务需求。

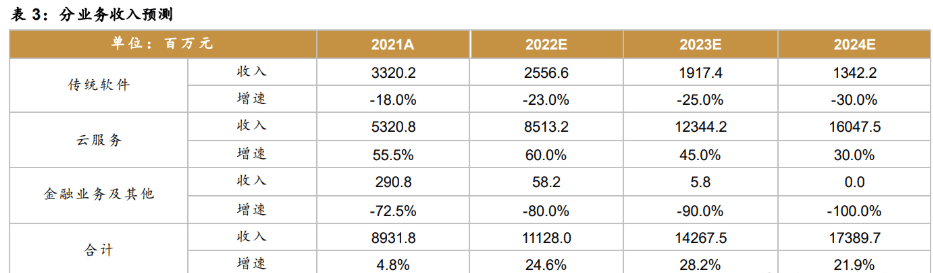

2.1 盈利预测 关键假设: 1)传统软件:伴随“企业上云”趋势延续,传统本地化软件授权部署方式迎来需求下滑,并且公司近年来一直通过停售、降低考核等方式主动收缩传统软件业务,后续业务占比或进一步降低,预计2022-2024年收入增速分别为-23%、-25%、-30%。 2)云服务:数字经济大背景下,产业数字化转型迎来历史级别催化,叠加国产化浪潮持续 演进,公司坚定投入并推进云转型战略,分层经营成效显著。 公司在大型企业市场龙头地位稳固,旗舰产品YonBIP快速迭代强化竞争力,有望承接更多超大型企业项目订单;中型企业市场有望凭借U9C及Yonsuite等矛头产品的推出快速放量,实现结构性加强;小微企业市场全面转向公有云服务后,收入体量与质量均呈现高速提升趋势。综合来看,预计2022-2024年公司云业务收入增速分别为60%、45%、30%。 3)金融业务及其他:公司坚定落实结构调整计划,陆续剥离金融业务,预计2022-2024年收入增速分别为-80%、-90%、-100%。 4)伴随产品技术的不断完善成熟,叠加规模效应的释放,公司毛利率实现恢复性增长,预 计2022-2024年公司毛利率分别为61.6%、62.0%、62.5%。 5)“强产品、占市场、提能力”战略下,公司云转型已取得突破性进展,后续仍将持续引进研发、销售人才,以打磨产品和拓展市场,预计研发、销售、管理科目的费用投放节奏与营业收入增速相对保持一致,财务费用率则进一步下降。 基于以上假设,我们预测公司2021-2023年分业务收入如下表:

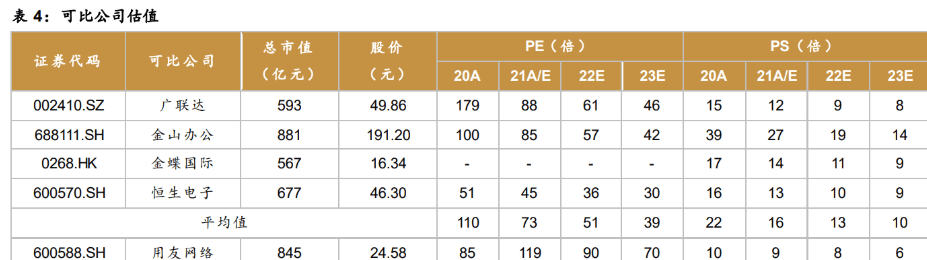

预计公司2022-2024年营业收入分别为111.3亿元(+24.6%)、142.7亿元(+28.2%)和173.9亿元(+21.9%),归母净利润分别为9.4亿元(+32.2%)、12.2亿元(+30.2%)、15.6亿元(+27.7%),摊薄后EPS分别为0.27元、0.35元、0.45元,对应动态PE分别为90倍、69倍、54倍,对应PS分别为8倍、6倍、5倍。 2.2 相对估值 我们选取四家主流可比公司,采用分部估值法对公司业务进行拆解。 对公司云服务业务采用PS估值法,预计2022年公司云服务业务实现收入85.1亿元,参考行业平均PS,给予2022年云服务业务13倍PS,对应云服务业务市值为1106.3亿元。 对公司传统软件业务采用PE估值法,预计2022年公司传统业务实现收入25.6亿元,参考公司过去净利润率及行业平均水平,假设传统软件业务的净利润率为15%,进而预计2022年该部分业务实现归母净利润3.8亿元。 考虑到公司传统软件业务呈现收缩趋势,给予2022年传统软件业务30倍PE,对应市值114 亿元。

综合来看,公司云转型进展顺利,云服务业务已成为主要收入来源,后续政策持续催化叠 加下游企业客户内生需求,公司产品矩阵持续完善迭代,分层经营效果有望进一步体现,云服 务订单有望实现爆发增长。 故给予公司 2022 年目标市值 1220.3 亿元,对应目标价 35.52 元。 3 风险提示公司云转型不及预期,大中型客户拓展不及预期,疫情反复影响交付,行业竞争加剧等。 公众号:老范说评返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |