中航高科之二:航空复材的绝对龙头,未来成长可期 逻辑梳理:上篇文章对航空复材的市场空间有了定性的认识,可以看出公司具备中长期的增长逻辑。本篇文章将以公司和业务层面为主进... |

您所在的位置:网站首页 › 生产战斗机的龙头上市公司 › 中航高科之二:航空复材的绝对龙头,未来成长可期 逻辑梳理:上篇文章对航空复材的市场空间有了定性的认识,可以看出公司具备中长期的增长逻辑。本篇文章将以公司和业务层面为主进... |

中航高科之二:航空复材的绝对龙头,未来成长可期 逻辑梳理:上篇文章对航空复材的市场空间有了定性的认识,可以看出公司具备中长期的增长逻辑。本篇文章将以公司和业务层面为主进...

|

来源:雪球App,作者: 布拉克,(https://xueqiu.com/3763794034/152081043) 逻辑梳理:上篇文章对航空复材的市场空间有了定性的认识,可以看出公司具备中长期的增长逻辑。本篇文章将以公司和业务层面为主进行分析,包括公司的行业地位、商业模式、产能情况、近三年经营数据、关联交易情况,这部分可以解决上篇中的 3、公司在细分赛道是否具有垄断地位或是保持着绝对优势?4、公司是否能够带给投资者好的回报?即归母净利润是否能够保持一定的增长?至于公司目前的价格是否合理,其实作为市场的弱者,我没有办法进行准确估值,仅能以自己的投资策略进行替代。

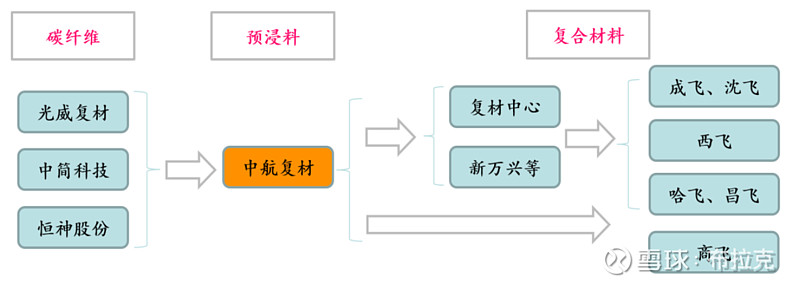

一、行业地位和商业模式 投资通常要经过四层:看宏观、看行业、看公司、看业务。通过上篇文章,我们初步判定中航高科处于具有中长期增长逻辑的景气行业,接下来就要看行业格局和竞争情况。中航高科作为航空工业集团在复合材料领域唯一的上市公司,在其主营业务航空预浸料和蜂窝产品结构处于市场领先定位。由于军工行业具有进入壁垒高、资质要求高,而且航空新材料具有极强的技术和资金壁垒,可以说中航高科处于预浸料细分领域的垄断地位,能够享受到行业成长的绝大多数红利。况且中航高科的客户绝大多数都为航空工业旗下如中航沈飞、成飞、中航飞机、中直股份等关联企业,在业务上具有绝对的稳定性。(下图来源于安信证券,如有侵权联系本人删除)。

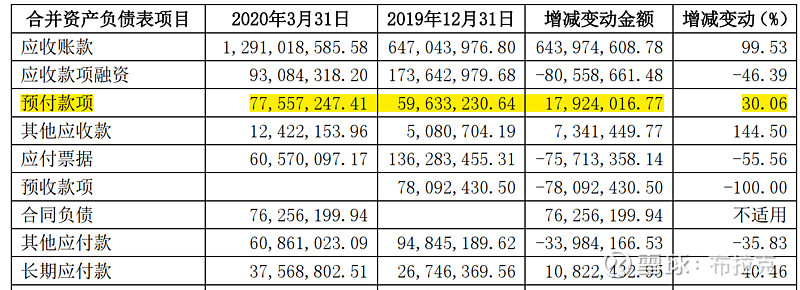

很多朋友认为光威复材/中简科技/恒神股份与中航高科是竞争关系,其实不然,以光威复材为例,其产业链虽然覆盖比较全,从碳纤维生产到预浸料到成品都有布局,但是就军用而言,光威复材的碳纤维需要供货给中航高科制成预浸料发往主机厂,光威复材的子公司威海拓展就是中航高科的重要供应商。光威产业链的其他部分占有的市场份额都在民用领域,比如风电叶片/运动类的碳纤维材料等。其实讲这么多无非是突出一点,作为航空工业的亲儿子,客户又是亲兄弟沈飞/成飞以及未来的中国商飞,中航高科在航空复合材料中重要的预浸料领域就是行业的垄断地位,而垄断代表着啥也就不必过多解释了。 下面再来说一下中航高科的商业模式。中航高科的重要子公司中航复材的主要产品分为两块:预浸料和蜂窝及芯材类产品 ,技术上都是国内首屈一指,细节的话我们也没有必要了解,因为信息过多也无法准确判断,不如就模糊的定性研究。商业模式中主要讲一讲采购模式、生产模式、销售模式及定价。 中航高科的采购模式是根据生产计划开展,采购的主要原材料包括纤维、 织物、 芳纶纸、 树脂基体及辅助材料等,该等原材料采购与生产计划相匹配,其中纤维织物根据国家定价,按顾客要求向指定的供应商购买; 芳纶纸、 树脂基体及辅助材料采用市场化的采购方式,公司主要通过比质比价的方式确定合格供应商。中航高科的生产模式是每年度末根据主要客户未来一年的年度采购计划,制定中航复材相应的年度生产计划;在具体生产过程中, 产品经营部还将于每月末与客户沟通,了解其未来三个月滚动的采购计划,并相应制定中航复材未来一个月的月度生产计划。 以上信息对于我们有什么启示呢,我认为这种以销定产的模式,对于业绩的增长会比较好预测,可以通过比较公司预付货款的变化来判定业务的增长情况,如果是了解三个月滚动的采购计划,现在时点对于上一时点的增长就可以推出未来三个月的增长情况。根据中航高科2020年一季度报中披露,预付货款(2020.03.31)相对于2019年年底增长30%,可看出上半年增长应该是比较稳定的。

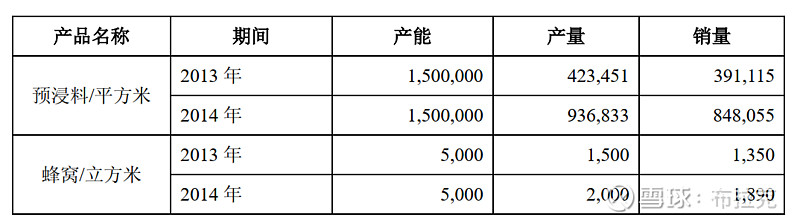

对于中航高科的销售模式,公司在2015年重大资产重组中披露, 中航复材目前的主要产品均采取直销模式,采用标准化的销售合同,合同价格遵循国家统一管理,其价格严格按照国家定价方式确定。 由此至少可以得出,公司的销售定价是比较稳定的,不会受到市场的大幅波动,不过这也为公司带来了风险,万一要是原材料涨价了,销售涨不了价,就会对利润形成影响了。 二、产能情况 研究一个公司,产能情况分析也是极其重要的,原因在于:对于这种固定成本、制造成本较高的行业,产能利用率的提升一方面可以满足销量增长要求,一方面又摊薄了单位产品成本,相当于是二次利润提升。从公司在2015年披露的重大资产重组报告中可知,预浸料(2014年)产能为150万平方米,蜂窝材料为5000立方米,此时的产能应该只是包括顺义产业园一期项目。到2020年,公司的顺义航空复材产业园二期也已经100%完工,可以投入生产,同时还在南通新建了年产能50万平方米的民用预浸料,不过我找了很长时间的产业园二期产能还没有发现可用数据,如果球友们有知道的话可以交流一下。根据公司在2015年至2019年年报显示,预浸料生产增速分别为17.7%、13.13%、10.45%、71.09%、20.03%(其中2017年、2018年未披露产量增长,暂以营收增长比例估算),以2015年产量为基数换算的话,那么2019年的产量就达到了278万平方米左右。不过由于数据并不精确,所以产能利用率分析这条路没走通,仅当个分析思路留存。

其实在判定产能利用率情况时,还可以看公司毛利率的变化,这就属于结果导向了。公司新材料业务在2017年-2019年的毛利率分别为26.87%、29.52%、31.03%,可以看出在营收增长的同时,公司受益于规模效应,成本相对降低,从而实现了毛利率的逐步提升。 三、近三年的经营数据 之前已经说过,在分析中航高科时本篇主要旨在抓住主要矛盾,分析的重点是航空复合材料的业务的增长情况,因此在下面简要统计的三年经营数据中,对应的都是中航复材公司的复合材料财务数据(2019年未单列复合材料成本,故将新材料成本模糊看做其成本)。从下图中也可以看出,中航高科在近三年受益于军用航空复材需求的增加,在营收、利润总额、净利润项目都是稳步增长。随着军机更新换代和五年计划的最后收官,在2020年的增速预计将比2019年更快。

四、关联交易情况 中航高科的营业收入绝大部分都是由关联方提供的,对于一般企业来说关联方交易比重过大有虚假业绩的嫌疑,不过对于上市军工集团内的企业间关联交易则是相对合理的。如下图所示为2017年-2019年中航高科关联交易情况,可以看出中航沈飞、中航飞机、成飞、哈飞、昌河等公司的需求均处于高位,这在侧面也印证了我国三代半、四代战斗机换机潮的来临,给中航高科未来的业绩增长铺平了道路。(图中单位为百万元)

结论:通过上边的数据可以了解到,中航高科处于细分领域的垄断地位,其主营业务航空复合材料处于高速发展期,无论是营收还是利润增长都具有确定性。而且公司的毛利率在军工行业处于很高的水平,本身又不被外部环境所影响,能够为投资者创造一定的利润回报。 关于个人的投资策略:中航高科是我最近一个月种草的企业,不过作为市场的弱者确实对于估值难以把握,于是采取逐步分批建仓,将仓位控制在20%左右。在建仓过程中,确实也发现好像有游资潜伏其中,在拉升后盘尾进行砸盘。目前来看,如果从市场走势方面感受,中航高科处于概念炒作与业绩初步兑现的第二阶段,距离第三阶段受益于业绩增长和市场共识还有一段时间。最好的方法还是少量仓位配置,等待业绩被市场认可后再逐步加仓。 风险提示:本文只是分析了中航高科的主营业务航空复材,不排除其他业务出现大幅亏损,从而拉低公司业绩。此外,2019年房地产业务的剥离大幅增加了当年营业外收入,会对2020年的业绩产生比较高的基数,从而导致全年营收和利润相对负增长。 以上的内容分析和投资策略只是我个人思考,并不构成投资建议。写这篇文章也是为了记录投资思路,等过一两年回来看看,中航高科是否能成为一个军工大白马,股价突破30块哈哈哈。 @今日话题 |

【本文地址】