深度分析!一文带你看半导体光刻胶国产化之路“难”在何处? |

您所在的位置:网站首页 › 生产arf光刻胶上市公司 › 深度分析!一文带你看半导体光刻胶国产化之路“难”在何处? |

深度分析!一文带你看半导体光刻胶国产化之路“难”在何处?

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

深度分析!一文带你看半导体光刻胶国产化之路“难”在何处?

U

V 中国光刻胶行业主要上市公司:飞凯材料(300398)、容大感光(300576)、广信材料(300537)、上海新阳(300236)、永太科技(002326)、雅克科技(002409)、江化微(603078)等。 本文核心数据:中国半导体光刻胶自给率等 1、光刻胶是典型的高技术壁垒行业 光刻胶是电子化学品中技术壁垒最高的材料,具有纯度要求高、生产工艺复杂、生产及检测等设备投资大、技术积累期长等特征。从相关技术来看,光刻胶的核心技术包括配方技术、质量控制技术和原材料技术,配方技术是光刻胶实现功能的核心,而质量控制技术能够保证光刻胶性能的稳定性,而光刻胶原材料的品质对光刻胶的质量起着关键作用。

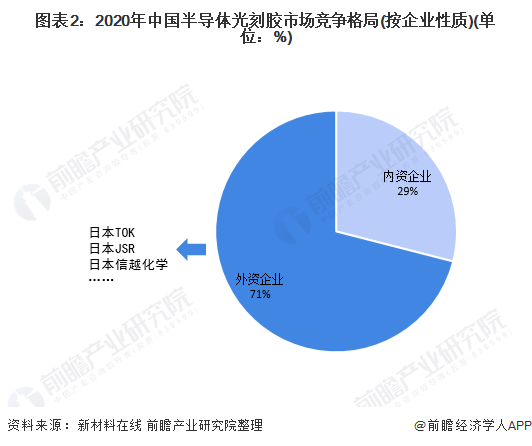

2、半导体光刻胶自给率低、主要由日企满足 半导体光刻胶属于光刻胶高端产品,受技术限制,当前,我国半导体光刻胶需求主要由外资企业来满足,2020年,外资企业的市场份额达71%。

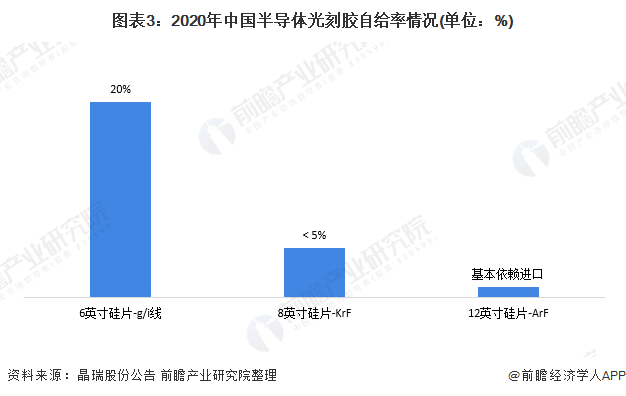

从不同光刻胶产品的自给率来看,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为20%,适用于8英寸硅片的KrF光刻胶的自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依靠进口,光刻胶国产化任重道远。

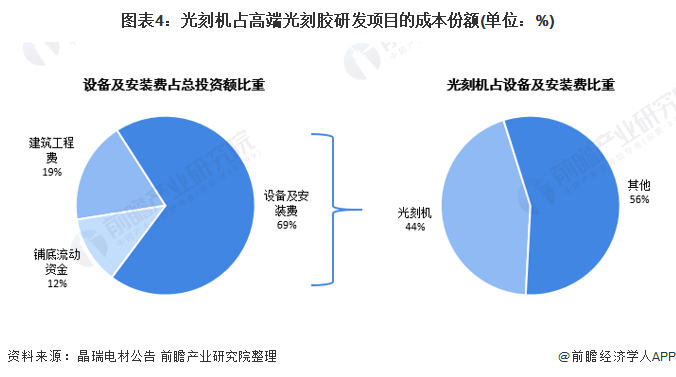

3、半导体光刻胶国产化“难”在何处? ——研发设备:成本高昂且依赖进口 光刻胶生产需要光刻机进行配套测试,因此,光刻机是光刻胶研发中必不可少的一环。根据晶瑞电材于2021年8月公布的集成电路制造用高端光刻胶研发项目信息,该研发项目投资总额为48850万元,其中设备及安装费占总投资额的69%,而光刻机(进口ASML光刻机)就占设备及安装费的44%,达1.5亿元,可以看出,光刻机是光刻胶研发项目中成本最高的一环。

除了成本高昂以外,我国高端光刻机几乎依赖进口,目前国内仅有1家高端光刻机生产企业上海微装,成功研发出极紫外线光刻机。在全球市场中,荷兰的阿斯麦处于王者之位,尤其是在高端光刻机市场,更是处于垄断地位,2018年以来,该公司的EUV光刻机价格也不断上扬,2021年7月4日,约为1.54亿欧元/台。

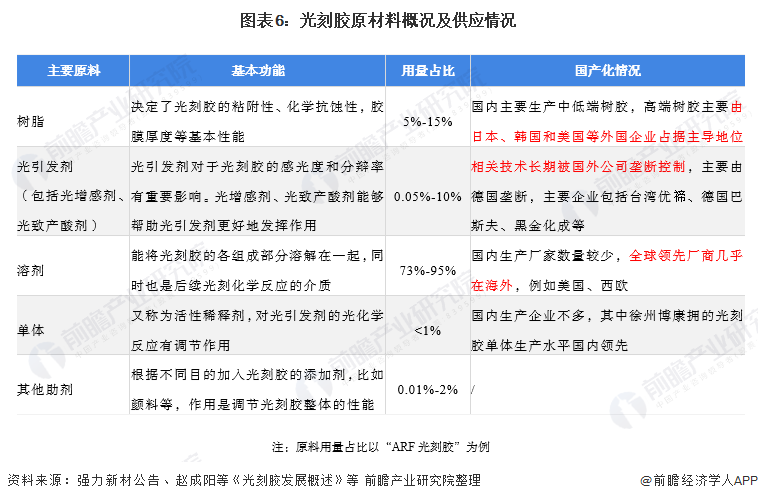

——核心原材料“受制于人” 原料是光刻胶产业的重要环节,原料的品质也决定了光刻胶产品品质,主要原料包括树脂、光引发剂、溶剂和单体等。 我国对光刻胶及专用化学品的研究起步较晚,但国家层面非常重视,从“六五计划”至今都一直将光刻胶列为国家高新技术计划、国家重大科技项目。尽管取得了一定成果,但技术水平仍与国际水平相差较大,作为原料的主要专用化学品仍然需要依赖进口:

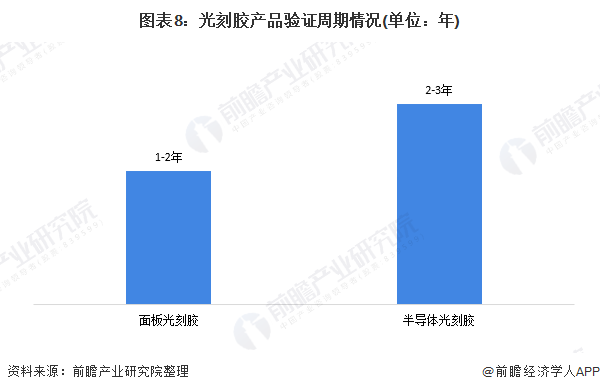

——客户验证周期长、不确定性较大 光刻胶技术壁垒较高且其功能性和产品质量直接影响电子元器件、部件的功能和稳定性,一旦出现质量问题会给下游客户带来不可估量的严重损失,下游客户对光刻胶专用化学品供应商的选择非常谨慎,通常采用认证采购的模式,认证所需时间周期较长。 由于光刻胶产品的功能及质量将直接影响电子元器件、部件的功能和稳定性,下游客户对光刻胶专用化学品供应商的选择非常谨慎,通常采用认证采购的模式,认证所需时间周期较长。一般来说,面板光刻胶的验证周期为1-2年,半导体光刻胶的验证周期为2-3年,同时因为半导体光刻胶的种类多,各个客户的测试要求和流程也有不同,因此,送测验证的时间不确定性很高。

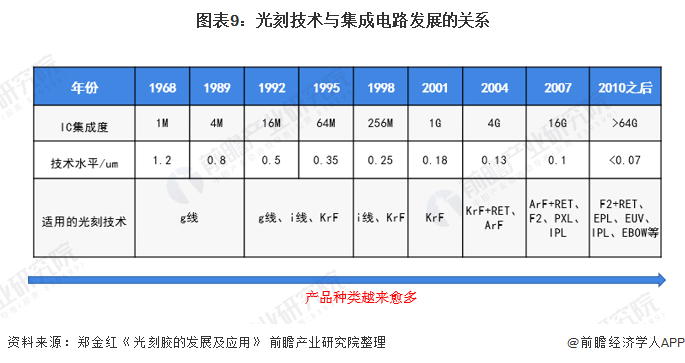

——定制化需求加大生产难度 由于光刻胶的下游用户是IC芯片和面板制造商,不同的客户会有不同的应用需求,同一个客户也有不同的光刻应用需求。因此,由于客户的差异化、定制化需求,光刻胶产品种类繁多,主要通过配方技术来实现,是难度较高也是较核心的技术。 以半导体光刻胶的发展情况为例,随着集成电路制程的演变,光刻胶技术需不断更迭,产品种类也越来越多:

但从目前本土光刻胶企业的产能情况来看,截至2021年上半年末,可量产i/g line胶的企业包括北京科华、晶瑞电材;可量产KrF的企业有北京科华;而其余产品目前基本无可量产的企业:

以上数据参考前瞻产业研究院《中国光刻胶行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告

2023-2028年中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对光刻胶行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光刻胶行业发展轨迹及实践经验,对光刻胶行业未来的发展... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。 p43 q1 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 2023年中国汽车零部件行业国产化替代现状及发展趋势分析 本土企业国产化进程仍需提速【组图】 2023年中国光刻胶行业驱动因素分析 三大因素促进行业国产化前景广阔【组图】 【全网最全】2023年光刻胶行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等) 预见2023:《2023年中国光刻胶行业全景图谱》(附市场规模、竞争格局和发展前景等) 2023年中国光刻胶行业产业链与价值链分析 产业链利润水平整体较高【组图】 2023年中国电子特种气体行业进出口市场现状分析 国产化进程逐步显现【组图】

|

【本文地址】

今日新闻 |

推荐新闻 |