新茶饮背后的一个小料IPO,瑞幸、蜜雪冰城的饮料浓浆供应商 |

您所在的位置:网站首页 › 瑞幸大福供应商 › 新茶饮背后的一个小料IPO,瑞幸、蜜雪冰城的饮料浓浆供应商 |

新茶饮背后的一个小料IPO,瑞幸、蜜雪冰城的饮料浓浆供应商

|

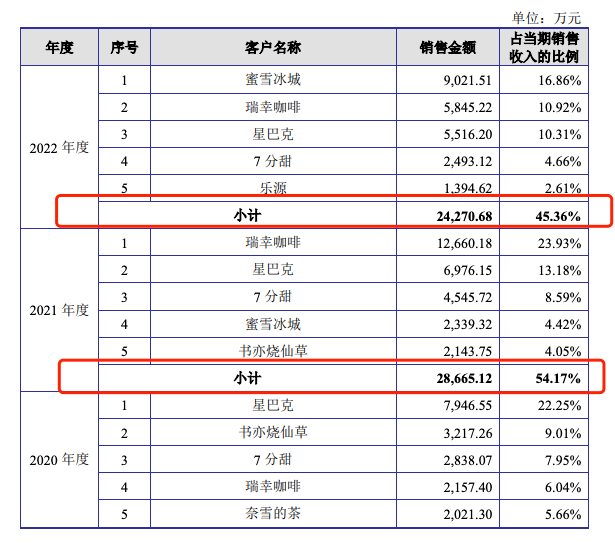

-1- 鲜果茶背后的“卖水人” 2月13日,浙江德馨食品科技股份有限公司(下称“德馨食品”)更新招股书,再次冲刺深交所。 此前,原料果汁速冻果块制造商田野创新股份有限公司(下称“田野股份”,832023.BJ)在北交所上市;去年7月15日,复合调味料企业宝立食品(603170.SH)在上交所主板上市;纸制与塑料餐饮具生产商合肥恒鑫生活科技股份有限公司(下称“恒鑫生活”)创业板IPO 问询于近日已得到回复。 作为新茶饮背后的供应商德馨食品,主要从事现制饮品配料的研发、生产及销售。截至2022上半年,德馨食品的前五大客户分别为蜜雪冰城、星巴克、瑞幸咖啡、7分甜和乐源。 时至今日,宝立、田野股份在A股上市,恒鑫已通过深交所问询,受新茶饮市场行情制约,德馨食品依然存在依赖大客户和毛利率连续下滑的困境,其能否借IPO寻找新的突破口? 此前,给元气森林提供赤藓糖醇的三元生物(301206.SZ)IPO敲钟、植脂末龙头佳禾食品(605300.SH)2021年已抢跑上市。 透视新茶饮产业链,既有水果、奶制品、小料等第一产业形态,也有包装供应等第二产业形态。 但它们也大多拥有同样的弊病:受新茶饮市场行情制约,营收净利增长受限;高度依赖大客户,抗风险额能力存疑;并无产业链议价权,毛利率遭受打压;在消费新趋势的变化下,应对挑战能力较差。 当下,新茶饮内卷严重,降价、裁员等消息频发,加上奈雪的茶(02150.HK)在二级市场上表现低迷。对于上游的供应商来说,此时是上市的好时机吗? 大受欢迎的鲜果茶背后,有两位“卖水人”:田野股份和德馨食品。 二者均诞生十几年前,见证了国内新茶饮的崛起。其中,田野股份主要从事热带果蔬制品的研发、生产和销售;德馨食品主要生产果蔬汁浓浆和各种饮品辅料。 随着新茶饮的异军突起,田野股份和德馨食品的业绩也迎来飞跃。招股书显示,2019-2022上半年,田野股份营业收入分别为2.90亿、2.66亿、4.59亿和2.12亿,其中2021年营收增长率高达72.57%;德馨食品营业收入分别为3.93亿、3.57亿、5.29亿和2.39亿,其中2021年营收增长率高达48.18%。 从净利润来看,2019-2021年二者逐渐走出疫情阴霾,正经历高速发展。招股书显示,2019-2022上半年,田野股份净利润分别为2432.09万、2100.17万、6517.76万及2386.20万,其中2021年净利润增长率高达210.34%;同期,德馨食品净利润分别为8102.27万、6871.91万、9547.26万及2418.31万,其中2021年净利润增长率为38.93%。 不过,两者的的毛利率却处于波动中。招股书显示,2019-2021年,田野股份整体毛利率分别为27.04%、26.48%、29.16%和28.76%;德馨食品毛利率分别为 42.74%、39.09%、36.97%和30.41%。 田野股份和德馨食品具有显著的共同特征:较为严重的大客户依赖症。 过度的大客户依赖意味着一旦大客户经营状况出现异动,下游供应商的收入势必受到影响。 同时供应链企业的议价能力将被削弱,议价权牢牢把握在单一大客户手中。在过去一年中,喜茶、奈雪纷纷降价打起“价格战”,成本压力自然传导到了供应链层面。 因此,在其他行业上游纷纷涨价的大背景下,田野股份和德馨食品的售价反倒持续下降。

招股书显示,田野股份向新茶饮行业出售的产品均价为1.67万元,相比2020年的1.73万元有所下降;德馨食品的饮品浓浆、风味糖浆和饮品小料产品,销售单价都处于下降趋势中。这意味着二者不得让利于下游企业。 乘着新茶饮的东风起飞,供应商们看似提前享受到了红利,但相比于咖啡、茶饮品牌,他们后期面临的挑战也更大。 现制饮品配料企业的发展,直接取决于现制饮品现磨咖啡等餐饮行业的市场需求规模,自身的发展前景主要取决于该行业企业整体技术研发水平、产品附加值等因素。 但田野股份和德馨食品却很难摆脱“第一产业”低附加值的现状。在这个情况下,对于田野股份和德馨食品来说,维持盈利能力并非易事;毛利率也很难通过提价来获得提升。 -2- 给新茶饮供货,年营收五个亿 在今天故事的主角——德馨食品的身后,是一位来自福建莆田的70后。 公开资料显示,创始人林志勇出生于上个世纪70年代,1996年,林志勇从江南大学食品专业硕士毕业后,进入宝洁公司工作。 在宝洁工作的这段时间,林志勇学习到了企业的运行管理思维,2008年林志勇开始创业,回归食品专业的“老本行”,创立了德馨饮料,也就是德馨食品的前身。 直到2012年,大量新茶饮品牌新茶饮开始诞生,林志勇看到了新茶饮背后的商机,想要做新茶饮品牌背后的供应商。他成立了德馨食品,并在当年率先推出果汁BIB包装及现调机。 在后续的几年时间里,新式茶饮品牌如雨后春笋般涌现,林志勇陆续推出更多产品品类,扩展德馨食品的产品线。 目前,德馨食品提供的主要产品分为三个系列:饮品浓浆、风味糖浆和饮品小料。 具体来看,饮品浓浆包括果蔬汁饮料浓浆、植物蛋白饮料浓浆、NFC茶汤等,风味糖浆包括咖啡调味糖浆、竹蔗冰糖浆、黑糖糖浆、零卡糖浆等,饮品小料包括饼干碎、寒天晶球、果冻等。 招股书显示,德馨食品已发展成为诸多食品饮料连锁品牌的供应商,包括麦当劳、星巴克、7分甜、蜜雪冰城、瑞幸咖啡、奈雪的茶等。 这些年来,咖啡和新茶饮市场的火爆,带动行业上游的供应商赚得盆满锅满。 2020年-2022年,德馨食品的营收分别为3.57亿元、5.29亿元和5.35亿元,净利润分别为6748.86万元、9580.51万元和7527.86万元。 2021年,德馨食品变更为股份公司,后引入中信资本;2022年7月,德馨食品递交上市申请,并在此后几次更新了招股书,欲登陆资本市场。 有意思的是,翻看最新的招股书,可以看到德馨食品的最大客户一变再变。 2020年-2022年,德馨食品的第一大客户从星巴克变成瑞幸咖啡,再变成蜜雪冰城。 2021年,瑞幸超越星巴克成为德馨食品的第一大客户。瑞幸对德馨食品采购的主要是植物蛋白饮料浓浆,德馨食品的植物蛋白饮料浓浆产品包括生椰乳、厚椰椰浆、燕麦乳等系列产品。 那一年,瑞幸咖啡的生椰拿铁问世,一上市便成了“1秒内售罄”“全网催货”的现象级产品。 得益于生椰拿铁的火热,作为后端企业的德馨食品,营收和净利润也得以迅速增长,2021年,德馨食品的营收与净利润分别为5.29亿元及0.96亿元,同比增长48%与39%。 然而快速奔跑的瑞幸,并没有带着德馨食品一同前行。 2022年,瑞幸咖啡减少了对德馨食品的采购额,减少比例达53.83%至5845.22万元,变更为德馨食品的第二大客户。而该公司减少采购额的原因,是德馨食品的报价高于竞争对手。 德馨食品在招股书中提到,德馨食品在参与瑞幸咖啡2022年植物蛋白饮料浓浆招标议标时,因为产品报价处于相对劣势,未能成为瑞幸咖啡植物蛋白饮料浓浆主要供应商,从而导致其对瑞幸咖啡销售金额有所下降。 事实上,德馨食品的饮品浓浆2022年单价相比于2021年却在下滑,单价为11.66元每千克,但即便已经降低单价,德馨食品还是没能在瑞幸的招标中脱颖而出。 减少了采购额的客户不仅仅是瑞幸,近年来,德馨食品遭多个知名大客户削减订单。 据招股书,2021年的前五大客户中,共有4家客户在2022年减少了采购金额,这影响到德馨食品对大客户的销售收入。2021年至2022年,德馨食品前五大客户的销售收入从2.8亿元降至2.4亿元。

显然,瑞幸咖啡、星巴克等等大客户采购额锐减,正在影响公司的业绩稳定性。2021年至2022年,德馨食品的净利润从9580.51万元降至7527.86万元。 这反映出新茶饮饮品原料供应商之间的内卷,由于门槛较低、可替代性强,诸如德馨食品的新茶饮“供应商们”,正逐渐丧失议价权。 -3- 让利博空间 事实上,“抱紧大腿”并非易事。 以蜜雪冰城为例,蜜雪冰城在此前公布的招股书中表示,公司通过自建生产基地、原材料产地建厂等措施布局上游生产领域,公司规模化、专业化的生产在保证食材稳定供给与产品品质的同时,提高了对上游供应商的议价能力,有效降低了成本。 下游议价能力的提升,无疑会给上游供应商带来压力。 招股书显示,2019年至2022年上半年,德馨食品饮品浓浆产品单价分别为14.39元/千克、13.78元/千克、12.80 元/千克和12.37元/千克;风味糖浆产品单价分别为10.16元/千克、8.74元/千克、8.28元/千克和8.21元/千克;饮品小料等产品单价分别为28.81元/千克、14.45元/千克、11.86元/千克和8.46元/千克。德馨食品表示,报告期内为促进销售、巩固市场占有率,调减部分产品单价,进行适当让利。 德馨食品的压力,也不仅仅来源于下游大客户的自主研发,还有同行业竞争对手的不断开拓。 登陆沪市主板的佳禾食品拥有粉末油脂业务、咖啡业务、植物基业务和创新食品等业务。从产品矩阵来看,德馨食品有生椰乳、厚椰椰浆和燕麦乳等植物蛋白饮料浓浆,佳禾食品也拥有椰浆系列及燕麦浆产品。 此外,佳禾食品亦投放一定精力至创新食品,公司将UHT无菌灌装技术应用于果冻、布丁、预制无菌豆花、豆腐产品领域,为广大新茶饮、餐饮客户提供了即食的果冻、布丁、豆花、豆腐产品。佳禾食品在饮品小料上的布局也对德馨食品造成一定冲击。 值得一提的是,佳禾食品也是蜜雪冰城的主要供应商之一。蜜雪冰城在招股书中披露近年来前五大供应商,其中就包括佳禾食品。 2022年上半年佳禾食品营业收入9.61亿元,归属于上市公司的净利润为3361.54万元;2022年上半年德馨食品营业收入2.39亿元,归属于母公司股东的净利润2418.31万元。从营收体量上来看,目前佳禾食品在收入及利润上要高于德馨食品。 招股书显示,德馨食品的同行业可比上市公司,除佳禾食品以外,还有千味央厨、海融科技、日辰股份和安记食品。 2022年上半年,日辰股份、佳禾食品、千味央厨、海融科技和安记食品应收账款周转率分别为4.65次、8.76次、19.27次、23.04次和36.11次,德馨食品的应收账款周转率为6.68次。 德馨食品的应收账款周转率与同行相比较低,这或许是因为公司下游客户为行业内知名企业,公司给予客户一定账期。

奶茶行业已是一条成熟赛道,技术壁垒低,市场空间广阔,赛道玩家们似乎都能来分一杯羹。事实却并非如此,奶茶是一门能挣钱的生意,但不是所有玩家都能如鱼得水。 头部品牌担心消费者“喜新厌旧”、对品牌忠诚度不够;市占率低的小品牌思索如何脱颖而出、用营销亮点吸引顾客注意。 而茶饮供应商则是要维稳客户订单、争取乘上每趟“流量列车”;同时要保持产品竞争力、避免被同行和下游淘汰。 从目前现状来看,在议价能力及账期宽容度上,德馨食品似乎仍受制于下游知名客户。如何打破“被挤压”的局面,在创造更大利润空间的这条路上,德馨食品还有很长路要走。 图片来自网络 所有权归原作者(侵删) 【预言】微信究竟会不会被取代?【TA】进两次监狱,两次名校被拒收,被诬陷杀人,与天“斗”却赢了半颗棋子 【TA】负债48亿,追债人办公室随地大小便,从决定自杀到起死回生的八年 【思】合伙人,合的不是钱,而是人品 【思】人对了企业就对了“我请你来不是让你证明我错了,而是如何快速达成目标! 【惊】商界“暴君”只有偏执狂才能生存 【悟】25岁成联想接班人,27岁被柳传志送进监狱,草莽英雄终成房地产大佬! 【悟】“死于25岁,葬于75岁”,你的人生也会是这样的吗? 【新】比海底捞的服务更“毒”,可以毫无理由退货,这家超市被星巴克称为“价格警察” 【悟】30岁丧夫,36岁南下打工,放弃8000万年薪,董明珠为格力耗尽一生,图的啥? 【思】市值1万亿!他18岁被迫创业,曾多次破产、遭背叛,如今收入是BAT总和,缔造世界神话! 【醒】从卖血度日到身家650亿,红牛之父是如何逆袭成功的?返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |