财务粉饰与造假案例分析系列之【一】 |

您所在的位置:网站首页 › 瑞幸咖啡公司简介和历史背景 › 财务粉饰与造假案例分析系列之【一】 |

财务粉饰与造假案例分析系列之【一】

|

来源:雪球App,作者: 阳明p6e,(https://xueqiu.com/1476318554/174332263)

本文出处:《价值投资量化分析》(拟出版)第十章第二节 关键词:瑞幸咖啡、浑水公司、抽样调查、销售收入、广告费用 下期预告:欧洲主权债务危机的蒙代尔-弗莱明模型分析 导读:财务粉饰和造假永远是投资人需要正视的问题,尽管监管当局已经加强了对财务造假的惩治力度,对于财务造假的惩罚已经上升到刑法高度。刑法修正案于2021年3月1日开始正式实施。其中规定:出具虚假证明文件,上市保荐人、律师、会计师,最高判处10年有期徒刑,欺诈发行最高判刑15年。 但只要有足够利益就依然有造假者愿意承担违法成本的风险进行财务造假。识别财务造假是私募股权投资机构的必备功课。本栏后续会发布识别财务造假相关原创文章,敬请关注。 “康得新重大违法强制退市即将进入最后阶段。昨日(3月12日)晚间,证监会以新闻发言人答记者问的形式,就市场、投资者和舆论关注的康得新强制退市五大热点问题作出回应。 康得新是本轮退市制度改革实施以来,因重大违法违规启动退市程序的首个案例,也是A股史上虚增规模最大的财务造假案。证监会查明,康得新2015年至2018年年度报告存在虚假记载,合计虚增利润高达115.3亿元。”——引自马婧妤、王红在上海证券报的文章。 我们梳理一下康得新的财务造假过程,不难发现其主要是通过虚构购销合同虚增收入及利润,相应虚增货币资金资产,同时虚构采购、运输费用及研发费用虚增相应的成本及费用。可想而知康得新这些年合计虚增利润115.3亿元之巨,需要同时对会计科目数额和凭证造假。一项造假得用若干造假去圆,可以说是一个“系统工程”。 今天我们要讨论的瑞幸咖啡虚增销售收入的案例与康得新有相同点也有不同点。相同点是二者都有虚增收入情形。不同点是康得新虚增收入的同时也虚增了利润。但瑞幸咖啡虚增收入的同时却没有虚增利润。虚增利润的同时通常需要虚增资产或虚减负债。一般来说虚减负债的造假难度较高,因此虚增资产的情况比较普遍。虚增资产又以虚增存货、应收账款及费用资本化为多。为何审计师对农林牧渔行业企业的审计较为头疼主要原因在于该行业存货不好核实。一仓库羊绒值多少钱、一池鳖有多少只,公牛、牛犊、母牛各自怎么记账等各种生动甚至奇葩的问题会摆在审计人员面前······养殖户的存货可能因为今年发大水,王八被冲走而减少,又因为水落后王八的回游而增加。A股上市公司“绿大地,002200.sz”就是农业行业虚增存货的典型案例。 但是瑞幸咖啡的资产相对于农业行业来讲比较容易核查,因此瑞幸咖啡并没有走虚增收入同时虚增资产和利润的路线,而是虚增收入的同时虚增费用,利润基本不变。 瑞幸咖啡的案例还有一个亮点就是浑水公司对瑞幸咖啡销售收入的调查方法——统计学的抽样调查。我们再次领会了统计学在获取真实信息上无与伦比的量化方法学优势。 01瑞幸咖啡财务造假瑞幸咖啡有限公司(简称瑞幸咖啡)于2017年6月16日根据开曼群岛法律注册成立,于2019年5月17日,在美国纳斯达克成功上市(股票代码LK)。瑞幸咖啡主营业务为咖啡、其他饮料及相关产品零售。根据瑞幸咖啡2019年三季度报告,其收入占比结构参考下图所示:

图1 瑞幸咖啡收入构成 瑞幸咖啡的市场定位为职场和年轻一代消费者,价格定位较低,并通过较大折扣和免费试喝的营销方式培养中国咖啡消费习惯,其市场“假想敌”为星巴克咖啡。 北京时间2020年4月2日,瑞幸咖啡向SEC(美国证券交易委员会)提交公告称:在瑞幸咖啡2019年第二季度到第四季度报告中,公司首席运营官(COO)刘剑及其下属,共同伪造了高达22亿元人民币的销售额。受此影响,瑞幸咖啡股价一度暴跌达到80%,市值仅剩16亿美元,较最高市值蒸发超过100亿美元。

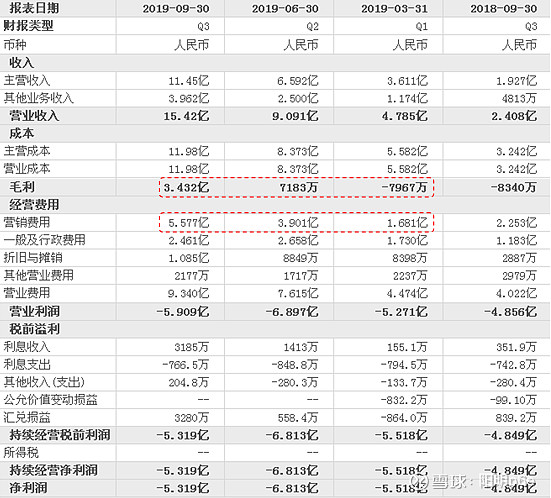

图2 瑞幸咖啡财务造假事件公开后的股票价格走势 瑞幸咖啡财务造假事件一经披露,中国证券监督委员会即对瑞幸咖啡的财务造假行为表示了强烈的谴责,首次行使了长臂管辖权。中国证券监督委员会派驻的调查组对瑞幸咖啡的财务进行审计。2020年5月15日瑞幸咖啡收到纳斯达克交易所的退市通知。 02浑水公司做空报告及瑞幸咖啡财务造假手法事实上早在2020年1月中上旬美国著名做空机构浑水公司(Muddy Waters Research)就发布了一份由匿名机构于2020年1月9日撰写的长达89页题为“Luckin Coffee: Fraud +Fundamentally Broken Business”的瑞幸咖啡做空报告(以下简称“做空报告”)。该做空报告一经发布,瑞幸咖啡股价即在随后的10个交易日中一直呈现下跌趋势。该做空报告用严谨的笔触分析推断瑞幸咖啡财务报告存在造假、商业模式存在问题并揭示了投资风险。为什么说这份报告笔触严谨呢?因为该报告撰写机构调动了92名全职和1418名兼职人员采用抽样调查的方式记录了11260小时瑞幸咖啡的门店流量视频(如果监控视频丢失超过10分钟镜头即视为无效视频),覆盖了620家瑞幸咖啡门店100%的营业时间,并对分布在45个城市的2213家瑞幸咖啡门店的25843名样本客户进行了调查和相关资料的统计分析。据公开数据显示,截止2019年底瑞幸开业的门店数为4507家,分布在53个城市。该做空报告撰写机构所用样本符合抽样调查对样本数量和分布的要求,用样本数据推断瑞幸咖啡总体数据是站的住脚的。这份做空报告撰写机构的调查方法也给了我们一个启发,即对于具有连锁经营特点、经营业务网点数量多且分散的企业做尽职调查时,欲查清业务网点整体真实经营状况,可以采取抽样调查的方法对业务网点进行调查。 根据这份做空报告得到的与财务造假相关的结论有: 1.2019年第三季度及第四季度瑞幸咖啡销售收入存在虚增的情况; 2.2019年第三季度及第四季度瑞幸咖啡广告费用存在虚增的情况; 3.2019年第三季度瑞幸咖啡来自“其他产品”的收入存在虚增的情况; 4.瑞幸咖啡最近通过配股和发行可转换债券的再融资方式筹集了8.65亿美元,以发展其“无人零售”战略,这更可能是管理层从公司吸纳大量现金的一种便捷方式。 根据做空报告的以上四点结论,我们可以梳理出瑞幸咖啡的财务造假手法: 1.同时虚增收入及费用,从而达到既显示出收入高增长的假象,又不需要虚增资产的效果; 2.虚构广告费用,并将因虚构费用而冗余的资金转到门店,从而虚增门店利润; 3.虚构募投项目,并通过关联交易侵占向投资人募集的资金。 如表1所示,瑞幸咖啡从2019年第二季度开始收入和毛利有了暴发式的增长。收入同比增长了5、6倍之多,但净利润仍保持6亿元左右的亏损。这是异常点,也是财务造假的起点。有读者问,瑞幸咖啡为何不虚增合并报表利润而是仅虚增收入和门店利润。首先这与成长型公司的估值逻辑有关。纳斯达克证券交易所挂牌企业大多具有高成长性。纳斯达克证券交易所的投资者也多是注重投资标的的成长性。因此投资人对拟投资标的的绝对盈利能力的考核弱于对成长能力的考核。瑞幸咖啡拟营造的营业收入的高增长和门店高盈利能力的假象正是迎合了纳斯达克证券交易所投资者的偏好。门店高盈利代表门店的扩张能力强,也代表了瑞幸咖啡的成长能力,成长能力高,纳斯达克证券交易所投资者给予的估值就高,瑞幸咖啡的市值就会增长,再融资就更方便。因此从瑞幸咖啡角度讲这样设计是有道理的。其次,瑞幸咖啡财务造假不采用虚增利润的方式与财务报表粉饰基本原理有关。根据我们在本章第一节介绍的财务造假基本原理,企业调节利润必然导致资产与负债的变化,虚增利润会导致企业资产的增加或负责的减少,虚减利润会导致企业资产的减少或负责的增加。如果瑞幸咖啡虚增利润的话,其结果很可能体现为瑞幸咖啡资产的净增加,因为债务的减少一般不好做假。对于以咖啡服务业为主营业务的轻资产行业企业来讲,资产的增减很容易被查出来,从这个角度讲,增加资产的造假难度比较高。因此瑞幸咖啡不得不虚增收入的同时虚增成本费用,这样不至于导致总资产的明显增长(如表1)。根据这个逻辑我们考察瑞幸咖啡相应季度的成本费用项(如下表所示),可以发现从2019年第二季度以来瑞幸咖啡增加幅度最大的就是营销费用。根据这个推断,我们有理由怀疑瑞幸咖啡的营销费用可能存在虚增情况。 当然根据做空报告的推断虚增的营销费用(主要指广告费用)还有另一重目的,即用于转到门店从而虚增门店利润。这两种目的可能都存在。 表1 瑞幸咖啡季度损益表(美国会计准则)

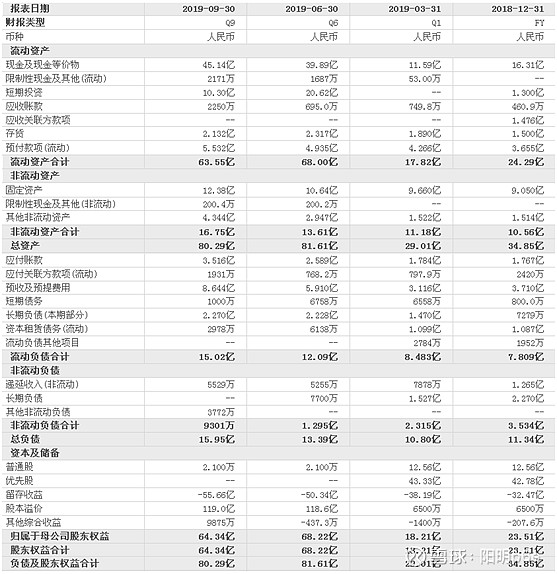

资料来源:东方财富网 从下表可以看到瑞幸咖啡在2019年第三季度的总资产金额较2019年第二季度总资产金额减少1.32亿元,这是因为瑞幸咖啡只是调增收入而没有调增利润。 表2 瑞幸咖啡季度资产负债表(美国会计准则)

资料来源:东方财富网 03瑞幸咖啡销售收入造假分析

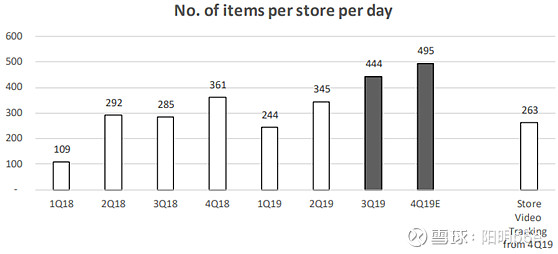

图3 瑞幸咖啡单个门店日均销售咖啡数量 资料来源:浑水公司发布的“Luckin Coffee: Fraud + Fundamentally Broken Business” 如上图,做空报告撰写机构根据981个工作日追踪结果计算得出的单个门店日均订单数为230,单个订单的商品数1.14件,由此得出单个门店日均商品销售量为263件。而将这个数据与瑞幸咖啡2019年第三季度和第四季度的报告公布的单个门店销售量进行对比,单个门店销售量至少被夸大了69%和88%。

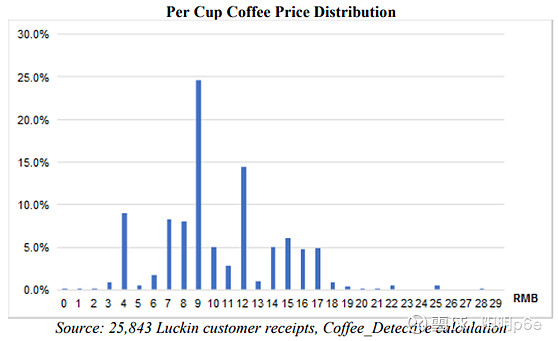

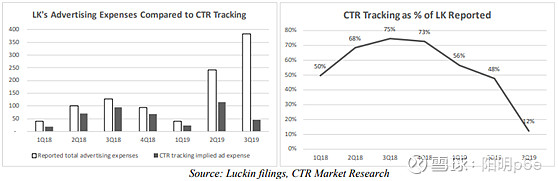

图4 瑞幸咖啡单件咖啡产品零售价格分布图 资料来源:浑水公司发布的“Luckin Coffee: Fraud + Fundamentally Broken Business” 如上图,根据抽样调查的统计分析结果,瑞幸咖啡单件咖啡产品平均零售价为9.97元。我们按2019年末瑞幸咖啡在营业中的门店总数4507家和单个门店日均销售263件,估计出瑞幸咖啡2019年第四季度销售额为: 4507家×263件/家·天×9.97元/件×90天=10.636亿元 如果按瑞幸咖啡2019年三季度报告中披露的季末门店数3680家算,瑞幸咖啡2019年第三季度销售额估计值为: 3680家×263件/家·天×9.97元/件×90天=8.684亿元 如果按瑞幸咖啡2019年二季度报告中披露的季末门店数2963家算,瑞幸咖啡2019年第二季度销售额估计值为: 2963家×263件/家·天×9.97元/件×90天=6.992亿元 瑞幸咖啡2019年第二季度报告显示,瑞幸咖啡2019年第二季度营业收入为9.091亿元(较估计值高2.099亿元),瑞幸咖啡2019年第三季度报告显示,瑞幸咖啡2019年第三季度营业收入为15.416亿元(较估计值高6.732亿元),而根据瑞幸咖啡2019年第三季度报告中的预计,2019年第四季度来自产品的净营业收入将达到人民币21至22亿元(较估计值高10.364至11.364亿元)。瑞幸咖啡2019年第二季度、第三季度营业收入及第四季度营业收入预计值合计值比估计值高估19.195至20.195亿元。这个高估值略低于瑞幸咖啡公告承认的高估值22亿元。这可能主要是因为我们用于估计的门店数为当季季末门店数,本身就比用季平均门店数略微高估了一点,因此如果用季平均门店数做估计,这个高估值就会与瑞幸咖啡公告的高估值更接近。 瑞幸咖啡除了虚增总营业收入外,还对虚增了“其他产品”收入。“其他产品”收入不在于绝对额有多少,而在于增长率有多高。“其他产品”收入高增长代表着瑞幸咖啡客户忠诚度的增加和咖啡文化的推广,这也是显示瑞幸咖啡成长性的指标。 04瑞幸咖啡广告费用造假分析做空报告指出:在瑞幸咖啡2019年第二季度财务报告电话会上,该公司破例披露其在分众传媒上的广告费投入为人民币1.4亿元,而其间广告支出总费用为人民币2.4亿元(但瑞幸咖啡对外只宣称在分众传媒上的广告费用为1.545亿元,占2.42亿元广告总费用的64%)。 表3 瑞幸咖啡季度广告费报告值及在分众传媒广告费CTR追踪值对比

资料来源:浑水公司发布的“Luckin Coffee: Fraud + Fundamentally Broken Business”

图5 瑞幸咖啡季度广告费报告值及在分众传媒广告费CTR追踪值对比 资料来源:浑水公司发布的“Luckin Coffee: Fraud + Fundamentally Broken Business” 由表及图可以看出,瑞幸咖啡在2019年第二季度及第三季度的广告费用出现了大幅增长,但是根据从CTR追踪数据得知,其在分众传媒上的广告支出却呈现下降趋势,到2019年第三季度其在分众传媒上的广告支出仅点当季广告费的12%。这种背离显然是异常的。通常来讲,如果企业广告费投入增长的话,在各种媒介上的广告投入也会同步增长。 表4 瑞幸咖啡季度营销费用

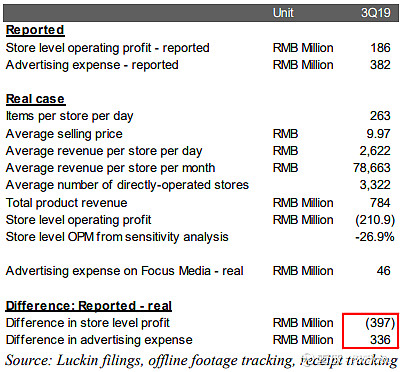

资料来源:东方财富网 如上表,从2019年第二季度开始,瑞幸咖啡营销费用大幅增长,截止2019年三季度末营销费用为5.577亿元,同比增长达到147.54%。对比瑞幸咖啡在分众传媒广告费的减少,这新增的广告费到底流向哪里了呢? 表5 瑞幸咖啡虚增广告费与虚增门店利润对比

资料来源:浑水公司发布的“Luckin Coffee: Fraud + Fundamentally Broken Business” 根据做空报告推断瑞幸咖啡多报了2019年三季度的门店经营利润3.97亿元。而瑞幸咖啡2019年三季度报告的广告费用与根据CTR追踪的向分众传媒实际支出广告费的差额为3.36亿元,这个数字与多报的门店经营利润十分接近。做空报告据此推测瑞幸咖啡有可能将多报的广告费用支出转回到门店作为营业收入入账,虚增了利润。当然做空报告对瑞幸咖啡虚增广告费的推断较虚增收入的推断推测成分更多一些,但是瑞幸咖啡广告费用的增长确实是一个异常,作为投资人我们本着审慎的态度假设这种财务造假是存在的没有错误。这样才能有方向性地进一步调查。 05虚构募投项目套取投资人资金据做空报告称:瑞幸咖啡最近通过配股和发行可转换债券筹集了8.65亿美元,以发展其“无人零售”战略,这更可能是管理层从公司吸纳大量现金的一种便捷方式。做空报告的推测不无道理。从瑞幸咖啡披露的资产负债表看,其账上现金非常充裕,现金及现金等价物资产加上短期投资账面资产金额超过了55亿元(如下表),完全有能力利用自有资金或者大部分利用自有资金来发展其“无人零售”战略。这说明瑞幸咖啡再融资的理由并不充分。 表6 瑞幸咖啡资产负债表现金及现金等价物、短期投资资产账面价值

资料来源:东方财富网 瑞幸咖啡的“无人零售”战略其实就是计划在2021年以前推出咖啡自动售货机作为门店咖啡销售的补充。瑞幸咖啡推出的咖啡自动售货机有两种,一种叫作“瑞即购”,购置成本为12万元/台,另一种叫作“瑞划算”,购置成本为1.5万元/台。经市场调研,市场上同类型咖啡自动售货机的购置价格大多在2万元到3万元之间,远低于瑞幸咖啡同类机器购置价格。那么瑞幸咖啡同类机器购置价格是如何产生的呢?这个价格很可能是由关联交易产生的。做空报告指出瑞幸咖啡与自然人王百因之间存在隐性关联关系(这一点可以通过瑞幸咖啡董事长陆正耀与王百因其它业务合作关系判断,做空报告中有相关叙述)。而王百因恰好拥有一家新成立的咖啡机公司,该公司就位于瑞幸咖啡总部隔壁。叙述至此,潜在关联交易的脉络已然比较清晰。瑞幸咖啡以其“无人零售”战略项目拟募集的资金很有可能用于向关联方王百因采购咖啡自动售货机设备,采购机器的价格远远超过市场价格,获利部分流向哪里就不得而知了。如果采购咖啡自动售货机的成本这么高,“无人零售”战略项目的可行性如何能说服投资人呢。瑞幸咖啡只能抬高咖啡自动售货机的咖啡零售价格才能缩短该项目的投资回收期。但据做空报告介绍,瑞幸咖啡客户不可能选择购买咖啡自动售货机的贵咖啡而放弃到门店用较低的价格购买咖啡,这本身就不合理。 本文为原创文章,商业引用请联系作者,非商业引用请注明出处。 |

【本文地址】