珍珠蒙尘难自弃,瑞安房地产半年报有感 $瑞安房地产(00272)$ 23年半年报有感跟内地的房企频频暴雷不同,上半港资房企 恒隆地产 、 九龙仓集团 报表都还... |

您所在的位置:网站首页 › 瑞安集团资产 › 珍珠蒙尘难自弃,瑞安房地产半年报有感 $瑞安房地产(00272)$ 23年半年报有感跟内地的房企频频暴雷不同,上半港资房企 恒隆地产 、 九龙仓集团 报表都还... |

珍珠蒙尘难自弃,瑞安房地产半年报有感 $瑞安房地产(00272)$ 23年半年报有感跟内地的房企频频暴雷不同,上半港资房企 恒隆地产 、 九龙仓集团 报表都还...

|

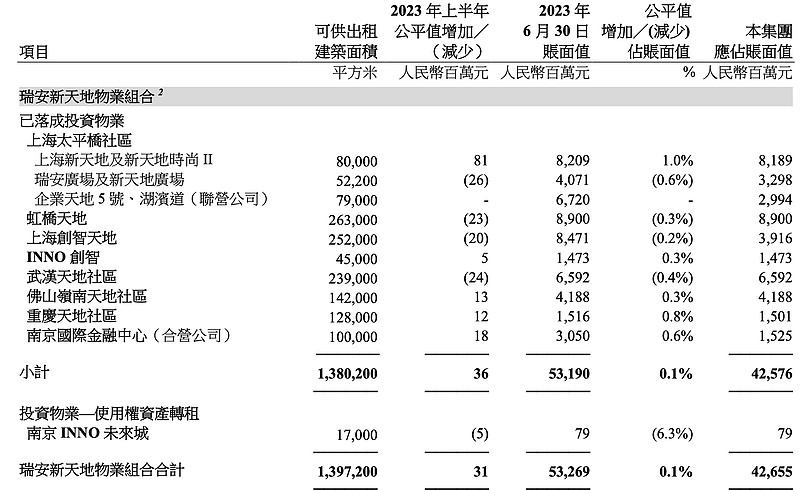

来源:雪球App,作者: 家路,(https://xueqiu.com/6127561681/259091967) $瑞安房地产(00272)$ 23年半年报有感 跟内地的房企频频暴雷不同,上半港资房企恒隆地产、九龙仓集团报表都还算稳健,总体是 “低周转、低杠杆”的经营思路,港资房企实际也是经历了几轮的经济危机,大浪淘沙剩者为王。 瑞安房地产跟其它港资房企区别还是挺大,主要的资产全部集中在内地,上海的资产占比达到70%,在旧改领域以“天地系列”而闻名,看似是“小而美”的主体,实际上在深耕旧改的过程也经历了“快速扩表-被迫缩表-谋求轻资产转型”的经营变化,几经努力 ,目前的净负债率为50%,轻资产转型不易,感觉是瑞安房地产依然摆脱不了资金沉淀过多的枷锁; 1、瑞安房地产投资物业,最有价值是是瑞安新天地,旗舰商业业务单位投资物业这部分,这部分可租面积是139万平方米,帐面价值为426亿,这部分目前半年收入14.5亿,经营溢利8亿,基本溢利3.5亿(溢剔除公允价值变化及外汇影响的股东应占净利),这部分负债率比较低,净资产为344亿,净负债率为17%; 2023年H1同比2022年H1,租金同比增长为1%,考虑到22年5-6月上海封控的,零售租金同比肯定是增长的,办公物业租金估计是下滑不少,目前零售租金及办公租金占比 61%及 39%;

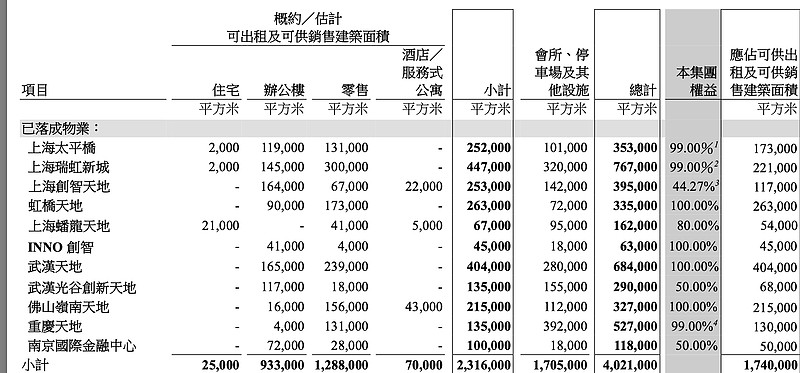

2、瑞安房地产发展物业:2023年总体的销售目标约为130亿,下半年可售的6个项目,90%集中在武汉,武汉为强二线城市,瑞安给的预期挺高,当时拿地的成本为170亿,个人看法,武汉楼市整体下半年有不确定性,瑞安也没计提发展物业的损失,估计是老罗比较看好吧。 合约物业销售 :2023 年上半年的合约物业销售额达人民币 45.64 亿元,较 2022 年同期的人民币 187.15 亿元减少 76%;认购销售:认购销售总额为人民币6.06亿元,其中人民币2.36亿元来自武汉天地;锁定销售:2023 年下半年及以后交付客户并于本集团财务业绩中确认的锁定销售总额为人民币 74.3 亿元; 3、土地储备 1)土地储备的总 870 万平方米,合共 14 个发展项目,分布于上海、南京、武汉、佛山 及重庆这五个中国主要城市的黄金地段。已落成的有174万平的权益,办公占比40%,零售占比60%,未来如果办公楼出租不恶化,零售物业运营保持增量,估计这部分收租金每年毛估估约10亿;

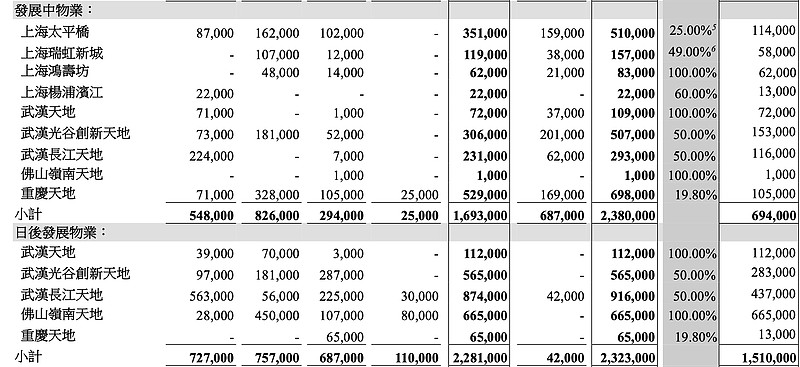

2)待建的有69万平权益,日后发展有151万平权益,这部分以住宅比较多,未来三年基本满足企业发展要求;但这部分住宅,有没有房价下跌的预期?武汉,上海,重庆的房价泡沫到底有多大?老罗没做计提,他的信心与底气来自哪?我们持目以待;

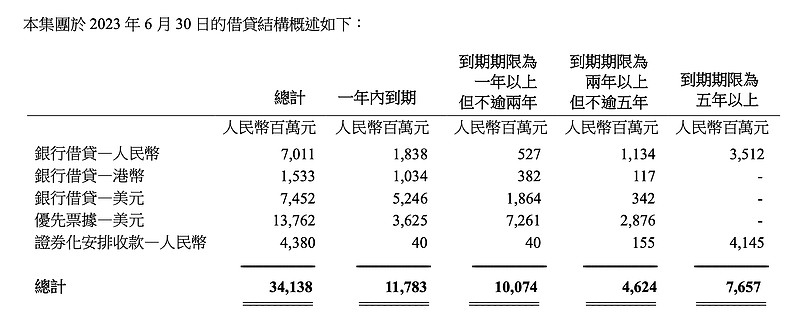

4、瑞安近二年,跟其它几个港资的经营路线不一样,其它几个更显泰然自若,基本不在内地拿地,瑞安在小罗的带领下频频出手,增加与城投等的合作项目,降低自有资金投入,另一方面,成立基金平台向资管模式转型,项目转至表外运营;总之就是围绕上海+ 武汉旧改项目;自从蟠龙古镇这种风情小镇模式成功,给瑞安无比的自信,又拿了浦东“召稼楼”项目,本人对这些远郊的零售出租业务不好预测,相对市中心零售物业感觉出租业务更保险些; 5、截至今年6月底,瑞安房地产净负债率50%,较去年底45%上升5个百分点,较2021年底30%有明显上升趋势;现金及银行存款约122.4亿元,较上年末133.7亿元减少11.3亿元;一年内到期的117亿、两年到期为100亿、目前现金有122亿,受限的现金为33亿,受押的现金有21亿,一年期还款的缺口有49亿,所以下半年武汉长江天地40亿的销售回款、上海太平桥20亿销售回款是关键,如果两个项目去化率过慢,都会影响到期还款,估计还是有展期的事件会发生。

6、瑞安房地产核心价值体现在新天地投资物业,年租金30亿,经营溢利约16亿,净资产为344亿,这部分净负债仅为17%,这部分资产无论从城市、地段、运营,几个维度都算是核心资产; 总结:瑞安的鸡肋是土地储备的总 870 万平方米,合共 14 个发展项目,这部分资产所占用的负债率非常高,每年不断拿地、开发、承担了大量人力及运营费用,也养育了瑞安建安这支蛊虫,每年看瑞安的年报,都有种感觉,老罗战略上总是说:要轻资产转型,但小罗在执行中甩不开旧改拿地的陈疴,这可能是瑞安永远的硬伤;国内地产周期仍在底部徘徊,经历风险暴露与出清的内地房企,仍处在向新发展模式探索与转型的阵痛期,瑞安走不出深耕旧改的过程,新天地系列目前是公司融资抵押的工具,暂时看不到有独立上市的机会。 #港股投资# #半年报解读# #租赁# |

【本文地址】