从希罗达®看药品集采新动向 一、关于希罗达®卡培他滨(capecitabine)是罗氏(Roche)研发的新一代口服氟尿嘧啶抗肿瘤药物,1998年获... |

您所在的位置:网站首页 › 瑞士原研药品 › 从希罗达®看药品集采新动向 一、关于希罗达®卡培他滨(capecitabine)是罗氏(Roche)研发的新一代口服氟尿嘧啶抗肿瘤药物,1998年获... |

从希罗达®看药品集采新动向 一、关于希罗达®卡培他滨(capecitabine)是罗氏(Roche)研发的新一代口服氟尿嘧啶抗肿瘤药物,1998年获...

|

来源:雪球App,作者: 股海回头岸,(https://xueqiu.com/6366924902/259304185) 一、关于希罗达®卡培他滨(capecitabine)是罗氏(Roche)研发的新一代口服氟尿嘧啶抗肿瘤药物,1998年获FDA批准,2001年3月在中国获批进口,商品名希罗达(Xeloda)。卡培他滨是第一个口服氟代嘧啶氨基甲酸酯类抗肿瘤药物,主要成分为5-氟尿嘧啶(5-FU)的前体药物,在体内通过肿瘤组织中的高浓度的胸腺磷酸化酶转化为5-FU,抑制肿瘤细胞核酸的合成,发挥抗肿瘤作用,该药主要用于晚期或转移性胃癌、结直肠癌、乳腺癌等。 希罗达®全球峰值超16亿美元。依据艾美达数据,希罗达在中国样本公立医院的销售额2019年为10.12亿元,2020年为9.03亿元。依据网络数据,2021年,卡培他滨片在我国公立医疗机构终端的销售额接近32亿元,希罗达®在中国公立医疗机构终端市场份额为69.42%,该产品在TOP20抗肿瘤药物中排名第四,是传统抗肿瘤化药中用量最大的品种之一。 根据IARC公布的数据显示,2020年,中国结直肠癌患者数量56万人、胃癌患者数量48万人,乳腺癌患者数量42万人,分别是排名第二、第三、第四的癌症种类,临床市场需求较大。 二、希罗达®在第三批国采中出局卡培他滨片为第三批国采品种之一,在竞标中罗氏给出的报价为264.25元,超过最高限价。当天竞标,齐鲁的卓伦®从89.52降到27.6元;恒瑞的艾滨®从92.4元降到40.55元,卡培他滨片最终由齐鲁和恒瑞分得。

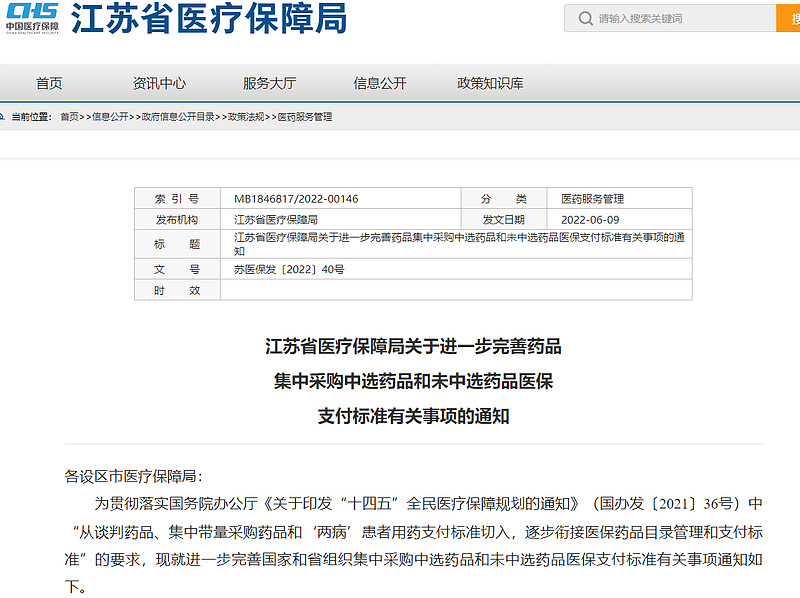

1、抗癌药希罗达为什么买不到了,医院支持带量采购吗网页链接 2、最新财新周刊|原研药难寻网页链接 最主要问题:希罗达在院端消失;仿制药副作用相对较大;卡培他滨须长期服用,部分患者对原研的忠诚度不低。 四、江苏省医保局对未中选药品的支付政策2022年江苏出台集采未中选药品政策

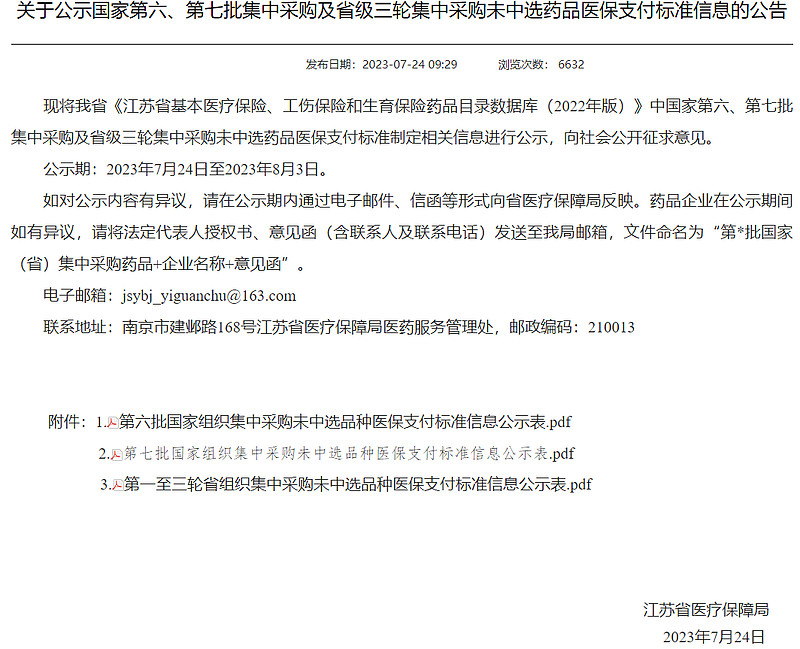

具体对未中选药品的支付标准如下: 1. 原研药、参比制剂和通过质量和疗效一致性评价的仿 制药药品,首年医保支付标准暂以中选价或平均价(同一药 品多个企业中选)为基准,根据企业主动降价的幅度制定医 保支付标准。 1.1 价格动态调整前的挂网价格高于中选价格 2 倍以上, 且企业主动降价降幅达到 30%及以上的,按降价后的挂网价 格作为支付标准;降幅在 10%-30%的,按现行挂网价格下浮 5 个百分点作为支付标准;降幅在 0%-10%的,按现行挂网 价格下浮 10 个百分点作为支付标准。 1.2 价格动态调整前的挂网价格在中选价格 1—2 倍以 内(含 2 倍)的,原则上以中选价格为支付标准。低于中选 价格的,以实际挂网价格为支付标准。 次年,按照“循序渐进、梯度调整”的原则,渐进调整医 保支付标准,原则上调整期不超过 3 年。 2.未通过质量和疗效一致性评价的药品,不设置过渡期, 支付标准不高于中选价或平均价(同一药品多个企业中选)。 3.对暂停或撤销挂网的药品,以暂停或撤销挂网前的价 格为基准,按照上述规则测算支付标准。 4.对无挂网价格的,通过质量和疗效一致性评价的药品 支付标准按中选药品的中选价或平均价(同一药品多个企业 中选)确定;对未通过质量和疗效一致性评价的药品支付标 准按中选价或平均价(同一药品多个企业中选)下浮 5 个百 分点确定。 江苏省对每批未中选的药品均按此支付标准执行,今年7月份又开始了新一轮对未中选药品的支付标准的制定程序。

依据该政策,希罗达®顺利入选江苏省医保目录。 卡培他滨各家厂商在江苏的采购标准如下:

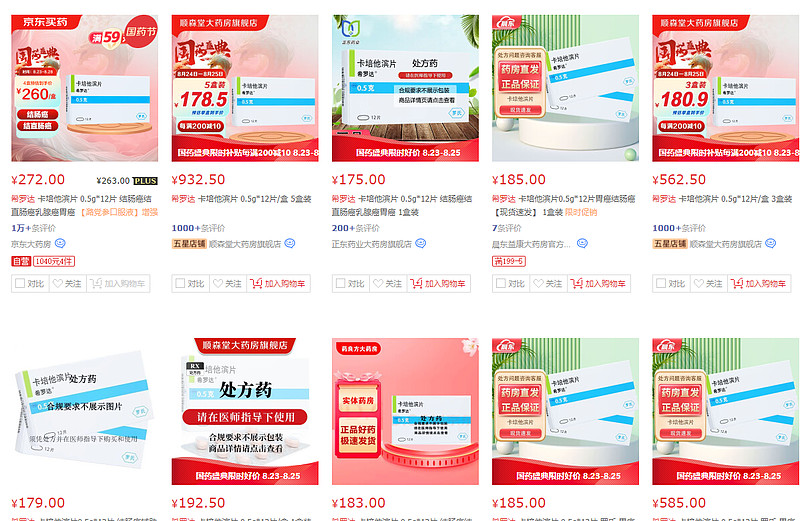

希罗达®采购价264.25元,为参与集采的报价,没有降一分钱,医保支付标准为251.04元。未参与集采的厂商正大天晴、成都苑东(未过评或未获批)反倒以中标价中的最高价40.55元进入医保,参与集采并大幅降价的的齐鲁制药会不会哭晕?下一次参与集采的厂商会不会从此长点记性? 其他地区是否也有类似政策,欢迎球友提供分享。 五、希罗达®在电商端的价格与其他外资厂商对集采落选后销售策略一样,希罗达®在零售端也开始发力。 某东电商0.5g*12片/盒的价格如下:单盒价比院端稍微贵或持平,多买均价低于200元。

相信院外零售端的市场要比参与集采强多了。 六、一点思考1、药品价格涉及厂商端、院端、患者端、医保当局等一系列的博弈,并非简单粗暴降价就可以解决医保支付标准这一难题。否则会出现诸如集采药品断供、仿制药产品效用质疑、未中标原研产品消失等一系列社会问题,这也是集采规则及价格越来越温和和友好的原因之一。 2、进医保并非药品走向市场的独木桥,未中标产品的盈利空间不一定比中标产品小。 3、药品非大宗商品,虽有通用名,但品牌、疗效、成分、副作用、患者心理等并非完全一致或通用、等效,甚至差异化更大,反映在价格端也应参差不齐才算是常态。 4、集采如此,医药反腐也会如此,未来只有拥有好产品的药企才能胜出,集采、反腐等外部政策只是催化剂、加速器而已。 5、医药是刚需中的刚需,医药行业已进入底部区域,未来10年、20年中国最具有确定性和成长性的前三个行业是医药、医药、医药! $亿帆医药(SZ002019)$ $中国生物制药(01177)$$恒瑞医药(SH600276)$ |

【本文地址】

今日新闻 |

推荐新闻 |