【考点详解】2022年中级财务管理 第六章 投资管理(一) |

您所在的位置:网站首页 › 现金流量管理概述 › 【考点详解】2022年中级财务管理 第六章 投资管理(一) |

【考点详解】2022年中级财务管理 第六章 投资管理(一)

|

第二节 投资项目财务评价指标 投资项目决策的分析评价,需要采用一些专门的评价指标和方法。不同的评价方法,会有相应的评价指标辅以分析评价。这些常用的指标,按是否考虑货币时间价值因素,可以分为动态评价指标和静态评价指标两类。

6.2.1 项目现金流量 (一)项目现金流量的含义 (1)现金流量(cash flow):指由一项长期投资方案所引起的,在未来一定期间所发生的现金收支。其中,现金收入称为现金流入量,现金支出称为现金流出量。 (2)现金净流量(net cash flow,NCF)=现金流入量-现金流出量 (二)投资项目的经济寿命周期及现金流量 1. 投资项目的经济寿命周期 投资项目的经济寿命周期,大致可以分为投资期、营业期和终结期三个阶段,具体如下: 2. 投资项目现金流量的构成 投资项目的经济寿命周期,大致可以分为投资期、营业期和终结期这三个阶段,相应分别产生的现金流量是初始现金流量、营业现金流量和终结现金流量。 (1)投资期 投资阶段的现金流量主要是现金流出量,即在该投资项目上的原始投资,主要包括长期资产投资和营运资金垫支两部分。 ①长期资产投资 长期资产投资主要包括在固定资产、无形资产、递延资产等长期资产上的购入、建造、运输、安装、试运行等方面所需的现金支出。投资实施后为了改进固定资产性能而发生的改良支出属于固定资产的后期投资。 ②营运资金垫支 营运资金垫支=追加的流动资产扩大量-结算性流动负债扩大量 (2)营业期 营业阶段是投资项目的主要阶段,该阶段既有现金流入量,也有现金流出量。现金流入量主要是营运各年的营业收入,现金流出量主要是营运各年的付现营业成本。 营业现金净流量(NCF)=营业收入-付现成本-所得税 =税后营业利润+非付现成本 =(营业收入-付现成本)×(1 -所得税税率) +非付现成本 × 所得税税率 其中:非付现成本包括固定资产年折旧费用、长期资产摊销费用和资产减值损失等。长期资产待摊费用主要包括跨年的大修理摊销费用、改良工程折旧摊销费用、筹建费摊销费用等。 (3)终结期 终结阶段的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益和垫支营运资金的收回。 ①固定资产变价净收入=固定资产出售或报废时的出售价款(或残值收入)-清理费用 ②固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)× 所得税税率 a. 如果账面价值-变价净收入> 0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量; b. 如果账面价值-变价净收入< 0,则意味着实现了变现净收益,应该纳税,增加现金流出,减少现金净流量。

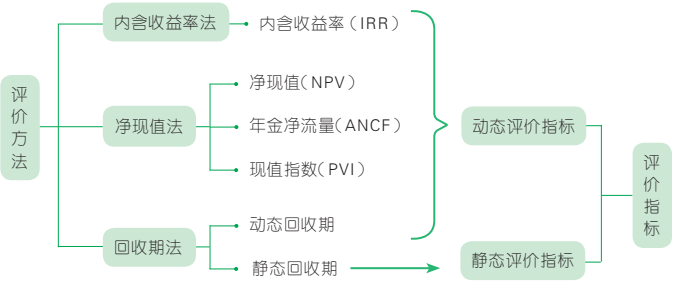

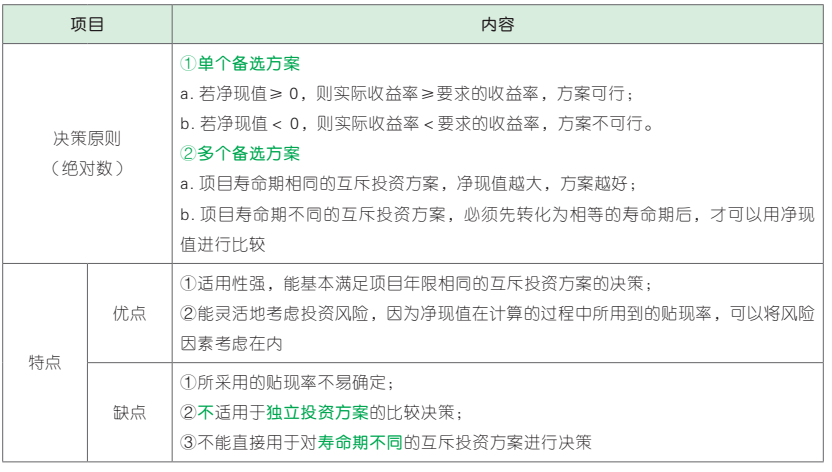

6.2.2 净现值(NPV)

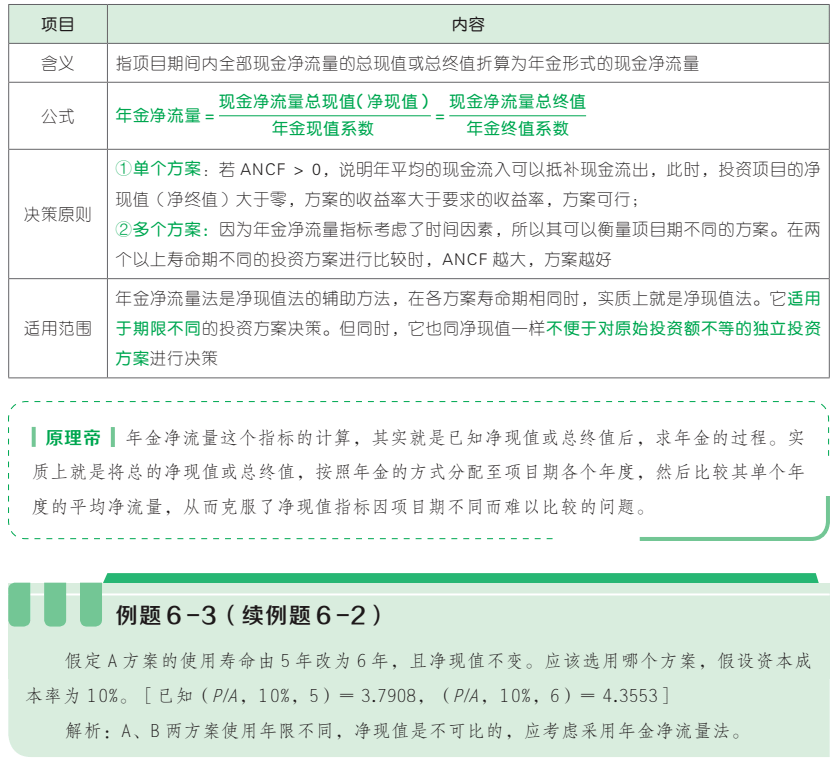

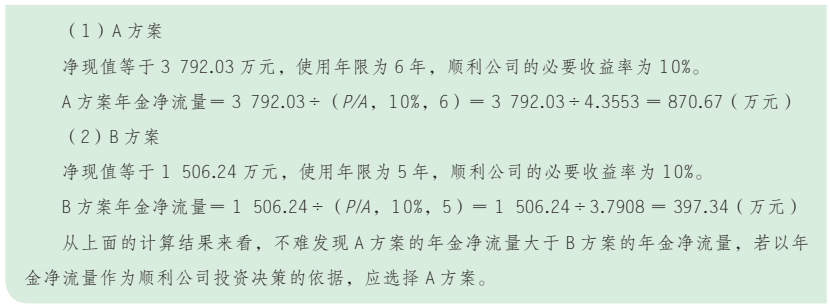

6.2.3 年金净流量(ANCF)

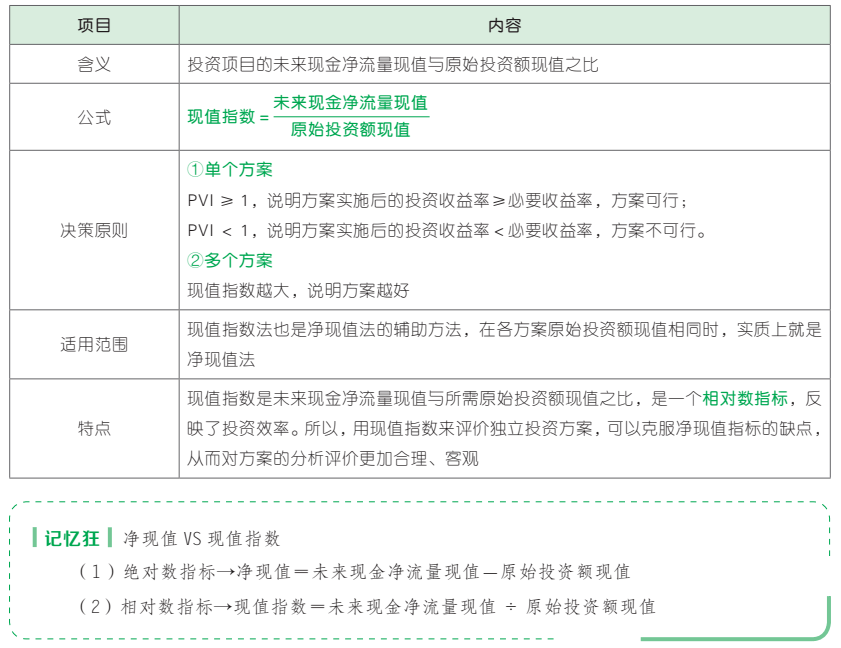

6.2.4 现值指数(PVI)

6.2.5 内含收益率(IRR)

6.2.6 回收期(PP) 回收期(payback period,PP):指投资项目的未来现金净流量与原始投资额相等时所经历 的时间,即原始投资额通过未来现金流量回收所需要的时间。 1. 分类及计算公式

2. 决策原则 投资回收期越短,所冒的风险越小。 3. 回收期法的特点 (1)优点:计算简便,易于理解。 (2)缺点: ①静态回收期的不足之处是没有考虑货币的时间价值。 ②回收期的计算,只考虑了未来现金净流量(或现值)总和中等于原始投资额(或现值)的部分, 没有考虑超过原始投资额(或现值)的部分。显然,回收期长的项目,其超过原始投资额(或现值) 的现金流量并不一定比回收期短的项目少。 会计考试随身学小程序 初级会计、中级会计、CPA、CMA 视频·题库 免费学习 点击开始学习 会计帮APP 【会计帮6.0全新上线】 【帮里学,帮你过,会计人都爱的专注会计论坛】 名师视频课精讲考点 暖心电台播放、题库狂刷不停 微博:@会计帮官微 App:会计帮App 图文:牛逼豆 资料来源:会计帮App 责编:七月 会计帮团队出品∣原创精品∣转载请注明出处 对啊网旗下·官方账号 公众号:会计帮官微 微博:会计帮官微 小红书:会计帮 视频号:对啊会计 知乎:对啊会计帮 初级会计职称考试知识 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |