深入浅出《现金流折现法》,附计算模板下载 本文首发于公众号“夹头老李”。大家好,我是老李。最近在看达莫达兰的《估值》一书,里面的第2章就是现金流折现法(DCF),... |

您所在的位置:网站首页 › 现金流计算表 › 深入浅出《现金流折现法》,附计算模板下载 本文首发于公众号“夹头老李”。大家好,我是老李。最近在看达莫达兰的《估值》一书,里面的第2章就是现金流折现法(DCF),... |

深入浅出《现金流折现法》,附计算模板下载 本文首发于公众号“夹头老李”。大家好,我是老李。最近在看达莫达兰的《估值》一书,里面的第2章就是现金流折现法(DCF),...

|

来源:雪球App,作者: 夹头老李,(https://xueqiu.com/3699967258/205165049) 本文首发于公众号“夹头老李”。 大家好,我是老李。 最近在看达莫达兰的《估值》一书,里面的第2章就是现金流折现法(DCF),又看了老唐和一些知乎及雪球的文章,结合自己的一些思考,整理一下现金流折现法的相关内容,希望抛砖引玉,不足之处,还请大家多多指正。 1.现金流折现法的概念 2.现金流折现法估值的计算公式 3.折现率r的取值和理解 4.自由现金流(FCF)的计算 5.以茅台为例计算现金流折现法的估值 $贵州茅台(SH600519)$ 6.计算模板分享 1.现金流折现法的概念 巴菲特年复一年的告诉全世界投资者:投资没那么复杂,你只需要学习两门课程就可以了,一门是如何评估企业价值,一门是如何看待股市波动。 巴菲特认为一家公司最终的价值就是未来所能产生的自由现金流。 现金流折现模型(Discounted Cashflow Model)简称DCF模型,是基于当代经济学公认的理论:股票的价值等于它未来的现金流折现。 为了方便理解,这里举个不太恰当的例子,来尝试说明。 村头有一个小卖铺,为简化计算,假设每年固定净赚1万元,并且本店如下图,概不赊账。 十年后这个小卖铺对外转让价格为5万元。那么这个小卖铺的目前的合理价值应该是多少呢? 我们直接把所有现金流加到一起,那么是1万*10 + 5万 = 15万。也就是如果我们现在出价15万,购买这个小卖铺,持有10年转手卖掉,共计获得现金15万,从数字上看好像没亏没赚。 但是金钱是有时间成本的,即使15万元存成基本没风险的理财,按照复利3%计算,十年后也会增值到20万,所以小卖铺明显不值15万。 那么应该值多少呢?这里引出一个折现率的概念,用折现率来表示金钱的时间成本(其实还包括风险溢价),假如我们持有的是3%收益率的理财,那么今天的1万元,一年后会变成10000*(1+3%)=10300元,也就是一年后的10300元相当于今天的1万元。 折现(或贴现)简言之就是将未来的钱折算成现在的钱,这一概念的精髓在于“手里的现钱比今后的钱更值钱”。 接下来,依次类推,计算1万元10年的折现后价值,以及转让的5万元折现价值,折现率按照3%计算,具体如下图: 第10年为7441元,说明今天的7441元,按照3%的折现率计算复利,相当于十年后的1万元。 按照【合计折现值85302 + 转让折现值37205 = 122507】来算的话,今天我们以122507元收购小卖铺100%股权,未来十年每年获得1万元现金流的利润,10年后将小卖铺转手卖出5万元,那么这10年下来相当于获得了年化3%的收益。 如果我们预期回报不高(3%),小卖铺经营假设毫无风险,那么目前小卖铺的合理估值大概就是122507元。 把小卖铺放大N多倍,变成一家上市公司,虽然商业逻辑和现金流以及利润的计算变得复杂的多,但是考虑问题的方式本质上是一致的。 某些(不是全部)上市公司,每年会产生或多或少的可分配的自由现金流,预测每一年的自由现金流,然后把这些现金流折现并加和,就得到了这家公司的现金流折现法的估值。 2.现金流折现法估值的计算公式 把上面的例子,抽象一下,就可以得出现金流折现法估值的计算公式:

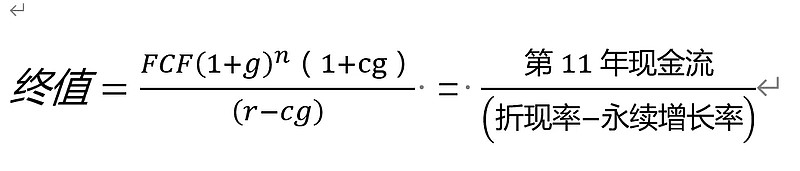

咋一看,公式好像还挺复杂,其实不难理解。 首先解释一下公式中字母代表的含义: FCF(Free Cash Flow)代表当期的自由现金流 n代表企业快速发展阶段的年限(一般取5或者10,本文以10来计算) g代表企业在快速发展阶段的增速 cg代表企业在n年之后,进入平稳阶段的永续增长率,一般认为与gdp增速相当,不同行业取值可以不同 r代表折现率,不同公司或行业,取值可以不同,具体下文中有解释 接下来,再用文字翻译一下公式: DCF估值 = 第1年的现金流折现 + 第2年的现金流折现 + … + 第10年的现金流折现 + 终值的现金流折现 终值的计算公式如下:

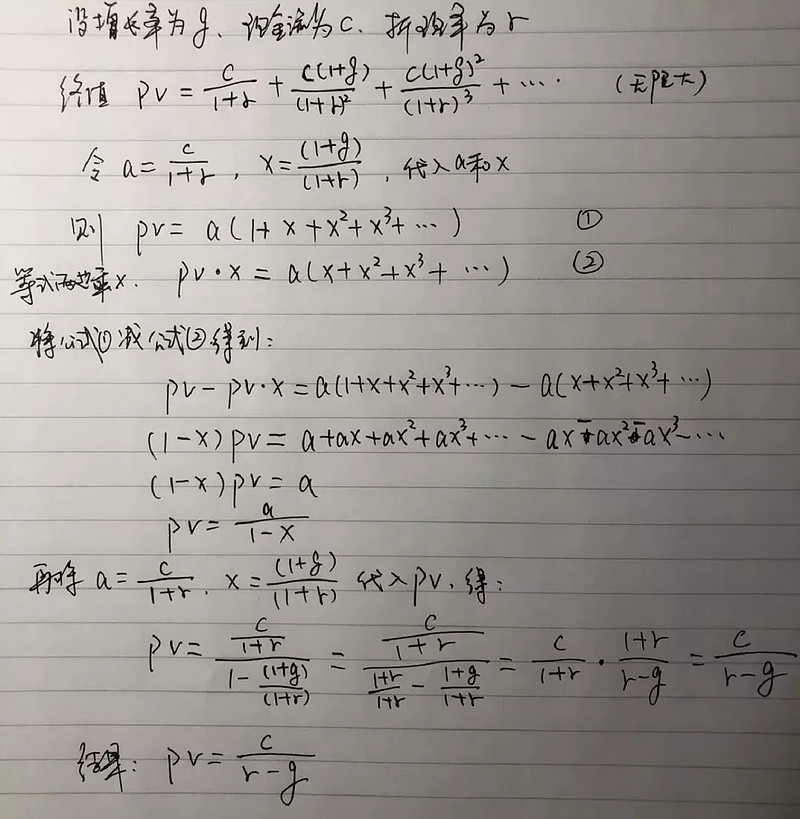

关于终值的计算公式,是假设企业可以永续经营,也就是无限时间的以永续增长率增长下去,来计算出的现金流折现价值。 这个公式之前老唐在估值的文章里有提过,是经过数学家按照戈登模型推导计算出来的,我们可以照搬过来直接用就可以,没必要怀疑,也不必花精力去证明了。 老李,本着不信邪的原则(吃饱了撑着没事做),手动推算了一下,看来公式确实没毛病

到这里就把现金流折现法的公式解析完了。 3.折现率r的取值和理解 小卖铺的例子,是用的理财收益率3%(无风险收益率)来计算的。但是如果和理财收益一样,我们肯定不会买小卖铺啊,存理财它不香么,完全是睡后收入(躺赚)。弄个小卖铺,整天还得跟着各种操心。 所以,要在3%的基础上,再加一个小卖铺操心溢价(股权风险溢价)*贝塔系数,《估值》书中的完整公式如下: 折现率=无风险收益率 + 贝塔系数 * 股权风险溢价 无风险收益率,一般可以使用10年期国债的收益率,或者理财的收益再加一点点。 股权风险溢价,在同一个市场中,所有的投资标的,股权风险溢价都是相同的。股权风险溢价是投资者投资于风险资产(比如股权)类别所要求的溢价。股权风险溢价会随着时间的推移而变化,因为无论是从风险和投资者的风险偏好都会发生变化。 传统做法是采用历史上的风险溢价,也就是在过去较长时间里,股权投资相对于无风险投资的溢价率。 从A股历史上看,沪深300上市以来,收益率在11%左右,假设无风险收益率为5%,那么股权风险溢价为6%。 而股市长线法宝里,西格尔教授统计的从1802~2012的210年间,美国股票历史收益率(未经通胀调整)为8.1%,长期国债为5.1%,那么股权风险溢价为3%。 贝塔系数,简单地说就是一个金融资产相对于整个市场而言的波动幅度。这个贝塔是通过观察并回归资产相对于市场的历史回报数据而得来。当贝塔小于1时,说明从历史上来看,该资产回报的波动率小于市场整体的波动率,而如果大于1的话,就说明其回报的波动率要大于市场整体的波动率。 在CAPM(一般指资本资产定价模型)中,回报的波动率一般刻画了持有这种资产所承担的风险。显然,波动率越大,风险越大,反之亦然。所以一个金融资产相对于市场整体的波动率的大小,也就刻画了这个金融资产在这个市场中的系统性风险,因此贝塔也被称作为某种金融资产的系统性风险。 关注美股的朋友估计看到过,指标里有一个贝塔系数,就是上文中所指的贝塔系数。

而作为夹头,我们不太关注股价波动,也不太会考虑,持有的股票相对于整体市场的波动是大还是小。很多关于现金流折现的文章里,直接忽略掉了这个贝塔系数。 我们在了解了这个背后的逻辑后,由于我们不关注波动,并且持有的股票,绝大多数都是风险和波动不算大的标的,为了简化计算,我觉得可以把这个系数默认成平均值,也就是1。 最后,我们取无风险收益率为3,贝塔系数为1,股权风险溢价为5,那么最终折现率为8。8也是老唐之前的估值文章中用到的折现率,可以说是“为”谋而合。 反正大家也都知道,这个公式里本身就充满了无数假设,所以这个折现率大家可以根据自己的理解去设置,本文中暂定为8了。 4.自由现金流的计算 自由现金流(FCF)指企业满足了营业和再投资需求支出后,能自由支配的现金。比如茅台公司卖酒赚取了真金白银之后,必须得还债,支付人工,税收,甚至建设厂房,购买设备等,剩余的现金才能供管理层自由支配,或挥霍浪费,或回报股民。 自由现金流之所以重要,是因为FCF根源上产自盈利,且理论上可以全部发放给投资者。公司产生的自由现金流,由债权人和股权人共有。而巴菲特所关注的股东盈余,是股权自由现金流,指满足了经营和再投资之后,并且支付了负债的自由现金流。 《估值》一书中,也把FCF分为了公司FCF和股权FCF,两者的差异主要是在债务的处理上。我们持有股票,主要考虑股权FCF就可以了。 书中给出的股权FDC计算公式如下: 股权FCF = 净利润 - 再投资需求 - 偿还债务现金流 进一步拆解,得到: 股权FCF = 净利润 - (资本支出 - 折旧 + 非现金营运资本的变动额) - (本金支付额 - 新发行的债务) 资本支出,主要指购建固定资产、无形资产和其他长期资产支付的现金。至于财务投资,应当单独估值,类似之前的分析腾讯持股数据的文章中那样,从主营业务的估值中拆分出去,本文不作为讨论对象。 折旧,这个好理解,虽然影响利润,但是并没有现金支出,所以要加回来。 偿还债务现金流,这个也好理解,就是还债的钱减去新借到的钱。如果还的多而新借到的少,那么现金流就失血,反之,就补血。 非现金营运资本的变动额,这个有点坑,书里没有计算公式,而是直接给了个数字(3M公司的)... 害的我到处去翻,有点细节的东西,说实话,看了不少文章,都没怎么涉及。最终还是找到了个我个人觉得比较合理的算法。 非现金营运资本 = 应收账款+存货+预付费用-应付账款-预收费用 需要注意的是,最重要的是看它的变化,也就是上面这些科目当期与上期相比变化了多少。如果最终计算结果为正,表示营运资本的增加,要调减自由现金流;计算结果为负,表示营运资本的减少,要调增现金流。 这里以应收账款为例来说明,比如本期较上期应收账款增加,说明了我们借出去的钱更多了,那么现金流应该减少,其他的几项可以同样的方式去理解。 下面按照上述公式,计算一下2020年茅台的自由现金流,结果如下:

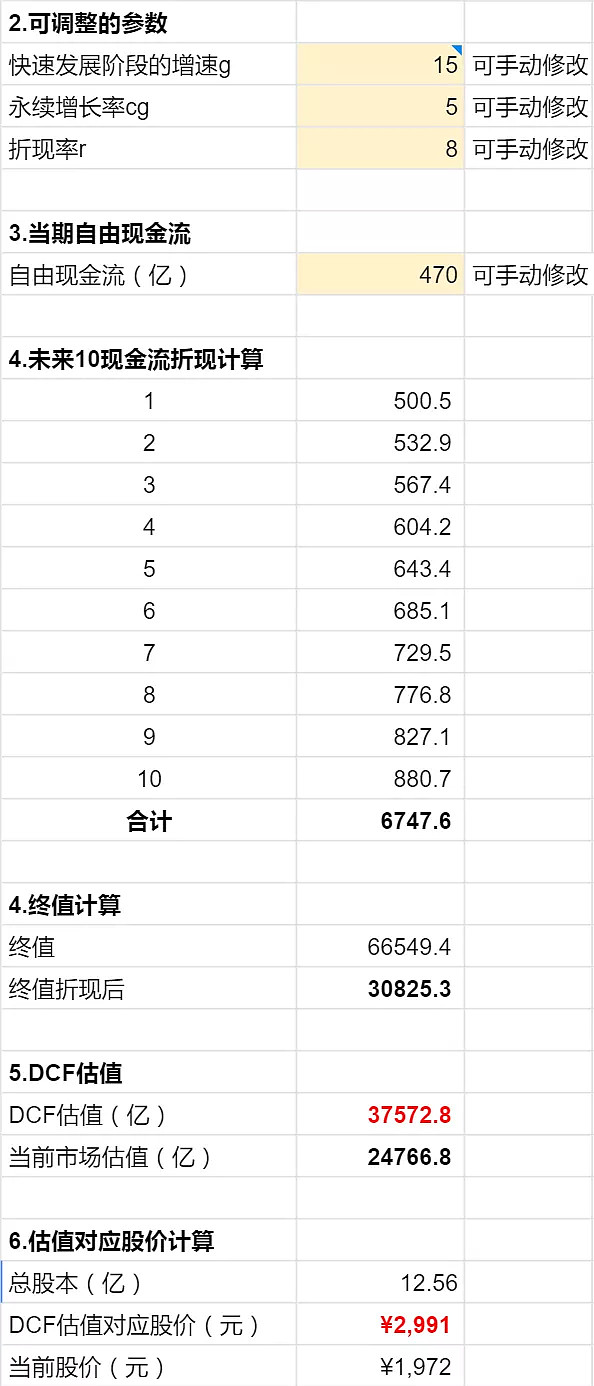

其中变动额的几项计算方法为:2020年的值 - 2019年的值。 可以看到,扣非净利润470亿,而自由现金流426亿,减少了40多亿,主要是受到存货增加的影响。而茅台的存货,未来卖出去的问题是不大的,也就是将来的某一年存货的变动额可能是负数,长期来看产品都能卖出去的话,那么可以忽略这个变动。 其他的项目也同理,对于类似茅台这种轻资产、产品不愁卖的公司,参考老唐的理论,可以按照自由现金流约等于净利润来简化计算。 5.以茅台为例计算现金流折现法的估值 本文以茅台为例,尝试计算现金流折现法的估值,计算模板文末有分享,大家可以自行下载,只需手动修改黄色背景的几个数字,就可以自动计算出估值

。 这里直接贴图如下:

这里我按照快速发展阶段(未来10年)的增速为15%,永续增长率5%,折现率8%,当期自由现金流470亿的假设进行计算,得出估值为37572亿,对应股价2991元,而当前股价1972元,与之前一篇统计茅台基酒产量的分析里,1500元以下是合理买点是有一些差异。 是这套方法计算不准确么

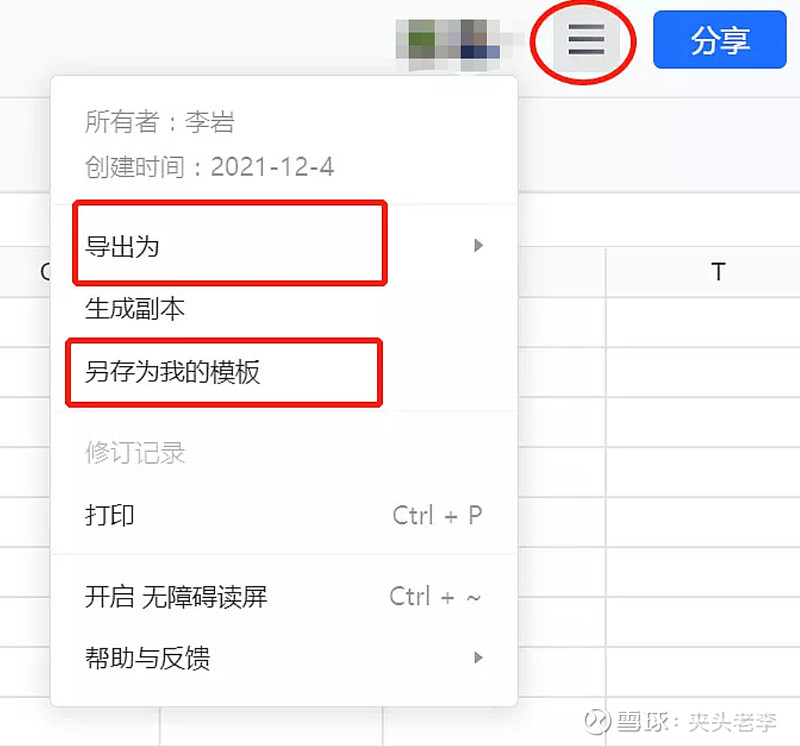

?其实只要调整参数,可以得出任何想要的估值。我个人觉得,这里的未来十年保持15%的增速,是可能过于乐观的。 虽然这样说,但是如果我们认可当前的参数,那么得出的估值,就是我们认定的内在价值。用这个值与目前的市值去比较,如果有便宜可占,那么就是买入的机会,反之可能就是卖出机会或者持有的状态。 6.计算模板分享 最后把计算的模板分享一下,链接如下,需要的朋友可以下载。墙裂建议感兴趣的朋友,自己动手尝试算算,调整一下参数,看看估值的变化,应该会有一些收获。 【腾讯文档】现金流折现法计算估值 网页链接 打开文档后,如下图,先点击红色圈的菜单按钮,可以导出为excel。或者选择另存为我的模板,然后再打开自己的这个模板,就可以编辑了。建议使用腾讯文档,因为excel里不识别stock自动获取股价函数,算不出来当前市值。

--------------我是分割线------------- 日常的投资过程中,很少有人实际去计算现金流折现的估值,但是常见的PEG估值、以及老唐的估值大法都是现金流折现逻辑的体现以及简化。 还有包括增长率与合理PE之间的关系,也应该可以和现金流折现关联起来。这部分的内容,我最近也在学习和理解,后面有时间可能会再整理一篇文章。 最后,我们要讲星辰大海,也要讲路在脚下。很多时候,我们说现金流折现法充满假设,就避重就轻的以“毛估估”骗人骗己。自由现金流到底在怎么计算,绝不是一句“很难计算”就敷衍过去,也不是自由现金流是模糊的正确,这个模糊不是我们不去思考的理由,同样是模糊,不同的精度意义是不一样的。共勉! 本文就分享到这里,不足之处,还请大家多多指正,在此先谢过! |

【本文地址】