兴业宏观段超 |

您所在的位置:网站首页 › 王潇这个名字的含义是什么 › 兴业宏观段超 |

兴业宏观段超

|

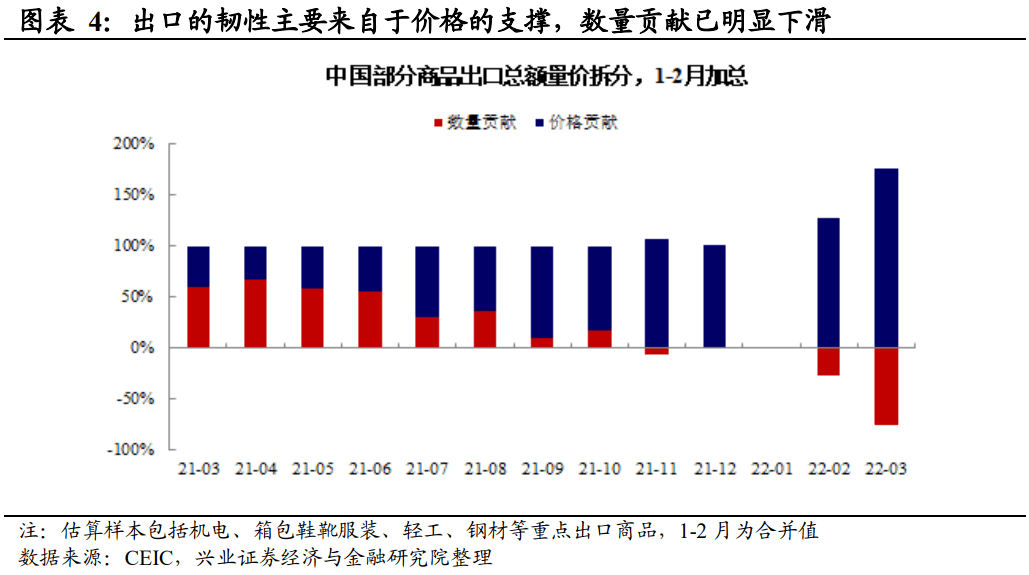

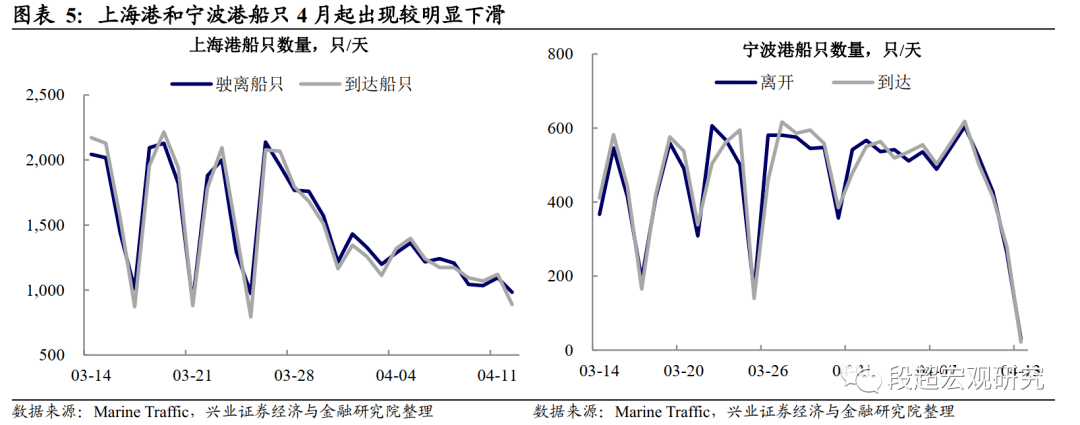

出口:价格因素仍是主要支撑, 疫情影响或更多反映在4月 价格因素仍是主要支撑,疫情影响或更多在4月反映。我们在 《2022年中国出口的两大关注点——地缘政治冲突下的贸易视角之二》 中曾提到,拆分出口“量”、“价”两方面因素来看,自2021年7月以来,中国的出口已边际走弱,其同比增速主要由价格因素支撑,数量贡献已逐步减弱。2022年3月中国出口增速为14.7%,略高于市场预期。但如果拆分“量”、“价”来看,虽然中国出口金额增速仍为正值,但数量贡献已为负值,并且其对出口的拖累较1-2月明显扩大,这或与疫情反复有关。 但是,疫情对出口的拖累或在4月反映更加明显。从当前受疫情影响较大的上海港和宁波港来看,3月底以来上海港和宁波港到达及离开船只数出现明显下滑。根据2021年的数据,上海港和宁波港约占全国港口货物、集装箱吞吐量的31%,是全国第一、第二大港口,其进/离港船只的下滑或意味着4月的出口可能面临更大的压力。

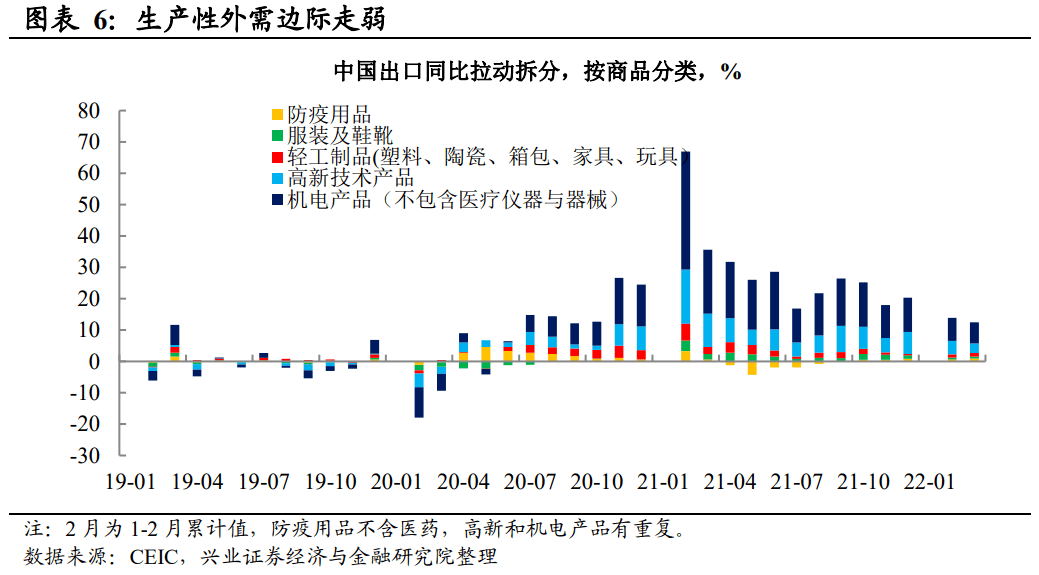

分产品来看,生产性外需为主要支撑,但继续走弱。我们在 《2022年中国出口的两大关注点——地缘政治冲突下的贸易视角之二》 中曾提到,2020年以来中国出口拉动经历了“防疫品—消费品—中间品/资本品”三个阶段,分别对应“抗疫—美国财政刺激—海外生产需求修复”。但从2021年下半年以来,与海外生产性需求相关的中间品、资本品的对出口的拉动不断下滑。从2022年3月的数据来看,与生产性外需相关的高新技术产品和机电产品对中国出口的拉动虽然仍为正值,但其增速相较前期不断下行。

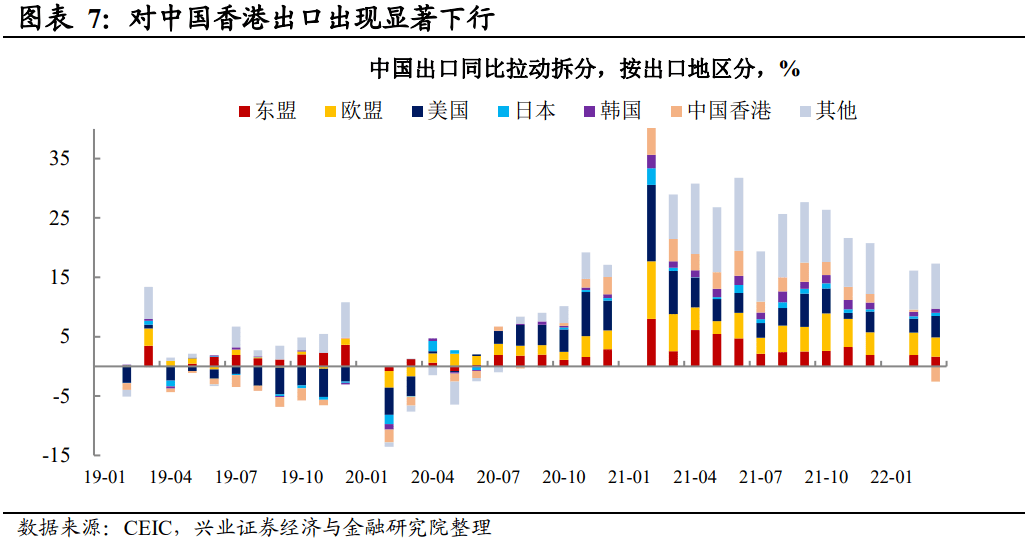

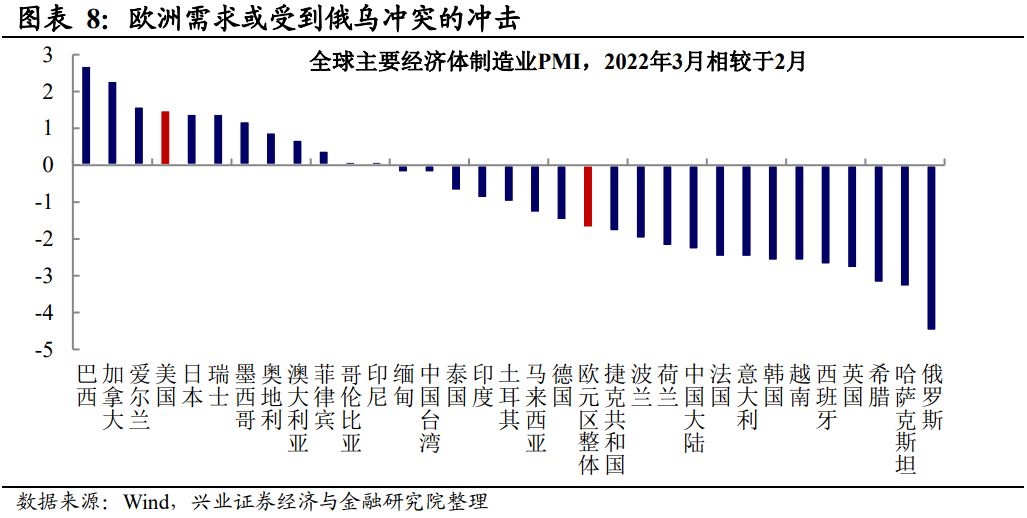

分国家来看,对美出口为主要拉动,对中国香港出口出现明显下行。3月中国对美国出口拉动较上月扩张约1.24个百分点,但是对欧盟出口拉动较上月下滑约0.52个百分点,这或与美、欧的经济基本面有关。比较3月和2月的PMI可以发现,美国PMI扩张幅度位于全球主要国家前列,而欧盟则出现明显收缩。另外,值得注意的是对中国香港的出口增速明显下滑,由1-2月的0.34%下滑至-2.54%。

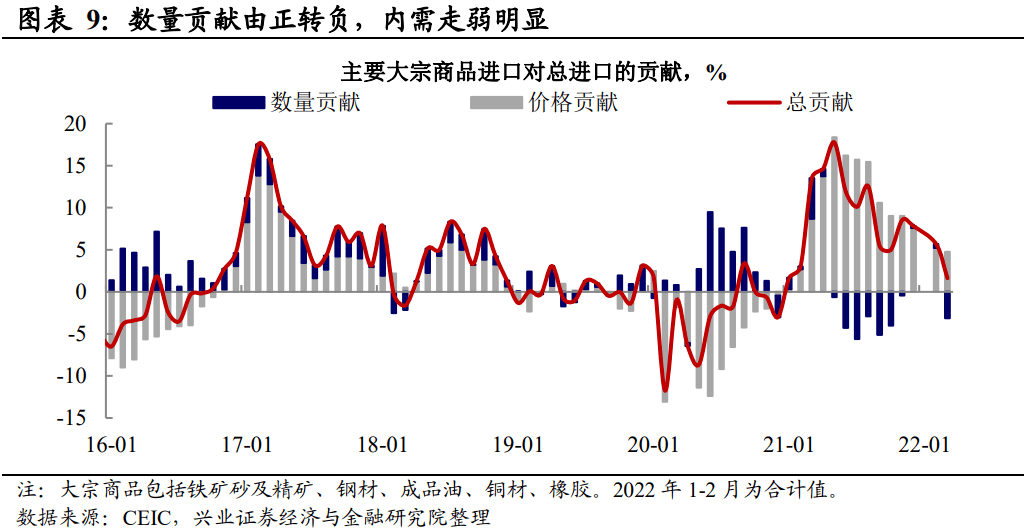

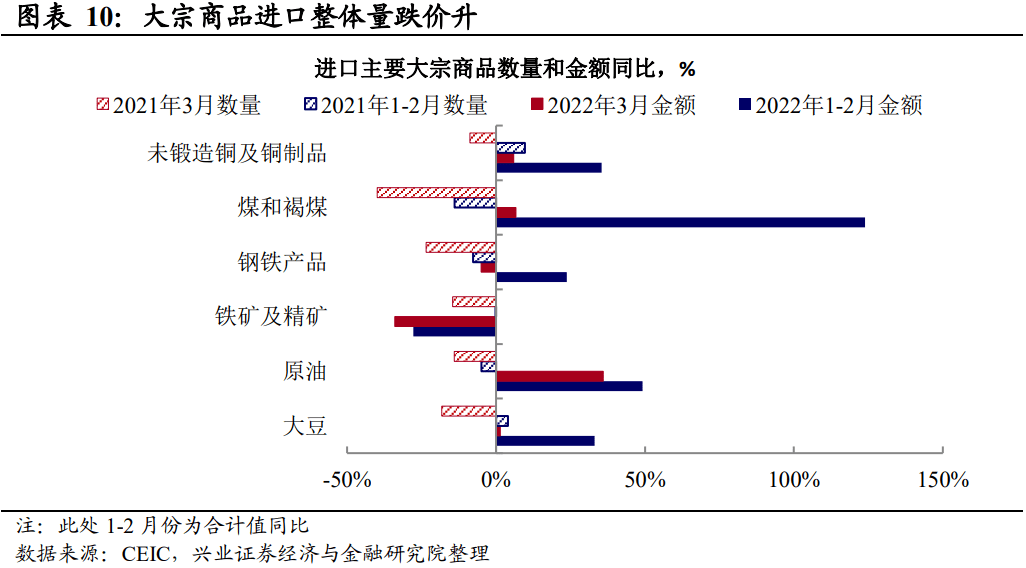

进口:大宗商品进口整体量跌价升 扣除价格因素,进口实际值可能更低。同样将主要进口商品金额拆分为“量”、“价”两方面因素来看,3月价格贡献为正,但数量贡献转负。自2021年10月以来,随着双碳政策的纠偏和“稳增长”政策的落地,国内需求及生产皆有所改善,中国进口的数量贡献也逐步回正。但此次疫情冲击打断了内需复苏的趋势,数量贡献再次转负。从大宗商品进口来看,多数大宗商品皆为量跌价升,其中铁矿进口量价齐跌。

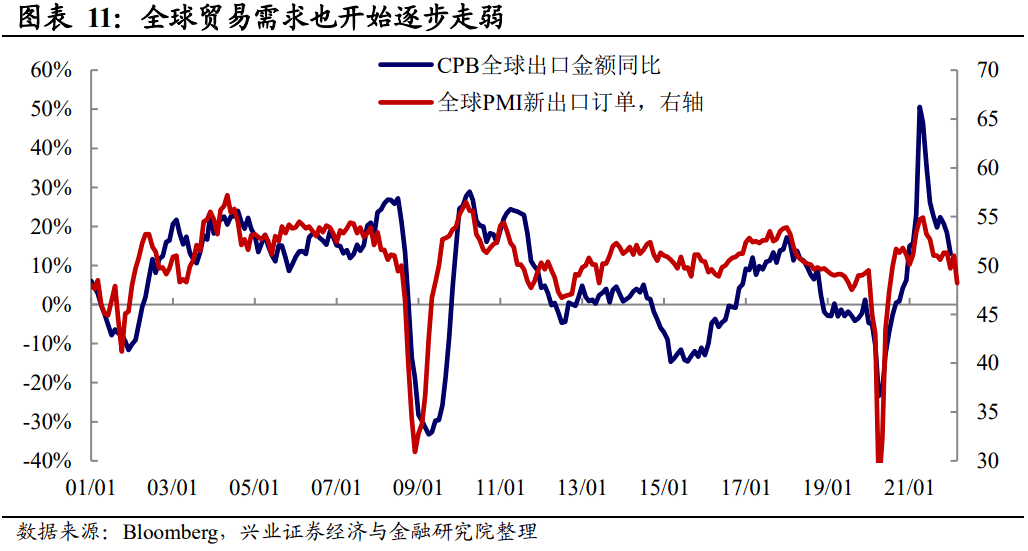

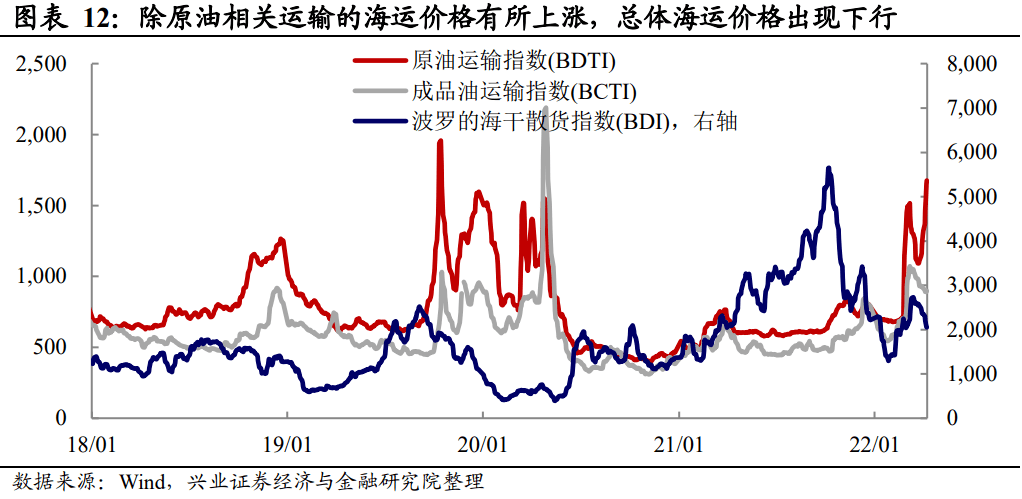

展望:年内出口走弱趋势较为确定 随着全球需求的下滑,年内中国出口走弱趋势较为确定。海外疫后复苏已接近尾声,全球贸易自2021年下半年后也开始出现下行。从高频运价来看,除了原油运输指数受俄乌冲突影响继续上行之外,波罗的海干散货指数已出现下滑,也侧面反映全球贸易需求的边际走弱。同时,随着海外生产能力的修复,中国在全球出口中的份额也将像疫情前的中枢回归,因此在以上两因素的叠加,中国年内出口走弱趋势较为确定。

风险提示:疫情不确定性风险,地缘政治风险,经济下行风险。 相关报告 文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。 宏观部分来自证券研究报告:《疫情对进出口的影响有多大?——2022年3月进出口数据点评》 对外发布时间:2022年4月13日 报告发布机构:兴业证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格) 报告分析师 :

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】