王力安防专题研究:首家安全门锁上市企业,产能扩张打开成长空间 (报告出品方: 中泰证券 )行业首家 A 股上市企业,致力于门、锁智能化发展安全门、锁行业首家上市公司,综合实力领先安全... |

您所在的位置:网站首页 › 王力室内门实木门价格 › 王力安防专题研究:首家安全门锁上市企业,产能扩张打开成长空间 (报告出品方: 中泰证券 )行业首家 A 股上市企业,致力于门、锁智能化发展安全门、锁行业首家上市公司,综合实力领先安全... |

王力安防专题研究:首家安全门锁上市企业,产能扩张打开成长空间 (报告出品方: 中泰证券 )行业首家 A 股上市企业,致力于门、锁智能化发展安全门、锁行业首家上市公司,综合实力领先安全...

|

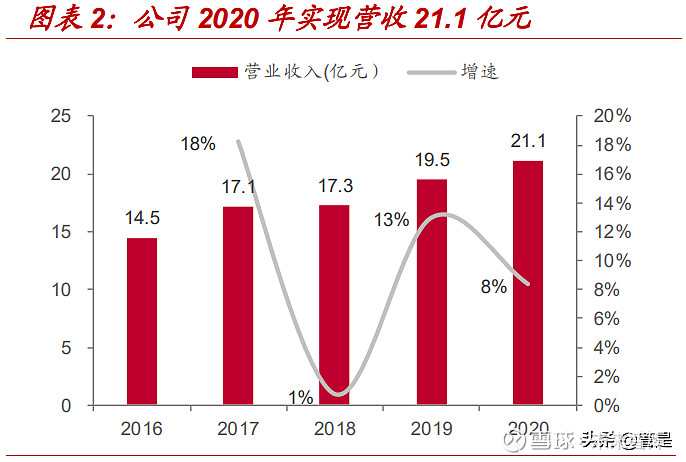

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/194589747) (报告出品方:中泰证券) 行业首家 A 股上市企业,致力于门、锁智能化发展安全门、锁行业首家上市公司,综合实力领先 安全门首家上市企业,品牌知名度、研发技术领先。公司前身王力机械 制造有限公司成立于 1996 年,总部位于中国门都——浙江永康,公司专注于安全门、机械锁和智能锁的研发、生产与销售,是集设计开发、制造销售于一体的门、锁企业,连续八年斩获中国房地产开发企业综合 实力 500 强首选供应商。2021年2月公司在上交所主板挂牌上市,是 国内首家以安全门为主营业务的上市企业。16-20 年营收和净利润稳步成长,CAGR 均达 10%。20 年公司实现营 收 21.1 亿,同比增长 8%,实现归母净利润 2.4 亿元,同比增长 13%。 16-20 年公司营收 CAGR 10%,归母净利润 CAGR 14%。 实控人合计持股 77.9%,股权集中度较高。公司控股股东为王力集团, 实控人为王跃斌、陈晓君夫妻及其女儿王琛。王力集团持有公司 44.4% 的股权,实控人通过直接持有和间接控制发行人股权合计为 77.9%,公 司股权高度集中,有利高效决策。

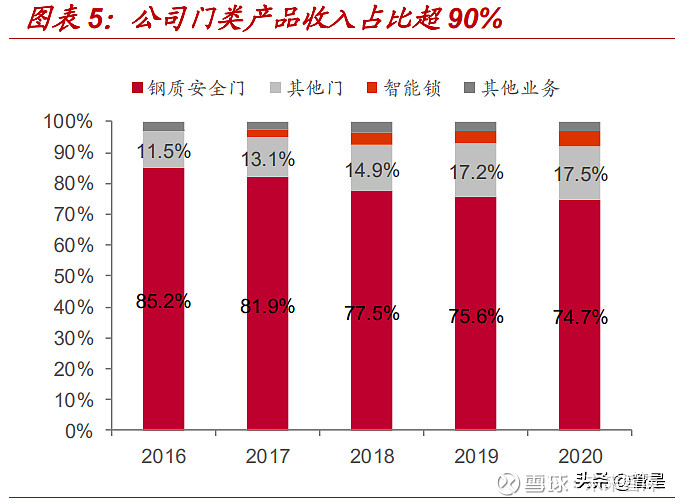

聚焦安全门、锁业务,产品种类不断丰富 公司门类产品线丰富,安全锁具备技术优势。安全门等门类产品按材质 分类主要有钢质门、装甲门、铜门、金木门、不锈钢门、铸铝门和木门等,锁具产品主要包括智能锁和机械锁。公司安全门最核心技术优势体 现在自主研发的安全锁上,公司设计的锁具均为自弹锁体,关门自动上 锁,无需上提把手或插钥匙上锁,锁体都有间隙补偿功能,使安全门有 较强的隔音和保温效果。20年公司钢质门毛利率 32%,占营收比重 74.4%,其他门及智能锁业务占比近年来持续提升。20年公司钢质安全门占营收比重 74.4%,近 5 年营收占比自 85.2%降至 74.4%,其他门(装甲门、铜门、金木门、不 锈钢门及木门等)和智能锁产品同期营收占比均逐年增长,截至 20 年 合计占收入比 22.4%。从毛利水平看,20年公司钢质安全门毛利率为 32%,近五年呈现先下降后小幅回升的趋势,主因钢材采购价格呈现先 上升后小幅下降的趋势;其他门虽单价水平高,但由于产销规模较小, 固定投入和成本较高,产销不具有规模效应,故毛利率水平不及钢质安全门;智能锁属于安全门核心部件,代表新兴消费趋势,故毛利率维持 在较高水平,但受竞争加剧影响,毛利率近年也呈现下滑趋势。

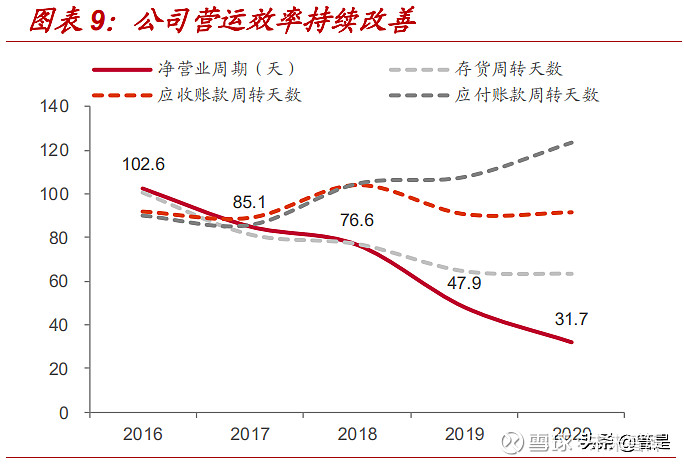

从盈利水平看,公司毛利率及净利率近年呈先下降后上升趋势,这主要受2018 年钢材价格上涨影响致使毛利率下降,随着钢价逐步趋稳,公 司盈利水平有所提升。从营运能力看,公司净营业周期过去五年自 102.6天降至 31.7 天,这主要得益于存货周转效率及对应付账款占用时间的提 升,而应付账款的增加主要来自经销商安装服务费及上游供应商原料款, 这体现公司在上下游中处于相对强势地位。

门、锁行业在产品方面,除木门定制化程度较高外,安全门、智能锁标 准化程度一般较高。从行业格局看,安全门行业头部企业较为集中,但 同时存在较多中小规模生产企业;木门行业由于准入门槛较低,行业整 体较为分散;智能锁行业尚在发展早期,但已涌现出众多生产企业。从 盈利水平看,代表上市企业安全门毛利率约为 32%(参考王力安防), 木门则差异较大(欧派家居为 14%,江山欧派为 33%),智能锁作为新趋势消费产品,毛利率水平一般在 40%左右(参考王力安防和亚太天能 数据)。从头部企业营收增速看,由于智能锁当前渗透率仍有较大提升空间,行业整体增速较快。 安全门:原料价格高企+集采趋势延续,行业加速向头部企业集中 安全门产品由铁栅式走向智能门锁时代。安全门按材质分类主要有钢质 门、装甲门、铜门、金木门等。防盗安全门按安全级别高低依次分为甲、 乙、丙、丁四个级别,甲级防盗能力最强。国内真正意义上的安全门出 现于 80 年代末,初代安全门主要为铁栅式防盗门,安防功能参差不齐。 随后逐渐出现以钢板制作的全封闭安全门,并涌现出一批大型专业安全 门生产企业。近 10 年来,智能锁具的应用成为当今安全门发展的新趋势,锁具作为安全门核心配件,决定着安全门的安防水平。

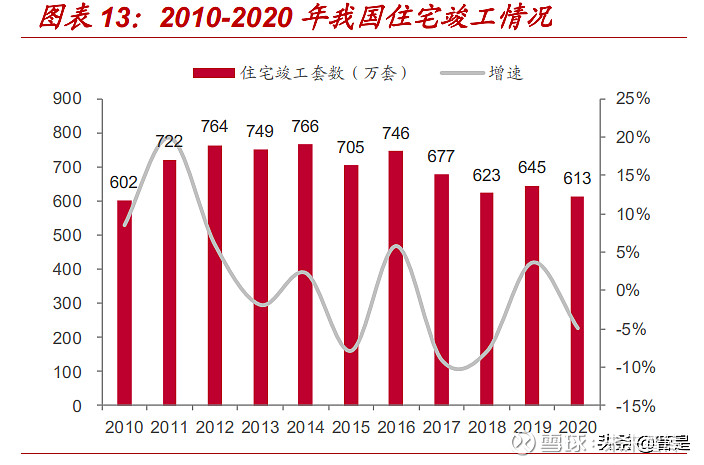

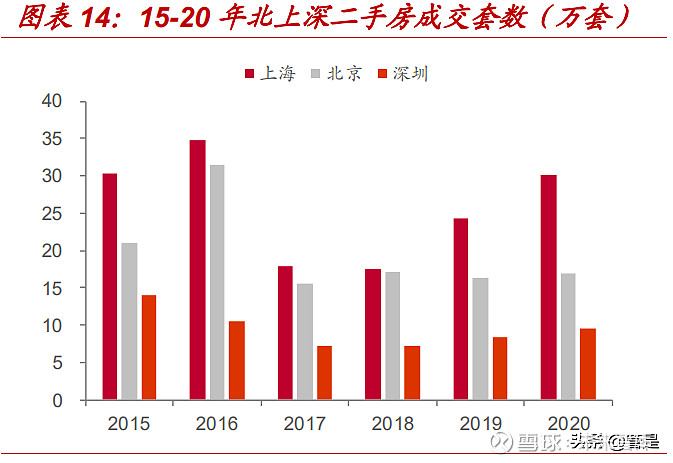

安全门产业链主要由上游钢材制造、五金件加工及其他配件,中游各安 全门生产企业和下游决定安全门需求的地产行业构成。下游主要与住宅 建设及交易密切相关,具体分为两方面:1)新建竣工住宅形成的刚性 需求,2011年以来我国年新住宅竣工套数稳定在 600-700 万套,形成 对安全门的刚性需求;2)存量房市场更新需求,主要包含二手房交易 形成的更换需求及二次装修形成的改善需求,自 2011 年来北上广深等 一线城市二手房成交量已超过新房,虽然自 2016年受调控政策影响成交量出现一定程度下滑,但仍对安全门需求形成重要支撑;此外,一般家庭装修周期在10-15年,随着居民收入提升,家庭二次装修需求日益 增加。

2023年市场规模预计将达 424.8 亿元,年需求量约3000 余万樘。安全 门下游需求分为新建住宅市场及存量房市场,其中新建住宅市场可分为 精装与毛坯市场。对于精装房,由于地产商为谋求竞争优势,住宅精装 比例近年正加速提升,据奥维云网数据,16-20年精装渗透率自 12%提 升至 30%,我们假设 21-23年精装渗透率分别达到 36%/40%/42%,据产业链调研数据,假设 20-23 年安全门对地产精装价格约 1300 元/樘, 由于工程市场存在一定竞争,假设 21-23 年每年保持不变。另外由于当 前新装住宅还配有通道门及管井门,参考自淘宝数据,二者价格均为 200 元/m 2,假设通道门、管井门分别为 2m 2、1.5m 2,同样假设 21-23 年单 价不变,则 23 年精装市场需求约 53.0 亿;对于毛坯房,其所选入户门 单价一般低于精装价格,而户主可能选择自行更换,假设其更换率为 50%,参考 20 年市场终端价格约 2000 元/樘,假设 21-23 年市场终端 价以每年 3%进行提价,得到 23 年毛坯市场需求约 102.3 亿。存量房方 面主要分为存量房翻新需求、二手房交易的更换需求,假设存量房入户 门每 15 年达到更换年限,则理论翻新率约 6%,假设户主重装意愿为 50%,至 23 年二次装修市场规模为 193.9 亿;对于二手房市场,由于 二手房交易普遍具有重新装修需求且入户门较总体装修成本较低,我们 乐观假设消费者进行二手房交易后有 80%会更换入户门,则 23 年二手 房市场规模为 75.7 亿,存量房市场合计需求约 269.5 亿元。经测算,2023 年行业规模将达到 424.8 亿,其中新建住宅市场占比 36.6%,存量房市 场占比 63.4%,新建住宅竣工年需求量约 2100 万樘,存量房市场需求 量约 1300 万樘。

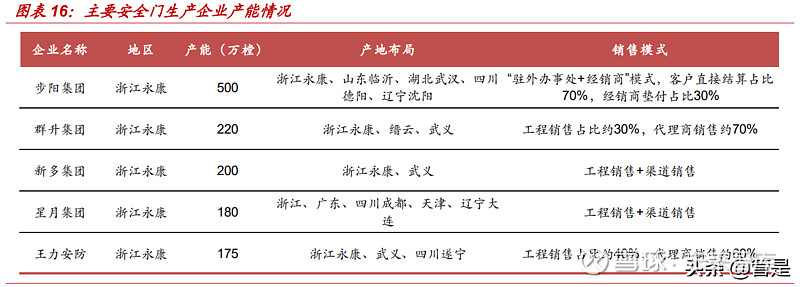

集群效应显著,行业未来或加速向头部企业集中。国内安全门的生产制造在五金名城浙江永康呈现地域集中性的特点,永康自古五金业发达, 五金业、冶金业的发展为安全门生产提供了完善的产业链基础。在国内 安全门产业崛起时,永康安全门产业异军突起,涌现了如王力、步阳、 群升等自主品牌。据永康市人民政府网站数据,当前永康安全门年产量 约 3000 万樘,占全国产量约 70%,我们据此粗略估算国内安全门行业 整体产量规模约 4285 万樘/年。若我们近似假设行业产能与产量相同,则行业产能前五占比约 29.8%(步阳集团 11.7%、群升集团 5.1%、新 多集团 4.7%、星月集团 4.2%、王力安防 4.1%)。若考虑产业链调研得 知部分企业产能与实际产量数据有较大差异,以产量口径计算 2020 年 王力安防产量占行业比重约为 4.1%。综合来看,王力安防在行业市占 率方面处于第一方阵领先位置,由于中小企业众多,行业整体呈现“长 尾分布”格局。

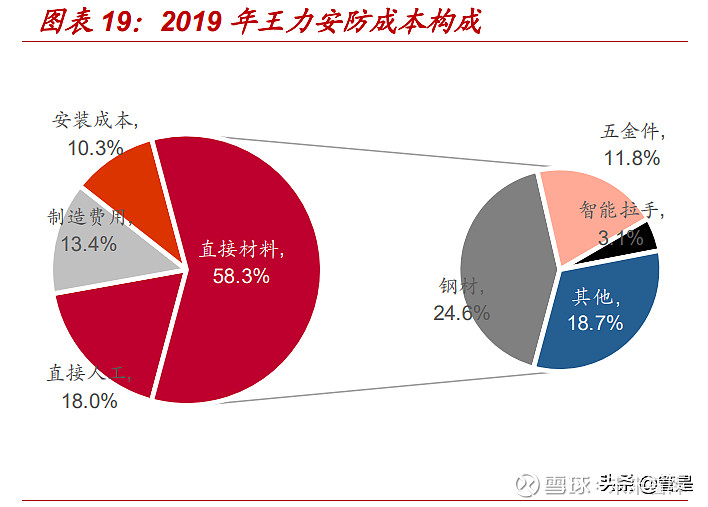

随着上游原料价格高企、集采趋势强化以及环保政策的持续收紧,行业 众多中小企业或面临产能出清压力,因此我们预计未来行业将加速向头 部企业集中。以王力安防为例,钢材及五金件占直接材料比重超 70%, 钢价是影响公司盈利水平的关键因素。自 2016 年行业实施“供给侧改 革”,致使钢铁产量新增有限,钢价攀升后逐步回稳;但随着各地环保政 策进一步收紧,钢材供需缺口持续放大,截至 2021 年 7 月,钢质门用 冷轧板卷(1.0mm)价格较 20 年均价同比上涨超 40%。

木门:2020 年行业 CR3 仅 2.4%,与发达国家相比仍有较大提升空间 木门主要应用于室内门,市场主流木门可分为实木门、实木复合门以及 夹板模压门。实木门定位高端,门芯取材自天然原木,因而价格相对较 高,下游需求相对较少。实木复合门门扇边框使用杉木或松木,外贴密 度板和实木木条,价格适中且款式多样,是目前木门市场消费量最大的 产品。夹板模压门由两片带造型和仿真木纹的高密度纤维模压门皮板经 机械压制而成,售价相对较低。据《中国木门行业互联网指数分析报告》, 2015 年实木复合门渗透率为 40%,实木门渗透率为 25%。木门行业年产值达 1570 亿,行业供给与需求总体相匹配。据中国木门 窗协会的统计,2011-2020 年我国木门行业产值自 880 亿增长至 1570 亿元,年复合增长 6.6%。20 年木门出口额为 5.89 亿美元,同比下降 7.8%。从前文所得当前安全门年需求量约为 3000 万樘,按照安全门与 木门需求量比例 1:4(假设户均为三室一卫)计算,则木门年需求量约1.2 亿樘,参考当前市场中游价格水平 1200-1300 元/樘,则市场规模约 1440-1560 亿,与供给总体相匹配。

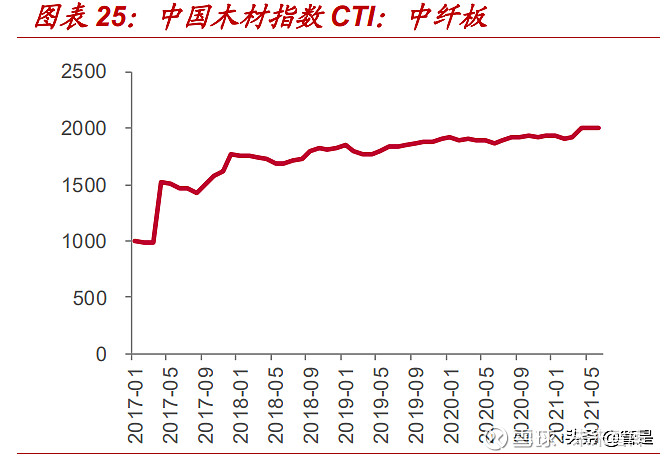

木材原料成本占比高,受供应紧张影响价格维持高位。木门产业链上游 主要涉及作为基础原料的木材、用于表面处理的 PVC 膜以及用于制造的 加工机械等三部分。以江山欧派为例,2020 年直接材料占成本比重最大, 高达 71.2%,从招股书数据看,原材料中板材占的比重最高,高达 43.6%。 我国森林资源稀缺,随着国外主要木材出口国森林资源保护意识增强以 及国内天然林保护工程的深入实施,国内外木材供应趋紧,木材价格维 持高位水平。行业集中度低,处于加速整合阶段。由于木门行业需要人工配套环节较 多,批量化生产难度较高,导致行业整体工业化程度相对较低。据《2020 年中国木门行业发展报告》数据,目前全国木门企业总数量大约在 8000 家左右,大部分为中小企业,规模化生产能力较弱。据《中国木门行业 发展白皮书》数据,2020 年全国木门行业销售收入达到 1799.6 亿元, 以国内各主要木门企业木门营收情况计算,排名前三的江山欧派、梦天家居、欧派家居市占率为 2.4%,与北美 CR2 占据超 70%份额相比,我 国木门行业集中度仍有较大提升空间。

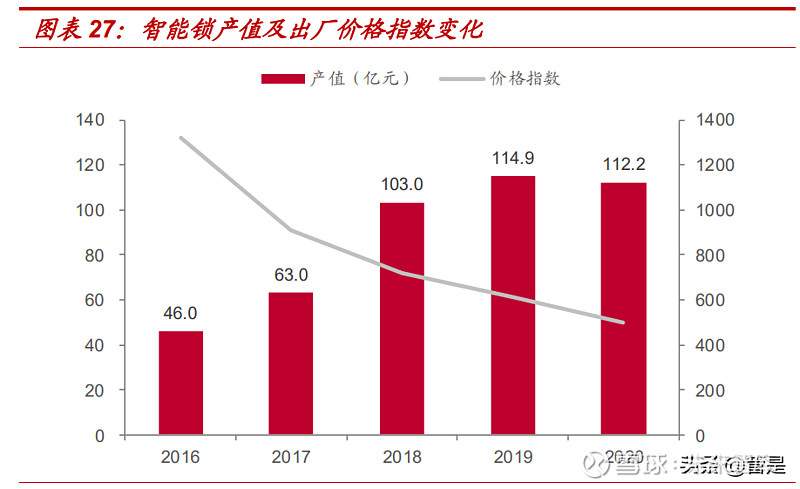

智能锁:产品渗透率加速提升,传统五金制造企业有望占据主动地位 市场规模持续增长,多渠道共同推动行业爆发。智能门锁是区别于传统 机械锁,采用电子、生物密码等先进技术的锁具。在使用安全性、智能 性、美观性等方面比传统锁具更具有优势。全国锁具信息中心数据显示, 我国智能锁行业正处于持续增长阶段,2020 年智能锁具产销量达 1600 万套以上,产值达到 112.2 亿。智能锁早期主要应用于 B 端市场,随着 B 端市场对消费者的教育普及,智能锁顺利逐步实现市场下沉切入家居 市场。分渠道看,智能锁下游主要为门配、零售、房地产开发、安防市 场,门配渠道下游主要为安全门生产企业,占比达 39.9%;零售渠道主 要为线下门店及线上销售,据洛图科技发布的《中国智能门锁线上零售 市场追踪》,21 年一季度国内智能锁线上销量达 60 万套,同比增 128%, 近几季度线上销售整体保持高速增长;房地产开发渠道方面,据奥维云 网数据,20 年智能锁在精装市场配套规模达 210.1 万套,配套率达到 64.6%,精装市场智能家居配套率仅次于智能安防设备。

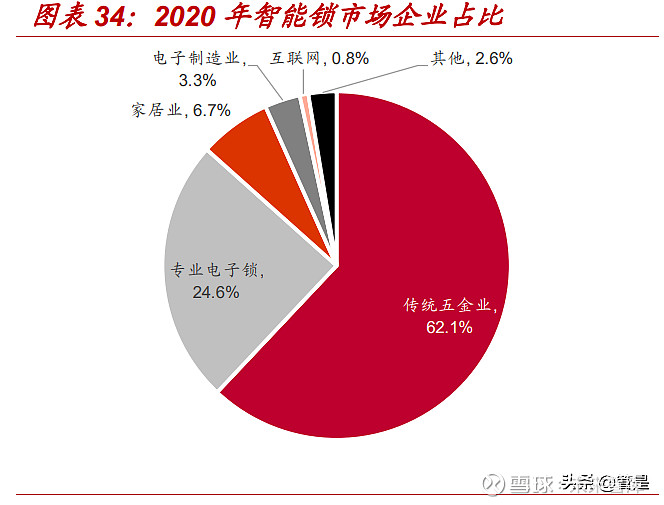

智能锁渗透率存在较大提升空间。据 ICA 联盟发布的《2019 中国智能 锁应用于产业白皮书》显示,欧美市场锁具市场智能锁产品渗透率当前 达到 35%,日、韩则分别达到 60%及 80%,我们以当前国内智能锁产 量估计行业渗透率达 15%,未来仍存在较大提升空间。 传统五金厂商未来有望在竞争格局中占据主动地位。智能锁生产企业 主要为五类:传统五金企业(王力、海贝斯等)、专业智能锁企业(德 施曼、亚太天能等)、家居家电企业(美的、飞利浦、海尔等)、电子制 造企业(三星、小米等)及互联网企业(鹿客、紫光物联等),其中传 统五金企业数量最多,占比达到 62.1%。目前多数智能锁企业规模较小, 近 98%企业产值规模在 0.5 亿以下,产值规模 1 亿以上企业仅占不到 1%。 以精装市场头部品牌坚朗海贝斯为例,该公司 20 年实现营收 3.9 亿元, 净利润 0.6 亿元,与一般电子设备生产企业规模相比相对较小,由此可 以看出,行业整体格局相对分散。据全国锁具行业信息中心统计,2020 年国内智能锁生产企业约 1500 家,较 18 年高峰值减少 500 余家,这意 味着有近四分之一智能锁企业于近两年退出市场或被其他企业整合。作为行业生产主力的传统五金制造企业由于已经占领产业链中间位置,在 具备规模及渠道优势的前提下有望在未来竞争格局中占据主动地位。

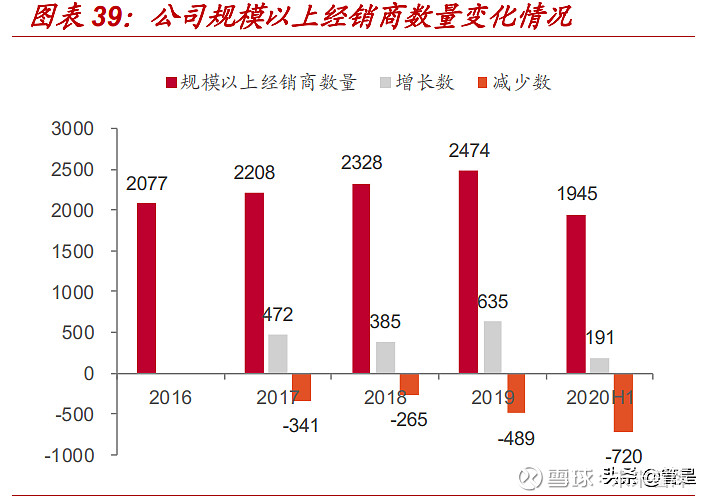

王力安防:工渠保证金模式现金流充沛,产能新建拓宽成长空间 公司销售渠道以经销、工程渠道为主。销售模式主要有三种:经销商模 式、工程客户销售模式、电商模式。经销商模式是安全门行业普遍采用 的成熟销售模式,公司经销商渠道收入占比稳定在 60%以上。工程客户 销售模式既有公司销售总部直接对接的地产公司工程项目,也有经销商 在前期承揽、中期参与、后期催款等形式参与的工程项目,公司工程渠 道销售以后者为主。公司电商模式随着电商平台发展而逐步建立起来, 作为其他销售模式的补充,也是有效的品牌宣传方式。从毛利率水平看, 经销商渠道毛利率略高于工程渠道,主要由于工程渠道竞争较为激烈。 电商渠道毛利率水平较高,主因其销售定价是以市场终端价格为参考。 经销渠道:销售覆盖全国,经销商结构持续优化 销售网络覆盖全国,经销商结构持续优化。公司当前已形成覆盖全国 30 个省、自治区和直辖市的销售网络,预计截至 20 年末,公司规模以上 经销商数量约 2000 余家(20H1 因疫情部分经销商销量较小且未补充库 存,并未全部实质减少)。从经销商规模变动情况看,无论是新增或减少 均出现一定数量的波动,主因在于:1)部分经销商只经营工程业务,而 工程业务连续性差,从而表现出经销商数量的减少;2)由于地产精装比 例的提高,公司主动开发拥有工程客户的经销商,而部分专注于零售业 务或开拓工程业务不力的经销商因效益下滑退出市场或转变为分销商。 受行业竞争格局及市场结构变化的影响,从经销商的最终客户结构来看, 从事工程业务的经销商数量及收入比例呈现上升趋势。

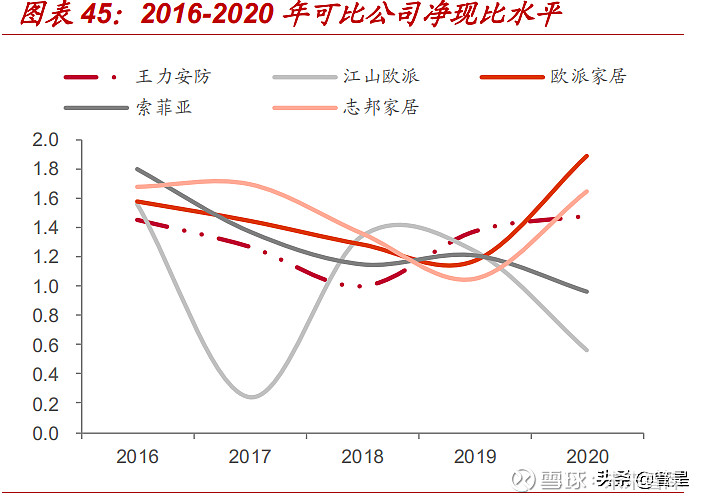

工程渠道:保证金模式保障现金流稳定充沛,助力工程业务持续拓展 公司与工程客户签订合同的情况下,除少数无需安装服务或由公司提供 (以及由公司寻找第三方提供)安装服务外,无论是与公司签订战略合作协议的战略客户,还是由经销商开发的工程客户,均由经销商提供安 装及售后服务,同时负责督促客户办理结算与付款。发货前,一般要求 经销商按出厂核定价全额缴纳保证金至公司处,合同价超过出厂价部分为安装成本及销售服务费(经销商通过价格谈判、协调安装、使用说明 等服务取得的收入)。当公司从客户处收到项目进度款时,首先解冻经销 商缴纳的保证金,在项目安装完成且通过验收后,将安装服务费支付给经销商。 经销商属地优势有利优化经营效率,保证金模式确保公司现金流充沛、 稳定,为工程业务持续拓展夯实基础。上述与经销商共同开发工程客户 的销售模式,在经营方面主要表现为三方面特征:1)公司销售费用率较 高,常年约 11%,而销售费用中服务费占比约 60%。2)经销商属地化 经营服务优势得以发挥,避免公司将商业链条延伸至消费终端所带来的 不经济问题,从而将资源有效投入于生产、研发过程,2016-2020 年公 司期间费用率自 22.7%降至 16.4%。3)由于经销商需要全额缴纳保证 金至公司处,且负责跟进工程进度,督促工程客户办理结算与付款,如 此有利于降低公司来自工程客户的应收账款风险敞口,保障公司现金流 充裕、稳定。2020 年公司收现比、净现比达到 1.0、1.5,良好的现金 流状况是公司工程业务持续拓展的基础。

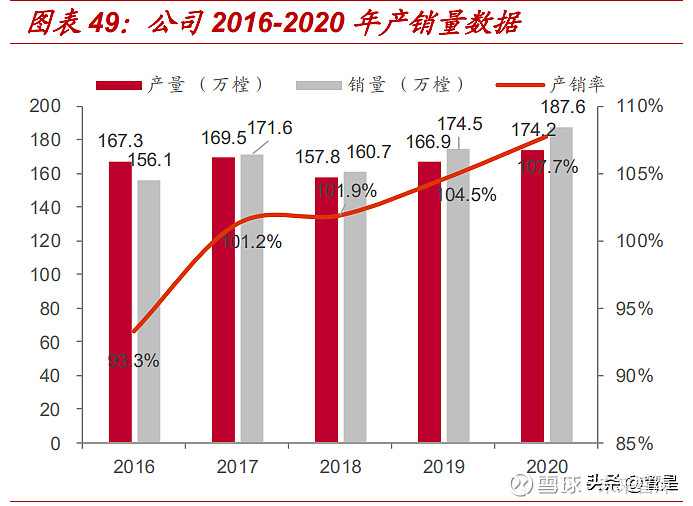

下游地产集中度+精装渗透率提升,公司有望凭借品牌优势持续拓展工 程业务客户。下游地产行业集中度的不断提升以及精装渗透率的提升, 安全门企业客户结构逐渐发生变化,地产商及装修公司逐渐成为安全门 企业重要服务对象,行业工程业务不断增加。公司抓住市场机遇,大力 拓展工程业务,获得世茂集团、鲁能集团、荣盛地产等知名地产商较多订单。在品牌方面,公司连续八年斩获中国房地产开发企业综合实力 500 强首选供应商,据中房网数据,20 年公司钢制、钢木入户门品牌首选率 排名分别为第 1、第 2 名。 工程端持续发力,前10大工程客户销售稳步提升。 公司凭借自身品牌 优势以及经销渠道服务优势,积极发力工程业务客户,16-20H1 公司工 程业务收入占比自 32.0%提升至 38.5%,从前 10 名工程客户销售金额 来看,公司对数家知名地产企业销售金额处于稳步提升过程。产能建设:长恬、蓬溪基地建设有序推进,产能制约有望突破。2020 年产量约 174 万樘/年,产能不足是制约公司扩张的主要因素。目 前公司在浙江永康、浙江武义和四川遂宁设有 4 大生产基地,设计产能 约 170 余万樘/年,2020 年公司实现产量 174.2 万樘,销量 187.6 万樘, 产销率达到 107.7%,产销规模在行业内具有明显优势。当前公司于订 单高峰期仍出现供不应求情况,部分工程客户订单尚无法完全满足,产 能不足是制约公司历史和当前业务扩张的首要因素。 预计 2021-23 年浙江长恬、四川蓬溪两大基地项目陆续投产,新增产值 约 51.6 亿元,为 2020 年营收 2.5 倍。1)公司 IPO 募投资金主要用于 浙江长恬新增 36 万套物联网智能家居生产基地建设项目,总投资额 9.7 亿元(募投资金 5.3 亿元),建设期 3 年。项目建成投产后年营收可达 21.6 亿元、净利润 2.4 亿元。长恬智慧工厂,使用大量自动化生产线, 可以大幅缩减用工和提高产能,缩短产品生产周期,稳定提升产品质量, 将成为领先于门锁行业的智能家居制造基地。2)公司四川蓬溪西部产 业园自筹资金项目也在建设过程中,总投资规划 25 亿,预计年产值可 达 30 亿元。

公司作为当前安全门行业唯一的A股上市企业,未来有望在具备融资优势前提下突破产能瓶颈,凭借品牌影响力及渠道端优势积极拓展工程客户业 务,从而实现盈利的高速增长。当前公司股价对应 PE(2021E、2022E) 估值为 21、14X。参考 A 股可比公司 2022 年 PE 估值平均值 21 倍,考虑到 王力安防在智能锁和安防等领域潜在成长空间大,并主要参考海外高端门锁和 安防龙头亚萨合莱过往六年 43 倍的 PE 平均估值,我们认为王力安防 25 倍 PE 估值(2022E)具有合理性。 公司作为安全门、锁龙头企业,品牌优势显著,凭借产能的积极扩张,工 程客户业务有望持续发力。我们预测 2021-2023 年公司实现收入 28.3、38.5、 52.3 亿元,增速分别为 33.9%、35.8%、36.1%,实现归母净利润 3.1、4.6、 6.7 亿元,增速分别为 29.4%、46.6%、46.9%,当前股价对应 PE 分别为 21、14、10 倍,首次覆盖,给予“买入”评级。

风险提示 原料价格波动超预期风险。公司生产成本与上游钢价高度相关,当前钢价持续走高,或使公司盈利承压。 地产竣工不及预期风险。若地产融资政策持续收紧,或导致地产商竣工情况不及预期,从而影响公司工程客户业务拓展。 产能扩张不及预期风险。当前所作盈利假设一定程度依赖于公司未来产能 释放情况,若公司产能投放不及预期或出现盈利预期下滑风险。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |