片仔癀2021年年度报告分析及未来思考 片仔癀 在2022年4月15日发布了自己的2021年全年的财务报表,照往常一样进行分析总结沉淀。1、财务数据2021年营... |

您所在的位置:网站首页 › 片仔癀年度报表 › 片仔癀2021年年度报告分析及未来思考 片仔癀 在2022年4月15日发布了自己的2021年全年的财务报表,照往常一样进行分析总结沉淀。1、财务数据2021年营... |

片仔癀2021年年度报告分析及未来思考 片仔癀 在2022年4月15日发布了自己的2021年全年的财务报表,照往常一样进行分析总结沉淀。1、财务数据2021年营...

|

来源:雪球App,作者: 价值投资世界,(https://xueqiu.com/3354062108/217232659) 片仔癀在2022年4月15日发布了自己的2021年全年的财务报表,照往常一样进行分析总结沉淀。 1、财务数据 2021年营业收入80.22亿,同比增长23.2%,净利润24.31亿,同比增长45.46%,算是净利润增长较高的一年,扣非净利润24.06亿,基本上全部是主营业务收入。

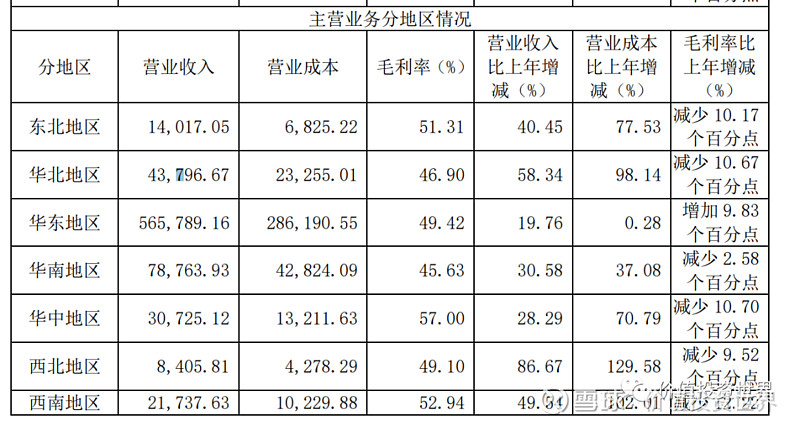

业务营收方面,华东地区营收56.58亿,占总营收的70.53%,是全国主要的收入的地区。东北、华北、西北、华南、西南虽然占比不是很大,但增速基本上都在30%以上,是未来重要的增量市场。 销售毛利率50.72%,同比增长12.31%,净利率30.72%,同比增长18.38%,净资产收益率27.68%,同比增长19.98%,三项指标都有较为明显的增长。在原材料成本增高的背景下尤其不容易,产品价格提升和渠道扁平化是增长的重要原因。 产品营业周期与往年基本持平,资产负债率18.88%,与往期基本持平。 经营活动现金流净额4.65亿,同比减少-68.49%,翻看年报发现是公司把资金投入到定期存款中去了。看到经营活动现金流流入88.36亿,同比增长22.25%,还是非常的可观的。 账面上的资金非常的充裕,70.97亿创下了新高,同比增长37.31%,这么多资金运用到什么地方是一个需要思考的问题。我们看到2021年分红方案是股利支付率30.02%,大概7.3亿,按照当前的估值计算,大概股息率是0.38%,估值太高导致股息率比较低,其实30%左右的分红也还算不错了,不过片仔癀的分红还可以更高一点。 总体来看,财务数据还是越来越好了,公司保持了较高投入产出收益,主要还是靠产品强大的毛利率作为后盾。 2、年度报告 翻看财报,今年公司最大的变化是在战略上做了调整,从之前的“一核两翼”变化为“多核驱动,双向发展”,也就是从之前的片仔癀、化妆品、健康食品发展变化为做优片仔癀,做大片仔癀安宫牛黄丸,做强化妆品,并且外延并购,营销片仔癀系列产品。可以说整体战略更加的宏大,立意更加高远,将向着更加综合的一个方向发展。 2021年公司发力营销端,一个是加强自营的体验店、连锁店,不断提升客户体验,第二个是拓展互联网销售渠道,应对对客渠道的发展变化和降本增效,第三个是与第三方的渠道合作进行系列产品销售,扩大整体的营收盘子,同时在促销费用上也比去年有了很大的增长,当然这样的动作对业绩的增长也是立竿见影的。同时,互联网渠道对营收的带动越来越大,也带来了毛利的不断提高。 在产品方面,公司也加大了研发费用的投入,产品也丰富很多,包括片仔癀锭、片仔癀胶囊、安宫牛黄丸、化药、化妆品、牙膏、食品等。品牌也是一如既往的强大,特别是在南方各省和海外,近几年在北方也发展的比较快。 原材料方面,近几年原材料价格增长过快,公司也在提前储备应对。同时,也在原材料端不断的投入,联合知名高校和地方政府进行研究生产,好像2005年就开始了,比如人工麝香的养殖。这一块在保障原材料供给和抑制通货膨胀影响方面起到了作用。 综合来看,公司在品牌、产品体系、销售渠道、原材料的把控和稀缺性、品牌稀缺性都非常有竞争优势,护城河还是一如既往的强大;在未来成长空间上,在国内的北方、国外市场空间还是非常的巨大。 公司2022年计划营收、利润均达到两位数的增长,这绝对是收着说的。我记得2020年财报计划2021年营收、利润都达到两位数的增长,结果一增长就40%。所以,我们有理由期待公司2022年的营收和净利润会有不错的表现。 风险方面,我认为未来的公司的发展战略没有什么问题,最大的风险有两块,一个是税收政策变化的风险,2022年之前是按减15%的税率征收的企业所得税,2022年之后的话还需要重新评估;2021年所得税在4亿左右,占营收的5%左右,如果取消扣减15%计算,大概变为5.8%左右,影响也不是很大;第二个是原材料供给及价格波动的风险,这一块公司很早就开始储备布局了,相信对公司的影响不是很大,。如果这两块风险未来某一年真成了问题了话,会带来净利润的快速下滑,也是很好的建仓的机会。 3、估值评估 公司近十年平均PE为59.6倍,当前PE为80.4倍,高估较为严重。对于片仔癀这样的公司,想要很低的估值买到也不太现实,预计当股价跌倒50倍估值左右就是不错的建仓时机了。 $片仔癀(SH600436)$ #今日话题# |

【本文地址】

今日新闻 |

推荐新闻 |