电动车还值得投资吗?爱玛科技分析之三(友商比较篇) 前面两篇爱玛科技初步分析以及爱玛科技资本运作篇(IPO和可转债发行情况)对$爱玛科技(SH603529)$ 展开了分析,... |

您所在的位置:网站首页 › 爱玛科技分红 › 电动车还值得投资吗?爱玛科技分析之三(友商比较篇) 前面两篇爱玛科技初步分析以及爱玛科技资本运作篇(IPO和可转债发行情况)对$爱玛科技(SH603529)$ 展开了分析,... |

电动车还值得投资吗?爱玛科技分析之三(友商比较篇) 前面两篇爱玛科技初步分析以及爱玛科技资本运作篇(IPO和可转债发行情况)对$爱玛科技(SH603529)$ 展开了分析,...

|

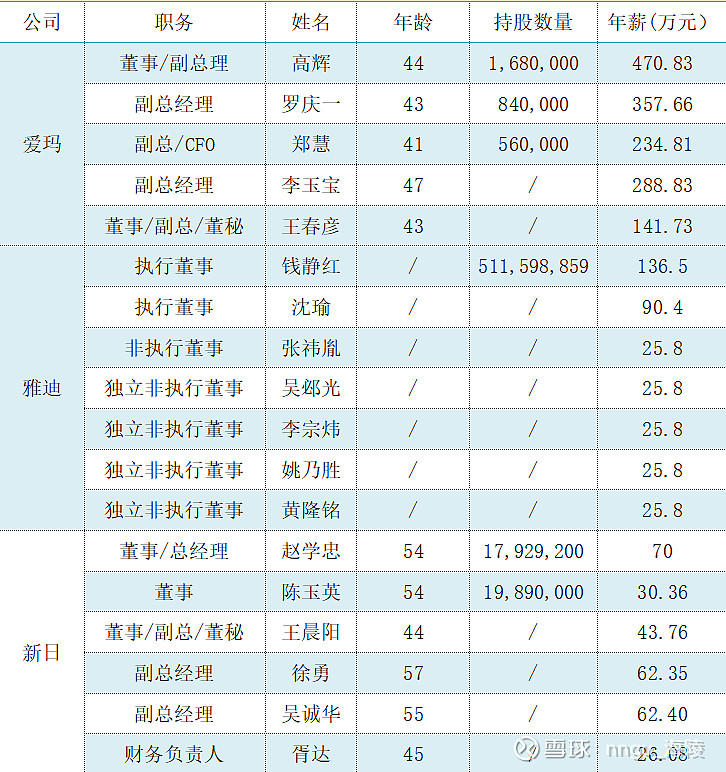

来源:雪球App,作者: nngu_海陵,(https://xueqiu.com/6760011065/275695042) 前面两篇爱玛科技初步分析以及爱玛科技资本运作篇(IPO和可转债发行情况)对$爱玛科技(SH603529)$ 展开了分析,本篇重点进行与头部友商的比较分析。 当前,电动两轮自行车行业呈现$爱玛科技(SH603529)$ 和雅迪控股“双龙头”格局,两家公司的年销售量均突破1000万辆。第二梯队的有$新日股份(SH603787)$ 、小牛、九号机器人、绿源等。 其中,小牛从高端产品逐渐向下渗透,2018年在纳斯达克上市,2022年销售数量不到100万辆。九号机器人除了电动自行车之外,还生产销售电动平衡车好电动滑板车,全地形车等其他产品。 本篇选择了爱玛、雅迪和新日三家主营业务为电动自行车的头部企业,从企业股权结构、高管薪酬与激励、营业收入、电动车年销售数量、单车收入/归母净利润、终端销售网点平均收入、企业分红等方面进行比较和分析。 1. 雅迪:1997年成立,2016年5月率先登陆资本市场,成功在港股上市,募集资金约11亿元。 2. 新日:2007年成立,2017年4月登陆A股主板,募集资金约3亿元。2023年通过非公开发行股票,再次募集资金4亿元。 3. 爱玛:1999年成立,2021年6月登陆科创板,募集资金总额约18亿元。2023年2月23日发行可转换公司债,募集资金20亿元。 巧合的是,爱玛、雅迪和新日三家企业的董事长是同龄人,且都是夫妻共同创业。其中,爱玛和新日两家的千金均进入公司参与实际经营。 三家公司通过登陆资本市场,募集了发展资金,扩大产能和销售网络,巩固了市场地位(价格战更有底气),进一步拉开了与竞争对手的距离。 一、股权结构及高管薪酬实控人通过夫妻或父女共同持股的方式,合计持有公司股权比例分别为69.89%,62.37%和56.5%,其中爱玛和新日的千金均进入公司参与实际经营。 1. 爱玛:张剑(1969年出生)、段华和张格格,张剑直接持有68.78%股权,张格格通过盐城鼎爱创业投资合伙企业(有限合伙)间接持有公司1.11%股权,父女二人合计持有公司69.89%股权。 公司其他高管2022年薪酬在140万元-470万元之间,且3名副总经理直接持股,持股数量在56万股-168万股,按照25元/股计算,持股市值1400万元-4200万元。 2.雅迪:董经贵(1970年出生)、钱静红,二人共持有62.37%股权,雅迪的股权集中在大股东手里。 公司上市后进行过股权激励,高管应该持有部分股权,但是公司年报中仅披露了实控人的持股数量和比例。非执行董事张祎胤和其他独立非执行董事的2022年薪均为25.8万元。 3.新日:张崇舜(1969年出生)、陈玉英和张晶晶,张崇舜、陈玉英直接持有以及张崇舜通过安吉谆莱企业管理合伙企业(有限合伙),夫妻二人合计持股约56.5%。 公司其他高管2022年薪酬在26万元-70万元之间。总经理赵学忠(公司创始元老)持有1793万股,其他高管没有持股,平均年龄偏大。

上表信息为企业2022年报披露信息,个人感觉爱玛的高管年龄结构比较合理,基本都是40岁出头,正是当打之年,薪酬和股权激励力度也比较到位,有利于激发年富力强的管理层勇于开疆拓土。 相比之下,另外两家高管们的激励相对弱了一些,其中,新日的管理层平均年龄相对偏大。 二、营业收入和单车净利润

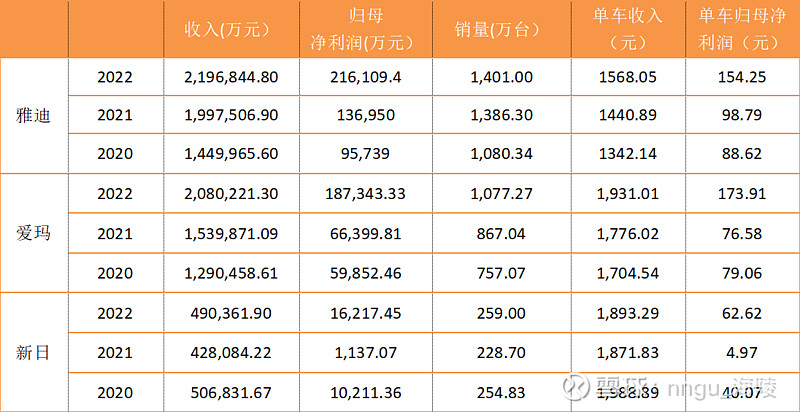

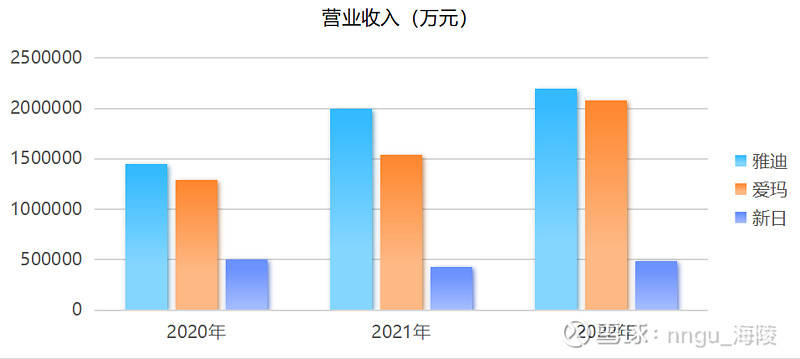

营业收入:爱玛和雅迪2020年的营业收入超过100亿元,收入均持续增长,2022年营业收入均超过200亿元。 新日2020-2022年收入约50亿元,其中2021年收入出现下滑,2022年营业收入恢复到2020年水平。

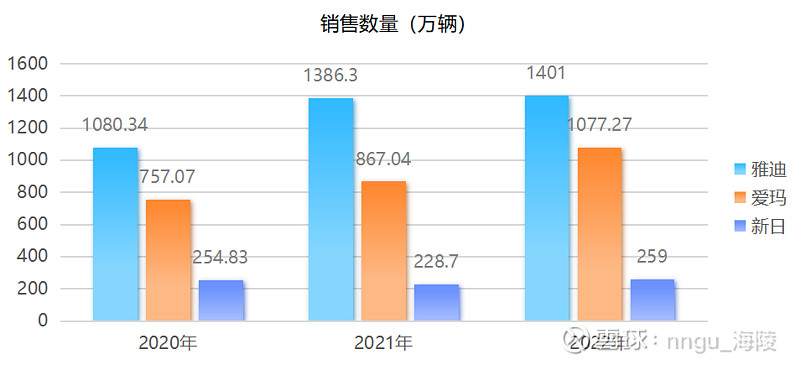

销售数量:爱玛和雅迪领跑优势明显,销量持续增长,雅迪连续3年销售超过1千万辆,爱玛2022年销售破千万辆,与第1名雅迪的差距逐渐缩小。新日维持在约250万辆/年。

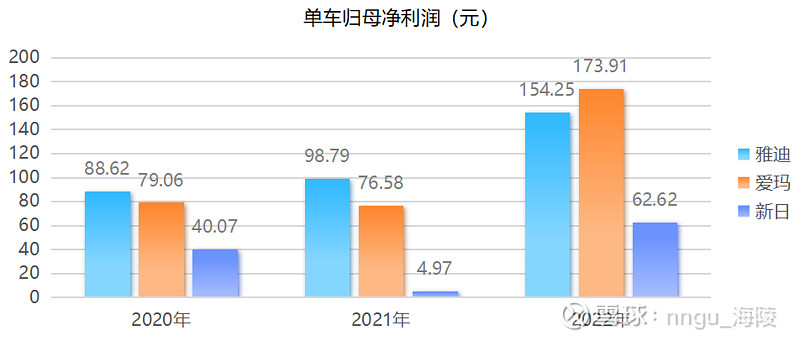

单车归母净利润:爱玛和雅迪同样显著高于新日。其中,2022年爱玛和雅迪单车净利润均超过150元,爱玛当年单车净利润反超雅迪。 如果扣除2022年雅迪由于电池销售带来的利润(毛利3.3亿元),爱玛的单车净利润超过雅迪更多。侧面验证了爱玛管理层在注重销售数量的同时,同样注重利润表现,没有为了市场份额提高,盲目打价格战。

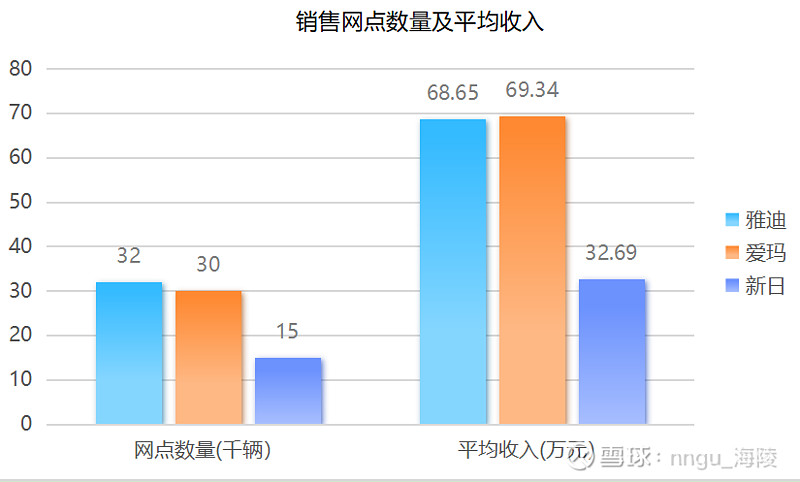

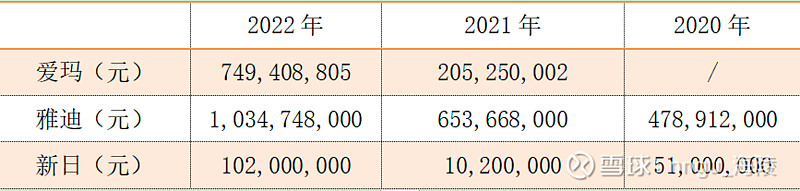

2022年末三家公司的经销商和终端网点数量: 1.爱玛:经销商数量超过1900家,终端网点数量超过30,000个; 2.雅迪:经销商数量4041家,销售网点超过32,000个,除了国内销售之外,向80个国家出口销售; 3.新日:经销商约1700家,经销网点约15,000个。 2022年,爱玛和雅迪的终端销售网点平均收入约70万元,新日的终端销售网点平均收入32.69万元,不到另外两家企业的一半。 综上,爱玛和雅迪从销售收入、终端销售数量、单车净利润、网点平均年收入等方面均显著领先于新日,呈现两家公司“并驾齐驱”之势。2021年登陆科创板的爱玛与2016年登陆港股的雅迪在营业收入、年销售数量、单车净利润等方面的差距逐渐缩小。 三、分红过去的3年,三家公司每年都坚持高比例分红。爱玛和雅迪分红金额较大,爱玛上市较晚,2021年上市之后开始分红,2021年和2022年合计分红9.55亿元,占归母净利润的37.62%;此外,爱玛2023年9月实施了2023年中期分红,分红金额3亿元,上市两年半时间,累计分红12.55亿元。 雅迪3年累计分红21.67亿元,占归母净利润的48.29%。新日3年累计分红1.63亿元,占归母净利润的59.20%。

根据三家公司实控人持股比例分析,2020-2022年,爱玛实控人获得分红约5.95亿元,雅迪实控人获得分红约15.15亿元,新日实控人获得分红约0.92亿元。 雅迪和爱玛实控人每年获得的分红金额约3亿元-5亿元,只要管理层继续保持过去20多年的经营理念和作风,保住电动自行车行业的双龙头地位,公司每年的分红可以确保实控人生活无忧(请原谅贫穷限制了我的想象力)。 2023年,雅迪市值最高约600亿港元,爱玛市值最高约400亿元,对应实控人持股市值分别为419亿港元和249亿元。 所以,个人认为公司实控人通过稳健、合规经营公司,短期生活无忧、长期回报巨大,公司业绩造假等主动作恶的概率比较小。 四、小结爱玛、雅迪和新日3家电动自行车行业的头部企业,整体经营稳健,市场地位较为稳固,爱玛和雅迪的领先优势明显!年销售量约250万台的新日,单车净利润只有不到100元,头部企业依靠资金和市场优势,针对新入局者随时可以开展价格战,短期内其他竞争对手入局的难度较大。 该细分行业未来大的增长点,大概率来自于国际市场,雅迪和爱玛已经在东南亚市场初步打开了局面。有理由相信,电动自行车行业国内的“卷王”们,依靠在国内市场20多年练就的一身武艺,能够在国际市场上继续开疆拓土。 新日相对爱玛和雅迪而言在市场规模、单车净利润和网点年收入等方面相对弱一些,但是作为该细分行业的上市公司,准70后的公司董事长家族实际经营,依然存在较大的想象空间。 希望国内的龙头企业们携手共同参与国际竞争,赢得更多的国际市场份额和声誉,打造电动自行车领域全球知名企业。 |

【本文地址】

今日新闻 |

推荐新闻 |