爱彼迎(ABNB.O)分析(一) |

您所在的位置:网站首页 › 爱彼迎下单了房东不确认 › 爱彼迎(ABNB.O)分析(一) |

爱彼迎(ABNB.O)分析(一)

|

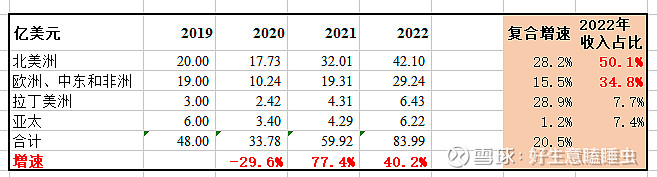

来源:雪球App,作者: 好生意瞌睡虫,(https://xueqiu.com/5388773702/244779505) 本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。 接下来更新的是爱彼迎的系列分析,第一篇主要是对爱彼迎财务报表的分析。 一、利润表分析 1、收入分析 爱彼迎是民宿抽佣平台,收入大部分来自于平台抽佣。年报只公布了按地区的收入分类,具体数据如下。

爱彼迎的主要市场在北美和欧洲、中东、非洲地区,2022年收入占比85%。亚太地区收入增速最低,2022年才恢复至2019年疫情前水平。爱彼迎在亚洲市场做的不好,尤其是在中国做的很差(爱彼迎于2022年5月24日宣布退出中国市场,一方面是国内市场竞争激烈,更重要的是爱彼迎在中国的本土化做的不成功)。2020年收入增速大幅下滑-29.6%,主要是受疫情影响,但2021年收入已经超过了2019年疫情前的水平,公司2019-2022年的收入复合增速20.5%。对比booking2022年收入才超过疫情前收入,爱彼迎表现明显好于booking。 平台上的预订金额GBV(Gross Booking Value)

爱彼迎平台的总预定金额从2015年的81亿美元,增长至2022年的632亿美元,复合增速34.1%,而同期爱彼迎的收入增速为37.2%。收入增速高于GBV增速,主要是平台的佣金率提高。 佣金率从2015年的11.35%提升至2022年的13.29%。对比booking的抽佣率,2022年booking的抽佣率为13.36%,两个平台的抽佣率已经非常接近。

间夜数从2015年的7240万增长至2022年的3.93亿次,复合增速27.4%。 客单价从2015年的112美元/夜,增长至2022年160.5美元/夜,复合增速5.3%,高于GDP增速。 2、净利润

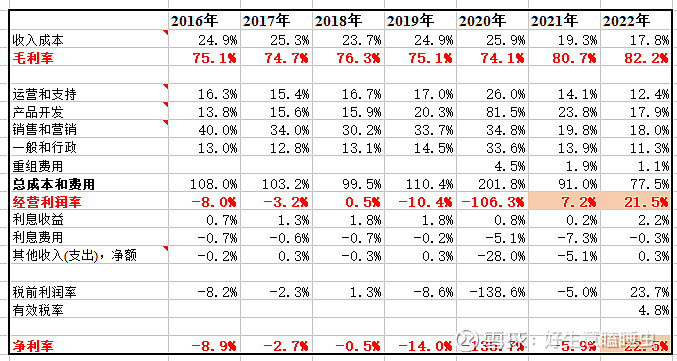

爱彼迎2022年之前一直是亏损的,直到2022年才开始盈利,净利率22.5%。主要是由于,一方面抽佣率提升带来收入增加,另一方面规模扩大,规模效应导致成本降低,具体可以看下表各费用率的变化趋势。除了产品开发成本保持在比较高的水平,收入成本、运营和支持、销售和营销费用都出现了明显的下降。目前爱彼迎还处在快速增长阶段,预计未来净利率还有进一步提升空间。

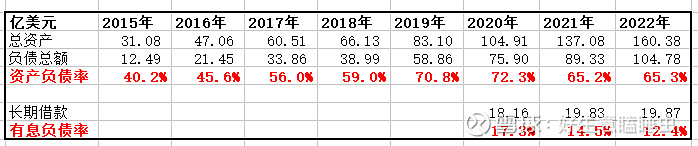

二、资产负债表 1、资产负债率

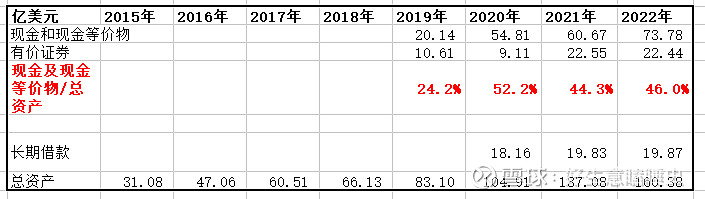

资产负债率比较健康。2022年爱彼迎资产负债率65.3%,有息负债率12.4%,资产负债率比较高,主要是平台的预收款比较多,占总资产的37%。资产负债表中有个科目叫应付资金和应付给客户的金额,是指通过第三方信用卡处理商和其他支付方式从客人那里收到或在途中的现金,公司在办理入住手续后将这些现金汇给房东。该现金和相关应收款代表应付房东的总金额。在爱彼迎订房一般是预付款,而钱是要等到办理入住后才会汇给房东,在此期间,爱彼迎可以免费占用这笔钱。因而账上有非常多的现金。 2、现金及借款

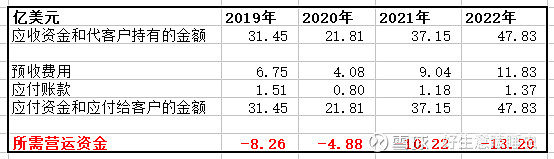

爱彼迎现金充足,没有偿债风险。2022年爱彼迎现金及现金等价物74亿美元,占总资产比重46%,如果算上有价证券,爱彼迎60%的资产是现金及有价证券,主要是平台预收客户房费多。 爱彼迎没有短期借款,2022年长期借款20亿美元,现金完全能覆盖长期负债,没有偿债风险。 3、所需营运资金

爱彼迎日常经营不需要动用自己的钱,可以通过预收款进行周转和运营。以2022年为例,应收资金48亿美元,而预收或应付资金合计61亿美元,所需运营资金为-13亿美元。 三、现金流量表 1、自由现金流

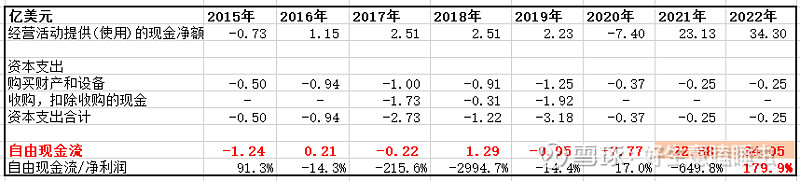

爱彼迎2021年自由现金流才转正,2022年自由现金流/净利润=180%,利润质量高。目前爱彼迎才刚开始盈利(前面利润为负,此比值没有意义),还需要继续跟踪。 2、资本支出 爱彼迎资本支出少。爱彼迎作为民宿的抽佣平台,前期发展的时候需要投入资金在平台建设,平台建设好后,需要的资本支出比较少,2022年资本支出仅2500万美元,未来是妥妥的现金奶牛。 3、分红和回购 由于爱彼迎直到2022年才实现盈利,爱彼迎一直都没有分红,2022年回购了15亿美元,占净利润的79%(2022年之前也一直没回购)。 四、ROIC分析

爱彼迎的投资资本回报率很高。由于爱彼迎2022年才实现盈利,故只计算了2022年的ROIC。2022年爱彼迎的日常经营ROIC高达193%,考虑上下游的ROIC为-46.52%,主要是投入资本减掉无息占款为负,说明爱彼迎都不需要什么投入资本。 总的来看,爱彼迎的财务数据变的越来越好,2022年开始实现盈利,未来在规模效应的作用下,净利率有进一步提升的可能。现金非常多,主要是预收客户的预订房款,现金流非常好。ROIC也很高,商业模式很好。 以上就是我对爱彼迎的财务报表分析,欢迎大家多多交流。 声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 $爱彼迎(ABNB)$ $Booking Holdings(BKNG)$ $Expedia(EXPE)$ #OTA# #旅游# #携程# |

【本文地址】

今日新闻 |

推荐新闻 |